نگاهی به مدل های ارزش گذاری سهام شرکت ها

ارزش گذاری سهام شرکتها یکی از مهمترین مباحث تحلیل بنیادی و به طورکلی آموزش بورس است ﻛﻪ با هدف تخمین ارزش ذاتی یک دارایی انجام میشود. مدل های ارزش گذاری سهام شرکتها نیز بسیار متنوع اند. ارزش گذاری معمولا بر اساس مقایسه یک دارایی با داراییهای مشابه یا بر اساس ارزش فعلی متغیرهایی که بازده دارایی به آنها وابسته است، انجام میشود.

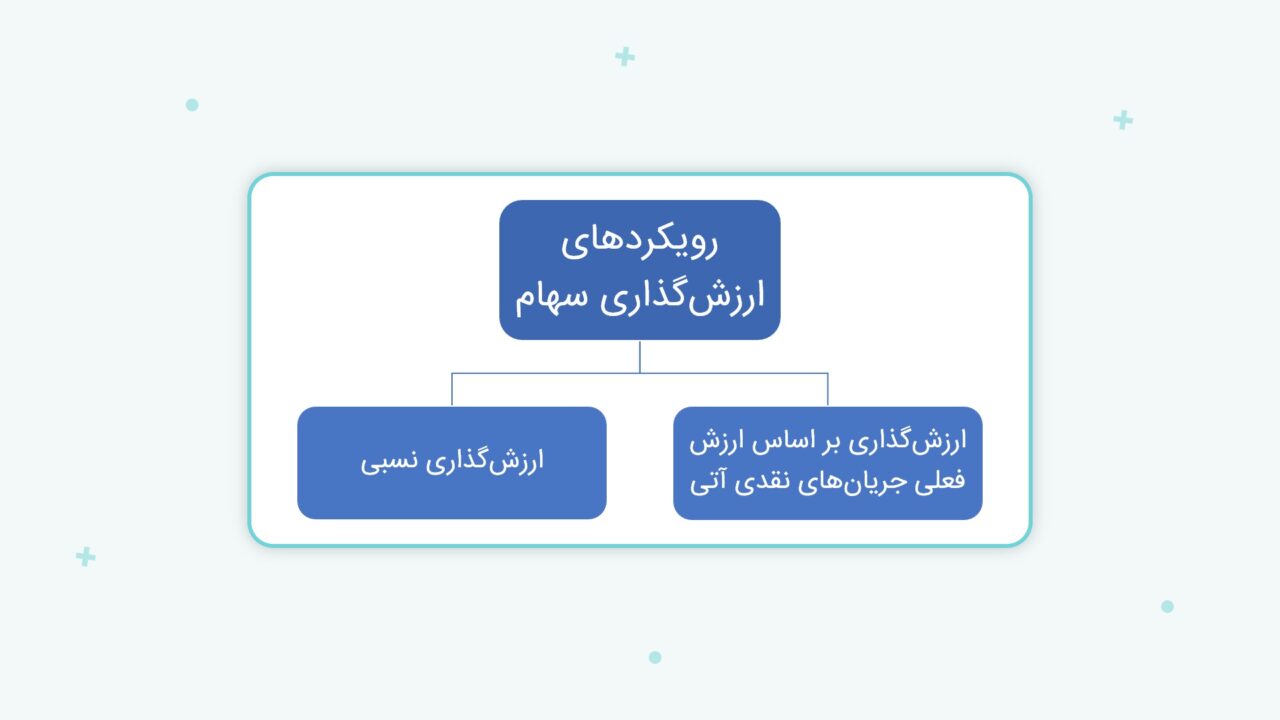

در حالت کلی رویکردهای ارزش گذاری سهام به دو دسته تقسیم میشوند: ارزش گذاری نسبی (روش ضرایب قیمت) و ارزش گذاری بر اساس ارزش فعلی جریانهای نقدی آتی (روش ارزش فعلی).

ارزش گذاری بر اساس ارزش فعلی جریانهای نقدی آتی

ارزش گذاری بر پایه ارزش فعلی جریانهای نقدی آتی بر این مبنا تعریف میشود که مالک هر سهم، در حقیقت مالک بخشی از جریانات نقدی است که قرار است در آینده توسط شرکت کسب شود.

این روش که مبنای مدلهای تنزیل شده جریانات نقدی یا DCF) Discounted Cash Flow) است، طی چهار مرحله انجام میشود:

۱- انتخاب مدل مناسب از بین مدلهای DCF یا بهعبارتدیگر تعریف کردن جریان نقدی

۲- پیشبینی جریانات نقدی

۳- انتخاب روش مناسب برای محاسبه نرخ تنزیل

۴- محاسبه نرخ تنزیل مناسب

ارزش گذاری بر مبنای مدل تنزیل سود تقسیمی (مدل DDM)

یکی از رایجترین مدل های ارزش گذاری سهام، مدل تنزیل سود تقسیمی یا DDM) Dividend Discount Model) است که جریان نقدی را برابر سود تقسیمی شرکت تعریف میکند. در واقع این مدل میکوشد تا ارزش فعلی شرکت را از طریق محاسبه ارزش فعلی سودهای نقدی که شرکت در آینده تقسیم خواهد کرد، به دست آورد. معمولا زمانی از این مدل برای محاسبه ارزش سهام یک شرکت استفاده میشود که:

- شرکت سودده باشد و سود نقدی پرداخت کند.

- سیاست تقسیم سود، منطقی و متناسب با سودآوری شرکت است.

- سرمایهگذار قادر نیست سیاست تقسیم سود شرکت را تغییر دهد.

ارزش گذاری بر مبنای مدل جریان نقدی آزاد (FCF)

یکی دیگر از مدل های ارزش گذاری سهام، مدل جریان نقدی آزاد یا FCF) Free Cash Flow) است. معمولا زمانی از این مدل برای محاسبه ارزش سهام یک شرکت استفاده میشود که:

- شرکت سود نقدی سهام پرداخت نمیکند یا سود پرداختی، متناسب با سودآوری شرکت نیست.

- جریان نقدی آزاد، شاخص مناسبی برای محاسبه سوددهی شرکت است.

- ارزشگذاری از نگاه سهامدار عمده در حال انجام است.

- سرمایهگذار مالکیت کنترلی در شرکت دارد و در سیاستهای شرکت ازجمله تقسیم سود تأثیرگذار است.

جریان نقدی آزاد خود به دو مورد تقسیم میشود:

۱- جریان نقدی آزاد شرکت یا FCFF) Free Cash Flow to the Firm)

جریان نقدی آزاد شرکت، جریان نقدی باقیمانده قابلتوزیع پس از پرداخت هزینههای عملیاتی و سرمایهای شرکت، برای همه سرمایهگذاران یک شرکت اعم از وامدهندگان و سهامداران است.

از آنجا که پرداختهای بهره و اثرات اهرمی در محاسبه FCFF مورد توجه قرار نمیگیرند، از FCFF به عنوان جریان نقدی غیر اهرمی نیز یاد میشود.

جریان نقد آزاد شرکت = سود خالص + هزینه استهلاک + هزینههای مالی (نرخ مالیات -۱) – سرمایهگذاری در داراییهای ثابت – سرمایهگذاری در سرمایه در گردش

۲- جریان نقدی آزاد صاحبان سهام یا FCFE) Free Cash Flow to Equity)

در واقع همان جریان نقدی آزاد شرکت است که مخارج بدهی شامل پرداختهای مربوط به بهره و اصل بدهی از آن کسر شده، به همین دلیل به آن جریان نقدی آزاد اهرمی نیز گفته میشود.

این روش بیانگر این است که در نهایت چه میزان وجه نقد برای سهامداران شرکت در دسترس است. در تنزیل جریانات نقدی صاحبان سهام باید از بازده مورد نظر سهام استفاده کرد. جریان نقدی آزاد سهامداران طبق رابطه زیر محاسبه میشود:

جریان نقد آزاد سهامداران = سود خالص بعد از کسر بهره و مالیات + هزینه استهلاک – سرمایهگذاری در داراییهای ثابت – سرمایهگذاری در سرمایه در گردش غیر نقدی + افزایش خالص در اصل تسهیلات مالی دریافتی

نکته قابلتوجه این است که اگر شرکت دارای سهام عادی بهعنوان تنها منبع سرمایه باشد، FCFF و FCFE آن شرکت برابر خواهد بود.

استفاده از جریان نقدی آزاد یا FCF برای محاسبه ارزش ذاتی سهام برای حالتهای زیر مناسب است:

- شرکت سود تقسیمی نداشته باشد.

- سود تقسیمی شرکت صفر نیست، اما بسیار کم یا بیشتر از جریان نقدی آزاد صاحبان سهام است.

- سرمایهگذار مالکیت کنترلی در شرکت دارد و در سیاستهای شرکت ازجمله تقسیم سود تأثیرگذار است.

ارزش گذاری بر مبنای مدل درآمد باقیمانده یا Residual Income

یکی دیگر از مدل های ارزش گذاری سهام، مدل تنزیل جریانات نقدی درآمد باقیمانده یا پسماند (Residual Income) است.

درآمد باقیمانده عبارت است از مابهالتفاوت سود شرکت و بازده مورد انتظار سهامداران در هر دوره که بازده مورد نظر در حقیقت هزینه فرصت سهامداران را بیان میکند. بنابراین درآمد باقیمانده سودی است که علاوه بر پوشش هزینه فرصت سهامداران بهدستآمده است.

بهعنوانمثال فرض کنید حقوق صاحبان سهام در ابتدای سال معادل ۲۰۰ میلیون تومان باشد. اگر نرخ بازده مورد نظر سهامداران برابر با هشت درصد باشد و سود خالص شرکت معادل ۱۸ میلیون تومان باشد، بازده مورد نظر برابر با ۱۶ میلیون تومان (٪۸×۲۰۰) و درآمد باقیمانده برابر دو میلیون تومان(۱۶-۱۸) خواهد بود.

براساس این مدل ارزش سهام شرکت برابر حاصل جمع ارزش دفتری حقوق صاحبان سهام و ارزش تنزیل شده درآمدهای باقیمانده آتی شرکت است.

ارزش گذاری نسبی

روش ارزش گذاری نسبی یا روش ضرایب قیمت، رایجترین مدل های ارزش گذاری سهام شرکتهاست. در ارزش گذاری نسبي، ارزش یک دارایی با توجه به قیمتگذاری داراییهای مشابه انجام میشود.

مراحل ارزش گذاری نسبی به شرح زیر است:

۱- انتخاب ضریب قیمت و برآورد مقدار آن برای شرکت مورد نظر

۲- انتخاب دارایی محک (شرکتهای مشابه، شرکتهای فعال در آن صنعت، میانگین مقادیر گذشته همین شرکت، شاخصهای بازار و …) و محاسبه ضریب قیمت برای دارایی محک (ضریب قیمت محک)

۳- مقایسه ضریب قیمت برآورد شده با ضریب قیمت محک

متدوالترین ضرایب قیمت که برای این کار مورد استفاده قرار میگیرند عبارتند از:

- ضریب قیمت به سود هر سهم یا P/E

- ضریب قیمت به ارزش دفتری یا P/BV

- ضریب قیمت به فروش یا P/S

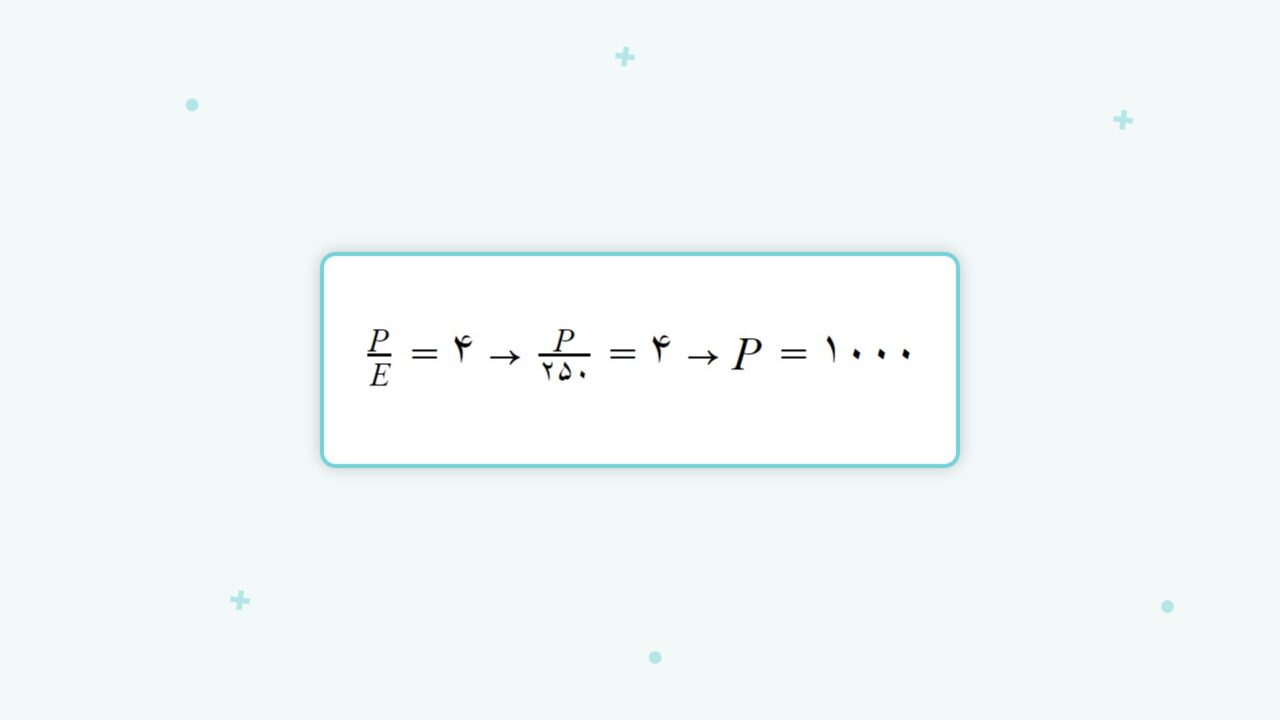

به عنوان مثال، اگر نرخ بهره بدون ریسک (نرخ بهره بانکی) را معادل سالیانه ۲۵ درصد در نظر بگیریم، در این صورت دوره بازگشت سرمایه ۴ سال خواهد بود و بدین معناست که سرمایهگذار پس از گذشت ۴ سال سودی معادل اصل سرمایه خود را دریافت کرده است. نسبت P/E هم مفهومی مشابه با همین توضیحات دارد و میتوان در این شرایط P/E مورد انتظار بازار را ۴ در نظر گرفت.

حال فرض کنید بخواهیم با استفاده از روش P/E ارزش فعلی سهام یک شرکت را محاسبه کنیم. اگر سود هر سهم شرکت ۲۵۰ تومان اعلام شده باشد، خواهیم داشت:

یعنی با توجه به شرایط، قیمت تعادلی این سهم ۱۰۰۰ تومان ارزش گذاری میشود.

بیشتر بخوانید: چند اصطلاح کاربردی در تجزیه و تحلیل انواع شرکتها

سوالات متداول

دو دسته، ارزش گذاری نسبی (روش ضرایب قیمت) و ارزش گذاری بر اساس ارزش فعلی جریانهای نقدی آتی

انتخاب مدل مناسب از بین مدلهای DCF یا بهعبارتدیگر تعریف کردن جریان نقدی. پیشبینی جریانات نقدی. انتخاب روش مناسب برای محاسبه نرخ تنزیل. محاسبه نرخ تنزیل مناسب

درآمد باقیمانده عبارت است از مابهالتفاوت سود شرکت و بازده مورد انتظار سهامداران در هر دوره. بازده مورد نظر در حقیقت هزینه فرصت سهامداران را بیان میکند. بنابراین درآمد باقیمانده سودی است که علاوه بر پوشش هزینه فرصت سهامداران بهدستآمده است.

عالی بود ممنون

با سلام

همراهی شما سبب دلگرمی ماست. با تشکر از نظر ارزشمندتان

خیلی عالی.

سلام

از اینکه کارگزاری مفید را انتخاب کردید، صمیمانه سپاسگزاریم.