اوراق مشتقه چیست؟

اوراق مشتقه یکی از انواع اوراق بهادار است که ارزش آن وابسته به ارزش یک دارایی پایه یا گروهی از داراییهاست که از آنها مشتق میشود. در واقع مشتقه قراردادی بر اساس دارایی پایه است که ارزش آن با توجه به قیمت و نوسانات قیمتی دارایی پایه مشخص میشود.

رایجترین داراییهای پایه عبارتاند از: سهام، اوراق قرضه، کالاها، ارزها، نرخ سود و شاخصهای بازار.معاملهگران ابزارهای مشتقه اهداف متفاوتی را دنبال میکنند.

- پوششدهندگان ریسک (Hedgers) کسانی هستند که میکوشند تا با استفاده از ابزارهای مشتقه، ریسک ناشی از تغییرات قیمتی دارایی را کاهش دهند و بهنوعی بتوانند ریسک آن را مدیریت کنند.

- آربیتراژگران (Arbitrageur) با رصد کردن بازارهای مختلف، به دنبال کسب سود از محل اختلاف قیمت اوراق مشتقه یکسان هستند.

- بورس بازان یا سفتهبازان (Speculators) به استقبال ریسک رفته و امیدوارند که بتوانند با قرار گرفتن در موقعیتهای گوناگون کسب سود کنند.

انواع اوراق مشتقه

در نگاه کلی قراردادهای مشتقه رایج عبارتاند از: قرارداد آتی (Futures contract)، پیمان آتی (Forward Contract)، قرارداد اختیار معامله (Option contract)، قرارداد معاوضه (Swap). در ادامه هرکدام از این قراردادها توضیح داده میشود.

۱. قرارداد آتی یا فیوچرز

قرارداد آتی توافقنامهای مبتنی بر خرید و فروش دارایی در زمان معینی در آینده و با قیمت مشخص است. مشخصات و ویژگیهای کالا، تاریخ و قیمت قراردادهای آتی از جمله مواردی هستند که توسط ضوابط بازار بورس تعیین میشوند و قراردادهای آتی عملاً استانداردشده هستند.

کسی که متعهد به خرید شده است، اصطلاحاً گفته می شود که “موضع معاملاتی خرید یا پوزیشن خرید (Long Position)” اتخاذ کرده است و کسی که متعهد به فروش این نوع از اوراق مشتقه شده است، اصطلاحاً گفته می شود که “موضع معاملاتی فروش یا پوزیشن فروش (Short Position)” اتخاذ کرده است.

هزینه کل معامله باید در تاریخ سررسید قرارداد آتی پرداخت شود. اما با توجه به اینکه در این صورت ریسک نکول طرفین قرارداد بالاست، وجهی بهعنوان “وجه تضمین” از طرفین دریافت و بهصورت روزانه پایاپای میشود. بیشتر قراردادهای آتی منجر به تحویل فیزیکی کالا نمیشود و اکثر سرمایهگذاران قبل از رسیدن زمان تحویل کالا، موضع معاملاتی خود را میبندند.

به عنوان مثال

فرض کنید قرارداد آتی کالایی که تمام ویژگیهای آن توسط بورس مشخص شده است به قیمت ۱۰۰ هزار تومان برای تاریخ دو ماه بعد قابل خریدوفروش است و وجه تضمین یا ودیعه اولیه ۱۰ درصد ارزش قرارداد یعنی ۱۰ هزار تومان و حداقل ودیعه ۷ هزار تومان است. در این صورت هر دو موضع معاملاتی خریدوفروش باید به اندازه ۱۰ هزار تومان در اختیار بورس قرار دهند.

بعد از انعقاد قرارداد آتی، اتاق پایاپای بهصورت روزانه ماندهحساب طرفین را بهروز میکند. مثلاً اگر روز بعد قیمت کالا ۹۹ هزار تومان شود، هزار تومان از وجه حساب خریدار کسر شده و به حساب وجه تضمین فروشنده واریز می شود.

دلیل این امر این است که در حال حاضر کالایی که خریدار متعهد شده است به نرخ ۱۰۰ هزار تومان بخرد را نمیتواند بیش از ۹۹ هزار تومان بفروشد. بهصورت عکس، اگر روز بعد قیمت کالا ۲ هزار تومان افزایش یابد، ۲ هزار تومان از حساب فروشنده کسر شده و به حساب خریدار واریز میشود.

از آنجا که ودیعه اولیه و حداقل آن توسط بورس تعیین شده است، ودیعه طرفین هیچگاه نباید کمتر از آن مقدار شود. در مثال فوق اگر حساب ودیعه کمتر از ۷ هزار تومان شود، اخطار داده میشود و شخص باید حساب ودیعه را شارژ نماید. در غیر این صورت، بورس موضع معاملاتی وی را مسدود میکند.

۲. پیمان آتی یا فوروارد

پیمان آتی همان قرارداد آتی است با این تفاوت که قراردادهای آتی در بازار بورس معامله میشوند و پیمانهای آتی در بازارهای متشکل خارج از بورس. مشخصات و ویژگیهای کالا، تاریخ و قیمت پیمان آتی بر اساس ضوابط بازار غیررسمی توافق می شود.

۳.قرارداد اختیار معامله یا آپشن

قراردادهای اختیار معامله که یکی از انواع اوراق مشتقه هستند، به دو نوع اختیار خرید (Call Option) و اختیار فروش (Put Option) تقسیم میشود. دارنده اختیار خرید با پرداخت مبلغی (پرمیوم) این حق را برای خود میخرد که دارایی موضوع قرارداد را با قیمتی معین (قیمت اعمال) و در تاریخی مشخص یا قبل از آن، بخرد. به همین ترتیب، دارنده اختیار فروش با پرداخت مبلغی این حق را برای خود میخرد که دارایی موضوع قرارداد را با قیمتی معین و در تاریخی مشخص یا قبل از آن، بفروشد.

قرارداد اختیار خرید و اختیار فروش به دو حالت اروپایی و آمریکایی تقسیم میشود. در حالت اروپایی، فقط در زمان سررسید میتوان از اختیار معامله استفاده کرد ولی در حالت آمریکایی در هر زمانی تا قبل از سررسید و همچنین در سررسید، امکان استفاده وجود دارد.

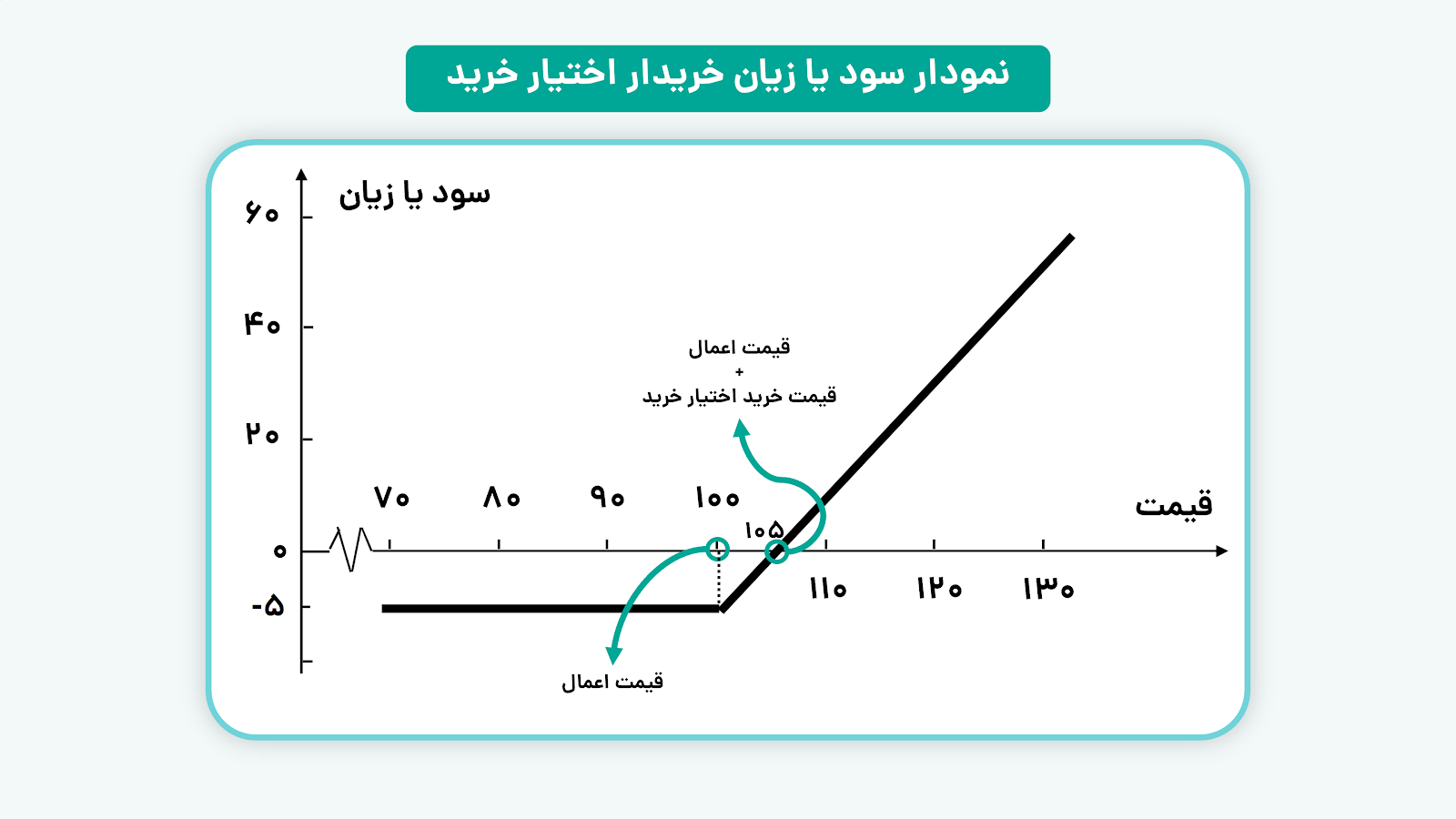

به عنوان مثال

یک مثال عددی ساده اختیار خرید آمریکایی را بررسی خواهیم کرد. فرض کنید شخصی با پرداخت ۵ هزار تومان (پرمیوم) به یک فروشنده، این حق را برای خود خریده است که بتواند تا دو ماه آینده کالایی را به نرخ ۱۰۰ هزار تومان (قیمت اعمال) بخرد. با توجه به قیمت این کالا طی این مدت، حالتهای مختلفی به وجود میآید:

- اگر قیمت کالا در بازار کمتر از ۱۰۰ هزار تومان باشد، منطقی است که شخص کالا را از بازار خریداری نماید. در این صورت به اندازه ۵ هزار تومان (همان اندازه که به آن فروشنده پرداخت کرده بود) زیان کرده است.

- اگر قیمت کالا در بازار بیشتر از ۱۰۰ هزار تومان باشد، منطقی است که شخص کالا را طبق توافق خود با فروشنده و به قیمت ۱۰۰ هزار تومان خریداری نماید. در این شرایط اگر قیمت بازار کمتر از ۱۰۵ هزار تومان باشد، شخص زیان خود را کاهش داده است و اگر قیمت بازار بیشتر از ۱۰۵ هزار تومان باشد، سود کرده است.

مثلاً اگر قیمت کالا در بازار ۱۰۳ هزار تومان باشد، شخص کالا را به قیمت ۱۰۰ هزار تومان از فروشنده میخرد و با توجه به اینکه قبلاً ۵ هزار تومان پرداخت کرده بود، در نهایت به اندازه ۲ هزار تومان متضرر میشود.

اگر قیمت کالا در بازار ۱۲۵ هزار تومان باشد، شخص کالا را به قیمت ۱۰۰ هزار تومان از فروشنده میخرد و با توجه به اینکه قبلاً ۵ هزار تومان پرداخت کرده بود، درنهایت ۲۰ هزار تومان سود میکند.

انواع اوراق مشتقه – اختیار خرید (۱)

همانطور که بررسی شد، شخص با پرداخت مبلغی، اختیار خرید کالا را از فروشنده کالا خریده بود و تنها در شرایطی که خرید کالا به قیمت توافق شده به نفع او بود، کالا را از فروشنده مطالبه میکرد. در غیر این صورت وجهی که قبلاً به فروشنده داده بود را نادیده میگرفت.

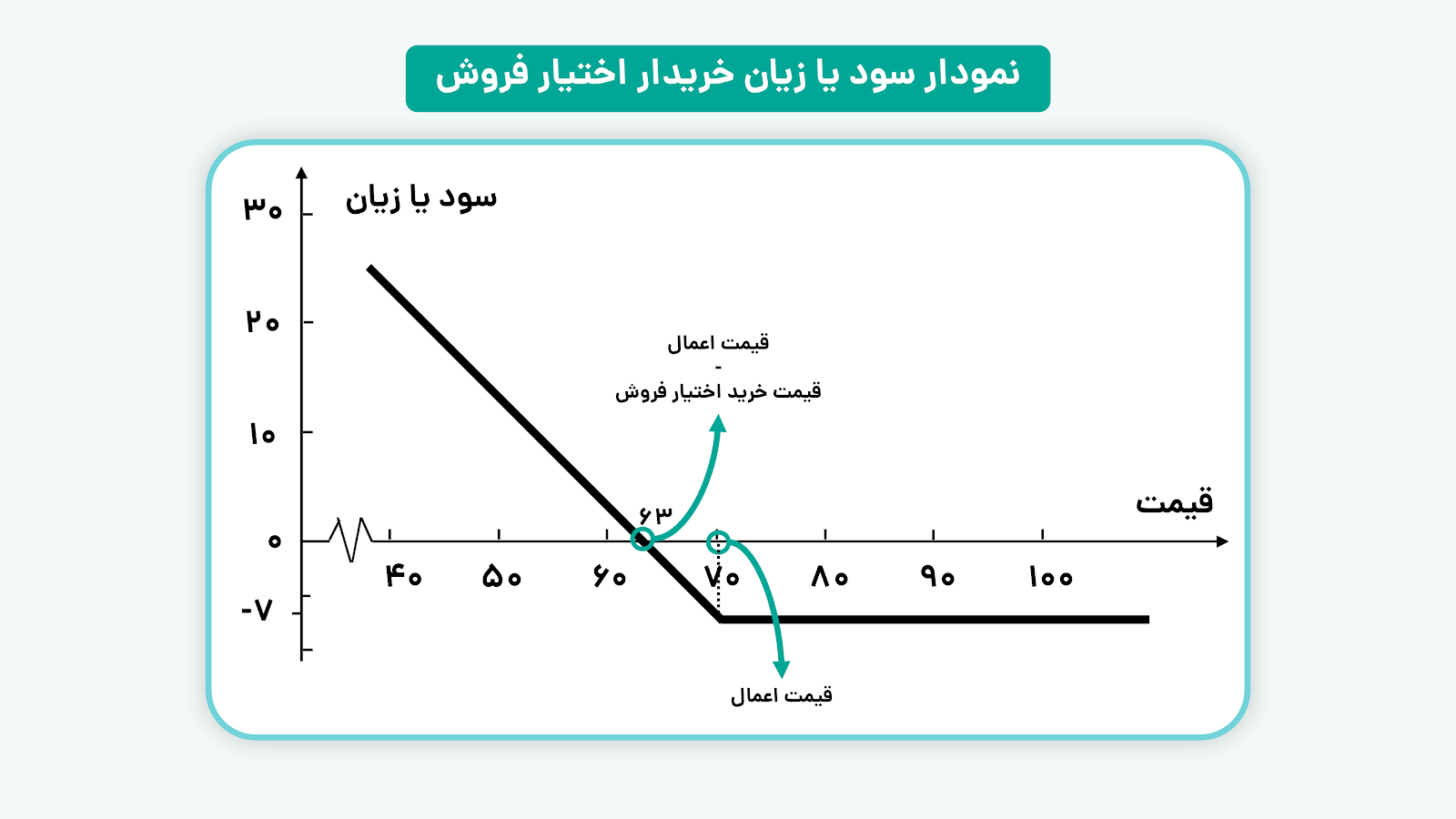

یک مثال دیگر

در یک مثال دیگر اختیار فروش اروپایی را بررسی خواهیم کرد. فرض کنید یک تولیدکننده کالا ۷ هزار تومان (پرمیوم) به خریدار محصولاتش پرداخت کرده است و این حق را برای خود خریده است که بتواند دقیقاً به تاریخ سه ماه آینده این کالا را به نرخ ۷۰ هزار تومان (قیمت اعمال) به او بفروشد. با توجه به قیمت این کالا در بازار در سه ماه آینده، حالتهای زیر به وجود میآید:

- اگر قیمت کالا در بازار بیشتر از ۷۰ هزار تومان باشد، تولیدکننده محصول خود را به قیمت بازار و به شخص دیگری میفروشد و عملاً به اندازه ۷ هزار تومان متضرر شده است.

- اگر قیمت کالا در بازار کمتر از ۷۰ هزار تومان باشد، شخص کالا را به همان خریداری که با او توافق کرده بود، میفروشد. در این صورت اگر قیمت بازار بین ۶۳ و ۷۰ هزار تومان باشد، تولیدکننده زیان خود را کاهش داده است و در قیمتهای کمتر از ۶۳ هزار تومان، عملاً سود کرده است.

۴.قرارداد معاوضه یا سوآپ؛ چهارمین نوع اوراق مشتقه

در قرارداد معاوضه طرفین آن متعهد میشوند که برای یک زمان مشخص، دو دارایی یا منافع حاصل از آنها را با کیفیت مشخص و به نسبت تعیینشده، معاوضه نمایند. بدیهی است بعد از انقضای قرارداد، داراییها یا منافع حاصل از آنها به صاحبان اولیه آنها برمیگردد. با توجه به گستردگی و پیچیدگی این نوع از اوراق مشتقه، به همین توضیح کوتاه بسنده میکنیم.

سوالات متداول

اوراق مشتقه یکی از انواع اوراق بهادار است که ارزش آن وابسته به ارزش یک دارایی پایه یا گروهی از داراییهاست که از آنها مشتق میشود. در واقع مشتقه قراردادی بر اساس دارایی پایه است که ارزش آن با توجه به قیمت و نوسانات قیمتی دارایی پایه مشخص میشود.

قرارداد آتی یا فیوچرز، پیمان آتی یا فوروارد، قرارداد اختیار معامله یا آپشن، قرارداد معاوضه یا سوآپ

در قرارداد معاوضه طرفین آن متعهد میشوند که برای یک زمان مشخص، دو دارایی یا منافع حاصل از آنها را با کیفیت مشخص و به نسبت تعیینشده، معاوضه نمایند.

قرارداد آتی توافقنامهای مبتنی بر خرید و فروش دارایی در زمان معینی در آینده و با قیمت مشخص است. مشخصات و ویژگیهای کالا، تاریخ و قیمت قراردادهای آتی از جمله مواردی هستند که توسط ضوابط بازار بورس تعیین میشوند و قراردادهای آتی عملاً استانداردشده هستند.