افزایش سرمایه به روش صرف سهام و مزایای اجرای آن

یکی از روشهای افزایش سرمایه، افزایش سرمایه به روش صرف سهام است. در این روش، شرکت سهام خود را از طریق پذیرهنویسی و با قیمتی بیش از قیمت اسمی در بازار به فروش میرساند. سپس تفاوت حاصل از قیمت فروش و قیمت اسمی را یا به حساب اندوخته منتقل میکند یا در ازای آن، به سهامداران سابق شرکت، سهام جایزه تخصیص میدهد.

دسترسی سریعتر به مطالب

مفهوم صرف سهام

برای آگاهی از این روش افزایش سرمایه در ابتدا نیاز است که با مفهوم صرف سهام آشنا شویم. چنانچه شرکتی سهام خود را به قیمتی بیشتر از قیمت اسمی آن در بازار عرضه کند، به میزان اختلاف بین قیمت اسمی و قیمت عرضه، صرف سهام گفته میشود.

میدانیم قیمت اسمی سهام در بازار سرمایه ایران مقدار ثابت ۱۰۰ تومان است. حال به عنوان مثال، فرض کنید شرکتی سهام جدید خود را از طریق پذیرهنویسی به نرخ ثابت ۶۰۰ تومان در بازار به فروش برساند. در این شرایط، صرف سهام ایجاد شده برابر ۵۰۰ تومان (۵۰۰ = ۱۰۰ – ۶۰۰) خواهد بود.

انواع افزایش سرمایه به روش صرف سهام

افزایش سرمایه به روش صرف سهام به دو نوع تقسیم میشود:

افزایش سرمایه از محل صرف سهام با حفظ حق تقدم

در این روش، سهامداران فعلی برای شرکت در افزایش سرمایه اولویت دارند. از همین رو، با توجه به تعداد سهام تحت مالکیت هر سهامدار و میزان افزایش سرمایه، به سهامداران حق تقدم تخصیص پیدا میکند. دارندگان حق تقدم نیز برای شرکت در افزایش سرمایه باید مبلغ تعیین شده به ازای هر حق تقدم (مبلغی بیش از مبلغ اسمی) را به حساب شرکت واریز نمایند.

افزایش سرمایه از محل صرف سهام با سلب حق تقدم

افزایش سرمایه با سلب حق تقدم به معنای افزایش سرمایه با سلب حق تقدم از سهامداران فعلی شرکت و عرضه عمومی سهام جدید در بازار سرمایه است. به عبارت دیگر، در این روش اولویتی برای سهامداران فعلی برای شرکت در افزایش سرمایه وجود ندارد و سهام جدید، از طریق پذیرهنویسی در مدت کوتاهی در بازار به فروش میرسد.

چگونگی استفاده از صرف سهام

مطابق با ماده هفتم “دستورالعمل اجرایی افزايش سرمايه شركتهای پذيرفته شده در بورس اوراق بهادار تهران يا فرابورس ايران از طريق صرف سهام با سلب حق تقدم”، چگونگی استفاده شرکت از صرف سهام به شرح زیر خواهد بود:

- صرف سهام ايجاد شده با تصميم مجمع عمومی فوق العاده میتواند به اندوخته منتقل گردد يا در ازاي آن، سهام جديد (سهام جايزه) به صاحبان سهام سابق تعلق گيرد.

- توزيع نقدی اندوخته صرف سهام بين صاحبان سهام سابق بعد از افزايش سرمايه از طريق صرف سهام با سلب حق تقدم، مگر به موجب احکام قضایی، ممنوع میباشد.

چگونگی تعیین قیمت سهام در عرضه عمومی

قیمت سهم در عرضه عمومی با توجه به بررسیهای کارشناسی و روند حاکم بر بازار تعیین شده و در مجمع عمومی شرکت یا هیات مدیره شرکت، تصویب میشود.

قیمت عرضه عمومی نمیتواند کمتر از ارزش اسمی هر سهم باشد. در صورتی که بر اساس تصمیم مجمع عمومی مقرر شود که صرف سهام ناشی از افزایش سرمایه به حساب اندوخته منتقل شود، قیمت عرضه سهام میتواند بر اساس شرایط بازار، به قیمتی بیش از قیمت مجمع تعیین شود.

مزایای افزایش سرمایه از محل صرف سهام با سلب حق تقدم

- ورود منابع جدید به شرکت

- افزایش تعداد سهام شناور شرکت

- کاهش فرآیند زمانی افزایش سرمایه (نسبت به افزایش سرمایه از محل صرف سهام با حفظ حق تقدم)

- معافیت مالیاتی: مطابق با قانون مصوب ۲۹/ ۰۵/ ۱۳۹۹ مجلس شورای اسلامی، شرکتهای پذیرفته شده در بورس تهران یا فرابورس ایران و سایر شرکتها که تا پایان مدت اعتبار اجرای قانون برنامه ششم توسعه، نسبت به افزایش سرمایه از طریق صرف سهام با سلب حق تقدم و عرضه عمومی اقدام کنند، در صورت تسلیم مستندات مربوط به ثبت افزایش سرمایه به مرجع ثبت شرکتها تا حداکثر چهار ماه پس از پایان سال مالی و ارائه گواهی ثبت افزایش سرمایه به اداره امور مالیاتی مربوطه حداکثر تا سه ماه پس از انقضای مهلت تسلیم اظهارنامه، تا ۲۰ درصد مبلغ افزایش سرمایه مذکور از سود سال مالی قبل آنها، مشمول مالیات به نرخ صفر میشود.

ذینفعان صرف سهام

۱. شرکت: شرکتها تمایل دارند با انتشار کمترین تعداد سهام، بیشترین تأمین مالی را در بلندمدت و بدون سررسید انجام دهند. این روش به آنها کمک میکند بدون افزایش ریسک، سودآوری و اعتبار خود را ارتقا دهند.

۲. سهامداران عمده و اصلی: سهامداران اصلی که مدیریت شرکت را در دست دارند، به دنبال حفظ کنترل شرکت و جلوگیری از کاهش درصد سهام مدیریتی خود هستند، به گونهای که نیازی به آورده نقدی نداشته باشند.

۳. بازار سهام: سهامی که برای پذیرهنویسی عرضه میشود باید مورد استقبال بازار قرار گیرد. این روش فرصت جذب سرمایهگذاران جدید و ایجاد نقدینگی بیشتر در بازار را فراهم میکند.

۴. سهامداران جز: سهامداران خرد به دنبال حفظ درصد مالکیت خود در شرکت و کسب بازدهی بیشتر هستند. افزایش سرمایه از طریق صرف سهام به خوبی این هدف را تأمین میکند.

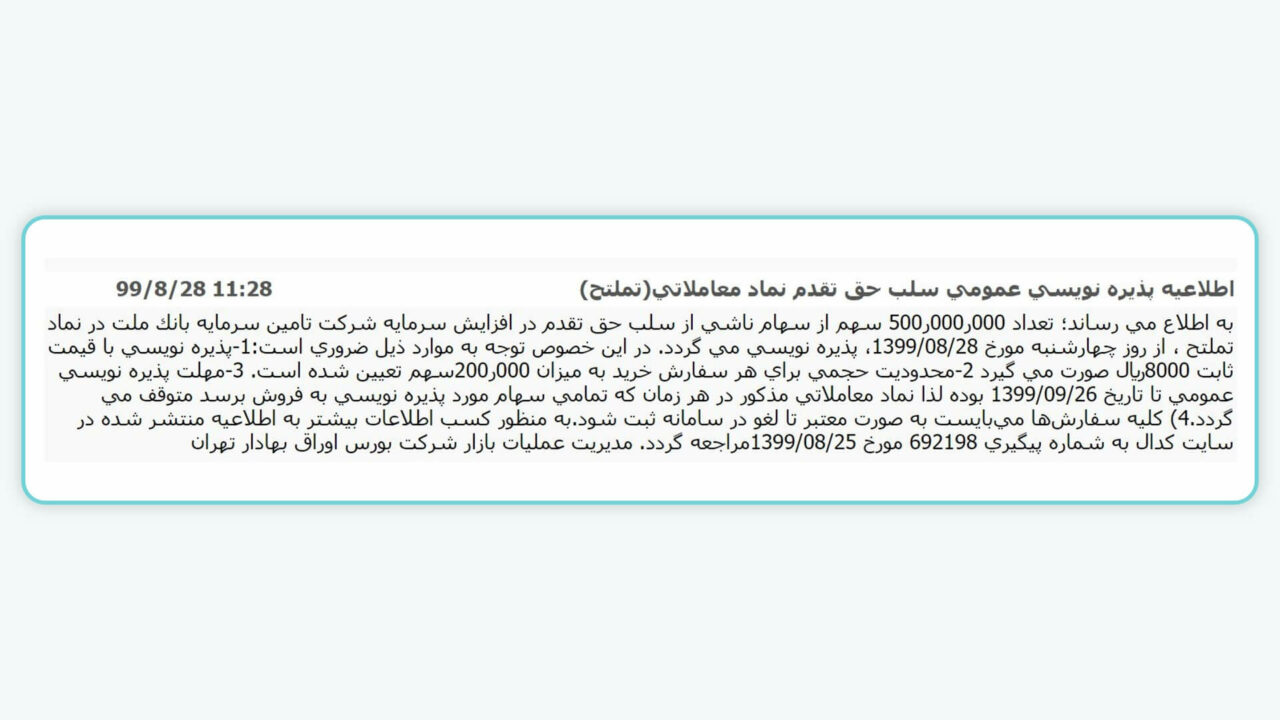

بررسی افزایش سرمایه به روش صرف سهام با یک مثال عینی

اخیرا شرکت تامین سرمایه بانک ملت (تملت) اقدام به افزایش سرمایه از محل صرف سهام با سلب حق تقدم نموده است. جزئیات این افزایش سرمایه در اعلامیه پذیرهنویسی عمومی سهام شرکت تامین سرمایه بانک ملت در تاریخ ۱۳۹۹/۰۸/۲۵ در سایت کدال منتشر شده است. اطلاعیه پذیرهنویسی نیز از طریق پیامهای ناظر بازار به اطلاع فعالین بازار سرمایه رسیده است.

جزئیات و محاسبات این افزایش سرمایه

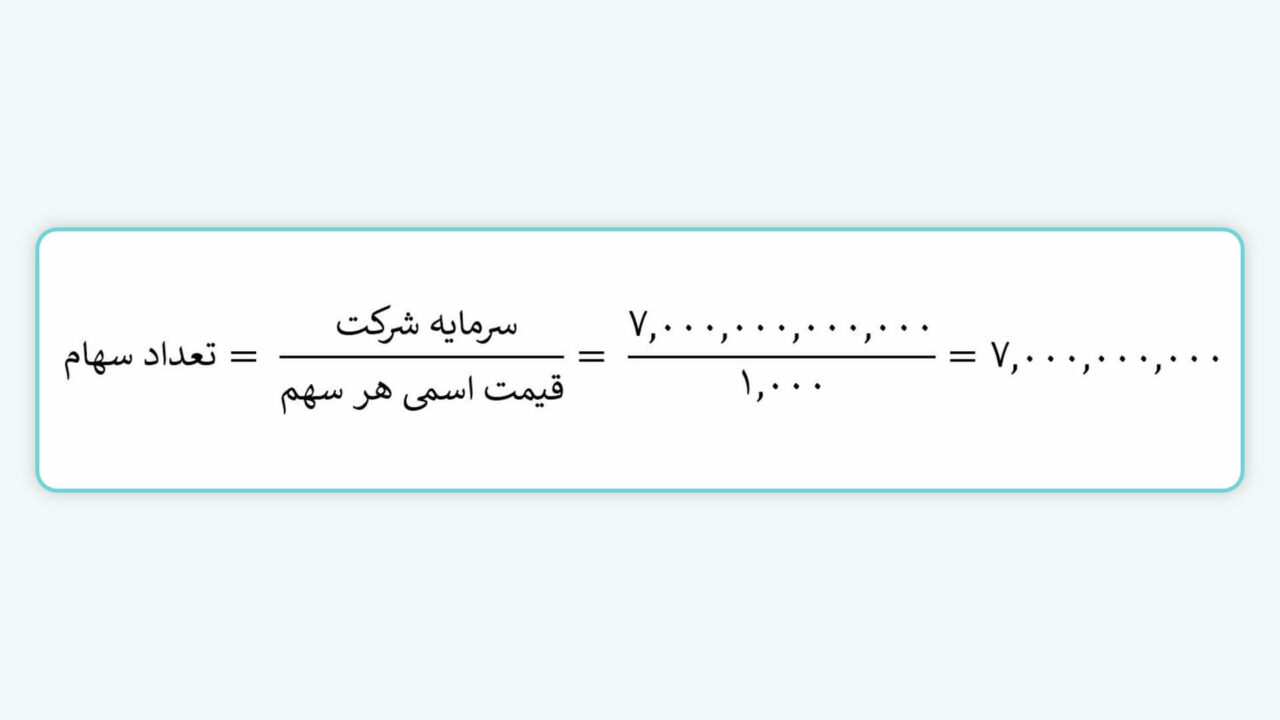

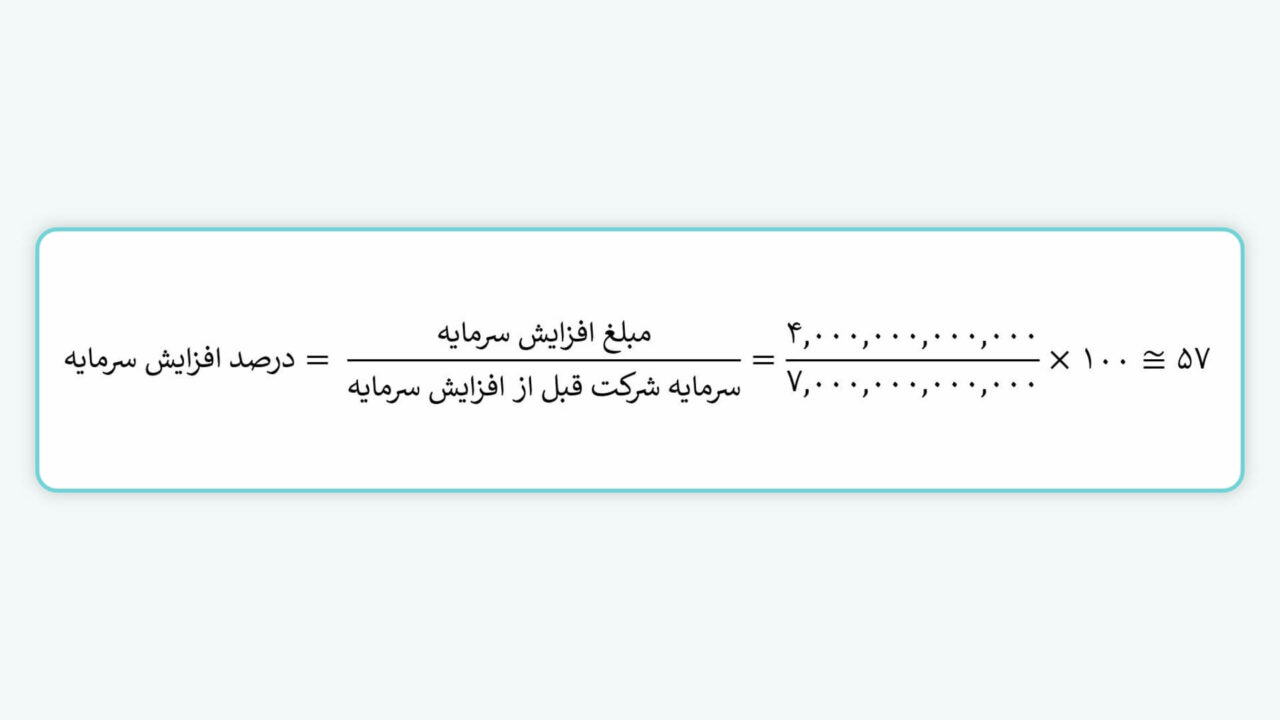

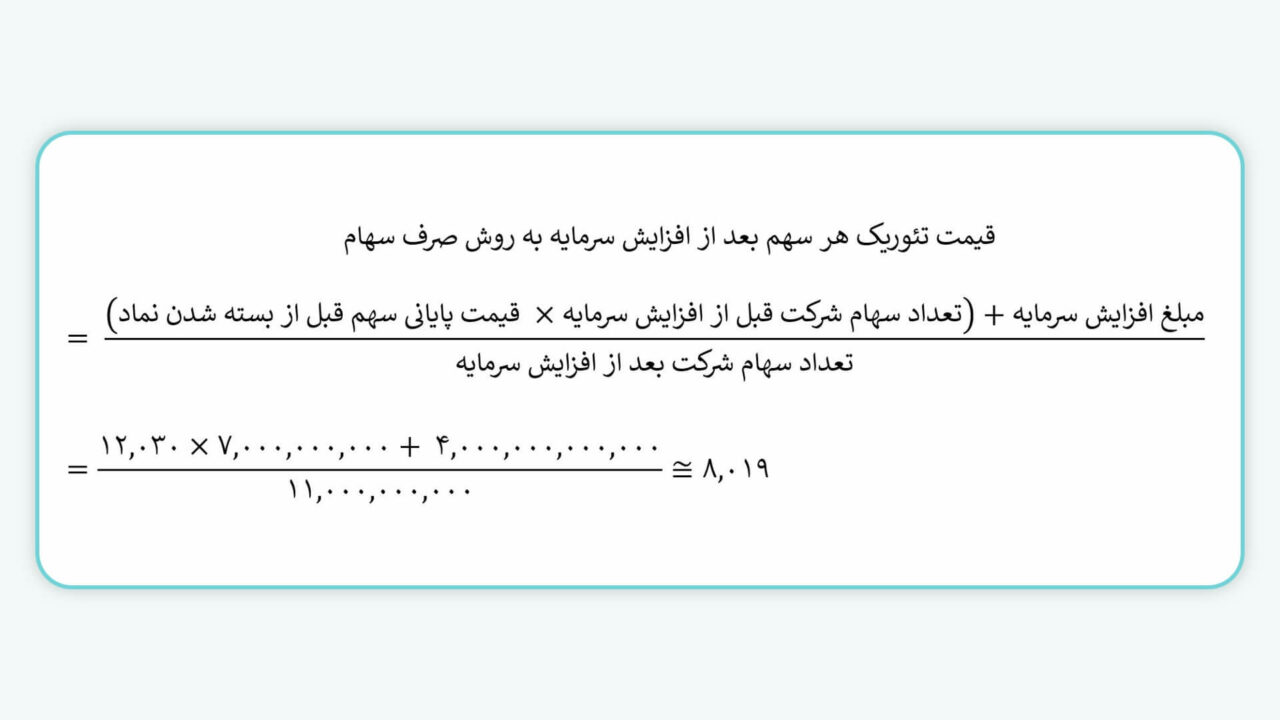

- سرمایه شرکت قبل از افزایش سرمایه: ۷۰۰۰ میلیارد ریال

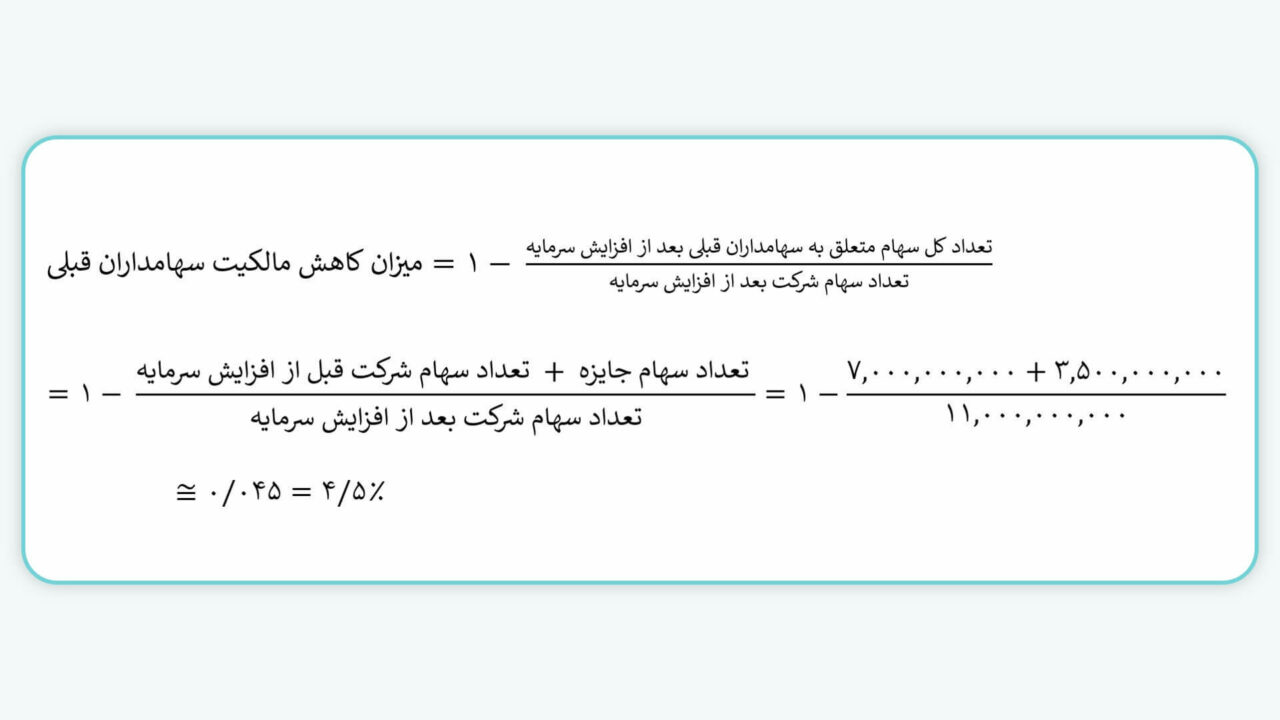

- تعداد سهام شرکت قبل از افزایش سرمایه: ۷ میلیارد سهم

- مبلغ افزایش سرمایه: ۴۰۰۰ میلیارد ریال

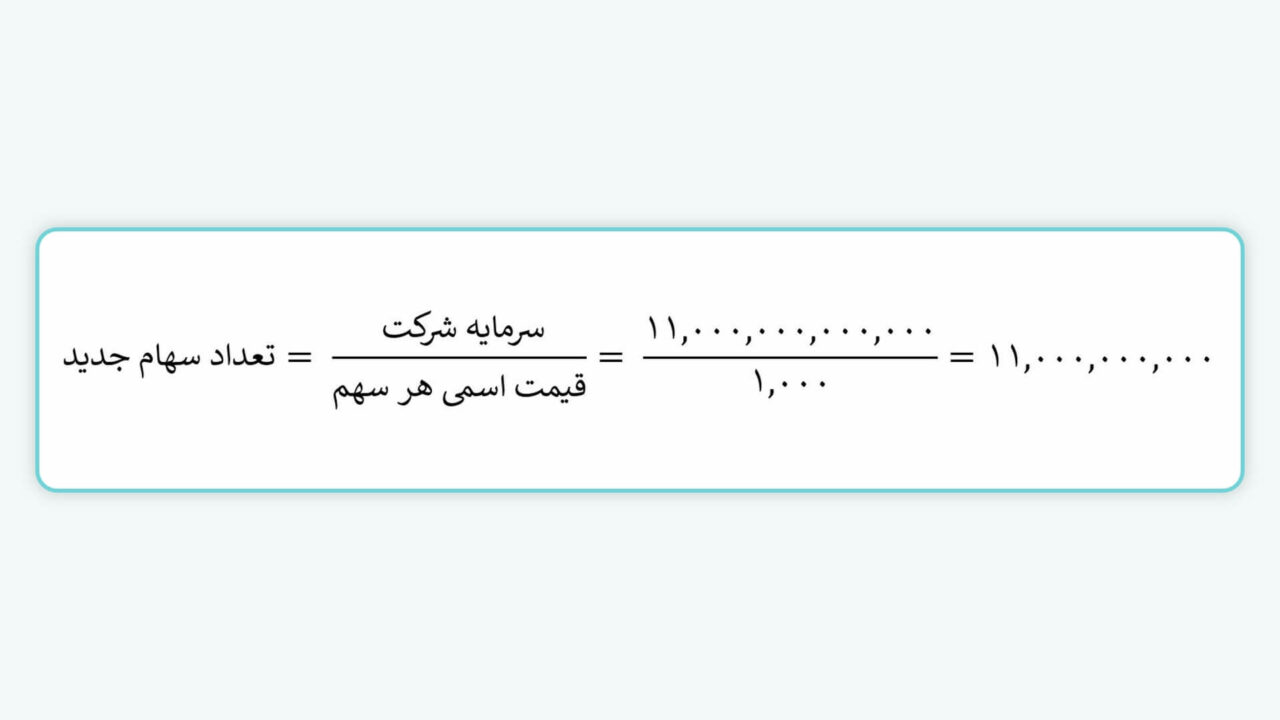

- سرمایه شرکت بعد از افزایش سرمایه: ۱۱۰۰۰ میلیارد ریال

- درصد افزایش سرمایه: حدود ۵۷ درصد

- تعداد سهام شرکت بعد از افزایش سرمایه: ۱۱ میلیارد سهام

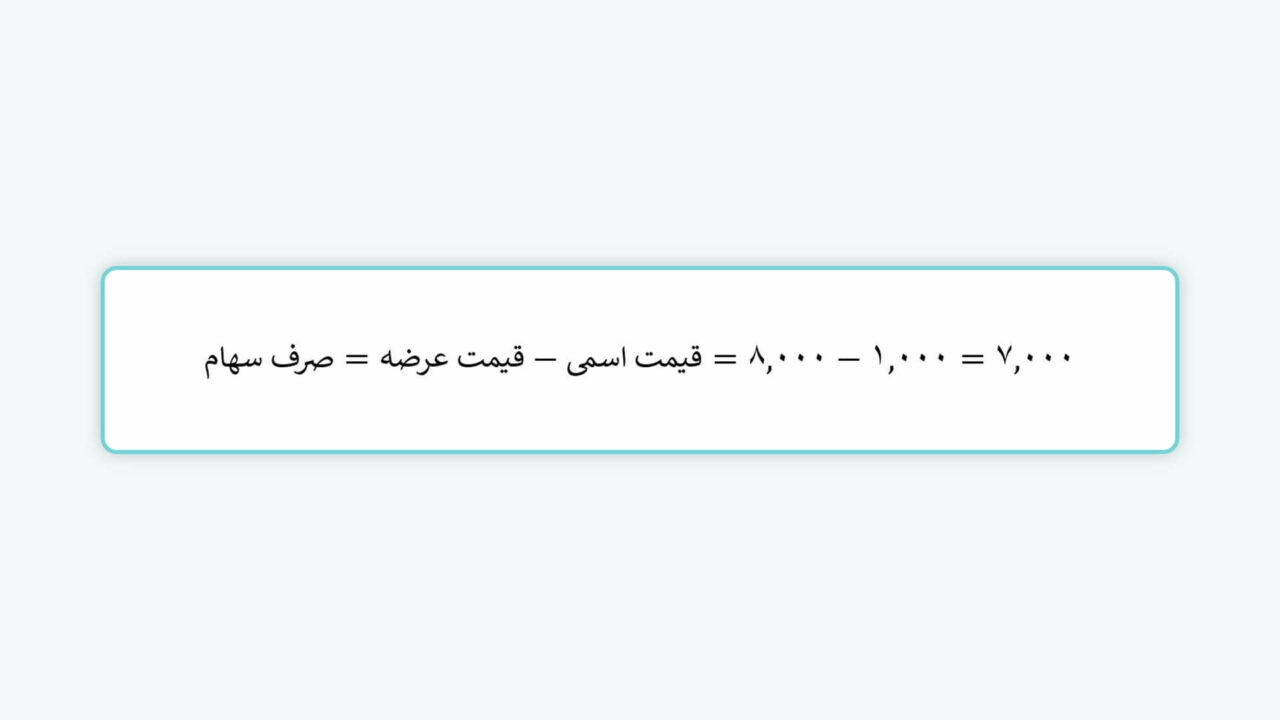

- قیمت تعیین شده هر سهم در عرضه عمومی: ۸۰۰۰ ریال

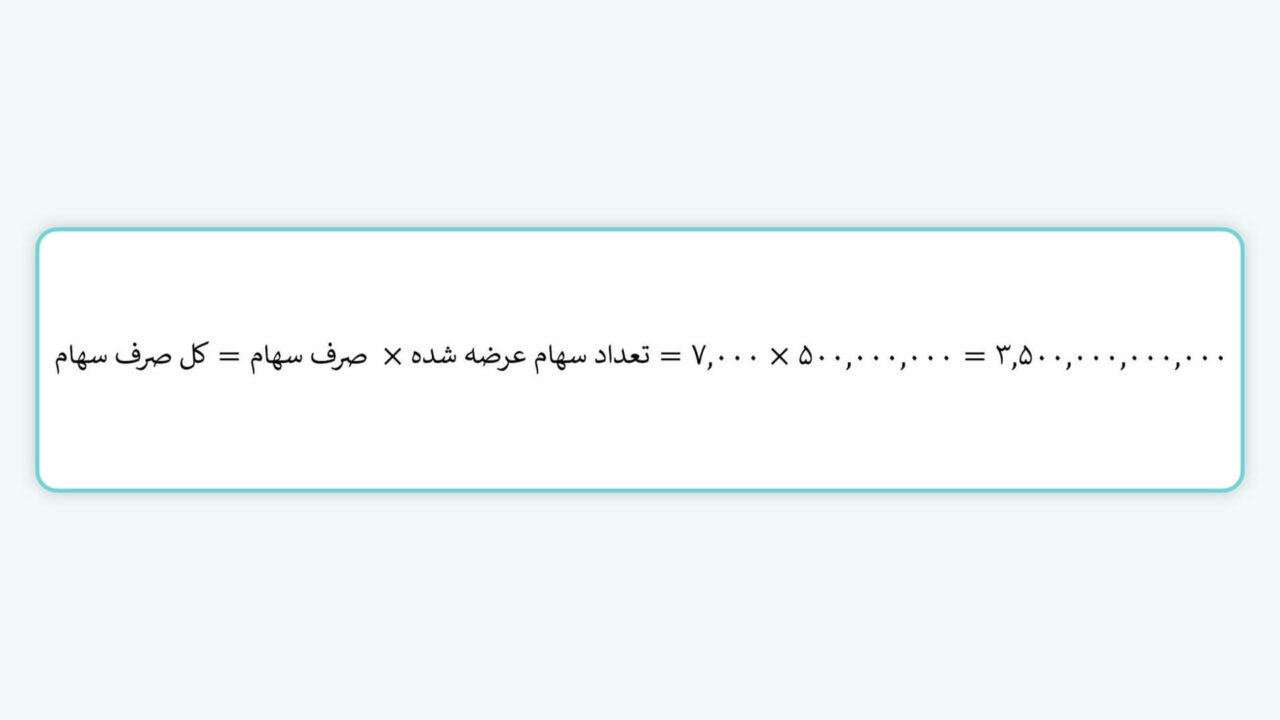

- تعداد سهام قابل عرضه در عرضه عمومی: ۵۰۰ میلیون سهم

- مابه التفاوت قیمت عرضه عمومی و قیمت اسمی سهام: ۷۰۰۰ ریال

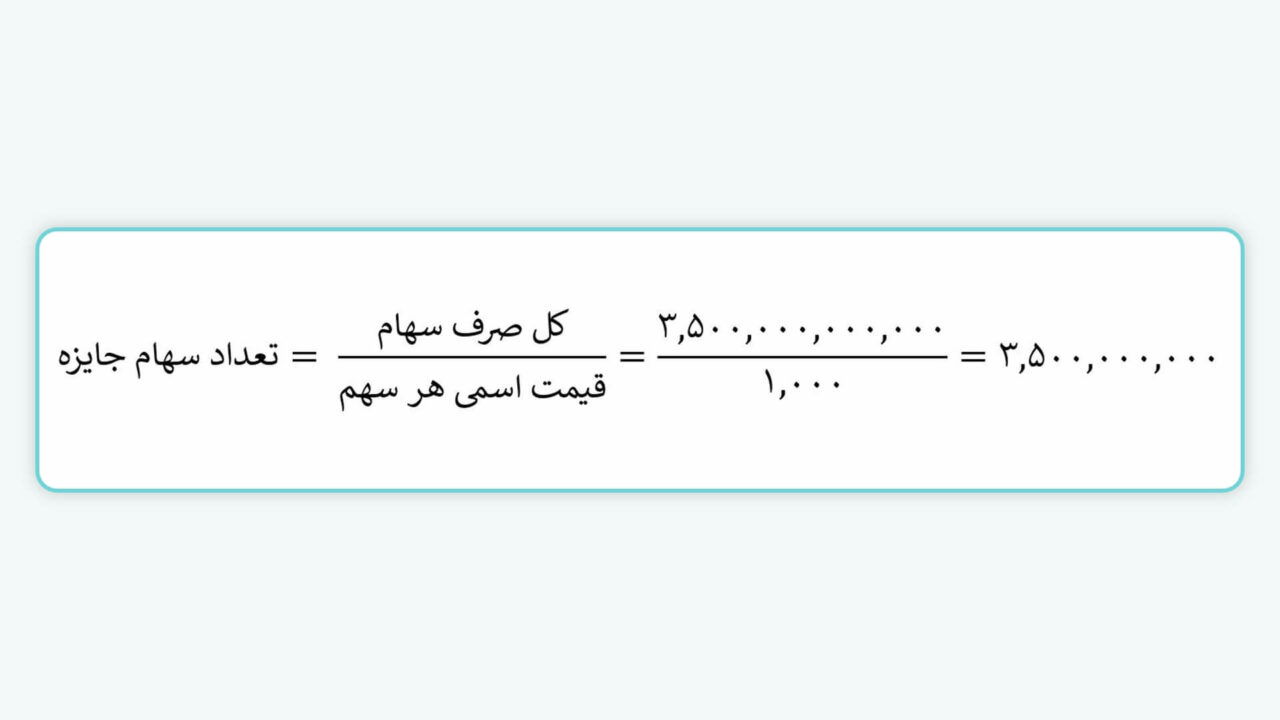

- کل صرف سهام ایجاد شده: ۳۵۰۰ میلیارد ریال

- چگونگی استفاده از صرف سهام: تخصیص سهام جایزه به سهامداران شرکت قبل از افزایش سرمایه

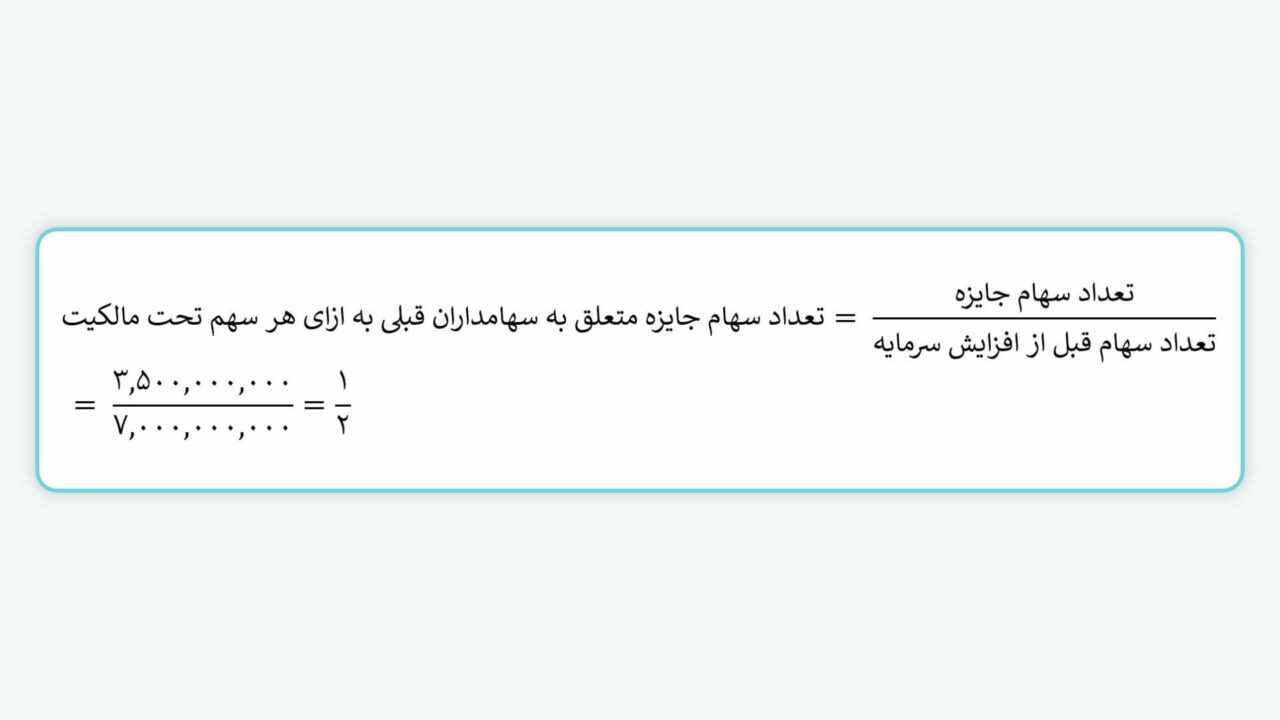

- تعداد سهام جایزه: ۳/۵ میلیارد سهم

- تعداد سهام جایزه متعلق به سهامداران قبلی: ۵۰ درصد تعداد سهام تحت مالکیت هر سهامدار (۱ سهم جایزه به ازای هر ۲ سهم تحت مالکیت)

- قیمت پایانی سهم قبل از بسته شدن نماد جهت برگزاری مجمع عمومی فوق العاده افزایش سرمایه: ۱۲۰۳۰ ریال

- قیمت تئوریک بعد از افزایش سرمایه: ۸۰۱۹ ریال

- میزان کاهش مالکیت سهامداران قبلی: ۴.۵ درصد

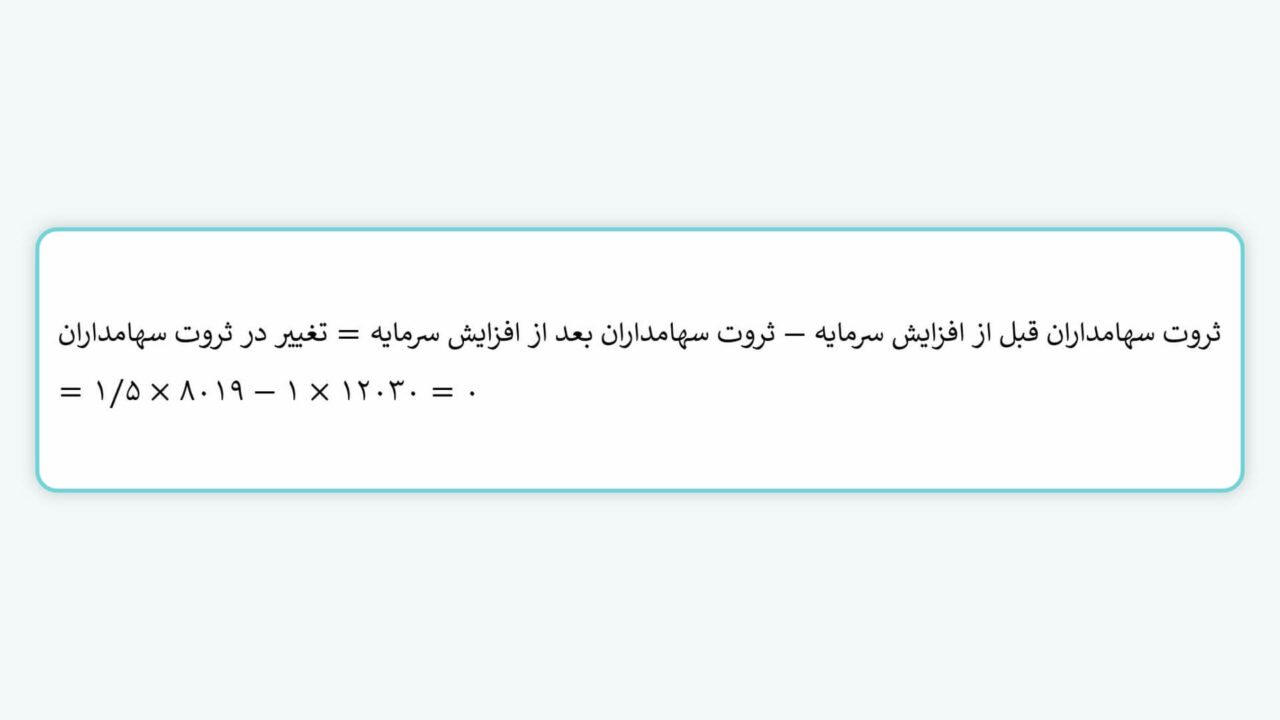

- میزان تغییر در ثروت سهامداران قبل و بعد از افزایش سرمایه: برای محاسبه میزان تغییر ثروت سهامداران، باید ثروت آنها را قبل و بعد از افزایش سرمایه با یکدیگر مقایسه کنیم. میزان تغییر در ثروت سهامداران برابر است با اختلاف حاصل ضرب تعداد سهام تحت مالکیت هر سهامدار در ارزش هر سهم قبل و بعد از مجمع.

با توجه به اضافه شدن سهام جایزه به سهامداران، هر سهامدار به ازای هر یک سهم تحت مالکیت خود قبل از مجمع، بعد از مجمع ۱/۵ سهم خواهد داشت. از طرف دیگر، قیمت هر سهم قبل از مجمع، برابر با قیمت پایانی آن و قیمت هر سهم بعد از مجمع، برابر با قیمت تئوریک آن بعد از افزایش سرمایه در نظر گرفته میشود.

افزایش سرمایه به روش صرف سهام یکی از کارآمدترین روشهای تأمین مالی برای شرکتهاست که میتواند منابع جدیدی را وارد شرکت کرده و ساختار مالی آن را بهبود بخشد. این روش، با امکان انتخاب بین حفظ یا سلب حق تقدم، به شرکتها انعطاف بیشتری در جذب سرمایه میدهد. همچنین، بهرهمندی از مزایایی مانند معافیت مالیاتی و افزایش سهام شناور، این روش را به ابزاری موثر برای تقویت جایگاه شرکت در بازار سرمایه تبدیل میکند. انتخاب صحیح و اجرای مناسب این روش نیازمند برنامهریزی دقیق و رعایت قوانین مرتبط است.

سوالات متداول

۱. صرف سهام چیست و چگونه محاسبه میشود؟

صرف سهام به اختلاف قیمت عرضه سهام در بازار و قیمت اسمی آن گفته میشود. در بازار سرمایه ایران، قیمت اسمی هر سهم ۱۰۰ تومان است.

۲. تفاوت بین افزایش سرمایه با حفظ حق تقدم و سلب حق تقدم چیست؟

در روش حفظ حق تقدم، سهامداران فعلی اولویت دارند و میتوانند با پرداخت مبلغ مشخصی برای هر حق تقدم، سهام جدید دریافت کنند، در حالی که در روش سلب حق تقدم، این اولویت حذف شده و سهام جدید از طریق پذیرهنویسی عمومی در بازار به فروش میرسد.

۳. مزایای افزایش سرمایه از محل صرف سهام با سلب حق تقدم چیست؟

. ورود منابع مالی جدید به شرکت. ۲. افزایش تعداد سهام شناور در بازار. ۳. کوتاهتر شدن فرآیند افزایش سرمایه. ۴. برخورداری از معافیت مالیاتی برای شرکتهایی که شرایط قانونی لازم را رعایت کنند.

خیلی خوب بود

با سلام

از همراهی شما کمال تشکر را داریم.

ضمن تشکر سوالی که برای من وجود دارد آن است که وقتی یک شرکت می خواهد عرضه اولیه شود و قیمت گذاری می شود، به سهامدارن قبلی بابت این عرضه اولیه چه مبلغی می رسد؟

با سلام

سهامداران شرکتی که وارد بورس میشود، مبلغی دریافت نخواهند کرد. همچنین ارزش سهام آنها مطابق با قیمت نماد در بازار بورس محاسبه میگردد.

ببخشید من در افزایش سرمایه گدنا شرکت کردم به نظر شما زمان بازگشایی چه قیمتی باز خواهد شد

با سلام

قیمت نماد پس از افزایش سرمایه به نسبت درصد افزایش سرمایه کاهش مییابد.

توضیحات و مثالی که بیان کرده بودید خوب و آموزنده بود، تشکر از زحمات شما

با سلام

از همراهی شما کمال تشکر را داریم.

خیلی کاربردی

باسلام

سپاس از همراهی شما

نماد گلدیراح، افزایش سرمایه از محل صرف سهام با سلب حق تقدم، انجام شد، ۵ فروردین امسال، چه زمانی تبدیل به سهام ( گلدیرا ) میشود؟

باسلام

لطفا در سایت ذینفعان قسمت سبد دارایی را چک بفرمایید در صورت مشاهده نماد گلدیرا در سامانه مفید قسمت تغییر کارگزار ناظر این نماد را ثبت کنید تا طی 2 روز کاری به پرتفوی اصلی شما منتقل شود.

سلام من سهم گلدیرا ح خریدم ، باتوجه به اینکه هیچ سهمی از گلدیرا نداشتم ، برای تبدیل حق تقدم به سهام باید چیکارکنم؟

باسلام

میبایست پس از تبدیل حق تقدم به سهام گلدیرا، برای این نماد درخواست تغییر کارگزار ناظر ثبت نمایید تا دارایی شما به پرتفوی سپردهگذاری منتقل شود.

س از انتشار آگهی «ثبت افزایش سرمایه» نماد مورد نظر در سایت کدال، فرآیند افزایش سرمایه به پایان رسیده و حق تقدم به سهام تبدیل میگردد و امکان انتقال آن به پرتفوی سپردهگذاری مهیا خواهد شد.

لطفا پس از انتشار آگهی مذکور، در سایت ذینفعان قسمت سبد دارایی را چک بفرمایید.

در صورتی که برای اولین بار از سامانه ذینفعان استفاده میفرمایید، از گزینه «ثبتنام در سامانه» استفاده کرده و میبایست به شماره همراه ثبت شده در سجام دسترسی داشته باشید.

در صورت مشاهده نماد گلدیرا در سبد سهام، در سامانه معاملاتی، برای این نماد درخواست تغییر کارگزار ناظر ثبت کنید تا طی 2 روز کاری به پرتفوی سپردهگذاری شما منتقل شود.

با سلام با تشکر از مطلب مفیدتون لطفا در رابطه با افزایش سرمایه گلدیرا اطلاع رسانی کنین و بعنوان مثال سوالات زیر را پوشش دهید

آیا نماد گلدیراح معاملات ثانویه خواهد داشت؟

در متن بالایی اشاره به سرعت بالای فرآیند افزایش سرمایه نمودید آیا این به معنی بازگشایی و تبدیل سریع تر به سهم هست؟

با توجه به تمام جوانب کوتاه ترین زمان بازگشایی سهم رو چه تاریخی پیش بینی میکنین؟

باسلام

با بازگشایی نماد گلدیرا مانند نماد های دیگر معاملات ثانویه خواهد داشت. میتونید در سایت ذینفعان قسمت سبد دارایی را چک بفرمایید در صورت مشاهده نماد گلدیرا در سامانه مفید قسمت تغییر کارگزار ناظر این نماد را ثبت کنید تا طی 2 روز کاری به پرتفوی اصلی شما منتقل شود. بازگشایی آن در پیام ناظر نماد در سایت TSETMC.COM اطلاع رسانی خواهد شد.

با سلام و خسته نبشاید

برای فرودح که عرضه از طریق صرف سهام میباشد، آیا باید 100 تومان دیگر هم واریز کنیم؟

با سلام.

خیر نیازی به واریز مبلغ اسمی یا همان 100 تومان به ازای هر سهم نیست و با خرید آن همزمان مبلغ اسمی به ازای هر سهم از قدرت خرید کسر خواهد شد.

با سلام آیا با خرید حق تقدم کرازی ح که دیروز انجام شد (سلب حق تقدم) باید کار دیگری هم انجام بدیم ؟

با سلام.

افزایش سرمایه نماد کرازی از محل آورده نقدی با سلب حق تقدم میباشد و با خرید آن، همزمان مبلغ اسمی به ازای هر سهم از قدرت خرید کسر خواهد شد بنابراین در صورتی که سهم حق تقدم را با موفقیت خریداری کرده باشید مبلغ اسمی از قدرت خرید کسر شده و نیازی نیست مبلغی را پرداخت نمایید.