کاربرد ترازنامه در بررسی وضعیت یک شرکت

ترازنامه، یکی از ابزارهای اصلی در تحلیل وضعیت مالی شرکتها است که وضعیت داراییها، بدهیها و حقوق صاحبان سهام آنها را به تصویر میکشد. با مطالعه و تفسیر دقیق این گزارش مالی، سرمایهگذاران، مدیران و تحلیلگران قادر خواهند بود درک عمیقی از سلامت مالی شرکت و ظرفیتهای رشد آن پیدا کنند. آشنایی با روشهای دستیابی، عناصر اصلی و کاربردهای ترازنامه، نقش مهمی در تصمیمگیریهای اقتصادی و سرمایهگذاری ایفا میکند و از اهمیت ویژهای در ارزیابی صحیح وضعیت شرکتها برخوردار است.

دسترسی سریعتر به مطالب

ترازنامه چیست و چه کاربردی دارد؟

همانطور که در مطلب «آشنایی با انواع صورتهای مالی» توضیح دادیم، ترازنامه یا صورت وضعیت مالی، یکی از مهمترین گزارشهای مالی است که وضعیت دارایی، بدهی و سرمایه یک واحد تجاری را مشخص میکند. ترازنامه به دلیل اطلاعات مهمی که ارائه میدهد، کاربرد فراوانی در تحلیل بنیادی دارد.

این گزارشها توسط سرمایهگذاران در واحد تجاری، وام دهندگان به واحد تجاری، کارشناسان اقتصادی، مدیران درون سازمان و… مورد تجزیه و تحلیل قرار میگیرند و براساس این گزارشها است که آینده مالی واحد تجاری رقم خواهد خورد. بهتر است بدانید که با استفاده از امکانات سامانه تحلیل بنیادی بورس ویو میتوانید اطلاعات موجود در ترازنامه شرکتها را تحلیل و بررسی کنید.

برای اینکه بهتر با کاربرد ترازنامه آشنا شوید، بهتر است با مفهوم معادله اصلی حسابداری آشنا شوید. حسابداری دارای یک معادله اصلی و پایه است که در تمامی مراحل حسابداری این معادله برقرار است. برقرار نبودن این معادله نشاندهنده یک اشتباه بوده و باید از سوی حسابداران مورد بررسی و اصلاح قرار گیرد.

داراییها = بدهیها+سرمایه

منظور از داراییها، به زبان بسیار ساده، تمام آنچیزی است که متعلق به واحد تجاری است و بدهیها نیز به زبان بسیار ساده، تمام تعهدات واحد تجاری به افراد خارج از آن واحد است و در نهایت منظور از سرمایه واحد تجاری، باقیمانده داراییهای واحد تجاری پس از کسر بدهیهای موجود است. البته به احتمال بسیار زیاد، در مواجهه با یک ترازنامه شما به برخی از واژههای ذکرشده در معادله اصلی حسابداری بر نخواهید خورد. در حال حاضر در ترازنامهها، برخی فاکتورهای اصلی را که همان فاکتورهای معادله اصلی حسابداری هستند، با نامهای دیگر و تحت طبقهبندیهای ویژه مشاهده میکنیم.

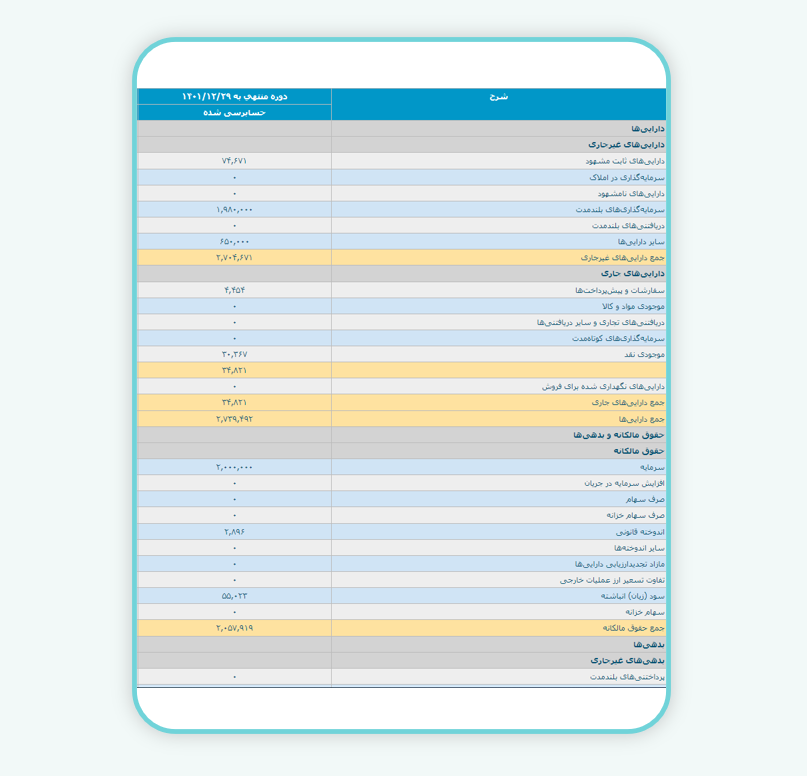

نمونهای از صورت وضعیت مالی یا ترازنامه

انواع ترازنامه

ترازنامهها را از نظر شکل ظاهری و ساختار ارائه، میتوان به دو دسته کلی تقسیم کرد:

روش حساب

همانطور که پیشتر اشاره کردیم، در این قالب، ترازنامه به شکل یک جدول یا صورت حساب با دو ستون مجزا طراحی میشود. در این حالت، داراییها در ستون سمت راست قرار دارند و بدهیها به همراه حقوق صاحبان سهام در ستون سمت چپ، که غالباً به عنوان حرف T شناخته میشود. در این ساختار، رعایت معادله حسابداری اهمیت فوقالعاده دارد و تمامی اقلام باید به صورت منسجم و منطبق ثبت شوند.

روش گزارش

در این نوع، دیگر نیازی به ستون تفکیک بدهی و حقوق سهامدار نیست و همه اقلام در یک ستون واحد ثبت میشوند. در این حالت، لیستی از داراییها در ابتدا آورده میشود، سپس حقوق صاحبان سرمایه و در نهایت بدهیها، با صورتجلسهای ساده و گزارشی بدون نیاز به تفکیک ستونها. در گذشته، بیشتر ترازنامههای شرکتها بر پایه روش حساب تهیه میشد، اما در سالهای اخیر، بیشتر سازمانها ترجیح میدهند از نوع گزارشگونه بهره ببرند.

نحوه دسترسی به ترازنامه در سایت کدال

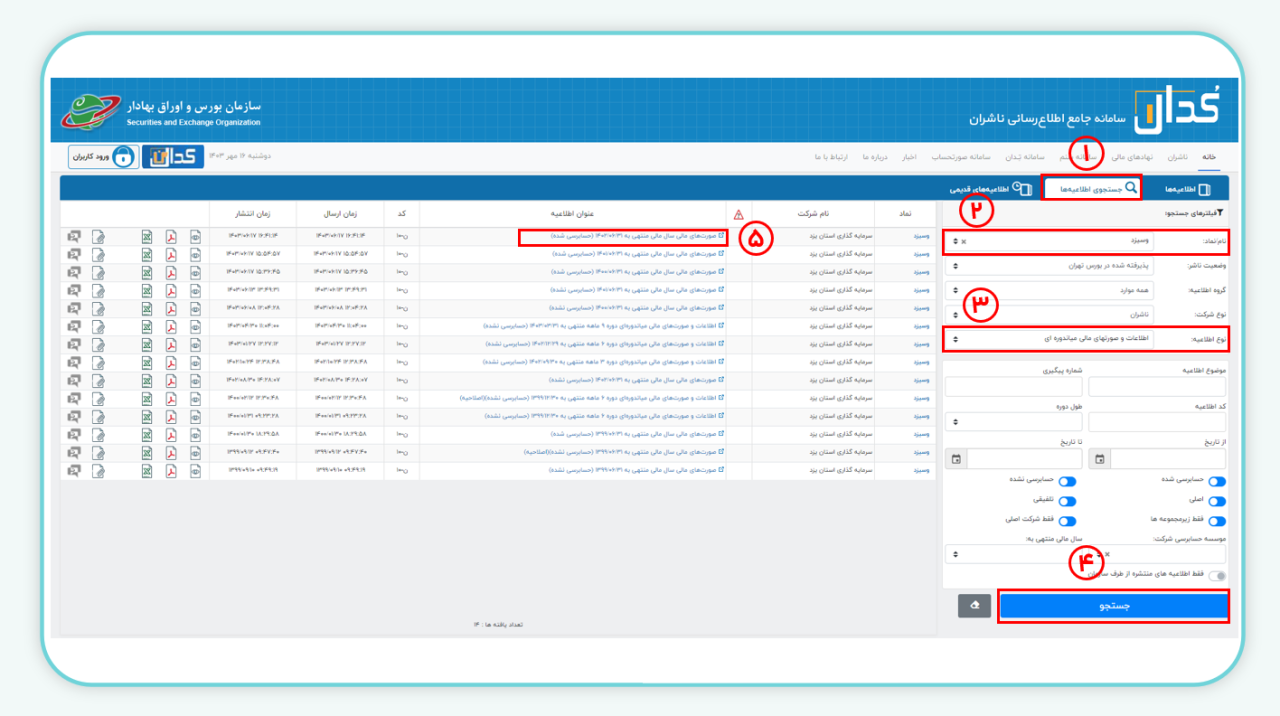

ابتدا وارد سایت کدال شوید و مطابق با تصویر زیر، در سمت راست و بالای صفحه، روی گزینهی جستجوی اطلاعیهها (شماره ۱) کلیک کنید. با کلیک بر روی این گزینه وارد بخش جستجوی پیشرفته سایت خواهید شد و میتوانید تمامی اطلاعات مورد نظر خود را به راحتی جست و جو کنید. نام نماد یا شرکتی که قصد بررسی صورت های مالی آن را دارید، در بخش نماد (شماره ۲) وارد و انتخاب کنید. سپس در بخش نوع اطلاعیه (شماره ۳)، روی “اطلاعات و صورت های مالی میاندوره ای” کلیک کرده و روی دکمهی جستجو (شماره ۴) کلیک کنید.

در صفحه ظاهر شده گزارش صورتهای مالی سه ماهه، شش ماهه، نه ماهه و سالانه شرکت مورد نظر قابل مشاهده است. با کلیک بر روی اطلاعیه مورد نظر که با رنگ آبی قابل مشاهده است (مطابق با شماره ۵ در تصویر بالا)، می توانید به گزارش صورت مالی شرکت دسترسی پیدا کنید.

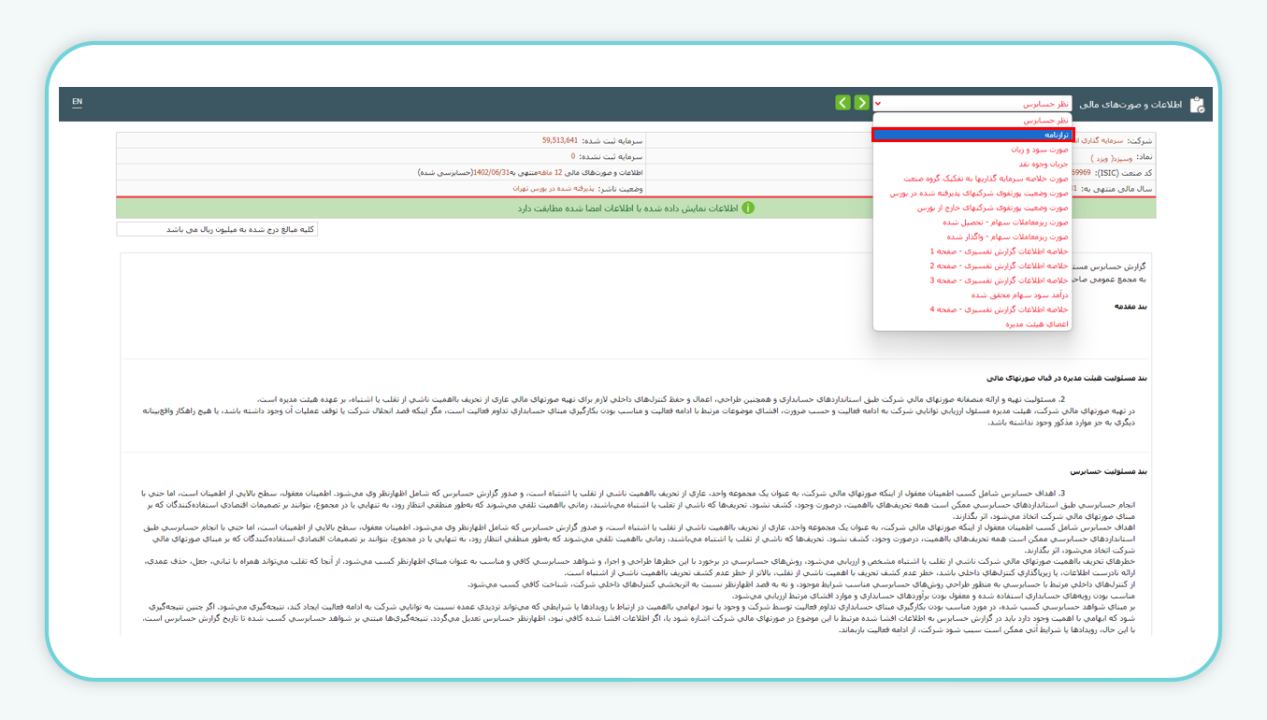

با کلیک بر روی عنوان اطلاعیه وارد صفحه ای مانند تصویر زیر میشوید و با انتخاب گزینه ترازنامه اطلاعات مربوط به شما نمایش داده میشود.

عناصر اصلی و سهگانه ترازنامه

۱- داراییها (سمت راست ترازنامه)، ۲- بدهیها، ۳- حقوق صاحبان سهام (سمت چپ ترازنامه)

۱- انواع دارایی در ترازنامه

دارایی شامل همه اموال و پول نقدی است که شرکت در اختیار دارد. معمولا دارایی در ترازنامه به دو دسته تقسیم می شود؛ دارایی جاری و دارایی غیرجاری.

دارایی جاری

پول نقد: عبارت است از پولهای موجود در حسابهای جاری و پسانداز و هر نوع سرمایهگذاری کوتاه مدت که میتواند به راحتی به پول نقد تبدیل شود.

اوراق بهادار: سهام، اوراق قرضه و هر اوراق بهادار دیگری که برای سرمایهگذاری مورد استفاده قرار میگیرند و بهراحتی قابل معامله هستند.

حسابهای قابل وصول: پولی که مشتری به شرکت بدهکار است و انتظار میرود که ظرف یکسال پرداخت شود.

فهرست موجودی: عبارت است از مواد اولیه، محصولات در حال تولید و محصولات تولید شده و آماده برای فروش، در دوره عادی کسب و کار. کسب و کارها ممکن است دارای محصولات منسوخ شده باشند که این موارد باید از فهرست موجودی حذف شوند.

پیش پرداخت: مبالغ مصرفی برای بیمه یا سایر هزینهها که باید در عرض یکسال پرداخت شوند.

دارایی غیرجاری

اموال مشهود: تجهیزات و ماشینآلات، ساختمانها و زمین، مبلمان و وسایل

اموال نامشهود: شامل حق مالکیت، حق اختراع و علائم تجاری و… است.

۲- انواع بدهی در ترازنامه

عبارت است از بدهیها و تعهدات شرکت که دارای اثر منفی بر ارزش خالص شرکت است. دو دسته بدهی وجود دارد؛ بدهیهای جاری و بدهیهای ثابت.

بدهیهای جاری، بدهیهایی هستند که باید در عرض یکسال پرداخت شوند که شامل «حسابهای قابل پرداخت»، «هزینههای مترتب»، «استقراض کوتاه مدت» و «درآمد کسب نشده» میشود.

- حسابهای قابل پرداخت: بدهی به تامین کنندگان فروشندگان کالاها و خدمات خریداری شده توسط شرکت.

- هزینههای مترتب: هزینههای متحمل شده توسط کسب و کار که برای آن هیچ صورت حسابی وجود ندارد، مانند دستمزد، مزایای کارکنان(به عنوان مثال، بیمه خدمات درمانی، سهم طرح بازنشستگی) و مالیاتهای دولتی.

- استقراض کوتاه مدت: کارت اعتباری، خطوط اعتباری و غیره.

- درآمد کسب نشده: درآمد حاصل از یک محصول یا خدمات است که هنوز تولید آن تمام نشده و به مشتری تحویل داده نشده است.

بدهیهای ثابت (بلند مدت) شامل «وثیقه»، «وام» و «اوراق قرضه» میشود.

- وثیقه: وام گرفتن برای خرید یا ساختوساز و تهیه امکانات برای شرکت.

- وام: وام برای خرید وسایل نقلیه شرکت، خرید تجهیزات و وام از سهامداران.

- اوراق قرضه: اسناد بدهی صادر شده توسط شرکت برای افزایش سرمایه.

۳- حقوق صاحبان سهام در ترازنامه

این بخش از ترازنامه برای اطلاع از ارزش بهره و منافع مالکان در شرکت کاربرد دارد. ارزشی که مقدار آن از کسر کردن بدهی از دارایی به دست میآید. حقوق صاحبان سهام را به سه دسته اصلی میتوان تقسیم کرد:

- سرمایه اولیه: ااین سرمایه شامل وجوهی است که صاحبان شرکت در هنگام تأسیس یا آغاز به کار آن به کسبوکار تزریق میکنند. سرمایه اولیه به عنوان پایهگذار فعالیتهای شرکت عمل میکند و معمولاً شامل مبالغ نقدی یا داراییهایی است که توسط بنیانگذاران برای راهاندازی کسبوکار به شرکت وارد میشود..

- سرمایه اضافی: سرمایهایی پس از تاسیس شرکت، توسط سهامداران یا سرمایهگذاران جدید به کسبوکار تزریق میشود سرمایه اضافی نام دارد. این سرمایه معمولاً در قالب افزایش سرمایه، انتشار سهام جدید یا سرمایهگذاریهای جدید وارد شرکت میشود. سرمایه اضافی به رشد و گسترش فعالیتهای شرکت کمک میکند و معمولاً زمانی که شرکت به دنبال توسعه یا نیاز به منابع جدید مالی برای پروژههای بزرگ دارد، استفاده میشود.

- درآمد انباشته: درآمد انباشته بخشی از سود خالص شرکت است که به جای توزیع بین سهامداران به صورت سود سهام، در شرکت باقی میماند. این مبلغ میتواند برای سرمایهگذاریهای آتی، بازپرداخت بدهیها یا تقویت وضعیت مالی شرکت مورد استفاده قرار گیرد. نگهداری درآمد انباشته معمولا نشاندهنده این است که شرکت از سودهای کسبشده خود برای تقویت و گسترش فعالیتهایش استفاده میکند.

تفاوت ترازنامه حسابداری و صورت سود و زیان

تفاوت اصلی میان ترازنامه حسابداری و صورت سود و زیان در نوع و ماهیت اطلاعاتی است که هر کدام ارائه میدهند. ترازنامه، وضعیت مالی یک واحد اقتصادی را در یک تاریخ مشخص نشان میدهد و تمرکز آن بر داراییها، بدهیها و سرمایه است که در یک نقطه زمانی معین ثبت میشود.

در مقابل، صورت سود و زیان به عملکرد مالی شرکت در یک دوره زمانی معین میپردازد و میزان درآمد، هزینهها و سود یا ضرر ایجاد شده در این مدت را نشان میدهد. بنابراین، تفاوت کلیدی این دو گزارش در زمان گزارشدهی و نوع اطلاعات ارائه شده است: ترازنامه نگاهی جامع به وضعیت مالی آنی است، در حالی که صورت سود و زیان عملکرد مالی دورهای را بررسی میکند.

در نهایت، بررسی دقیق ترازنامه و درک صحیح عناصر آن به عنوان پایه و اساس تحلیل بنیادی، نقش بسزایی در تصمیمگیریهای مالی و سرمایهگذاری ایفا میکند. این صورت وضعیت مالی، اطلاعات ارزشمندی درباره داراییهای، بدهیها و سرمایه شرکت در اختیار میگذارد و امکان ارزیابی سلامت مالی و پایداری کسبوکار را فراهم میآورد. بهرهگیری مؤثر و دقیق از این ابزار، به سرمایهگذاران و مدیران کمک میکند تا تصمیماتی منطقی و مبتنی بر واقعیتهای مالی اتخاذ کنند و در مسیر توسعه و موفقیت، قدمهای مطمئنی بردارند.

سوالات متداول

به صورت ساده، داراییهای جاری آن دسته از داراییهایی هستند که انتظار میرود حداکثر طی یک سال آینده به وجه نقد تبدیل شود. در نقطه مقابل این انتظار وجود دارد که بیش از یک سال طول بکشد تا دارایی جاری به وجه نقد تبدیل شود.

تحلیلگران بنیادی با مطالعه صورت وضعیت مالی یا ترازنامه، درک مطلوبی از وضعیت داراییها، بدهیها، قدرت پرداخت تعهدات، میزان نقدشوندگی داراییها و مواردی از این قبیل پیدا میکنند. در نهایت با ارزیابی وضعیت شرکت به کمک این اطلاعات، تصمیمات لازم را برای سرمایهگذاری خود میگیرند.

۳. بدهیهای جاری و ثابت شامل چه مواردی هستند؟

بدهیهای جاری شامل حسابهای قابل پرداخت، هزینههای مترتب، استقراض کوتاه مدت و درآمد کسب نشده میشود. بدهیهای ثابت شامل وثیقه، وام و اوراق قرضه میشود.

باسلام و درود

مقتضیاست برای سرمایهگذارانی که مفید را بهعنوان کارگزار انتخاب کردهاند، دسترسی کامل و البته رایگان بهسامانه بورس ویو وجود داشته باشد.

سلام.

امکان استفاده رایگان از نسخه موبایل بورس ویو فراهم است.

جهت دریافت اشتراک بورس ویو نیز میتوانید به سایت پلکان مراجعه نموده و از بخش پاداش، با امتیازهای خود اشتراک تهیه کنید.

مفید بود ممنون

با سلام.

رضایت شما افتخار ماست. با تشکر از حسن توجه شما

عالی بود. ممنون.

با سلام.

سرمایهگذار گرامی، قدردان همراهی و لطف شما هستیم.

با سلام و سپاس

تفاوت دو فرمول زیر چیست؟

دارایی ها= بدهی ها+حقوق صاحبان سهام

دارایی ها= بدهی ها + سرمایه

باسلام، نتیجه این دو معادله یکسان است.

حقوق صاحبان سهام در واقع شامل درآمد انباشته، سهام توضیع نشده، و سرمایه ای که صاحبان در ابتدا به کسب و کار ترزیق میکنند.