مدل قیمت گذاری دارایی های سرمایه ای (CAPM)

مدل قیمتگذاری داراییهای سرمایهای (CAPM) ارتباط بین ریسک سیستماتیک و بازده مورد انتظار داراییها، بهویژه سهام، را توضیح میدهد. این مدل به سرمایهگذاران کمک میکند تا ارزش منصفانه اوراق بهادار را محاسبه کرده و تصمیمات آگاهانهتری بگیرند. در دنیای سرمایهگذاری، یکی از بزرگترین چالشها تعادل بین ریسک و بازده است و CAPM به این سوال پاسخ میدهد که چه میزان از بازده میتواند ریسکها را توجیه کند. در این ادامه به بررسی نحوه استفاده از مدل CAPM برای بهبود بازده و مدیریت ریسک در سرمایهگذاریها خواهیم پرداخت.

دسترسی سریع تر به مطالب

تاریخچه مدل قیمتگذاری داراییهای سرمایهای (CAPM)

مدل CAPM برای اولین بار در دهه ۱۹۶۰ میلادی توسط ویلیام شارپ معرفی شد. در سال ۱۹۶۴، او این مدل را در پایاننامه دکترای خود ارائه داد و نشان داد که بین ریسک سیستماتیک (که با ضریب بتا اندازهگیری میشود) و بازده مورد انتظار، رابطهای خطی وجود دارد. این مدل به سرعت در دنیای مالی مورد توجه قرار گرفت و در سالهای بعد توسط اقتصاددانانی چون جان لینتنر و جان موسین توسعه یافت.

مدل قیمتگذاری داراییهای سرمایهای (CAPM) چیست؟

مدل قیمتگذاری داراییهای سرمایهای (CAPM) یکی از مهمترین و شناختهشدهترین مدلها در تحلیل مالی است که به سرمایهگذاران کمک میکند تا رابطه بین ریسک سیستماتیک و بازده مورد انتظار داراییها را درک کنند. این مدل نشان میدهد که هر چه ریسک یک دارایی بیشتر باشد، سرمایهگذاران برای نگهداری آن به بازده بالاتری نیاز دارند. مدل CAPM به ویژه در تحلیل سهام و داراییهای ریسکپذیر کاربرد دارد و به سرمایهگذاران کمک میکند تا بازده مورد انتظار سرمایهگذاری خود را بر اساس سطح ریسکی که میپذیرند، محاسبه کنند.

مفروضات مدل قیمت گذاری دارایی های سرمایه ای CAPM

مدل capm بر اساس فرضیات ساده کنندهای است که مهمترین آنها از این قرارند:

- سرمایهگذاران ریسکگریز هستند، یعنی آنها علاقهمند به داراییهایی با میانگین بازده بالا و نوسانات پایین هستند.

- دارایی بدون ریسک برای وامدهی و وامگیری وجود دارد.

- سرمایهگذاران میتوانند در صورت لزوم به هر میزان وام بگیرند و در سهام سرمایهگذاری کنند و بالعکس.

- کارمزد معاملات و مالیات صفر است.

- محدودیتی برای فروش استقراضی وجود ندارد.

- اطلاعات بهطور یکسان میان تمام سرمایهگذاران توزیع شده است.

- سرمایهگذاران افق زمانی مشخصی دارند.

- سرمایهگذاران هزینهای بابت ورشکستگی نخواهند پرداخت.

- هدف سرمایهگذاران بیشینه کردن مطلوبیت سرمایهگذاری با در نظر گرفتن ریسک و بازده است.

- داراییها و سرمایهگذاریها را میتوان با حفظ کیفیت، به واحدهای بسیار کوچک تقسیم نمود.

با فرضیات بالا مدل قیمت گذاری دارایی های سرمایه ای CAPM اثبات میکند که اولاً سرمایهگذاران تا حد امکان به سبد سرمایهگذاری خود تنوعبخشی خواهند کرد. ثانیاً بازده هر سهم تنها بسته به میزان همبستگی آن با کل بازار یا ریسک سیستماتیک خواهد بود که این همبستگی یا حساسیت به کمک بتا اندازهگیری میشود. یعنی بازدهی هر سهم تنها ناشی از ریسک سیستماتیک است و ریسکهای خاص یک شرکت هیچ بازدهی برای سرمایهگذار نخواهند داشت.منظور از ریسک سیستماتیک ریسکی است که کل بازار را متاثر میکند و نمیتوان به کمک تنوعبخشی به سبد سهام آن را از بین برد.

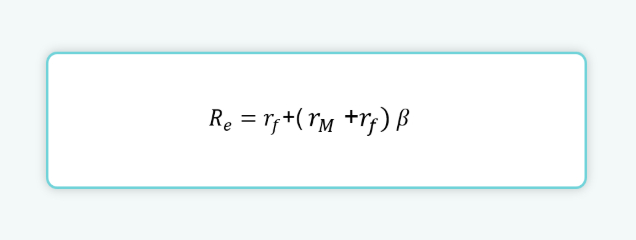

فرمول مدل capm

ﻣﻌﺎدﻟﻪ اﺻلی مدل قیمت گذاری دارایی های سرمایه ای CAPM بهصورت زﻳﺮ اﺳﺖ:

ﺑﺮای ﺑﺮآورد نرخ بازده مورد نظر سهام یا همان Re در روش قیمتگذاری داراییهای سرمایهای ﻧﻴﺎز ﺑﻪ دادههایی ﭼﻮن ﺑﺎزده ﺑﺪون رﻳﺴﻚ (rf)، ﺑﺎزده ﺳﺒﺪ ﺑﺎزار (rM) و ﺑﺘﺎی سرمایهگذاری (β) دارﻳﻢ. ﻫﺮ ﻳک از اﻳﻦ دادهها براساس ﺷﺮاﻳﻂ ﮔﻮﻧﺎﮔﻮن سرمایهگذاری ﻣﻤﻜﻦ اﺳﺖ ﺗﻐﻴﻴﺮ کند. روش ﺑﺮآورد ﻫﺮ ﻳک از این ﻣﺘﻐﻴﺮﻫﺎ ﻧﻴﺰ ﺑﺴﻴﺎر ﻣﺘﻔﺎوت اﺳﺖ.

در واقع هدف این است که مشخص شود آیا بازدهی یک سرمایهگذاری با توجه به ریسک آن، ارزنده است یا خیر. به عبارت دیگر، هدف مدل capm قیمتگذاری داراییها بر اساس ریسک آنهاست. برای مثال فرض کنید نرخ بازده بدون ریسک ۲۰ درصد، بازده مورد انتظار بازار ۶۰ درصد و بتای سهم، ۱.۵ باشد. در این شرایط بازده مورد انتظار این سهم بر اساس مدل قیمت گذاری دارایی های سرمایه ای CAPM معادل ۸۰ درصد خواهد بود.

Re=۰.۲ + (۰.۶-۰.۲)۱.۵=۰.۸ = ۸۰٪

یادآوری میشود که در روش قیمتگذاری داراییهای سرمایهای در یک شرکت، نرخ بهره تنزیل جریانات نقد آتی، همان نرخ بازده مورد انتظار آن شرکت است که از مدل قیمت گذاری دارایی های سرمایه ای CAPM بدست میآید.

ﻧﺮخ ﺑﺎزده ﺑﺪون رﻳﺴﻚ

ﻧﺮخ ﺑﺎزده ﺑﺪون رﻳﺴک (rf) ﺣﺪاﻗﻞ ﻧﺮخ ﺑﺎزدهی اﺳﺖ ﻛﻪ از داراییها ﻳﺎ اوراق ﺑﻬﺎدار ﺑﺪون رﻳﺴک اﻳﺠﺎد میشود. هنگام ﺑﺮآورد جریانهای ورودی و ﻧﺮخ ﺗﻨﺰﻳﻞ در ارزﺷﻴﺎبی ﺷﺮﻛﺖ ﺑﻪ ﻧﺮخ ﺑﺎزده ﺑﺪون رﻳﺴک ﺑﺎﻳﺪ ﺗﻮﺟﻪ ﺷﻮد.

ﻫﻢ جریانهای ﻧﻘﺪی ﺷﺮﻛﺖ و ﻫﻢ ﻋﺎﻣﻞ ﺗﻨﺰﻳﻞ از ﺗﻮرم ﻣﻮرد اﻧﺘﻈﺎر تاﺛﻴﺮ میپذیرند. ﻣﻌﻤﻮﻻً اﻳﻦ ﻧﺮخ براساس دادههای ﺑﺎﻧک ﻣﺮﻛﺰی به دست میآید و حداقل بازدهی است که بدون هیچگونه رﻳﺴکی ﺗﻮﺳﻂ سرمایهگذاران دریافت میشود.

در ﺣﻘﻴﻘﺖ ﻧﺮخ ﺑﺎزده ﺑﺪون رﻳﺴک، ﻫﺰﻳﻨﻪ ﻳﺎ ﻗﻴﻤﺖ ﭘﻮلی اﺳﺖ ﻛﻪ در طی یک دوره ﻣﺸﺨﺺ برای فعالیتهای اﻗﺘﺼﺎدی اﺳﺘﻔﺎده میشود. ﻧﺮخ ﺑﺎزده ﺑﺪون ریسک ﻣﻌﻤﻮﻻً متاﺛﺮ از ﻧﺮخ ﺗﻮرم اﺳﺖ. همانطوری ﻛﻪ قیمتها اﻓﺰاﻳﺶ ﻳﺎ ﻛﺎﻫﺶ مییابند، ﻧﺮخ ﺑﺎزده ﺑﺪون ریسک ﻧﻴﺰ دﺳﺘﺨﻮش ﻧﻮﺳﺎﻧﺎت میشود. اﻏﻠﺐ ﻧﻮﺳﺎﻧﺎت ﻣوﺛﺮ ﺑﺮ ﻧﺮخ ﺑﻬﺮه را در ﻋﻮاﻣﻞ پولی میدانند. ﻣﻌﻤﻮﻻً رﺷﺪ ﭘﻮل به رﺷﺪ قیمتها و در نتیجه اﻓﺰاﻳﺶ ﻧﺮخ ﺑﺎزده ﺑﺪون ریسک ﻣﻨﺠﺮ میشود.

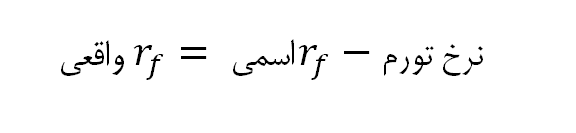

همچنین ﻧﺮخ ﺑﻬﺮه را ﺑﻪ دو ﮔﺮوه ﻧﺮخ ﺑﻬﺮه اسمی و ﻧﺮخ ﺑﻬﺮه واقعی ﺗﻘﺴﻴﻢ میکنند. اروﻳﻨﮓ ﻓﻴﺸﺮ اﻗﺘﺼﺎددانی اﺳﺖ ﻛﻪ درﺑﺎره ﭘﻮل نظریههای مهمی اراﺋﻪ ﻛﺮده و اﻋﺘﻘﺎد دارد ﻛﻪ ﻧﺮخ ﺑﻬﺮه واﻗﻌﻲ ﻧﺮخ بهرهای اﺳﺖ ﻛﻪ ﺗﻮرم ﻣﻮرد اﻧﺘﻈﺎر ﺑﻪ آن اﻓﺰوده میشود. ﺑﺮ اﻳﻦ اﺳﺎس ﻣﻌﺎدﻟﻪ ﻓﻴﺸﺮ بهصورت زﻳﺮ اﺳﺖ:

بهعنوان ﻣﺜﺎل هنگامیکه وامی ﺑﻪ ﻧﺮخ ۱۵ درصد به کسی داده باشید و انتظار دارﻳﺪ ﻛﻪ ﺳﻄﺢ قیمتها در طی یک سال به میزان ۱۴ درصد اﻓﺰاﻳﺶ ﻳﺎﺑﺪ، در ﭘﺎﻳﺎن سال ﻗﺪرت ﺧﺮﻳﺪ ﺷﻤﺎ ﺑﺮﺣﺴﺐ قیمتها یک درصد ﺑﻴﺸﺘﺮ ﺷﺪه اﺳﺖ، بنابراین نرخ بهره واقعی همان یک درصد خواهد بود.

صرف ریسک سهام که از تفاوت نرخ بازده بازار و نرخ بهره بدون ریسک به دست میآید، در واقع بازده مازادی است که سرمایهگذار در قبال تحمل ریسک و برای سرمایهگذاری در سهام بهجای سرمایهگذاری با نرخ بهره بدون ریسک میطلبد.

ﻋﺎﻣﻞ ﺑﺘﺎ و ﺷﺎﺧﺺ ﺑﺎزار

بتا به نوسانات یا خطرپذیری سهام نسبت به سایر سهام موجود در بازار اشاره دارد. یکی از متداولترین روشها برای تخمین بتای سهام استفاده از بتای تاریخی بازار است.

در این روش با استفاده از بازده واقعی سهام و مقایسه آن با بازده واقعی سبد بازار، معادله خط رگرسیون به دست میآید. به این صورت که اگر ﻓﺮض ﻛﻨﻴﺪ ﻛﻪ ﺑﺎزده دارایی، Rj و ﺑﺎزده ﺑﺎزار، rM ﺑﺎﺷﺪ، ﺑﻨﺎﺑﺮاﻳﻦ ﻣﻌﺎدﻟﻪ ﺑﺎزده ﻣﻮرد اﻧﺘﻈﺎر بهصورت زﻳﺮ ﺑﺮآورد میشود:

ﺷﻴﺐ ﺧﻂ رﮔﺮﺳﻴﻮن ﻫﻤﺎن ﻋﺎﻣﻞ ﺑﺘﺎي سرمایهگذاری β است.

انواع مدلهای قیمت گذاری دارایی های سرمایهای

در دنیای مالی، مدلهای مختلفی از قیمتگذاری داراییهای سرمایهای (CAPM) توسعه یافتهاند تا با دقت بیشتری رابطه بین ریسک و بازده داراییها را تحلیل کنند. هر یک از این مدلها بر اساس فرضیات و شرایط خاصی طراحی شدهاند و به سرمایهگذاران کمک میکنند تا تصمیمهای آگاهانهتری درباره سرمایهگذاریهای خود اتخاذ کنند. در ادامه، نگاهی داریم به مهمترین انواع این مدلها:

۱- مدل CAPM کاهشی (D-CAPM)

در مدل کلاسیک CAPM فرض میشود که بازار متقارن است و ریسک در هر دو جهت (سود و زیان) به یک اندازه اهمیت دارد. اما در واقعیت، سرمایهگذاران معمولاً به ریسک نزولی حساستر هستند. مدل D-CAPM با تمرکز بر ریسک منفی، بازده مورد انتظار را در شرایطی که بازار عملکرد ناهمگون دارد، بهتر پیشبینی میکند.

۲- مدل CAPM تعدیلی (A-CAPM)

مدل A-CAPM نقدشوندگی داراییها را به عنوان یک عامل مهم در قیمتگذاری در نظر میگیرد. در این مدل، داراییهایی که نقدشوندگی کمتری دارند باید بازده بالاتری ارائه دهند تا ریسک نقدشوندگیشان جبران شود. این دیدگاه در بازارهای واقعی کاربرد زیادی دارد.

۳- مدل CAPM شرطی (I-CAPM)

مدل I-CAPM بر پایه این فرض است که فرصتهای سرمایهگذاری و انتظارات سرمایهگذاران در طول زمان تغییر میکند. این مدل، با در نظر گرفتن تغییرات محیط بازار، سعی دارد رفتار واقعی سرمایهگذاران را بهتر منعکس کند و از کوواریانس بین بازده دارایی و مطلوبیت نهایی استفاده میکند.

۴- مدل CAPM مصرفی (C-CAPM)

در مدل C-CAPM به جای بازده بازار، مصرف به عنوان شاخص اصلی برای اندازهگیری ریسک به کار میرود. این مدل به بررسی ارتباط بین بازده دارایی و تغییرات مصرف سرمایهگذار میپردازد و بیان میکند که افراد در شرایط نااطمینانی اقتصادی، چگونه برای مصرف آینده خود برنامهریزی میکنند.

این مدلهای پیشرفته به تحلیلگران کمک میکنند تا با درک بهتر ریسکهای مختلف، ارزش واقعی داراییها را با دقت بیشتری تخمین بزنند و استراتژیهای بهینهتری برای سرمایهگذاری طراحی کنند.

مزایای مدل CAPM

سادگی و شفافیت: این مدل با فرمولی ساده و منطقی، بهراحتی قابل یادگیری و اجراست و پیچیدگیهای ریاضی مدلهای پیشرفته را ندارد.

ابزار مقایسهای مؤثر: CAPM امکان مقایسهی دقیق بین داراییهای مختلف را بر اساس سطح ریسک و بازده مورد انتظار فراهم میکند.

قابل استفاده برای ارزیابی عملکرد: سرمایهگذاران و تحلیلگران میتوانند از این مدل برای سنجش عملکرد مدیران سبد سهام یا صندوقهای سرمایهگذاری استفاده کنند.

پایهگذار بسیاری از مدلهای مالی مدرن: این مدل به عنوان نقطهی شروعی برای توسعه بسیاری از مفاهیم در نظریه مالی شناخته میشود.

کاربردهای عملی مدل CAPM

مدل CAPM فراتر از یک فرمول ساده برای محاسبه بازده، به عنوان یکی از ابزارهای پایه در تصمیمگیریهای مالی و سرمایهگذاری به کار میرود. در ادامه با مهمترین و کاربردیترین استفادههای آن آشنا میشوید:

پیشبینی بازده سرمایهگذاری با توجه به ریسک

سنجش عملکرد داراییها و مدیران سرمایهگذاری

طراحی و بهینهسازی پرتفوی سرمایهگذاری

محاسبه هزینه سرمایه برای شرکتها

تحلیل حساسیت در مواجهه با تغییرات بازار

پشتیبانی در تصمیمگیریهای مالی استراتژیک

مدل قیمتگذاری داراییهای سرمایهای (CAPM) ابزاری قدرتمند برای سنجش رابطه بین ریسک و بازده است که به سرمایهگذاران امکان میدهد تصمیمهای آگاهانهتری اتخاذ کنند. این مدل با سادگی فرمول و پشتوانه نظری قوی، کاربردهای متعددی در تحلیل بازار و مدیریت سرمایه دارد. در نهایت، CAPM نقطه شروعی برای درک بهتر رفتار داراییها در بازارهای مالی محسوب میشود.

سوالات متداول

این مدل رابطه بین ریسک سیستماتیک و بازده مورد انتظار داراییها، بهویژه سهام را توصیف میکند. این مدل بهطور گسترده در تمام منابع مالی بهمنظور ارزشگذاری اوراق بهادار ریسکپذیر و محاسبه بازده مورد انتظار استفاده میشود.

ﻧﺮخ ﺑﺎزده ﺑﺪون رﻳﺴک (rf) ﺣﺪاﻗﻞ ﻧﺮخ ﺑﺎزدهی اﺳﺖ ﻛﻪ از داراییها ﻳﺎ اوراق ﺑﻬﺎدار ﺑﺪون رﻳﺴک اﻳﺠﺎد میشود. هنگام ﺑﺮآورد جریانهای ورودی و ﻧﺮخ ﺗﻨﺰﻳﻞ در ارزﺷﻴﺎبی ﺷﺮﻛﺖ ﺑﻪ ﻧﺮخ ﺑﺎزده ﺑﺪون رﻳﺴک ﺑﺎﻳﺪ ﺗﻮﺟﻪ ﺷﻮد.

بتا به نوسانات یا خطرپذیری سهام نسبت به سایر سهام موجود در بازار اشاره دارد. یکی از متداولترین روشها برای تخمین بتای سهام استفاده از بتای تاریخی بازار است.

با سلام و سپاس

مقاله ارزشمند و از نظر ریاضی قابل فهم است. در صورت امکان کاربردهای عینی این مدل را با ذکر مثال ارائه فرمایید.

سلام وقت بخیر، از ثبت نظر ارزشمند و پیشنهاد شما سپاسگزاریم. پیشنهاد شما بررسی و درصورت امکان انجام خواهد شد.

با سلام و سپاس

مطالب مفیدی ارائه فرموده آید.

باسلام، هدف ما رضایت کاربران میباشد، از ارائه نظر ارزشمند شما سپاسگزاریم.