تشکیل پرتفوی هوشمند با صندوق های سرمایه گذاری

دسترسی سریعتر به مطالب:

- با صندوق های سرمایه گذاری مفید، پرتفوی هوشمند خود را تشکیل دهید

- مهمترین نکات در تشکیل پرتفوی هوشمند با صندوق های سرمایه گذاری مفید

- سوالات متداول

تاکنون به این موضوع فکر کردهاید که چه خوب میشد اگر یک پرتفوی هوشمند داشتید که همیشه بدون دخالت شما بهترین داراییها درون آن قرار میگرفت؟ یعنی نیازی نبود که خودتان بازار را تحلیل کنید، سهام خوب را شناسایی کنید و بر اساس آن، پرتفویتان را بروز کنید. اگر تصور میکنید که چنین چیزی امکانپذیر نیست، باید دیدتان را تغییر دهید! در این مطلب به شما خواهیم گفت که چگونه میتوانید با سرمایه گذاری در صندوق های سرمایه گذاری یک پرتفوی هوشمند برای خودتان درست کنید.

مدیریت دارایی؛ چالش بسیاری از سرمایه گذاران

به کمک آموزش بورس و یادگیری روشهای مختلف تحلیل بازار مانند تحلیل تکنیکال، تحلیل بنیادی یا تابلوخوانی، میتوانید سهام خوب بازار را شناسایی کنید. اما هر کدام از این روشها، پیچیدگیهای مربوط به خود را دارد. در واقع کسب بازدهی مناسب از خرید و فروش سهام در بازار بورس به همین سادگیها هم نیست!

هیچ کس نمیتواند آینده را پیشگویی کند. همیشه بهترین پیشبینیها هم ممکن است از واقعیت فاصله بگیرند. بنابراین پس از خرید سهام، باید دائما وضعیت آن را زیر نظر داشته باشید و در صورت نیاز، در خصوص نگهداری یا فروش آن تصمیمگیری کنید. چرا که ممکن است یکی از شرکتهایی که سهام آن را خریداری کردهاید، با مشکل روبرو شود و همین موضوع بر قیمت آن تاثیر منفی بگذارد. به عنوان مثال، ممکن است یک پرونده حقوقی علیه شرکت مطرح شود که آینده شرکت را به شدت تحت تاثیر قرار دهد. یا مثلا ممکن است شرکت در ارائه خدمات یا فروش کالاهای خود با مشکلی غیرقابل پیشبینی روبرو شود. یا ….

از همین رو، مدیریت دارایی یک فعالیت تماموقت و بسیار چالشبرانگیز است. در واقع تنها افرادی میتوانند در این چالش موفق شوند که ضمن داشتن دانش و مهارت کافی، بتوانند شرایط جدید را به خوبی تحلیل کرده و بهترین تصمیم را بگیرند.

در صندوق ها سرمایه گذاری کنید، خیال خودتان را راحت کنید!

سرمایه گذاری در صندوق های سرمایه گذاری در واقع یعنی مدیریت دارایی خودتان را به گروهی از افراد خبره بسپارید تا به جای شما، شرایط را تحلیل کنند و بهترین تصمیم را بگیرند. در این صورت نه نیازی به صرف زمان و هزینه برای یادگیری روشهای تحلیل و خرید و فروش سهام دارید و نه لازم است که خودتان را درگیر تصمیمگیریهایی کنید که بعضا بسیار حساس و پر اضطراب هستند. در این شرایط میتوانید به کار همیشگی خود مشغول باشید و اضطراب کمتری داشته باشید!

به همین خاطر سرمایه گذاری در صندوق های سرمایه گذاری را میتوان یک سرمایه گذاری هوشمند دانست.

صندوق های سرمایه گذاری را به خوبی بشناسید …

سرمایه گذاری در صندوق های سرمایه گذاری نسبت به خرید و فروش سهام مزایای فراوانی دارد. پیش از این، در مورد بعضی از آنها صحبت کردیم. برای کسب اطلاعات بیشتر میتوانید مقاله «صندوق های سرمایه گذاری مشترک چه مزیتهایی دارند؟» را بخوانید. برای آشنایی با ساختار صندوق های سرمایه گذاری و نقش هر یک از ارکان صندوق نیز میتوانید به مقاله «ارکان صندوق های سرمایه گذاری مشترک» مراجعه کنید.

پس از اطلاع از موارد فوق، نوبت به آشنایی بیشتر با انواع صندوقها میرسد. صندوق های سرمایه گذاری انواع مختلفی دارند. در یک تقسیم بندی کلی، پرمخاطبترین صندوق های سرمایه گذاری در سه گروه با درآمد ثابت، مختلط و سهامی قرار میگیرند. صندوق های با درآمد ثابت، کمریسکترین صندوق های بازار هستند. در طرف مقابل، صندوق های سهامی پرریسکترین صندوق های بازار هستند. صندوقهای مختلط نیز بین این دو نوع قرار میگیرند که صندوق تضمین اصل سرمایه یک نوع از آن است. صندوقهای شاخصی نیز از نوع دیگر صندوقهای سرمایهگذاری هستند که بر اساس یک شاخص مشخص شده اقدام به سرمایهگذاری در سهامهای شاخص ساز مربوط به آن میکنند و از ریسک صفر مدیریتی برخوردارند. برای کسب اطلاعات بیشتر در این خصوص میتوانید مقاله «بهترین صندوق سرمایه گذاری» را بخوانید.

در دسته بندیهای مختلف صندوقهای کارگزاری مفید نیز میتوان به صندوق سرمایهگذاری اهرمی (توان) اشاره کرد که ساز و کار آن به گونهای است که برای هر دو دسته سرمایهگذاران، دارای ریسکپذیری کم و زیاد میتواند مناسب باشد. این صندوق به دو دسته با واحد های عادی که کم ریسک هستند و واحدهای اهرمی ممتاز که ریسک بالاتری دارند تقسیم میشوند.

از دیگر صندوقهای کارگزاری مفید میتوان به صندوق سرمایهگذاری بخشی (استیل) اشاره کرد که با سرمایهگذاری در سهام شرکت های تولید کننده فلزات اساسی مانند فولاد، مس و … ریسک تخصیص داراییها در تک سهمهای این صنعت را کاهش داده و میتواند بازدهی مناسب تری داشته باشد.

قبل از سرمایه گذاری در صندوق ها بدانید …

بازدهی صندوق های سرمایه گذاری سهامی، بیش از هر چیز دیگری تحت تاثیر وضعیت بازار سهام شرکتها (شاخص بورس) قرار دارد. میدانیم پیشگویی آینده امکانناپذیر است. به همین علت، هیچ یک از صندوق های سهامی بازار سرمایه، سود قطعی و مشخص ندارند. در واقع در شرایط ریزش بازار ممکن است بازدهی این صندوق ها نیز منفی شود.

از طرف دیگر، بازدهی صندوق های سرمایه گذاری با درآمد ثابت، وابسته به بازدهی اوراق با درآمد ثابت است. بنابراین بازدهی این صندوق ها تقریبا ثابت است. در حقیقت بازدهی این صندوق ها در یک محدوده مشخصی نوسان دارد.

وضعیت بازدهی صندوق های مختلط نیز چیزی شبیه به برآیند وضعیت بازدهی صندوق های با درآمد ثابت و سهامی است.

با صندوق های سرمایه گذاری مفید، پرتفوی هوشمند خود را تشکیل دهید

کارگزاری مفید به عنوان بزرگترین کارگزاری بازار سرمایه در ایران، مدیریت ۷۲ هزار میلیارد تومان از دارایی میلیونها سرمایه گذار را بر عهده دارد. حضور افراد متخصص و با تجربه در تیم مدیریت دارایی صندوق های سرمایه گذاری کارگزاری مفید، موجب شده است که این صندوق ها در طولانی مدت و شرایط مختلف بازار، عملکرد مناسبی داشته باشند.

به عنوان مثال، در بازه زمانی یک ساله منتهی به ۲۴ مهر ۱۴۰۲ بازدهی صندوقهای کارگزاری مفید به این صورت بوده است.

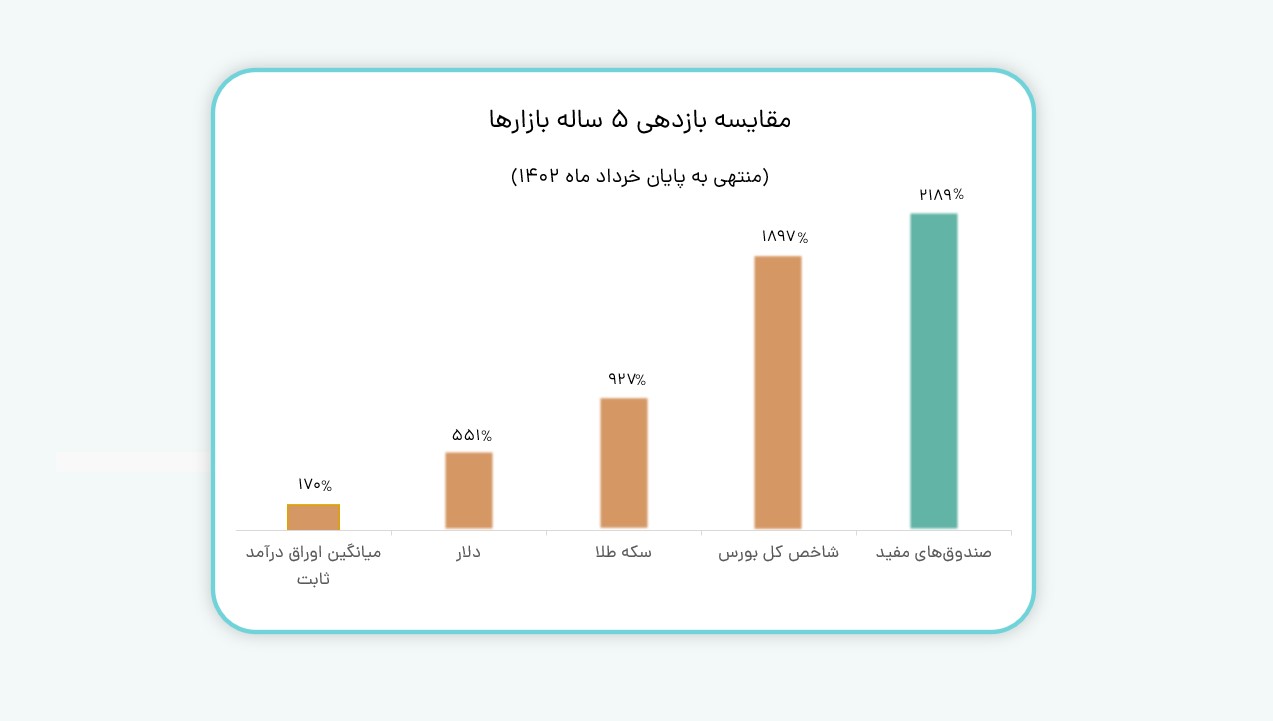

در بازههای زمانی بلندمدتتر نیز صندوقهای سهامی و مختلط کارگزاری مفید همواره بازدهی بسیار بیشتری نسبت به تورم داشتهاند. صندوق های سهامی مفید نهتنها در حفظ ارزش پول سرمایهگذاران، بلکه در افزایش ثروت آنان نیز بسیار موثر بودهاند. علاوه بر این، سرمایه گذاری در صندوق های سهامی کارگزاری مفید بازدهی بسیار بیشتری نسبت به سایر بازارها داشته است.

به عنوان مثال در تصویر زیر، بازدهی ۵ ساله سرمایه گذاری در بازارهای مختلف با یکدیگر مقایسه شدهاند.

سابقه درخشان و عملکرد مناسب کارگزاری مفید در مدیریت دارایی طی سالیان گذشته، میتواند چراغ روشنی باشد برای مسیر تاریک و پر پیچ و خم سرمایه گذاری در آینده.

در ادامه به بررسی نمونههایی فرضی از پرتفوی هوشمند متشکل از صندوق های سرمایه گذاری مفید میپردازیم.

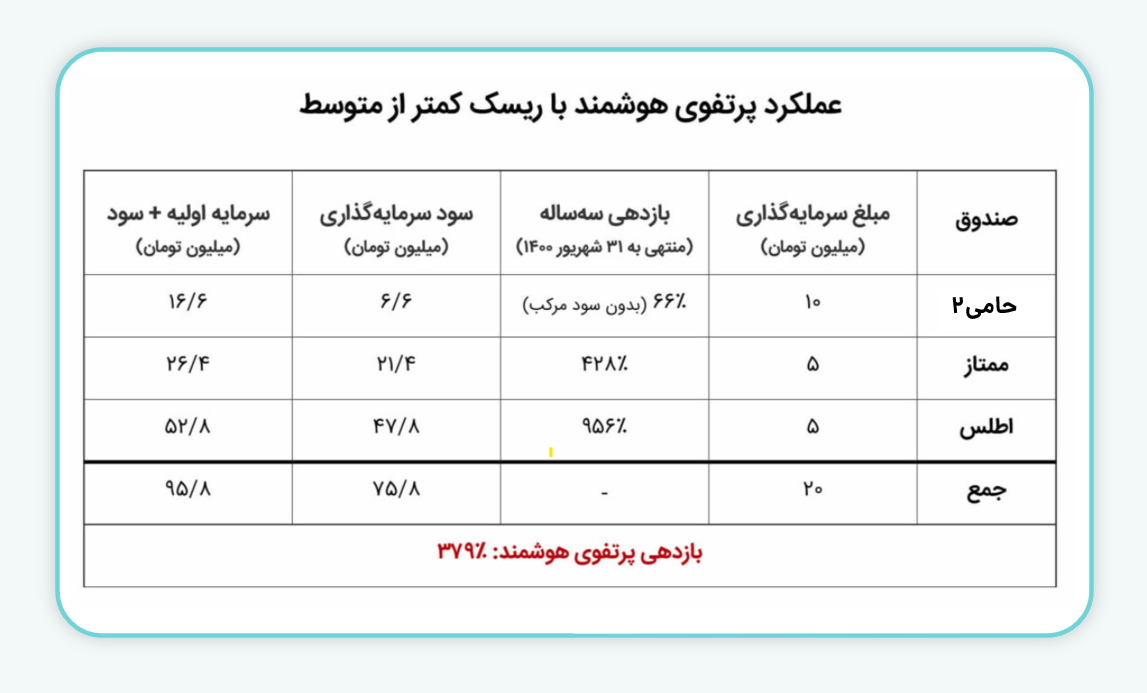

مثال ۱: تشکیل پرتفوی هوشمند با ریسک کمتر از متوسط

سرمایه گذاری را تصور کنید که در تاریخ (۱ مهر ۱۳۹۷) به دنبال تشکیل یک پرتفوی هوشمند برای خود بوده است. این سرمایه گذار پس از مشورت با کارشناسان سرمایه گذاری مفید و تعیین انتظارات و سطح ریسک خود، تصمیم میگیرد یک پرتفوی هوشمند با ریسک کمتر از متوسط برای خود تشکیل دهد.

این شخص تصمیم میگیرد که سرمایه ۲۰ میلیون تومانی خود را به شرح زیر در صندوق های مفید سرمایه گذاری کند:

حال به تاریخ (۳۱ شهریور ۱۴۰۰) رجوع میکنیم و عملکرد پرتفوی هوشمند این سرمایه گذار را بررسی میکنیم:

لازم به ذکر است که طی این سه سال یاد شده، سود صندوق حامی ۲ به صورت ماهانه به حساب سرمایه گذار واریز شده است. این سود به طور متوسط ماهانه ۱۸۰ هزار تومان بوده است.

خلاصه عملکرد و نتیجهگیری

اگر چه ریسک پرتفوی هوشمند این سرمایه گذار کمتر از متوسط بوده است، اما طی سه سال ۳۷۹٪ بازدهی داشته است. در واقع سرمایه ۲۰ میلیون تومانی وی، بیش از ۹۵ میلیون و ۸۰۰ هزار تومان شده است.

تورم نیز در سه سال یاد شده برابر ۱۵۹٪ بوده است. یعنی بازدهی پرتفوی هوشمند این سرمایه گذار بیش از ۲/۳ برابر تورم بوده است. بنابراین این پرتفوی هوشمند در حفظ ارزش پول و افزایش ثروت وی موثر بوده است.

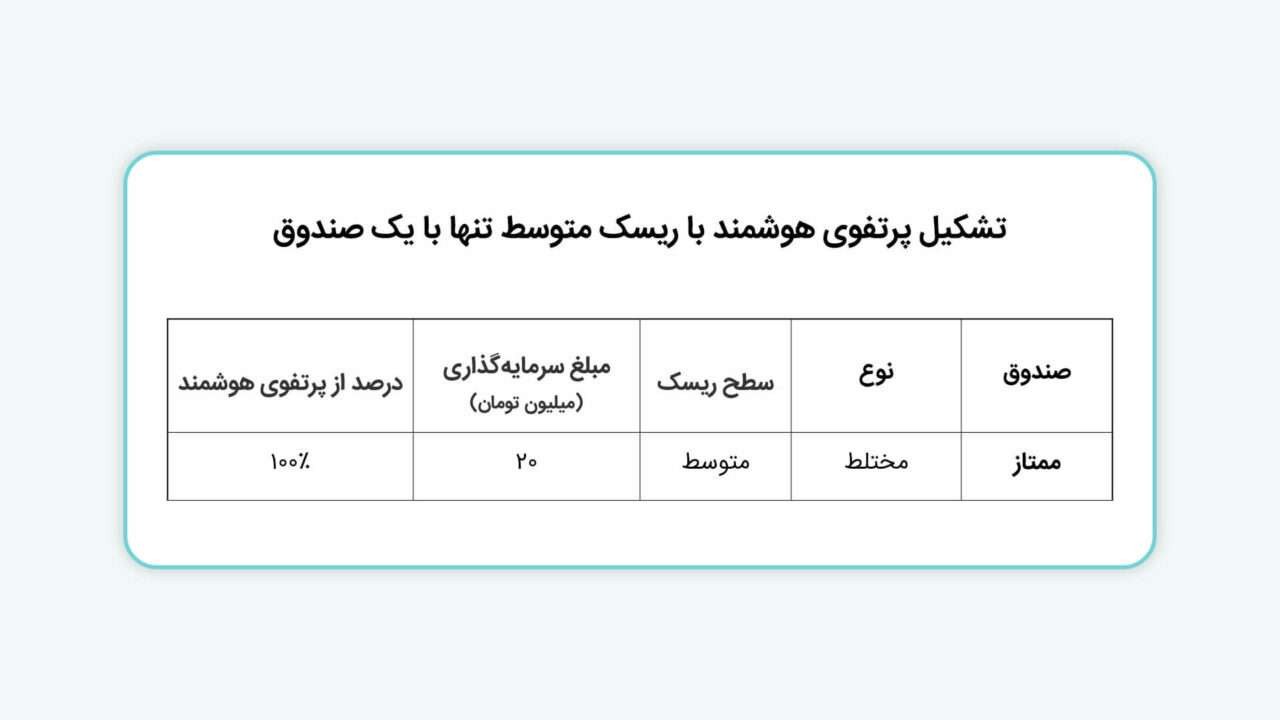

مثال ۲: تشکیل پرتفوی هوشمند با ریسک متوسط

این بار سرمایه گذاری را فرض کنید که در تاریخ (۱ مهر ۱۳۹۷) و پس از مشورت با کارشناسان، تصمیم گرفته است که تنها با سرمایه گذاری در یک صندوق، یک پرتفوی هوشمند با ریسک متوسط برای خود تشکیل بدهد.

این شخص تصمیم میگیرد که سرمایه ۲۰ میلیون تومانی خود را فقط در صندوق مختلط ممتاز سرمایه گذاری کند:

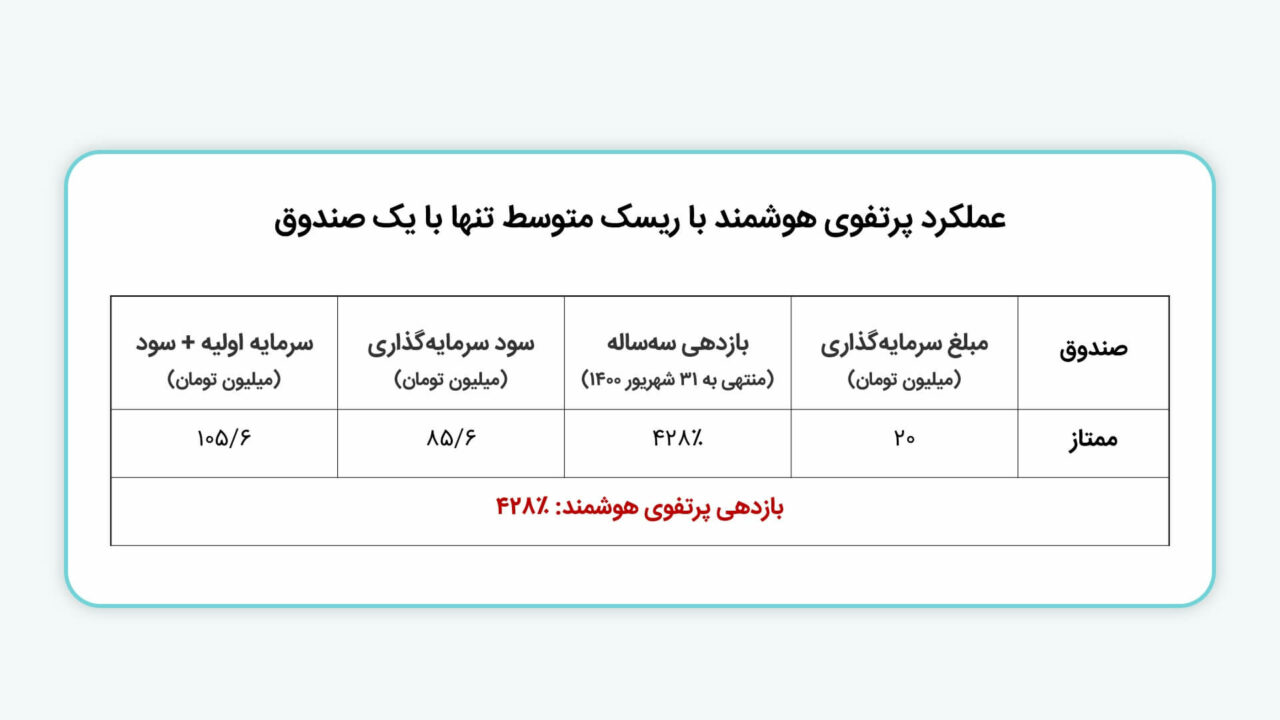

حال به تاریخ (۳۱ شهریور ۱۴۰۰) رجوع میکنیم و عملکرد پرتفوی هوشمند این سرمایه گذار را بررسی میکنیم:

خلاصه عملکرد و نتیجهگیری

اگر چه ریسک پرتفوی هوشمند این سرمایه گذار در سطح متوسط بوده است، اما طی سه سال ۴۲۸٪ بازدهی داشته است. در واقع سرمایه ۲۰ میلیون تومانی وی، ۱۰۵میلیون و ۶۰۰ هزار تومان شده است.

تورم نیز در سه سال یاد شده برابر ۱۵۹٪ بوده است. یعنی بازدهی پرتفوی هوشمند این سرمایه گذار بیش از ۲/۶ برابر تورم بوده است. بنابراین این پرتفوی هوشمند در حفظ ارزش پول و افزایش ثروت وی موثر بوده است.

مثال ۳: تشکیل پرتفوی هوشمند با ریسک بیشتر از متوسط

این بار سرمایه گذاری را فرض کنید که در تاریخ (۱ مهر ۱۳۹۷) و پس از مشورت با کارشناسان، تصمیم گرفته است که یک پرتفوی هوشمند با ریسک بیشتر از متوسط برای خود تشکیل بدهد.

این شخص تصمیم میگیرد که سرمایه ۲۰ میلیون تومانی خود را به شرح زیر در صندوق های مفید سرمایه گذاری کند:

حال به تاریخ (۳۱ شهریور ۱۴۰۰) رجوع میکنیم و عملکرد پرتفوی هوشمند این سرمایه گذار را بررسی میکنیم:

لازم به ذکر است که طی این سه سال، سود صندوق حامی ۲ به صورت ماهانه به حساب سرمایه گذار واریز شده است. این سود به طور متوسط ماهانه ۹۰ هزار تومان بوده است.

خلاصه عملکرد و نتیجهگیری

ریسک پرتفوی هوشمند این سرمایه گذار بیشتر از متوسط بوده است و این پرتفوی طی سه سال ۶۰۱٪ بازدهی داشته است. در واقع سرمایه ۲۰ میلیون تومانی وی، بیش از ۱۴۰ میلیون و ۳۰۰ هزار تومان شده است.

تورم نیز در سه سال یاد شده برابر ۱۵۹٪ بوده است. یعنی بازدهی پرتفوی هوشمند این سرمایه گذار بیش از ۳/۷ برابر تورم بوده است. بنابراین این پرتفوی هوشمند در حفظ ارزش پول و افزایش ثروت وی موثر بوده است.

مثال ۴: تشکیل پرتفوی هوشمند با ریسک بالا

این بار سرمایه گذاری را فرض کنید که در تاریخ (۱ مهر ۱۳۹۷) و پس از مشورت با کارشناسان، تصمیم گرفته است که یک پرتفوی هوشمند با ریسک بالا برای خود تشکیل بدهد.

این شخص تصمیم میگیرد که سرمایه ۲۰ میلیون تومانی خود را به شرح زیر در صندوق های مفید سرمایه گذاری کند:

حال به تاریخ (۳۱ شهریور ۱۴۰۰) رجوع میکنیم و عملکرد پرتفوی هوشمند این سرمایه گذار را بررسی میکنیم:

خلاصه عملکرد و نتیجهگیری

ریسک پرتفوی هوشمند این سرمایه گذار بالا بوده است. این پرتفوی طی سه سال ۸۰۱٪ بازدهی داشته است. در واقع سرمایه ۲۰ میلیون تومانی وی، بیش از ۱۸۰ میلیون و ۲۵۰ هزار تومان شده است.

تورم نیز در سه سال یاد شده برابر ۱۵۹٪ بوده است. یعنی بازدهی پرتفوی هوشمند این سرمایه گذار بیش از ۵ برابر تورم بوده است. بنابراین این پرتفوی هوشمند در حفظ ارزش پول و افزایش ثروت وی موثر بوده است.

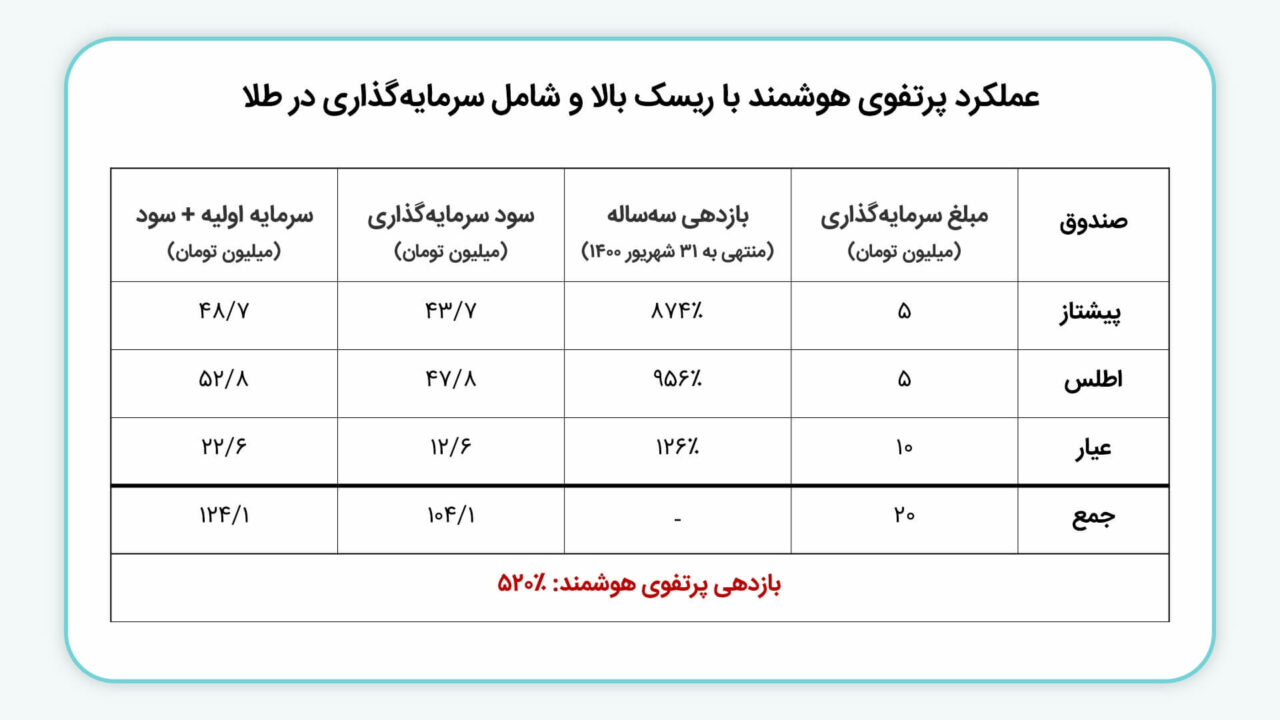

مثال ۵: تشکیل پرتفوی هوشمند با ریسک بالا و شامل سرمایه گذاری در طلا

این بار سرمایه گذاری را فرض کنید که در تاریخ (۱ مهر ۱۳۹۷) و پس از مشورت با کارشناسان، تصمیم گرفته است که یک پرتفوی هوشمند با ریسک بالا و البته شامل سرمایه گذاری در سکه طلا برای خود تشکیل بدهد.

این شخص تصمیم میگیرد که سرمایه ۲۰ میلیون تومانی خود را به شرح زیر در صندوق های مفید سرمایه گذاری کند:

حال به تاریخ (۳۱ شهریور ۱۴۰۰) رجوع میکنیم و عملکرد پرتفوی هوشمند این سرمایه گذار را بررسی میکنیم:

خلاصه عملکرد و نتیجهگیری

ریسک پرتفوی هوشمند این سرمایه گذار بالا بوده است. این پرتفوی طی سه سال ۵۲۰٪ بازدهی داشته است. در واقع سرمایه ۲۰ میلیون تومانی وی، بیش از ۱۲۴ میلیون و ۱۰۰ هزار تومان شده است.

تورم نیز در سه سال یاد شده برابر ۱۵۹٪ بوده است. یعنی بازدهی پرتفوی هوشمند این سرمایه گذار بیش از ۳/۲ برابر تورم بوده است.

مهمترین نکات در تشکیل پرتفوی هوشمند با صندوق های سرمایه گذاری مفید

- هر سرمایهگذار باید با توجه سرمایه، سطح ریسکپذیری و انتظارات خود، پرتفوی هوشمند خود را تشکیل بدهد. نمیتوان برای همه یک نسخه واحد را در نظر گرفت.

- هر چه سطح ریسک پرتفوی هوشمند شما بیشتر باشد، انتظار میرود در بلندمدت بازدهی بیشتری نیز داشته باشد.

- فقط صندوقهای با درآمد ثابت حامی و حامی ۲، کل سود به دست آمده را به صورت نقدی در هر ماه به سرمایهگذاران پرداخت میکنند. صندوق سهامی امید توسعه تنها مقدار اندکی از سود به دست آمده را در هر ماه به صورت نقدی پرداخت میکند. صندوقهای سهامی پیشتاز، پیشرو، اطلس ، صندوق مختلط ممتاز، صندوق درآمد ثابت آوند، صندوق شاخصی آرام و صندوق مبتنی بر سکه طلای عیار، پرداخت سود نقدی ندارند. در واقع سود این صندوق ها از محل افزایش قیمت واحدهای آنها محاسبه میشود.

- سرمایه گذاری در صندوق اطلس، عیار و آرام از طریق سامانه معاملات آنلاین مانند ایزی تریدر انجام میشود. سرمایه گذاری در صندوق حامی، تنها از طریق طرح حامی امکانپذیر است. سرمایه گذاری در سایر صندوق های مفید نیز از طریق مراجعه به یکی از شعب کارگزاری مفید، از طریق مفید اپ، از طریق سایت هر صندوق یا از طریق سامانه ایزی تریدر امکانپذیر است.

- تشکیل پرتفوی هوشمند با صندوق های سرمایه گذاری مفید، بهترین گزینه برای افراد با سرمایههای کم (از چند صد هزار تومان به بالا) است. چنانچه قصد تشکیل پرتفوی هوشمند با سرمایه بیش از ۵ میلیارد تومان را دارید، سبدگردانی اختصاصی میتواند گزینه مناسبتری برای شما باشد. در صورتی که می خواهید بدانید سبدگردانی چیست و چگونه انجام میشود، مطلب «هرآنچه که باید در خصوص سبدگردانی بدانید» در سامانه آموزش مفید میتواند به شما کمک کند.

سوالات متداول

منظور از پرتفوی هوشمند سرمایه گذاری، در واقع سبدی از داراییهاست که بدون دخالت سرمایه گذار دائما تحت رصد بوده و در خصوص نگهداری یا جایگزینی آنها با داراییهای دیگر، بهترین تصمیم گرفت شود.

بهترین روش تشکیل پرتفوی هوشمند برای سرمایه های کم، استفاده از صندوق های سرمایه گذاری است.

بله. کارگزاری مفید مدیریت انواع صندوق های سرمایه گذاری را بر عهده دارد. هر یک از این صندوق ها، ریسک و بازدهی متفاوتی دارند. بنابراین هر سرمایه گذار میتواند بسته به انتظارات و سطح ریسک خود، پرتفوی هوشمند خود را با یک ترکیب بهینه از صندوق های مفید تشکیل دهد.

بله. داده های تاریخی نشان میدهد که در طولانی مدت، صندوق های مختلط و سهامی کارگزاری مفید نسبت به تورم بازدهی بسیار بیشتری داشتهاند. در واقع این صندوق ها توانستهاند نقش بسزایی در حفظ قدرت خرید و افزایش ثروت سرمایه گذاران ایفا کنند.

بله. برای دریافت مشاوره رایگان سرمایه گذاری کافی است از طریق لینک موجود در ابتدای این مقاله، درخواست خود را ثبت کنید.

دمتون گرم عالی

با سلام

هدف ما جلب رضایت شماست. با تشکر

واقعا عالی توضیح دادین خیلی ممنون. ساده و در عین حال کامل و جامع. مخصوصا مثال ها فوق العاده خوب و کاربردی بودند.

با سلام

با تشکر از شما. قدردان همراهی و لطف شما هستیم.

خیلی خوب و مفید بود

باتشکر

سلام

از ارائه بازخورد مثبت شما صمیمانه سپاسگزاریم، در مسیر پیشرفت همراه ما باشید.

مثالهایی که شما میزنید یه اشکال داره و اونم اینه که شروع تاریخ رو از مهر 97 در نظر میگیرید .اگه از مهر 99 شروع کنید تاثیر نوسانات غیر معمول پنج ماه اول 99 هم تو محاسبات لحاظ نمیشه و رقم خروجی واقعیتر میشه .پنج ماه اول 99 یه استثنا بود.

سلام، با تشکر از پیشنهاد شما، این موضوع به واحد مربوطه ارجاع داده میشود.

بسیار مفید و کاربردی مخصوص افرادی که تازه وارد بازار سرمایه شده اند و دانش بالایی ندارند

از ارائه نظر شما ممنونیم.