نظریه مدرن پرتفوی

نظریه مدرن پرتفوی (Modern Portfolio Theory) یکی از پایههای اصلی مدیریت سرمایهگذاری در بازارهای مالی است که برای نخستینبار در سال ۱۹۵۲ توسط هنری مارکوویتز ارائه شد. این نظریه نشان میدهد سرمایهگذاران میتوانند با تنوعبخشی به داراییها، به بازدهی بالاتری با ریسک کنترلشده دست یابند. مارکوویتز با معرفی مفهوم «سرحد کارآمدی»، امکان انتخاب ترکیب بهینهای از داراییها را فراهم کرد و بهدلیل همین دستاورد مهم، در سال ۱۹۹۰ جایزه نوبل اقتصاد را دریافت کرد. امروزه این نظریه همچنان به عنوان مبنای علمی مدیریت پرتفوی در بسیاری از استراتژیهای سرمایهگذاری بهکار میرود.

دسترسی سریع تر به مطالب

آشنایی با مفهوم پرتفوی

پرتفوی یا سبد دارایی به مجموعهای از انواع مختلف داراییها اطلاق میشود که با هدف بهینهسازی بازدهی و مدیریت ریسک در کنار هم قرار میگیرند. این داراییها میتوانند شامل سهام، اوراق قرضه، املاک و سایر ابزارهای مالی باشند. هدف اصلی از تشکیل پرتفوی، کاهش ریسک کلی سرمایهگذاری است، بهطوریکه در عین دستیابی به بازدهی مطلوب، ریسکهای مربوط به نوسانات بازار به حداقل برسند. برخلاف گذشته که برخی سرمایهگذاران تنها بر یک نوع دارایی تمرکز میکردند، امروز توجه به تنوع و استراتژیهای علمی برای ترکیب بهینه داراییها اهمیت بیشتری پیدا کرده است.

نظریه مدرن پرتفوی (MPT)

نظریه مدرن پرتفوی (MPT) یک چارچوب علمی است که توسط هنری مارکوویتز در دهه ۱۹۵۰ توسعه یافت. این نظریه بهدنبال شفافسازی نحوه ترکیب داراییها در یک سبد است تا در ازای مقدار مشخصی از ریسک، بیشترین بازدهی حاصل شود. برخلاف رویکردهای قدیمی که تمرکز زیادی بر دستیابی به بازدهی ثابت داشتند، MPT به سرمایهگذاران این امکان را میدهد که با تحلیل رابطه بین ریسک و بازده، به ترکیب بهینهای از داراییها دست یابند.

در این نظریه، مفهوم تنوع داراییها بهعنوان ابزار اصلی کاهش ریسک مطرح است. به عبارت سادهتر، اگر فقط در یک نوع دارایی سرمایهگذاری کنید، تمامی سرمایه شما در معرض ریسکهای خاص آن دارایی قرار میگیرد. اما اگر پرتفوی شما شامل داراییهای متنوعی از صنایع و بازارهای مختلف باشد، ریسک کلی سبد بهطور قابل توجهی کاهش پیدا میکند. این رویکرد به سرمایهگذاران کمک میکند تا در شرایط مختلف بازار، بازدهی مناسب را با حداقل ریسک بهدست آورند.

اصول نظریه پرتفوی مدرن

نظریه پرتفوی مدرن (MPT) بر چهار اصل اساسی بنا شده است که به سرمایهگذاران کمک میکند تا سبد سرمایهگذاری خود را به گونهای طراحی کنند که بهترین بازدهی ممکن را با توجه به ریسک مشخص بدست آورند. این اصول عبارتند از: تنوعبخشی، بازده مورد انتظار، انحراف معیار و دارایی بدون ریسک.

تنوعبخشی

تنوعبخشی یکی از مهمترین اصول نظریه پرتفوی مدرن است. هدف این اصل کاهش ریسک کلی پرتفوی از طریق توزیع سرمایه در داراییهای مختلف است. به این ترتیب، با انتخاب انواع داراییها که رفتارهای متفاوتی دارند، ریسک کلی سبد کاهش مییابد. برای مثال، اگر سرمایهگذاری تنها در سهام یک صنعت خاص باشد، ریسک بالایی را به همراه دارد، اما اگر سرمایهگذار داراییهای مختلف مانند سهام، اوراق قرضه و طلا را در پرتفوی خود داشته باشد، در صورت بروز بحران در یک صنعت، سایر داراییها میتوانند بازدهی مطلوبی بهدست آورند.

بازده مورد انتظار

بازده مورد انتظار به میانگین بازدهی است که سرمایهگذار از ترکیب داراییها در یک پرتفوی انتظار دارد. این بازده بهطور میانگین از بازدههای فردی داراییها بهدست میآید. برای محاسبه بازده مورد انتظار، باید هر دارایی را بر اساس وزن آن در پرتفوی ضرب کرده و سپس جمعکرد.

این محاسبه کمک میکند تا سرمایهگذاران بدانند که در ازای هر واحد از ریسک که میپذیرند، چه میزان بازدهی را میتوانند انتظار داشته باشند. بازده مورد انتظار پرتفوی به عنوان جمع وزنداری از بازده داراییهای فرد محاسبه میشود. اگر یک پرتفوی شامل چهار دارایی با وزن مشابه با بازده مورد انتظار ۴ ، ۶ ، ۱۰ و ۱۴درصد باشد، میزان بازده مورد انتظار این پرتفوی خواهد بود:

(۴%x ۲۵%) + (۶% x ۲۵%) + (۱۰% x ۲۵%) + (۱۴% x ۲۵%) = ۸.۵%

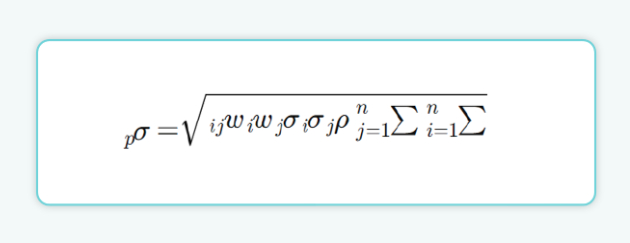

انحراف معیار

انحراف معیار یکی از ابزارهای مهم برای اندازهگیری ریسک در نظریه پرتفوی مدرن است. این شاخص نوسانات بازدهی داراییها را در یک بازه زمانی خاص اندازهگیری میکند. هرچه انحراف معیار یک دارایی بیشتر باشد، نوسانات بازدهی آن دارایی نیز بیشتر است. برای محاسبه ریسک یک پرتفوی، باید انحراف معیار هر دارایی را در نظر گرفت و همچنین تأثیر همبستگی میان داراییها را در نظر گرفت، زیرا داراییهایی که همبستگی کمتری با یکدیگر دارند، ریسک کمتری را برای پرتفوی ایجاد میکنند. با استفاده از فرمول زیر انحراف معیار سبد را میتوان محاسبه کرد:

دارایی بدون ریسک

در نظریه پرتفوی مدرن، دارایی بدون ریسک به داراییهایی اطلاق میشود که هیچگونه نوسانی در بازدهی آنها وجود ندارد. اوراق قرضه دولتی یا اوراق خزانه از نمونههای این داراییها هستند. داراییهای بدون ریسک بهعنوان معیاری برای مقایسه بازده سایر داراییها در نظر گرفته میشوند. در واقع، سرمایهگذاران برای تصمیمگیری در مورد ترکیب داراییهای خود، باید بررسی کنند که آیا بازدهی سبد پرتفوی آنها بیشتر از بازدهی داراییهای بدون ریسک است یا نه.

مرز کارایی (Efficient Frontier)

مرز کارایی یک نمودار است که نشان میدهد چگونه میتوان بهترین ترکیب از داراییها را برای رسیدن به بالاترین بازدهی با حداقل ریسک ایجاد کرد. هر نقطه بر روی این مرز نشاندهنده یک ترکیب بهینه از داراییها است. بهطور کلی، سرمایهگذاران میخواهند پرتفوی خود را در نقطهای از مرز کارایی قرار دهند که بالاترین بازدهی را در ازای ریسک معین فراهم کند. در این حالت، سرمایهگذار میتواند بدون پذیرش ریسک اضافی، بهترین نتیجه را از سرمایهگذاری خود بگیرد.

سرحد کارآمدی در نظریه مدرن پرتفوی

طبق نظریه مدرن پرتفوی هر ترکیب احتمالی از داراییهای موجود میتواند بر روی نمودار رسم شود. به این صورت که ریسک پرتفوی در محور افقی و بازده مورد انتظار در محورعمودی قرار گیرد. به عنوان مثال، فرض کنید یک سبد سهام، دارای بازده مورد انتظار ۸.۵٪ و کل ریسک ۸٪ است. برای سبد سهام دیگری بازده مورد انتظار ۸.۵٪ و کل ریسک ۹.۵٪ را نشان میدهد. با این احتساب سبد سهام اول “کارآمدتر” تلقی میشود. زیرا در کنار داشتن بازده مورد انتظار، ریسک کمتری دارد.

معایب نظریه مدرن پرتفوی

یکی از مشکلات مهم نظریه پرتفوی مدرن این است که فرض میکند همه سرمایهگذاران همیشه تصمیمات عقلانی و منطقی میگیرند. اما در دنیای واقعی، این فرض بهندرت درست است. بهعنوان مثال، در بحرانهای اقتصادی یا سقوط بازار، بسیاری از سرمایهگذاران ممکن است تصمیمات هیجانی بگیرند و داراییهای خود را بهسرعت بفروشند، حتی اگر این اقدام منطقی نباشد. این نوع رفتار میتواند باعث کاهش ارزش سبد داراییها شود، در حالی که نظریه پرتفوی مدرن بهطور ضمنی فرض میکند که همه سرمایهگذاران تصمیمات بهینهای میگیرند.

نظریه مدرن پرتفوی (MPT) با استفاده از اصولی مانند تنوعبخشی، بازده مورد انتظار و مرز کارایی، به سرمایهگذاران کمک میکند تا به ترکیب بهینهای از داراییها با ریسک کنترلشده دست یابند. این نظریه نشان میدهد که با مدیریت هوشمندانه پرتفوی، میتوان بازدهی مطلوب را با حداقل ریسک بهدست آورد. با این حال، فرض عقلانی بودن رفتار سرمایهگذاران در دنیای واقعی، چالشهایی را برای اجرای کامل این نظریه ایجاد میکند.

سوالات متداول

طبق نظریه مدرن پرتفوی، میتوان “سرحد کارآمدی” یک پرتفوی بهینه را تعریف کرد که حداکثر بازده مورد انتظار را برای سطح معینی از ریسک مشخص میکند.

این نظریه توسط هنری مارکوویتز در مقاله “انتخاب پرتفوی”، که در سال ۱۹۵۲ توسط مجله Journal of Finance منتشر شد، مطرح گردید. مارکوویتز بعدتر برای توسعه و ایدهپردازی نظریه مدرن پرتفوی جایزه نوبل دریافت کرد.

برای محاسبه ریسک پرتفوی با چهار دارایی، سرمایهگذار به واریانس هریک از چهار دارایی و شش ضریب همبستگی نیاز دارد. زیرا شش ترکیب دوتایی ممکن با چهار دارایی وجود دارد. به دلیل همبستگی داراییها، کل ریسک پرتفوی پایینتر از چیزی است که توسط یک جمع وزندار محاسبه میشود.

به عنوان مثال، فرض کنید یک سبد سهام، دارای بازده مورد انتظار ۸.۵٪ و کل ریسک ۸٪ است. برای سبد سهام دیگری بازده مورد انتظار ۸.۵٪ و کل ریسک ۹.۵٪ را نشان میدهد. با این احتساب سبد سهام اول “کارآمدتر” تلقی میشود. زیرا در کنار داشتن بازده مورد انتظار، ریسک کمتری دارد.

ممنون. میشه مدل ریاضی پیاده شده در اکس نظریه مارکوویتز رو برای استفاده بذارید

با سلام

از ارائه پیشنهاد شما متشکریم؛ موضوع مورد نظر شما به واحد مربوطه ارجاع داده خواهد شد.