درصد تحقق سود و نحوه محاسبه آن در سرمایهگذاری

مفهوم «درصد تحقق سود» یکی از موارد مهم برای سرمایهگذاران بورسی است. در واقع برای سهامداران همیشه جذاب بوده که در پایان هر دوره مالی میزان سود محقق شده را بدانند. با توجه به اهمیتی که درصدد تحقق سود برای سرمایهگذاران بورسی دارد، این مفهوم را ابتدا با تعریفی از «درصد» و سپس با ارائه مثالی ساده تشریح کردهایم.

دسترسی سریعتر به مطالب

مفهوم درصد

همانطور که میدانید مفهوم درصد و استفاده از آن کاربردهای فراوانی دارد. درک درست از این مفهوم، سرمایهگذار بورسی را برای تشخیص آن در زمینههای گوناگون و چگونگی محاسبه شاخصها و متغیرهای مختلف آماده میکند. برای مثال در علم احتمال، مقدار احتمال یا نتایج آن بهصورت درصد بیان میشود. ارائه آمارهای رشد اقتصادی یا کاهش شاخصها با درصد بیان میشوند. در زمان حراج فروشگاهها، میزان تخفیف به درصد بیان میشود. این قبیل کاربردها باعث شده که اکثر مردم درکی از مفهوم درصد داشته باشند.

در زبان محاورهای وقتی اشاره به قطعیت اتفاقی داریم، از اصطلاح ۱۰۰ درصد استفاده میکنیم. وقتی به عدم انجام یک اتفاق یقین داریم، احتمال انجام آن اتفاق را با صفر درصد بیان میکنیم.

بیشتر بخوانید: سود مرکب چیست و چگونه محاسبه میشود؟

مفهوم درصد تحقق سود

حال برای درک مفهوم درصد تحقق سود به این مثال توجه کنید. شرکت الف را در نظر بگیرید. این شرکت در ابتدای سال ۹۴ پیشبینی کرده بود که در پایان سال، ۱۰۰ تومان سود به ازای هر سهم به دست آورد. اگر در پایان سال، میزان سود تحققیافته این شرکت به ازای هر سهم، ۸۵ تومان باشد، به این معناست که شرکت الف توانسته ۸۵ درصد سود پیشبینیشده خود را محقق کند؛ البته همانطور که مشخص است، این درصد سود از میزان پیشبینی شده و مورد انتظار سهامداران، کمتر است.

درصد تحقق سود یا میزان پوشش سود برای دورههای سهماهه، ۶ ماهه، ۹ ماهه و ۱۲ ماهه در گزارشهای عملکرد فصلی شرکتها ارائه میشود. مثلاً اگر در گزارش ۶ ماهه همین شرکت، ۳۸ تومان سود محقق شده باشد، به نسبت پیشبینی سود کل سال که ۱۰۰ تومان باید محقق میشد، ۳۸ درصد از سود شرکت محقق شده است، بنابراین سود محقق شده شرکت مذکور ۱۲ درصد از پوشش ۵۰ درصد تعیین شده در بازه زمانی ۶ ماه کمتر بوده است.

انواع سود بر اساس تحقق

تحقق سود به طور کلی در دو دسته اصلی قرار میگیرد: سود و زیان تحققیافته و سود و زیان تحققنیافته.

سود یا زیان تحققیافته (Realized Profit/Loss)

سود یا زیان تحققیافته زمانی ایجاد میشود که دارایی فروخته شده و وجه نقد آن دریافت شود. در این حالت نتیجه نهایی معامله برای سرمایهگذار مشخص و ملموس خواهد بود. اگر قیمت فروش دارایی بالاتر از بهای خرید باشد، سود تحققیافته شکل میگیرد و در صورت پایینتر بودن قیمت فروش نسبت به خرید، زیان تحققیافته به وجود میآید.

این نوع سود یا زیان پس از فروش، از ترازنامه شرکت حذف شده و در صورتهای مالی ثبت میشود. از آنجا که سود تحققیافته به وجه نقد تبدیل شده است، مشمول پرداخت مالیات نیز خواهد بود. همچنین برای محاسبه دقیق، لازم است کارمزدها و هزینههای معاملاتی در نظر گرفته شوند. تنها با لحاظ این موارد میتوان تصویر واقعی از بازده سرمایهگذاری به دست آورد.

سود یا زیان تحققنیافته (Unrealized Profit/Loss)

سود یا زیان تحققنیافته، که به آن سود یا زیان بالقوه نیز گفته میشود، بیانگر تغییرات ارزش داراییهایی است که هنوز فروخته نشدهاند. این شاخص به سرمایهگذار کمک میکند تا پتانسیل مالی داراییهای خود را بسنجد و زمان مناسب برای فروش را تشخیص دهد.

میزان این سود یا زیان دائماً تحت تأثیر نوسانات بازار تغییر میکند و ممکن است در صورت فروش به سود واقعی یا حتی زیان منجر شود. بنابراین، سود یا زیان تحققنیافته صرفاً نشاندهنده ظرفیت و پتانسیل داراییهاست و نقش مهمی در تصمیمگیری سرمایهگذار برای نگهداری یا فروش دارایی ایفا میکند.

اهمیت نرخ تحقق سود شرکتها در تصمیمات سرمایهگذاری

این مفهوم به صورت عمده، در تحلیل بنیادی سهام شرکتهای بورسی کاربرد دارد. تحلیلگران با مطالعه صورتهای مالی و گزارشهای مدیریتی، از وضعیت کلی شرکت مطلع شده و عملکرد مالی آن را میسنجند. نقش نرخ تحقق سود شرکتها در تصمیمات سرمایهگذاری، آگاهی از میزان پیشرفت شرکت در اهداف مالی خود است. در انتهای یک دوره، هرچه درصد تحقق سود یک شرکت بالاتر باشد، نشاندهنده پیشبینی دقیقتر و عملکرد بهتر آن شرکت خواهد بود. همچنین درصد تحقق سود پایین، نشاندهنده وضعیت نامطلوب سودسازی شرکت بوده و میتواند در ارزش سهام آن تاثیرگذار باشد.

بیشتر بخوانید: مفهوم سود و جریان نقدی

نحوه محاسبه تحقق سود

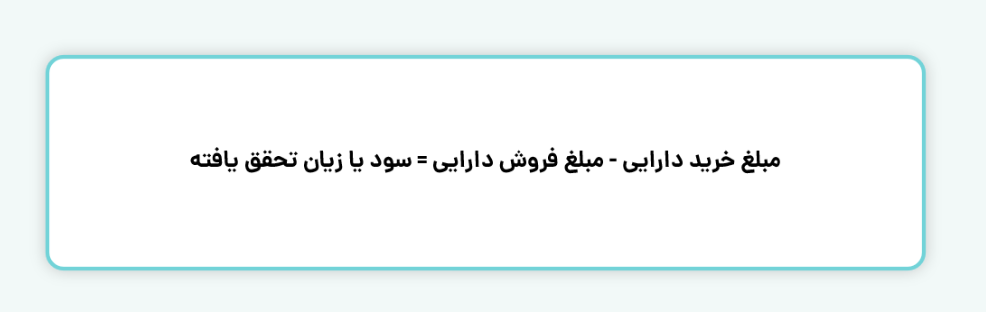

۱. سود یا زیان تحققیافته (Realized Profit/Loss)

این نوع سود زمانی محاسبه میشود که دارایی فروخته شده باشد. اختلاف میان مبلغ فروش و مبلغ خرید دارایی، میزان سود یا زیان تحققیافته را مشخص میکند:

اگر نتیجه مثبت باشد، نشاندهنده سود تحققیافته است و در صورت منفی بودن، زیان تحققیافته محسوب میشود. از آنجا که این سود پس از فروش دارایی به دست میآید، باید هزینههایی نظیر کارمزد معاملات و مالیات نیز در محاسبه لحاظ شود تا بازده خالص سرمایهگذاری مشخص شود.

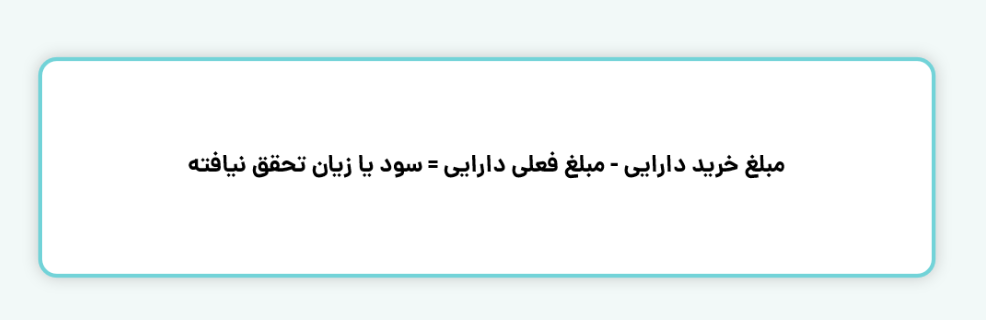

۲. سود یا زیان تحققنیافته (Unrealized Profit/Loss)

سود یا زیان تحققنیافته به تغییر ارزش فعلی دارایی نسبت به قیمت خرید آن اشاره دارد. این سود یا زیان هنوز نقد نشده و صرفاً پتانسیل مالی داراییها را نشان میدهد. به همین دلیل، برخلاف سود تحققیافته، در محاسبه آن کارمزد و مالیات در نظر گرفته نمیشود:

تفاوت سود تحققیافته و تحققنیافته

در سرمایهگذاری، سود تحققنیافته تنها بیانگر افزایش ارزش داراییهاست که هنوز نقد نشده و صرفاً یک پتانسیل مالی محسوب میشود. این سود با نوسانات بازار تغییر میکند، تا زمان فروش مشمول مالیات نیست و معمولاً در محاسبه خالص ارزش دارایی (NAV) لحاظ میشود. در مقابل، سود تحققیافته زمانی ایجاد میشود که دارایی فروخته شده یا سود آن دریافت شود. این سود واقعی و نقدشونده است، مشمول مالیات میشود و سرمایهگذار میتواند آزادانه از آن استفاده کند. به بیان ساده، تحققنیافته نشاندهنده ظرفیت بالقوه دارایی است، در حالیکه تحققیافته سود قطعی و قابل بهرهبرداری است.

درصد تحقق سود یکی از شاخصهای مهم در ارزیابی بازده سرمایهگذاری است که به سرمایهگذاران نشان میدهد چه میزان از سود بالقوه داراییها به سود واقعی و نقدشونده تبدیل شده است. تمایز میان سود تحققیافته و سود تحققنیافته در این فرآیند اهمیت ویژهای دارد؛ چرا که اولی بیانگر دستاورد مالی قطعی و قابل استفاده است، در حالیکه دومی صرفاً پتانسیل رشد داراییها را منعکس میکند. محاسبه صحیح این درصد با در نظر گرفتن عوامل جانبی مانند کارمزدها و مالیات، تصویر روشنتری از عملکرد سرمایهگذاری ارائه میدهد. به طور کلی، آگاهی از درصد تحقق سود به سرمایهگذاران کمک میکند تا تصمیمات دقیقتری درباره زمان خرید، فروش یا نگهداری داراییها اتخاذ کرده و استراتژیهای مالی خود را با اطمینان بیشتری مدیریت کنند.

سوالات متداول

به صورت کلی عوامل مختلفی میتوانند در میزان نرخ تحقق سود تاثیر داشته باشند. مواردی همچون تغییر در هزینههای تولید یا قیمت فروش، تغییر در رفتار مصرفکنندگان، وضع قوانین و مقررات جدید و تغییر در فضای رقابتی، از جمله این عوامل به شمار میروند.

روشها و عوامل مختلفی برای افزایش نرخ سود شرکتها مورد استفاده قرار میگیرند. مهمترین اقدام برای افزایش این درصد، بهبود کیفیت محصول و تامین نیازهای مصرفکنندگان است. همچنین با افزایش میزان فروش، کاهش هزینهها و بهینه کردن فرایندهای تولیدی و اجرایی، میتوان در راستای رسیدن به این هدف گام برداشت.

با سلام و سپاس

دوره های زمانی ارائه گزارش توسط شرکتها چگونه تعیین می شود؟ دوره های رایج سه،شش،نه و دوازده ماهه می باشند. آیا می توان این گزارشها را یک ماهه یا پانزده روزه و … ارائه نمود؟

سلام، براساس الزامات سازمان بورس اوراق بهادار به منظور کسب اطلاعات شفاف و به موقع فعالیتها، شرکتهای بورسی میبایست صورتهای مالی خود را همراه با جزئیات اطلاعات در بازههای زمانی ۳ ماهه منتشر کنند. بر این اساس گزارشی تحت عنوان صورتهای مالی میان دورهای 3، 6 و 9 ماهه توسط شرکتها منتشر میشود.

همچنین امکان بررسی گزارشهای ماهانه در سامانه کدال وجود دارد.