استهلاک و تأثیر آن بر صورت های مالی

آنچه در این مطلب میخوانید:

استهلاک به مفهوم کاهش کارایی یک دارایی یا محصول در طی زمان در اثر استفاده از آن و یا قدیمی شدن فناوری و تکنولوژی آن است. همچنین استهلاک یکی از پارامترهای حسابداری است که برای تخصیص هزینه یک دارایی فیزیکی در طول عمر مفید آن مورد استفاده قرار میگیرد.

همانطور که میدانید ارزش یک کالا یا دارایی فیزیکی، با گذشت زمان به علت فرسودگی یا پیشرفت تکنولوژی، به شکل تدریجی کاهش یافته و در واقع، مستهلک میشود. به همین دلیل، استهلاک در واقع سرشکن کردن بهای تمام شده دارایی ثابت بهصورت منظم در دورههای مورد استفاده از آن است.

از جمله موارد استهلاک در دارایی ثابت میتوان به استهلاک ساختمان، ماشینآلات و تجهیزات اشاره کرد. در این میان «زمین» یک استثناست که به مرور زمان مستهلک نمیشود و هزینه استهلاک برای آن محاسبه نمیشود.

عوامل مؤثر بر میزان هزینه استهلاک

هزینه استهلاک، یک هزینه غیر نقدی در صورتهای مالی است که نشان میدهد چه مقدار از ارزش دارایی فیزیکی طی یک دوره استفاده شده است. عوامل زیر روی استهلاک تاثیرگذار است:

- قیمت تمام شده دارایی: شامل هزینه خرید، هزینههای حمل و نقل و هزینههای نصب و آمادهسازی. افزایش بهای تمام شده، باعث افزایش هزینه استهلاک سالانه میشود.

- عمر مفید دارایی: افزایش عمر مفید اقتصادی یک دارایی باعث کاهش هزینه استهلاک سالانه آن میشود.

- ارزش اسقاط (ارزش قراضه یا ارزش باقیمانده): هنگام انصراف از استفاده از یک دارایی، مبلغی که از فروش یا تعویض آن عاید میشود، به عنوان ارزش اسقاط شناخته میشود. به عبارت دیگر، ارزش اسقاط در واقع ارزش یک دارایی پس از پایان عمر مفید آن است. افزایش ارزش اسقاط باعث کاهش هزینه استهلاک سالانه میشود.

بیشتر بخوانید: هدف صورت های مالی و بررسی انواع آنها

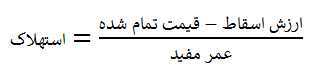

محاسبه استهلاک

سادهترین روش محاسبه استهلاک، روش خط مستقیم است. در روش خط مستقیم، هزینه استهلاک سالیانه در طی عمر مفید یک دارایی به صورت یکسان و ثابت در نظر گرفته میشود. مطابق فرمول زیر، برای محاسبه میزان استهلاک سالیانه بر اساس این روش، ابتدا ارزش اسقاط دارایی را از قیمت تمام شده آن کسر کرده و در نهایت میزان به دست آمده را تقسیم بر عمر مفید دارایی میکنند.

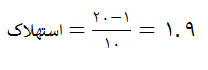

به عنوان مثال، کارخانه ای یک دستگاه جدید خریداری کرده است که قیمت تمام شده آن ۲۰ میلیون تومان شده است. فرض کنید عمر مفید این دستگاه ۱۰ سال باشد و بعد از آن، بتوان این دستگاه را به قیمت ۱ میلیون تومان اسقاط کرد. استهلاک سالیانه این دستگاه با استفاده از روش خط مستقیم معادل سالیانه ۱.۹ میلیون تومان خواهد شد.

تاثیر استهلاک بر صورتهای مالی

- استهلاک در ترازنامه: استهلاک به صورت تجمعی در ترازنامه نشان داده شده و مقدار آن از داراییهای ثابت کسر میشود. از سوی دیگر استهلاک باعث کاهش حقوق صاحبان سهام (از طریق کاهش سود انباشته) میشود.

- استهلاک در صورت سود و زیان: استهلاک بهعنوان یک هزینه در صورت سود و زیان، قبل از مالیات اثر میگذارد. استهلاک همچنین باعث کاهش هزینههای مالیاتی نیز میشود که به آن سپر مالیاتی گفته میشود. صورت سود و زیان شرکتها در بورس ویو موجود است.

در صورت سود و زیان، استهلاک بر اساس ماهیت استفاده از دارایی، تحت یکی از سه عنوان فروش، هزینه اداری یا بهای تمامشده کالای فروش رفته به صورت هزینه ثبت میشود.

- استهلاک در صورت گردش وجوه نقدی: همانطور که اشاره شد استهلاک یک هزینه غیر نقدی است به همین علت در گردش وجوه نقد وارد نمیشود. به عبارت دیگر، استهلاک تاثیر مستقیمی بر جریان وجوه نقد ندارد.

استهلاک انباشته چیست؟

استهلاک انباشته، جمع کل هزینههای استهلاک ثبت شده برای یک دارایی ثابت خاص از زمان خرید یا اولین استفاده از آن دارایی است. به عبارت دیگر، این مبلغ نشان دهنده کل مبلغی است که تا کنون از ارزش دارایی به عنوان استهلاک کسر شده است. استهلاک انباشته دارای ماهیت بستانکار است. به این معنی که هر سال که هزینه استهلاک برای دارایی ثبت میشود، مبلغ آن به حساب استهلاک انباشته افزوده میشود. حساب استهلاک انباشته جزء حسابهای دائمی محسوب میشود و مبلغ آن در پایان هر دوره مالی به دوره مالی بعد منتقل میگردد.

منبع: برگرفته از کتاب تحلیلگری بازار سرمایه

بیشتر بخوانید: سود مرکب چیست؟

سوالات متداول

با استفاده از یک دارایی در امور عملیاتی خود، به طور طبیعی با گذر زمان، عواملی همچون خرابی ماشینآلات، آسیب فیزیکی به داراییها، فرسودگی قطعات یا ناکارآمدی دارایی به دلیل عقب ماندن از پیشرفت تکنولوژی، باعث افت ارزش آن میشود.

ارزش اسقاط، تخمینی از ارزش یک دارایی در انتهای عمر مفید آن است. مثلا حالتی را نظر بگیرید که یک دارایی با مبلغ ۱۰ میلیون تومان خریداری شود و عمر مفید آن ۵ سال باشد. پیشبینی میشود که پس از ۵ سال، این دارایی به مبلغ یک میلیون تومان به فروش برسید که به آن ارزش اسقاط گفته میشود.

باسلام

اطلاعاتی که درخصوص استهلاک داده است، خیلی مفید بود.

باسلام

رضایت شما باعث افتخار ماست. باتشکر

ممنون از راهنمایی تون باتشکر فراوان

باسلام

هدف ما جلب رضایت شماست. باتشکر از حسن نظر شما

عالی

با سلام

رضایت شما مایه افتخار ماست. سپاس از همراهی شما

ظاهرا باوجود اینکه در حسابداری شرکتها استهلاک محاسبه میشه ولی در ترازنامه ی نهایی بطور مستقل افشا نمیشه! مثلا هیچکدوم از صورت وضعیت های مالیی که در کدال دیدم استهلاک رو افشا نکرده بودن. ولی این استهلاک از دارایی های ثابت و حقوق صاحبان سهام کسر میشه درسته؟ در کدوم قسمت حقوق صاحبان سهام اثر میزاره؟ذخیره؟

با سلام

استهلاک در صورت سود و زیان قبل از مالیات اثر گذار میباشد. در صورت سود و زیان، استهلاک بر اساس ماهیت استفاده از دارایی، تحت یکی از سه عنوان فروش، هزینه اداری یا بهای تمامشده کالای فروش رفته به صورت هزینه ثبت میشود.

امکان بررسی صورت سود و زیان شرکتها در سامانه بورس ویو وجود دارد.

لطفا برای کسب اطلاعات بیشتر به مقالههای استهلاک و تأثیر آن بر صورت های مالی و بررسی اطلاعات سود و زیان شرکت در بورس ویو مراجعه نمائید.

بسیار عالی بود

سلام

از اینکه کارگزاری مفید را برای دریافت خدمات انتخاب کردید، سپاسگزاریم، در صورتی که نیاز به راهنمایی و دریافت اطلاعات بیشتر داشتید، پاسخگوی شما هستیم.