دارایی چیست و انواع آن کدام است؟

داراییها، ستونهای اصلی ثروت و سرمایهگذاری در دنیای مالی هستند و نقش اساسی در رشد اقتصادی و مدیریت منابع ایفا میکنند. هر آنچه که دارای ارزش اقتصادی باشد و بتواند برای فرد، شرکت یا دولت منفعتی ایجاد کند، در دسته داراییها قرار میگیرد. شناخت انواع داراییها و درک نحوه مدیریت آنها، به سرمایهگذاران و فعالان اقتصادی کمک میکند تا تصمیمات هوشمندانهتری بگیرند و ریسکهای مالی خود را کاهش دهند. در این مطلب، به بررسی انواع داراییها و اهمیت آنها در تصمیمگیریهای مالی میپردازیم.

دسترسی سریعتر به مطالب

تعریف دارایی

دارایی در سادهترین تعریف، هر چیزی است که دارای ارزش اقتصادی باشد و بتوان از آن برای کسب منفعت استفاده کرد. داراییها میتوانند در اختیار افراد، شرکتها یا دولتها باشند و به عنوان منابعی برای تولید کالاها و خدمات، سرمایهگذاری یا افزایش ثروت به کار گرفته شوند. دارایی شرکتها معمولاً در ترازنامه مالی ثبت میشوند و ارزش آنها به مرور زمان ممکن است افزایش یا کاهش یابد.

برخی از داراییها به راحتی قابل نقد شدن هستند (مانند پول نقد)، در حالی که برخی دیگر نیازمند زمان بیشتری برای تبدیل شدن به وجه نقد هستند (مانند املاک و مستغلات).

ویژگیهای اصلی داراییها

داراییها دارای سه ویژگی اساسی هستند که آنها را از سایر منابع متمایز میکند:

- مالکیت: دارایی باید تحت مالکیت یک فرد، شرکت یا نهاد قرار داشته باشد و در نهایت امکان تبدیل آن به وجه نقد یا معادلهای نقدی وجود داشته باشد.

- ارزش اقتصادی: دارایی باید ارزش اقتصادی مشخصی داشته و قابل خرید، فروش یا مبادله در بازار باشد.

- منابع اقتصادی: داراییها به عنوان منابعی شناخته میشوند که در آینده میتوانند منافع اقتصادی مانند کسب درآمد یا کاهش هزینهها را ایجاد کنند.

انواع دارایی ها در حسابداری

داراییها را میتوان بر اساس نحوه استفاده، نقدشوندگی و ماهیت دستهبندی کرد. در ادامه به مهمترین انواع داراییها میپردازیم.

۱. داراییهای مشهود و نامشهود

داراییهای مشهود: این داراییها دارای ماهیت فیزیکی هستند و به راحتی قابل مشاهده و اندازهگیریاند. از جمله مهمترین داراییهای مشهود میتوان به زمین، ساختمان، تجهیزات و وسایل نقلیه اشاره کرد.

داراییهای نامشهود: این داراییها فاقد ماهیت فیزیکی هستند اما ارزش اقتصادی دارند. داراییهای نامشهود شامل حق اختراع، علائم تجاری، سرقفلی، شهرت یک کسب وکار و نرمافزارهای اختصاصی میشوند. این داراییها به ویژه در شرکتهای فناوریمحور و کسبوکارهای دیجیتال اهمیت زیادی دارند.

۲. داراییهای جاری و غیرجاری

داراییهای جاری: داراییهای جاری به داراییهایی با نقدشوندگی بالا گفته میشود که در کوتاهمدت قابل فروش هستند و میتوانند به وجه نقد تبدیل شوند. این داراییها شامل وجه نقد، اوراق قرضه و اوراق بهادار قابل معامله هستند.

داراییهای ثابت یا غیرجاری : داراییهای ثابت که به آنها داراییهای غیرجاری یا بلندمدت نیز گفته میشود، معمولاً دارای نقدشوندگی پایینی هستند و فرآیند تبدیل آنها به وجه نقد زمانبر است. این داراییها شامل املاک، زمین، تجهیزات، مبلمان و سایر داراییهای بلندمدتی هستند که برای استفاده در عملیات تجاری نگهداری میشوند.

۳. داراییهای عملیاتی و غیر عملیاتی

داراییهای عملیاتی: به آن دسته از داراییها گفته میشود که بهطور مستقیم در فرآیند روزمره یک کسبوکار نقش داشته و به تولید درآمد کمک میکنند. این داراییها شامل مواردی مانند وجه نقد، موجودی کالا، ماشینآلات، تجهیزات و سایر داراییهایی است که برای اجرای فعالیتهای اصلی کسبوکار ضروری هستند.

داراییهای غیر عملیاتی: به داراییهایی اطلاق میشود که تحت مالکیت کسبوکار قرار دارند و ممکن است درآمد ایجاد کنند، اما مستقیماً در عملیات اصلی شرکت مورد استفاده قرار نمیگیرند. این داراییها شامل سرمایهگذاریهای کوتاهمدت، زمین و املاک بلااستفاده، سود حاصل از سپردههای بانکی و سایر داراییهایی هستند که میتوانند در بلندمدت به رشد مالی شرکت کمک کنند.

روشهای تعیین ارزش دارایی

کسبوکارها برای ارزیابی داراییهای خود از روشهای مختلفی استفاده میکنند. رایجترین این روشها شامل استهلاک، ارزش بازار و بهایتمامشده استاندارد است که هر کدام مزایا و کاربردهای خاص خود را دارند.

روش استهلاک: در این روش، ارزش دارایی بر اساس کاهش تدریجی آن در طول زمان محاسبه میشود. متداولترین شیوه استهلاک، روش خط مستقیم است که در آن بهایتمامشده دارایی پس از کسر ارزش باقیمانده، بر عمر مفید آن تقسیم میشود. این روش برای داراییهای ثابت مانند تجهیزات و ماشینآلات کاربرد دارد.

روش ارزش بازار: این روش بر اساس قیمت واقعی دارایی در بازار آزاد تعیین میشود. ارزش داراییها در این شیوه تابعی از میزان عرضه و تقاضا است و ممکن است با نوسانات اقتصادی تغییر کند. این روش بیشتر برای ارزیابی املاک، اوراق بهادار و داراییهای مربوط به سرمایهگذاری استفاده میشود.

روش بهایتمامشده استاندارد: در این روش، ارزش دارایی بر اساس بهای مورد انتظار آن، بهجای هزینه واقعی، محاسبه میشود. این روش زمانی بهکار میرود که تعیین دقیق هزینههای واقعی پیچیده یا زمانبر باشد. شرکتها معمولاً با استفاده از دادههای تاریخی و ثبت اختلاف بین بهای استاندارد و واقعی، ارزش دارایی را تخمین میزنند. این روش برای مدیریت هزینهها و برنامهریزی مالی در صنایع تولیدی و خدماتی رایج است.

تفاوت دارایی و سرمایه

دارایی و سرمایه هر دو مفاهیم کلیدی در اقتصاد و حسابداری هستند، اما کاربرد و ماهیت آنها با یکدیگر تفاوت دارد. داراییها منابعی هستند که دارای ارزش اقتصادی بوده درحالیکه سرمایه بیشتر به منابعی اشاره دارد که برای رشد و توسعه یک کسبوکار استفاده میشود.

ماهیت: دارایی شامل تمام منابعی است که یک فرد یا سازمان مالک آن است و ارزش اقتصادی دارند (مانند پول نقد، املاک، تجهیزات، ماشینآلات و حق اختراع). سرمایه معمولاً به منابعی اشاره دارد که برای تأمین مالی یک تجارت و توسعه فعالیتهای اقتصادی مورد استفاده قرار میگیرد.

کاربرد: داراییها در عملیات روزانه یک کسبوکار مورد استفاده قرار میگیرند و میتوانند برای تولید درآمد یا رشد شرکت به کار گرفته شوند. سرمایه عمدتاً برای تأمین مالی پروژهها، گسترش کسبوکار و سرمایهگذاری در داراییها استفاده میشود.

انعکاس در ترازنامه: داراییها در سمت راست ترازنامه بهعنوان منابع اقتصادی شرکت ثبت میشوند. سرمایه معمولاً در بخش حقوق صاحبان سهام در ترازنامه درج شده و نشاندهنده منابع تأمین مالی شرکت است.

نقدشوندگی: داراییها میتوانند نقد شونده یا غیر نقدشونده باشند. برخی از آنها بهسرعت قابل تبدیل به وجه نقد هستند، درحالیکه برخی دیگر نقدشوندگی کمتری دارند. سرمایه معمولاً به پول نقد، منابع مالی و سایر ابزارهای تأمین مالی اطلاق میشود که در گردش کسبوکار نقش کلیدی دارند.

آیا نیروی کار دارایی محسوب میشود؟

در مفاهیم اقتصادی و تجاری، نیروی کار بهعنوان یک دارایی شناخته نمیشود، بلکه در دسته سرمایه قرار میگیرد. نیروی کار شامل افرادی است که با فعالیتهای خود، کسبوکار را در جهت دستیابی به اهداف تجاری یاری میکنند و در ازای خدماتشان حقوق و دستمزد دریافت میکنند. هرچند نیروی کار مستقیماً در لیست داراییهای یک شرکت درج نمیشود، اما نقش کلیدی در ایجاد و افزایش ارزش داراییها دارد.

برای مثال، بسیاری از داراییهای غیرمشهود مانند مالکیت معنوی، حق اختراع و اعتبار برند مستقیماً از مهارت، تخصص و خلاقیت نیروی انسانی حاصل میشوند. این داراییهای ناملموس، که ارزش قابلتوجهی برای شرکت ایجاد میکنند، بدون وجود نیروی کار متخصص و خبره قابل توسعه یا مدیریت نیستند.

شرکتهایی که بر آموزش، توسعه و حفظ نیروی انسانی سرمایهگذاری میکنند، معمولاً عملکرد بهتری در بازار دارند. بنابراین، هر چند نیروی کار به صورت رسمی در دسته داراییهای سازمانی قرار نمیگیرد، اما از نظر تأثیرگذاری، یکی از مهمترین منابع هر کسبوکار محسوب میشود.

چرا شناخت داراییها مهم است؟

شناخت انواع داراییها به افراد و کسبوکارها کمک میکند تا منابع خود را بهینه مدیریت کنند و استراتژیهای بهتری برای سرمایهگذاری و رشد اقتصادی اتخاذ کنند. درک صحیح از داراییها میتواند منجر به:

- مدیریت بهتر ثروت: سرمایهگذاری در داراییهای مناسب برای افزایش ارزش داراییها در بلندمدت.

- کاهش ریسک: تنوعبخشی به سبد داراییها برای کاهش نوسانات بازار.

- افزایش بهرهوری: استفاده بهینه از داراییهای مشهود و نامشهود برای رشد کسبوکار.

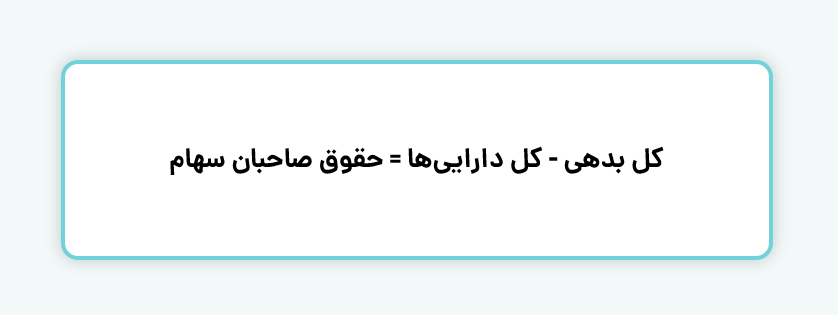

رابطه بین داراییها، بدهیها و حقوق صاحبان سهام

ارزش یک شرکت را میتوان با بررسی داراییها، بدهیها و حقوق صاحبان سهام ارزیابی کرد. این سه مؤلفه اساسی در ترازنامه شرکت منعکس میشوند و به تحلیل وضعیت مالی کسبوکار کمک میکنند. اما ارتباط این سه عنصر چگونه است؟

- داراییها: شامل کلیه منابعی است که یک شرکت در اختیار دارد یا از آنها بهره میبرد. ارزش داراییها در طول زمان تغییر میکند. داراییها نشاندهنده ارزش یک شرکت هستند.

- بدهیها: بدهیها شامل تعهدات مالی و دیون یک شرکت است که باید در آینده پرداخت شوند. این تعهدات میتواند شامل وامهای بانکی، اجاره، حقوق کارکنان یا سایر حسابهای پرداختنی باشد. از نظر حسابداری، بدهیها ارزش داراییها را کاهش میدهند، زیرا باید از منابع شرکت پرداخت شوند.

- حقوق صاحبان سهام: این مقدار برابر است با تفاوت بین داراییها و بدهیها و نشاندهنده ارزش خالص یک شرکت است. به عبارت دیگر، اگر تمام بدهیهای یک شرکت تسویه شود، آنچه باقی میماند حقوق صاحبان سهام خواهد بود. این بخش معمولاً شامل سرمایه اولیه، سود انباشته و سایر منابع مالی سهامداران است.

در مجموع، فرمول زیر یکی از اصول اساسی حسابداری است که ترازنامه هر شرکت را شکل میدهد و نشان میدهد که چگونه منابع مالی یک شرکت بین داراییها، تعهدات و سرمایه سهامداران توزیع شده است.

درک مفهوم داراییها و انواع آن، نقش کلیدی در مدیریت مالی و تصمیمگیریهای سرمایهگذاری ایفا میکند. داراییها به عنوان منابع اقتصادی ارزشمند، پایه و اساس رشد کسبوکارها و توسعه سرمایهگذاریها محسوب میشوند. همچنین شناخت رابطه بین داراییها، بدهیها و حقوق صاحبان سهام، به تحلیل دقیقتر وضعیت مالی شرکتها کمک میکند. سرمایهگذاری هوشمندانه در داراییها و تنوعبخشی به سبد سرمایهگذاری، راهکاری موثر برای کاهش ریسک و افزایش بازدهی است. بنابراین، آگاهی از این مفاهیم، مسیر روشنی برای مدیریت بهتر منابع مالی و موفقیت در بازارهای سرمایه فراهم میکند.

سوالات متداول

۱. دارایی دقیقاً به چه چیزی گفته میشود؟

دارایی به منابعی اطلاق میشود که دارای ارزش اقتصادی باشد و فرد، شرکت یا نهاد بتواند از آن برای کسب منفعت، درآمد یا رشد اقتصادی استفاده کند. مانند پول نقد، املاک، ماشینآلات و …

۲. داراییها چه انواعی دارند؟

داراییها به سه دسته اصلی تقسیم میشوند: ۱. مشهود و نامشهود ۲. جاری و غیرجاری ۳. عملیاتی و غیرعملیاتی.

۳. تفاوت دارایی و سرمایه در چیست؟

داراییها منابعی با ارزش اقتصادی هستند که در مالکیت فرد یا شرکت قرار دارند، اما سرمایه به منابع مالیای گفته میشود که برای رشد و تأمین مالی فعالیتهای اقتصادی مورد استفاده قرار میگیرند و در بخش حقوق صاحبان سهام ترازنامه ثبت میشوند.