سود ناخالص چیست؟

در کسبوکار و حسابداری، آگاهی از شاخصهای مالی اهمیت ویژهای در هدایت و تصمیمگیریهای مدیریتی دارد. در میان این شاخصها، سود ناخالص جایگاه برجستهای دارد و بهعنوان یکی از معیارهای اصلی، میتواند تصویری از توانایی یک شرکت در مدیریت هزینههای تولید و بهرهوری آن ارائه دهد.

در واقع، سود ناخالص به ما میگوید که یک کسبوکار در فرآیند اصلی فعالیت خود، چه میزان بازدهی دارد. درک صحیح این شاخص نهتنها به مدیران برای بهبود عملکرد و کاهش هزینهها کمک میکند، بلکه برای سرمایهگذاران نیز معیاری ارزشمند در ارزیابی سلامت مالی و مقایسه شرکتها محسوب میشود.

دسترسی سریعتر به مطالب

مفهوم سود ناخالص

سود ناخالص (Gross Profit) یکی از مهمترین شاخصهای مالی در گزارش عملکرد شرکتها است که نشان میدهد یک شرکت پس از کسر هزینههای مستقیم تولید کالا یا ارائه خدمات، چه میزان سود از فروش محصولات خود بهدست آورده است. بهعبارت ساده، این سود بیانگر درآمد باقیمانده قبل از در نظر گرفتن سایر هزینهها مانند هزینههای اداری، مالیات و بیمه است.

نحوه محاسبه سود ناخالص

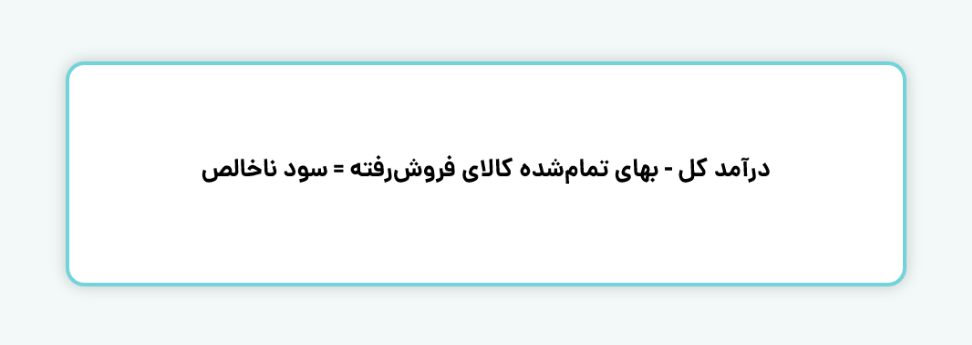

برای محاسبه Gross Profit، ابتدا باید هزینههای مستقیم تولید یا ارائه خدمات مشخص شود. این هزینهها شامل مواد اولیه، دستمزد نیروی کار مستقیم، کارمزد فروش و سایر هزینههای متغیر تولید هستند که با تغییر حجم تولید تغییر میکنند. سپس این هزینهها که تحت عنوان «بهای تمامشده کالای فروشرفته» شناخته میشوند از درآمد کل شرکت کسر میشود. فرمول محاسبه سود ناخالص به شرح زیر است:

در فرمول بالا «درآمد کل» تمامی مبالغ حاصل از فروش را نشان میدهد و «بهای تمامشده» نشاندهنده هزینههای مستقیم تولید است. میزان Gross Profit در صورت سود و زیان شرکت ثبت شده و میزان موفقیت فعالیتهای اصلی شرکت در ایجاد درآمد را نشان میدهد.

Gross Profit فقط هزینههای متغیر را پوشش میدهد و هزینههای ثابت مثل اجاره، حقوق کارکنان غیر تولیدی، بیمه و تبلیغات را در نظر نمیگیرد. از اینرو، این شاخص به مدیران و تحلیلگران کمک میکند تا کارایی استفاده از منابع تولید را ارزیابی کرده و عملکرد شرکت را در بازههای زمانی مختلف یا در مقایسه با رقبا بسنجند.

در متون حسابداری، اصطلاح «سود ناخالص» و «سود ناویژه» معمولاً مترادف هستند. یعنی حاصل کسر بهای تمامشده کالاهای فروشرفته از کل درآمد فروش، همان Gross Profit یا سود ناویژه است. هرچند در برخی منابع ممکن است این دو عنوان جداگانه ذکر شوند، اما در عمل تفاوت معناداری میان آنها وجود ندارد.

تفاوت سود ناخالص و سود خالص

Gross Profit بیانگر میزان سودآوری شرکت در حوزه تولید است. در این شاخص، تنها هزینههای مستقیم مرتبط با ساخت کالا یا ارائه خدمات را در نظر میگیرد. در مقابل، سود خالص بیانگر سود نهایی شرکت پس از کسر تمامی هزینهها شامل مخارج اداری، حقوق و دستمزد کارکنان، بیمه، مالیات و سایر هزینههای عملیاتی در یک دوره مالی است.

Gross Profit معیاری برای سنجش کارایی تولید و توانایی شرکت در مدیریت هزینههای مستقیم به شمار میرود و مدیران با تکیه بر آن میتوانند عملکرد بخش تولید را ارزیابی و اصلاح کنند. اما سود خالص تصویری جامعتر از وضعیت مالی شرکت ارائه میدهد و نشان میدهد پس از کسر همه هزینهها چه مقدار درآمد واقعی برای شرکت باقی مانده است. همچنین باید توجه داشت که هر دو شاخص نقش مهمی در تعیین مالیات شرکتها دارند.

اهمیت سود خالص و سود ناخالص در صورتهای مالی

سود خالص و Gross Profit نقش کلیدی در صورتهای مالی شرکتها دارند و تنها معیارهای عددی نیستند، بلکه ابزاری برای تصمیمگیریهای استراتژیک محسوب میشوند. این شاخصها وضعیت واقعی درآمد و هزینههای شرکت را نشان داده و مبنایی برای ارزیابی تداوم فعالیت یا نیاز به ایجاد تغییرات اساسی در ساختار شرکت فراهم میکنند. به بیان ساده، محاسبه دقیق این دو سود در مسیر دستیابی به اهداف اقتصادی و تدوین برنامههای آینده نیز نقشی حیاتی ایفا میکند.

حاشیه سود ناخالص

Gross Profit بهعنوان پایهای برای محاسبه حاشیه سود ناخالص بهکار میرود. این شاخص که معمولاً بهصورت درصدی بیان میشود، ابزاری مهم برای سنجش بازده تولید و مقایسه عملکرد شرکت در دورههای مختلف است. با این حال، مقایسه این شاخص بین سالها یا فصلهای مختلف میتواند برداشت نادرستی ایجاد کند. زیرا ممکن است Gross Profit افزایش یابد، اما حاشیه سود ناخالص کاهش پیدا کند. چنین وضعیتی نشانهای از کاهش کارایی است و میتواند هشداری جدی برای سلامت مالی شرکت باشد.

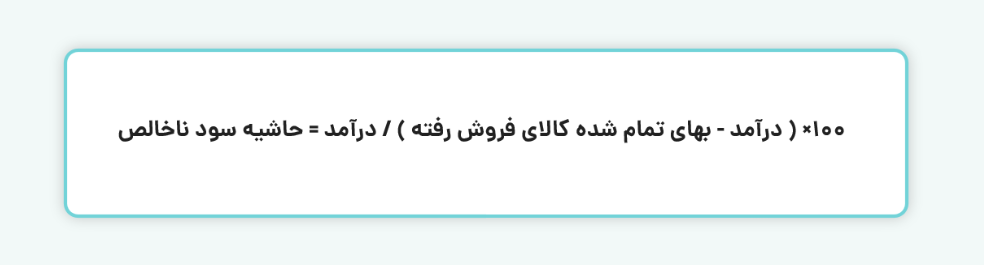

حاشیه سود ناخالص (Gross Profit Margin)، که از تقسیم سود ناخالص بر درآمد فروش به دست میآید، نشاندهنده درصدی از هر واحد فروش است که پس از کسر هزینههای مستقیم تولید بهعنوان سود باقی میماند. به زبان ساده، این شاخص کارایی شرکت در کنترل هزینههای تولید و میزان سودآوری حاصل از فروش کالا یا خدمات را مشخص میکند. برای محاسبه آن باید به صورت سود و زیان شرکت مراجعه کرد. این دادهها از طریق سامانه کدال در دسترس است. کافی است نماد مورد نظر را جستجو کنید، گزارشهای مالی سالیانه یا میاندورهای را انتخاب کرده و با استخراج درآمد فروش و Gross Profit، نسبت را محاسبه کنید.

مثال عملی از محاسبه سود ناخالص و حاشیه سود ناخالص

در این مثال، نحوه محاسبه Gross Profit و Gross Profit Margin را با استفاده از صورت سود و زیان سالیانه یک شرکت فرضی تولید لوازم خانگی بررسی میکنیم (همه اعداد به میلیارد تومان هستند):

- درآمد حاصل از فروش محصولات: ۹۸۷۶۵

- درآمد حاصل از خدمات پس از فروش: ۵۴۳۲

- مجموع کل درآمدها: ۱۰۴۱۹۷

- هزینه تولید محصولات: ۸۶۴۳۲

- هزینههای اداری و عمومی: ۹۸۷۶

- هزینه بهره: ۲۱۲۴

- سایر هزینهها: ۴۵۶

- مجموع کل هزینهها: ۹۸۸۸۸

برای محاسبه Gross Profit، ابتدا بهای تمامشده کالای فروشرفته را محاسبه میکنیم:

۸۹۰۱۲ = هزینه تولید محصولات (۸۶۴۳۲) + هزینه بهره (۲۱۲۴) + سایر هزینهها (۴۵۶)

هزینههای اداری و عمومی را در نظر نمیگیریم، زیرا این هزینهها عمدتاً ثابت هستند. سپس بهای تمامشده کالای فروشرفته (۸۹۰۱۲) را از مجموع کل درآمدها (۱۰۴۱۹۷) کسر میکنیم.

۱۰۴۱۹۷ – ۸۹۰۱۲ = ۱۵۱۸۵ سود ناخالص

برای محاسبه حاشیه سود ناخالص، سود ناخالص (۱۵۱۸۵) را بر مجموع کل درآمدها (۱۰۴۱۹۷) تقسیم کرده و در ۱۰۰ ضرب میکنیم:

(۱۵۱۸۵ ÷ ۱۰۴۱۹۷) × ۱۰۰ = ۱۴٫۵۷٪ حاشیه سود ناخالص

تفاوت حاشیه سود ناخالص و خالص

در محاسبه حاشیه سود ناخالص تنها هزینههای مستقیم مرتبط با تولید کالا یا ارائه خدمات در نظر گرفته میشوند. در حالی که در حاشیه سود خالص تمامی هزینهها شامل مخارج عملیاتی، اداری، مالیاتی و سایر هزینههای ثابت و متغیر لحاظ میشود. همین تفاوت در دامنه هزینهها سبب میشود هر یک از این دو شاخص، تصویری متفاوت از وضعیت مالی شرکت ارائه دهند.

حاشیه سود ناخالص نشان میدهد پس از کسر هزینههای تولید، چه بخشی از فروش باقی میماند. در مقابل، حاشیه سود خالص بیانگر آن است که یک شرکت تا چه حد توانسته کل فروش خود را به سود نهایی تبدیل کند. این نسبت با تقسیم سود خالص بر فروش کل محاسبه شده و بهصورت درصد بیان میشود. به بیان دیگر، حاشیه سود خالص مشخص میکند چه مقدار از درآمد حاصل از فروش، عملاً بهعنوان سود واقعی برای شرکت باقی میماند.

Gross Profit بهعنوان یکی از مهمترین شاخصهای مالی، تصویر روشنی از توانایی یک شرکت در مدیریت هزینههای تولید و کسب درآمد از فعالیتهای اصلی خود ارائه میدهد. این معیار نه تنها مبنای تحلیل کارایی عملیاتی و کنترل هزینهها است، بلکه نقطه شروعی برای بررسی عمیقتر عملکرد مالی شرکت به شمار میآید.

اگرچه این شاخص بهتنهایی نمیتواند نمایانگر وضعیت نهایی یک کسبوکار باشد، اما در کنار سود خالص و سایر نسبتهای مالی، ابزار قدرتمندی برای مدیران، سرمایهگذاران و تحلیلگران فراهم میکند تا با دیدی دقیقتر در مورد آینده شرکت تصمیمگیری کنند. در نهایت، توجه به Gross Profit میتواند گامی مؤثر در جهت بهبود استراتژیهای تولید، افزایش بهرهوری و ارتقای رقابتپذیری در بازار باشد.

سوالات متداول

۱. سود ناخالص چیست و چرا برای شرکتها اهمیت دارد؟

Gross Profit، میزان سود باقیمانده پس از کسر هزینههای مستقیم تولید از درآمد فروش است. این شاخص کارایی تولید و توانایی کسب درآمد از فعالیتهای اصلی شرکت را نشان میدهد و برای مدیران و سرمایهگذاران در ارزیابی سلامت مالی و مقایسه با رقبا اهمیت دارد.

۲. چگونه میتوان حاشیه سود ناخالص را محاسبه کرد و چه اطلاعاتی از آن به دست میآید؟

حاشیه سود ناخالص از تقسیم Gross Profit بر درآمد کل فروش محاسبه میشود و بهصورت درصد بیان میشود. این درصد نشان میدهد چه میزان از فروش پس از هزینههای تولید بهعنوان سود باقی میماند و برای ارزیابی کارایی تولید و مقایسه عملکرد شرکت استفاده میشود.

۳. تفاوت اصلی بین سود ناخالص و سود خالص چیست؟

Gross Profit فقط هزینههای مستقیم تولید را کسر میکند و کارایی تولید را نشان میدهد. سود خالص پس از کسر تمام هزینهها (مثل مالیات، اجاره و هزینههای اداری) محاسبه میشود و سود نهایی شرکت را مشخص میکند.