نسبت فعالیت چیست و چگونه عملکرد شرکتها را نشان میدهد؟

در تحلیل مالی شرکتها، صرفاً افزایش فروش یا سودآوری نشاندهنده عملکرد مطلوب نیست؛ بلکه نحوه استفاده از داراییها و منابع نیز اهمیت بالایی دارد. نسبت فعالیت یکی از مهمترین ابزارهای تحلیل مالی است که میزان کارایی شرکت در استفاده از داراییها برای تولید، فروش، وصول مطالبات و مدیریت بدهیها را اندازهگیری میکند.

این نسبتها با بررسی همزمان اطلاعات ترازنامه و صورت سود و زیان نشان میدهند که یک شرکت تا چه حد توانسته منابع خود را به درآمد و سود تبدیل کند. آشنایی با نسبتهای فعالیت به مدیران، حسابداران و سرمایهگذاران کمک میکند تا نقاط قوت و ضعف عملکرد شرکت را شناسایی کرده و تصمیمهای آگاهانهتری بگیرند. در ادامه به بررسی مهمترین نسبتهای فعالیت، روش محاسبه آنها میپردازیم.

دسترسی سریعتر به مطالب

نسبت فعالیت چیست؟

نسبت فعالیت یکی از شاخصهای مهم مالی است که نشان میدهد یک شرکت تا چه اندازه از داراییها و منابع خود برای ایجاد درآمد و نقدینگی استفاده میکند. این شاخص به تحلیلگران و سرمایهگذاران کمک میکند کارایی عملیات، مدیریت موجودی کالا و سرعت وصول مطالبات را ارزیابی کرده و نقاط ضعف یا فرصتهای بهبود عملکرد شرکت را شناسایی کنند.

از نسبتهای فعالیت میتوان هم برای مقایسه شرکتهای فعال در یک صنعت و هم برای بررسی روند عملکرد مالی یک شرکت در طول زمان استفاده کرد. به همین دلیل، این نسبتها تصویر روشنی از میزان بهرهوری منابع و کیفیت مدیریت مالی شرکت ارائه میدهند.

چرا نسبت فعالیت اهمیت دارند؟

مهمترین دلایل اهمیت نسبتهای فعالیت عبارتاند از:

- ارزیابی کارایی شرکت در استفاده از داراییها و مدیریت موجودی کالا

- سنجش سرعت وصول مطالبات و کیفیت جریان نقدی

- شناسایی نقاط ضعف عملیاتی و فرصتهای بهبود عملکرد

- مقایسه عملکرد شرکتها در یک صنعت یا تحلیل روند عملکرد در طول زمان

نسبتهای فعالیت پایین میتوانند نشانه استفاده ناکارآمد از داراییها باشند، در حالی که نسبتهای بسیار بالا ممکن است به فشار بیش از حد بر منابع یا کمبود موجودی اشاره کنند.

بررسی این نسبتها در کنار نسبتهای سودآوری و نقدینگی، تصویر جامعی از وضعیت مالی شرکت ارائه میدهد و ارتباط بین اقلام ترازنامه و صورت سود و زیان را بهروشنی نشان میدهد.

مثال: گردش بالای موجودی کالا معمولاً نشاندهنده مدیریت مؤثر موجودی و جریان عملیاتی روان در شرکت است.

انواع نسبت فعالیت

نسبتهای فعالیت به بخشهای مختلف عملکرد شرکت نگاه میکنند و هر کدام جنبه خاصی از بهرهوری و کارایی منابع را ارزیابی میکنند. از مهمترین این نسبتها میتوان به موارد زیر اشاره کرد:

- دوره گردش موجودی کالا

- دوره وصول مطالبات

- دوره گردش مواد و کالای نیمساخته

- دوره واریز بستانکاران

- دفعات گردش سرمایه جاری

- دفعات گردش سرمایه ثابت

- دفعات گردش دارایی

- درصد تغییر فروش

در ادامه، هر یک از این نسبتها بهصورت دقیق بررسی میشود تا تاثیر آنها بر کارایی عملیاتی و تصمیمگیریهای مالی شرکت روشن گردد.

۱- گردش موجودی کالا و دوره آن

دوره گردش موجودی کالا یکی از مهمترین شاخصها در تحلیل نسبتهای فعالیت است که مدتزمان ماندگاری سرمایه شرکت را در قالب مواد اولیه، کالای در جریان ساخت و محصول نهایی اندازهگیری میکند. این شاخص نشان میدهد از زمان ورود مواد اولیه به چرخه عملیات تا تولید و فروش نهایی کالا چه مدت زمان طی میشود.

- دوره گردش کوتاه: نشاندهنده مدیریت مؤثر تولید و فروش و تبدیل سریع موجودی به وجه نقد

- دوره گردش طولانی: معمولاً نشانه ناکارآمدی عملیاتی و کاهش نقدینگی

عوامل مؤثر بر افزایش دوره گردش موجودی کالا

- کاهش میزان فروش

- افزایش حجم موجودی انبار

افزایش موجودی کالا علاوه بر ایجاد خواب سرمایه، هزینههای نگهداری را افزایش داده و فشار بیشتری بر جریان نقدی شرکت وارد میکند.

فرمول دوره گردش موجودی کالا

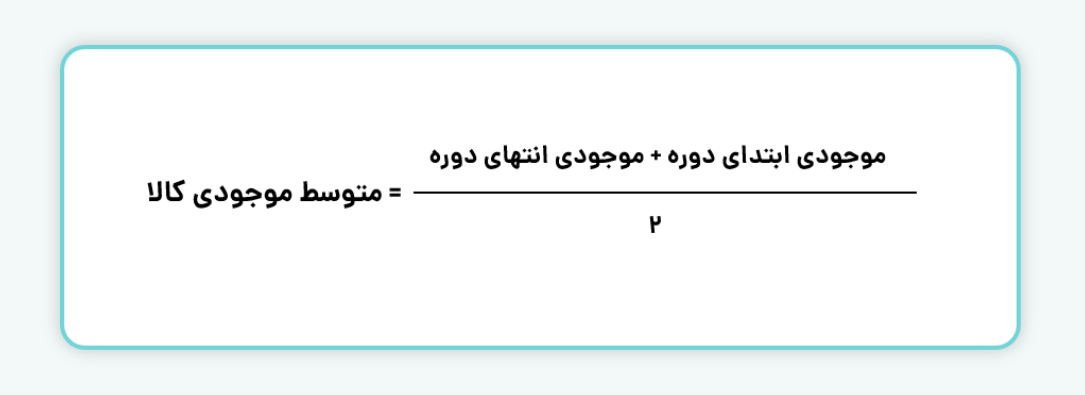

برای محاسبه دوره گردش موجودی، ابتدا باید نسبت گردش موجودی کالا محاسبه شود. در این مرحله، متوسط موجودی مواد و کالا با استفاده از میانگین موجودی ابتدای دوره و انتهای دوره به دست میآید. سپس با استفاده از نسبت گردش موجودی، دوره گردش کالا محاسبه میشود.

متوسط موجودی مواد و کالا از رابطه زیر به دست میآید:

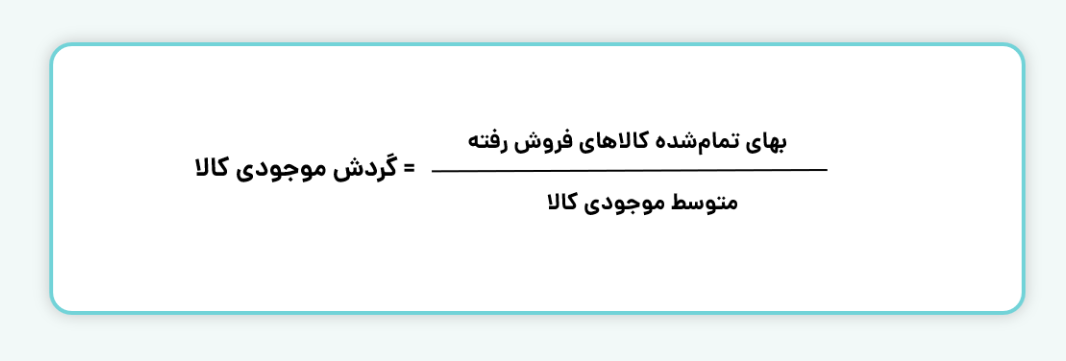

نسبت گردش موجودی کالا نشان میدهد موجودی کالا چند بار در طول دوره به فروش رسیده است:

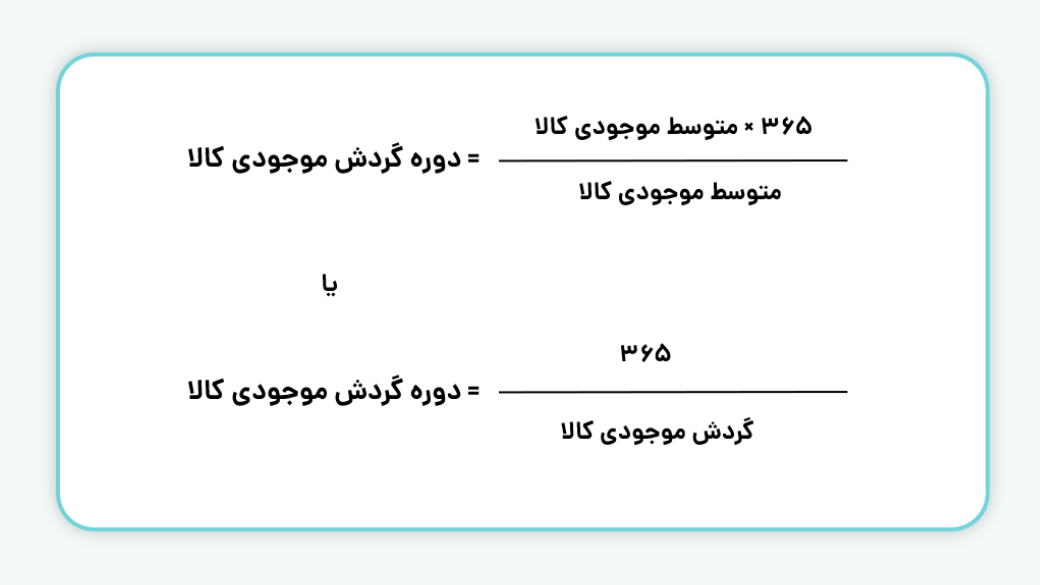

پس از محاسبه گردش موجودی، دوره گردش کالا به صورت زیر محاسبه میشود:

برای دستیابی به تحلیل دقیقتر، بررسی این شاخص در کنار دفعات گردش موجودی کالا اهمیت دارد. دفعات گردش پایین میتواند نشاندهنده فروش ضعیف، افزایش هزینههای نگهداری و طولانی شدن چرخه نقدینگی باشد. در مقابل، دفعات گردش بالا معمولاً حاکی از عملکرد مناسب فروش است؛ هرچند افزایش بیش از حد آن ممکن است به کمبود مواد اولیه و اختلال در روند تولید منجر شود.

در بسیاری از صنایع، دفعات گردش بین ۵ تا ۱۰ محدودهای متعادل محسوب میشود. برای مثال، اگر دفعات گردش برابر با ۱۰ باشد، دوره گردش موجودی حدود ۳۶ روز خواهد بود که بیانگر وضعیت مناسب مدیریت موجودی است.

۲- دوره وصول مطالبات (حسابهای دریافتنی)

دوره وصول مطالبات یکی از نسبتهای مهم فعالیت است که فاصله زمانی بین فروش کالا یا خدمات به مشتری و دریافت وجه نقد آن را اندازهگیری میکند. این شاخص مشخص میکند شرکت بهطور متوسط چند روز زمان نیاز دارد تا فروشهای نسیه خود را به وجه نقد تبدیل کند و چه میزان از منابع مالی آن در حسابهای دریافتنی درگیر است.

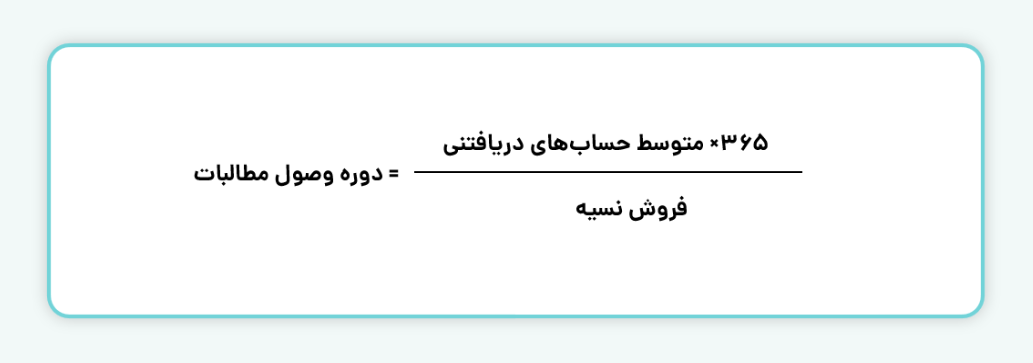

فرمول محاسبه دوره وصول مطالبات

برای محاسبه دوره وصول مطالبات از رابطه زیر استفاده میشود:

در بسیاری از موارد، به دلیل در دسترس نبودن اطلاعات دقیق فروش نسیه، میتوان به جای آن از فروش سالانه استفاده کرد.

کوتاه بودن دوره وصول مطالبات معمولاً به بهبود جریان نقدی، کاهش ریسک نکول مشتریان و کاهش وابستگی شرکت به تأمین مالی خارجی منجر میشود.در مقابل، افزایش این دوره معمولاً ناشی از رشد فروشهای نسیه بوده و میتواند منجر به تشدید فشار بر نقدینگی و افزایش نیاز به منابع مالی شود.

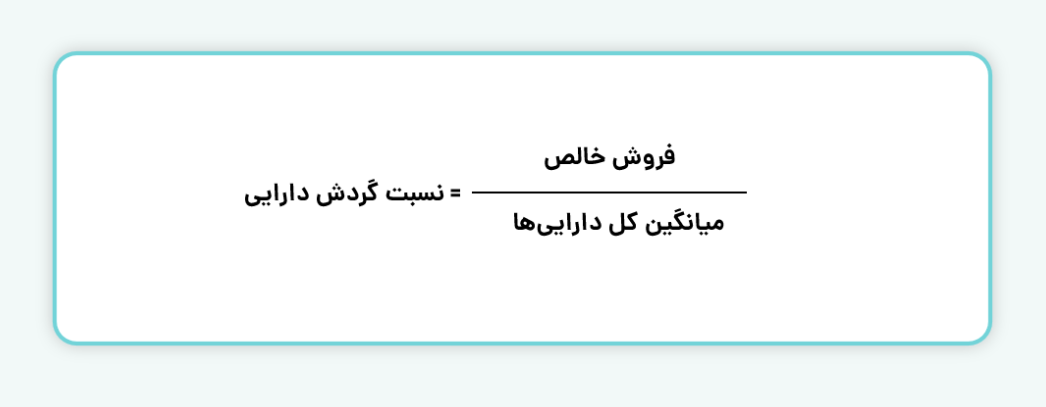

۳-نسبت گردش دارایی

نسبت گردش دارایی یکی از شاخصهای کلیدی در تحلیل نسبت فعالیت است که میزان کارایی شرکت در بهکارگیری داراییها برای ایجاد فروش و درآمد را ارزیابی میکند. این نسبت نشان میدهد منابع در اختیار شرکت تا چه اندازه در فرآیند عملیاتی و درآمدزایی نقش داشتهاند.

فرمول نسبت گردش دارایی

برای محاسبه نسبت گردش دارایی، ابتدا باید میانگین کل داراییهای شرکت محاسبه شود. میانگین داراییها از طریق میانگین داراییهای ابتدای دوره و انتهای دوره به دست میآید.

در تحلیل نسبت گردش دارایی، بررسی روند این شاخص طی چند دوره مالی اهمیت دارد. افزایش نسبت گردش دارایی معمولاً بیانگر استفاده موثرتر از داراییها، بهبود عملکرد فروش و کارایی بالاتر سرمایهگذاریها است.

در مقابل، کاهش نسبت گردش دارایی میتواند نشانهای از رشد داراییها بدون افزایش متناسب فروش، ضعف در سیاستهای فروش یا بازاریابی و یا انباشت داراییهای غیرمولد باشد.

نکته: تفسیر این نسبت باید با مقایسه شرکتهای همصنعت انجام شود؛ زیرا ساختار داراییها و ماهیت فعالیت در صنایع مختلف متفاوت است. به عنوان مثال، شرکتهای خردهفروشی معمولاً نسبت گردش دارایی بالاتری دارند، در حالی که در صنایع سرمایهبر، این نسبت بهطور طبیعی در سطح پایینتری قرار میگیرد.

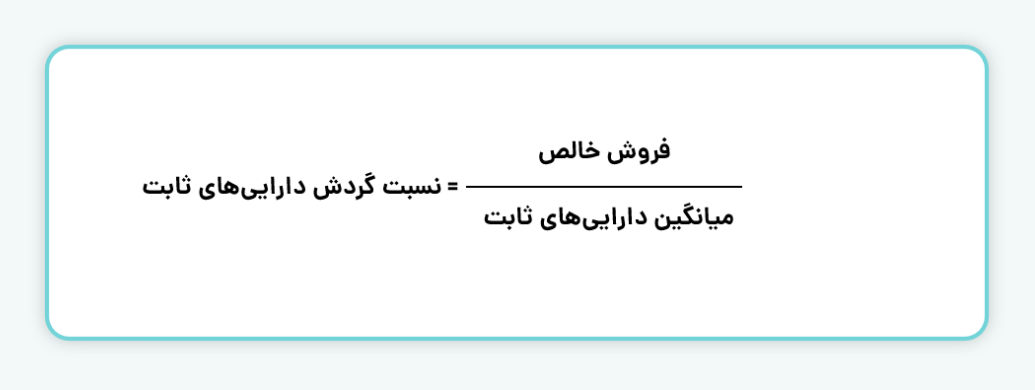

۴- گردش دارایی ثابت

گردش داراییهای ثابت معیاری برای ارزیابی میزان کارایی شرکت در بهرهگیری از داراییهای ثابت برای ایجاد فروش را نشان میدهد. این نسبت مشخص میکند سرمایهگذاری انجامشده در داراییهایی مانند ماشینآلات، تجهیزات و ساختمانها تا چه اندازه به تولید درآمد منجر شده است.

فرمول نسبت گردش داراییهای ثابت

این نسبت از تقسیم فروش خالص بر میانگین داراییهای ثابت محاسبه میشود. میانگین داراییهای ثابت نیز از متوسط داراییهای ثابت ابتدای دوره و انتهای دوره به دست میآید و اطلاعات مورد نیاز آن از ترازنامه و صورت سود و زیان استخراج میشود.

افزایش این نسبت معمولاً نشاندهنده استفاده مؤثرتر از داراییهای ثابت و بازده مناسب سرمایهگذاریهای انجامشده در این بخش است. در مقابل، کاهش آن میتواند حاکی از انباشت بیش از حد داراییهای ثابت، ظرفیت بلااستفاده یا ضعف در بهرهبرداری عملیاتی باشد.

البته نسبتهای بسیار بالا نیز لزوماً مطلوب تلقی نمیشوند؛ چرا که ممکن است نشانه فرسودگی تجهیزات، استهلاک شدید یا عدم نوسازی بهموقع داراییها باشند. بنابراین، تفسیر صحیح گردش داراییهای ثابت مستلزم بررسی روند این نسبت در چند دوره مالی و مقایسه آن با شرکتهای همصنعت است تا تصویر دقیقی از وضعیت عملیاتی شرکت ارائه شود.

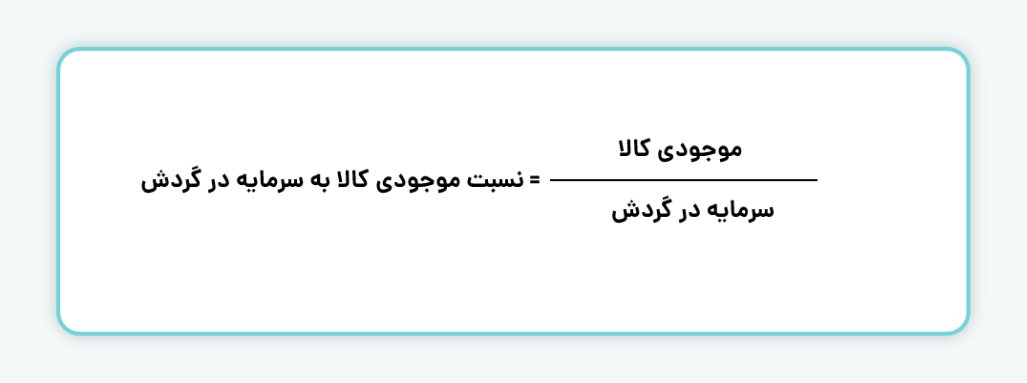

۵- نسبت موجودی کالا به سرمایه در گردش

نسبت موجودی کالا به سرمایه در گردش یکی دیگر از شاخصهای مهم در چارچوب نسبت فعالیت است که نشان میدهد چه سهمی از سرمایه در گردش شرکت به موجودی کالا اختصاص یافته است. سرمایه در گردش تفاوت بین داراییهای جاری و بدهیهای جاری شرکت است و نشان میدهد شرکت چه میزان منابع کوتاهمدت برای پوشش تعهدات و تامین عملیات روزمره در اختیار دارد.

فرمول نسبت موجودی کالا به سرمایه در گردش

برای محاسبه این نسبت، مقدار موجودی کالا بر سرمایه در گردش تقسیم میشود:

این نسبت بیان میکند چه میزان از سرمایه در گردش شرکت در قالب موجودی کالا قفل شده است و چه مقدار از منابع نقدی میتواند سریعاً وارد چرخه تولید و فروش شود.

افزایش این نسبت معمولاً به معنای حجم بالای موجودی کالا نسبت به منابع جاری است و نشان میدهد شرکت با سرعت کمتر وجه نقد خود را آزاد میکند. عامل اصلی بالا بودن نسبت معمولاً ضعف در فروش یا بازاریابی است. محدوده متعادل این نسبت معمولاً حداکثر ۰.۸ در نظر گرفته میشود.

اگر سرمایه در گردش منفی باشد (بدهیهای جاری بیش از داراییهای جاری باشد)، تحلیل این نسبت بهتنهایی کافی نیست و بهتر است سایر نسبتهای نقدینگی برای ارزیابی عملکرد شرکت بررسی شوند.

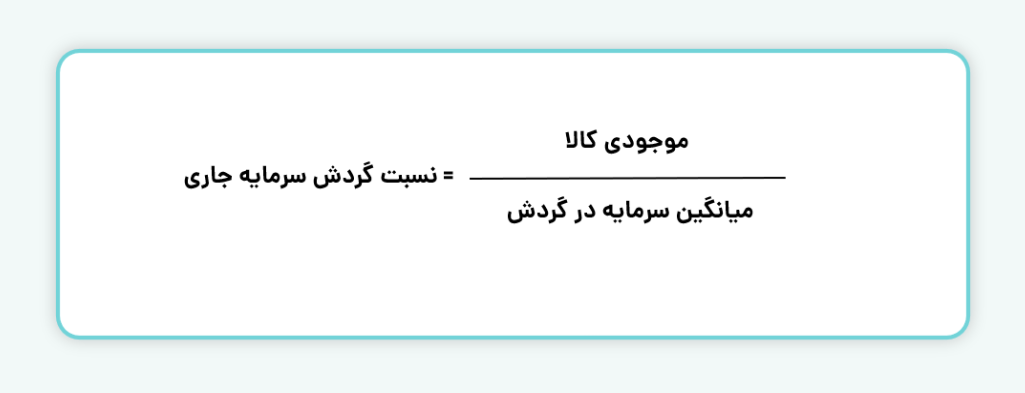

۶- نسبت گردش سرمایه جاری

نسبت گردش سرمایه جاری نشاندهنده تأثیر سرمایه در گردش بر عملکرد فروش و کارایی عملیاتی شرکت است. سرمایه در گردش، اختلاف میان داراییهای جاری و بدهیهای جاری شرکت را بیان میکند و نقش حیاتی در تأمین منابع کوتاهمدت دارد. این منابع، چه بهطور مستقیم و چه غیرمستقیم، در جریان تولید و فرآیند فروش به کار گرفته میشوند و عملکرد مالی و عملیاتی شرکت را شکل میدهند.

فرمول نسبت گردش سرمایه جاری

برای محاسبه این نسبت، فروش خالص شرکت بر میانگین سرمایه در گردش تقسیم میشود:

افزایش این نسبت میتواند دو دلیل اصلی داشته باشد: کاهش سرمایه در گردش یا افزایش فروش. به همین دلیل، بررسی روند این نسبت در طول چند دوره مالی و مقایسه آن با دورههای گذشته اهمیت دارد. همچنین بهتر است نسبت گردش سرمایه جاری در کنار دوره گردش عملیات تحلیل شود تا دید جامعتری از کارایی و سرعت گردش منابع شرکت به دست آید.

به کمک این نسبت، سرمایهگذاران و مدیران میتوانند ارزیابی کنند که سرمایه در گردش شرکت تا چه اندازه به بهرهوری فروش کمک کرده و چه فرصتهایی برای بهبود مدیریت منابع وجود دارد.

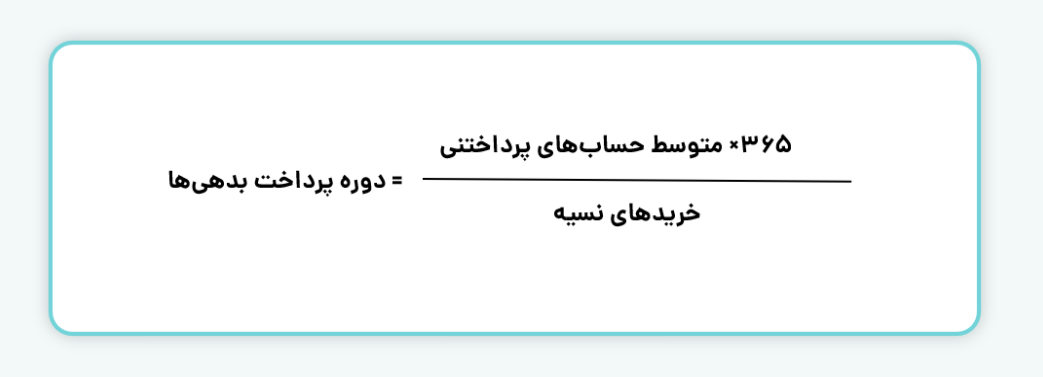

۷- نسبت دوره پرداخت بدهیها

یکی دیگر از نسبتهای مهم در نسبت فعالیت، دوره پرداخت بدهیها است که میانگین زمان لازم برای پرداخت تعهدات شرکت به تأمینکنندگان را نشان میدهد. به زبان ساده، این نسبت مشخص میکند چند روز طول میکشد تا شرکت بدهیهای مربوط به تهیه موارد اولیه و کالاهای مورد نیاز را تسویه کند.

فرمول دوره پرداخت بدهیها

میانگین حسابهای پرداختنی معمولاً با توجه به موجودی ابتدای دوره و پایان دوره محاسبه میشود.

- کوتاه بودن دوره: نشاندهنده پرداخت سریع بدهیها و تمایل شرکت به خرید نقدی است، که فشار نقدینگی بیشتری به شرکت وارد میکند.

- طولانی بودن دوره: میتواند بیانگر مدیریت بهینه جریان نقدی باشد، اما در صورت طولانی شدن بیش از حد، ممکن است روابط با تأمینکنندگان تحت تاثیر قرار گیرد.

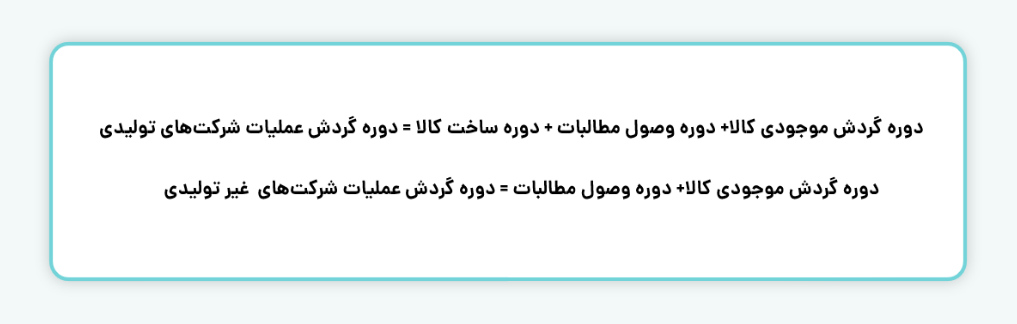

۸- دوره گردش عملیات

دوره گردش عملیات نشان میدهد که فرآیند تبدیل مواد اولیه به کالا و بازگشت وجه نقد از فروش محصولات چقدر زمان میبرد. این نسبت به تحلیل بهرهوری سرمایه در گردش و کارایی عملیاتی شرکت کمک میکند.

فرمول دوره گردش عملیات

در چارچوب نسبت فعالیت، هرچه دوره گردش عملیات کوتاهتر باشد، نشاندهنده سرعت بیشتر شرکت در تبدیل منابع به فروش و وجه نقد است. چنین وضعیتی نیاز شرکت به سرمایه در گردش را کاهش داده و کارایی عملیات را افزایش میدهد.

از سوی دیگر، طولانی بودن این دوره میتواند نشانهای از تأخیر در تولید، فروش یا وصول مطالبات باشد که بر جریان نقدینگی و بهرهوری سرمایه تأثیرگذار است.

نسبتهای فعالیت از مهمترین شاخصهای تحلیل مالی هستند که میزان کارایی شرکت در استفاده از داراییها و منابع برای ایجاد فروش، نقدینگی و مدیریت عملیات را نشان میدهند. این نسبتها با بررسی مواردی مانند گردش موجودی کالا، دوره وصول مطالبات، گردش داراییها و دوره پرداخت بدهیها مشخص میکنند شرکت تا چه حد منابع خود را به درآمد و وجه نقد تبدیل کرده است. تحلیل این نسبتها در کنار سایر شاخصهای مالی، تصویر دقیقتری از نقاط قوت و ضعف عملکرد شرکت و کیفیت مدیریت مالی ارائه میدهد.

سوالات متداول

۱- نسبت فعالیت چیست؟

نسبت فعالیت شاخصی مالی است که میزان کارایی شرکت در استفاده از داراییها و منابع برای ایجاد فروش، درآمد و نقدینگی را نشان میدهد. این نسبتها بهرهوری عملیات، مدیریت موجودی، سرعت وصول مطالبات و نحوه گردش سرمایه را ارزیابی میکنند.

۲-افزایش دوره وصول مطالبات چه پیامدی دارد؟

افزایش این دوره معمولاً باعث فشار بر نقدینگی، افزایش نیاز به تامین مالی خارجی و افزایش ریسک نکول مشتریان میشود.

۳- دوره پرداخت بدهیها چه اطلاعاتی به ما میدهد؟

این شاخص میانگین زمان پرداخت بدهیهای شرکت به تأمینکنندگان را نشان میدهد و بیانگر سیاست اعتباری و مدیریت جریان نقدی شرکت است.