حاشیه EBITDA چیست؟ محاسبه، کاربرد و تحلیل سودآوری شرکتها

در دنیای تحلیل مالی و سرمایهگذاری، آشنایی با شاخصهای سودآوری برای تصمیمگیری هوشمندانه ضروری است. سرمایهگذاران، تحلیلگران بنیادی و فعالان بازار به معیارهایی نیاز دارند که تصویر روشنی از توان عملیاتی و عملکرد واقعی شرکت ارائه کند.

یکی از مهمترین این شاخصها، حاشیه EBITDA است؛ معیاری که سودآوری عملیاتی و قدرت تولید جریان نقدی شرکت را نشان میدهد. این شاخص امکان مقایسه شرکتها در صنایع و اندازههای مختلف را فراهم میکند و فراتر از سود خالص حسابداری، واقعیت اقتصادی عملکرد شرکت را به تصویر میکشد. در ادامه، به بررسی مفهوم حاشیه EBITDA، فرمول محاسبه، کاربردها، مزایا و محدودیتهای آن در تحلیل و تصمیمگیری سرمایهگذاری میپردازیم.

دسترسی سریع تر به مطالب

حاشیه EBITDA چیست؟

EBITDA مخفف عبارت Earnings Before Interest, Taxes, Depreciation, and Amortization به معنی «سود قبل از بهره، مالیات، استهلاک و کاهش ارزش داراییها» است و یکی از شاخصهای کلیدی در تحلیل عملکرد مالی شرکتها محسوب میشود. این معیار نشان میدهد یک شرکت چه میزان سود را صرفاً از محل فعالیتهای عملیاتی خود ایجاد میکند، بدون آنکه ساختار تأمین مالی، سیاستهای مالیاتی یا هزینههای غیرنقدی در نتیجه تحلیل دخالت داده شوند.

EBITDA با حذف اثر بهره، مالیات، استهلاک و هزینههای غیرنقدی، تمرکز ارزیابی را بر توان واقعی شرکت در خلق ارزش اقتصادی، کارایی عملیاتی و کیفیت سودآوری قرار میدهد و امکان مقایسه شرکتها با ساختارهای سرمایهای متفاوت، نرخهای مالیاتی مختلف و سیاستهای حسابداری متنوع را فراهم میکند.

فرمول محاسبه حاشیه EBITDA

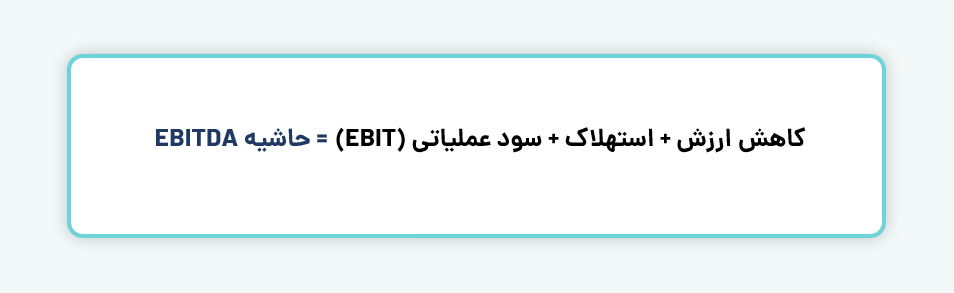

برای محاسبه حاشیه EBITDA ابتدا باید سود عملیاتی قبل از بهره و مالیات (EBIT) را از صورت سود و زیان شرکت استخراج کرد. سپس هزینههای استهلاک و کاهش ارزش داراییها به این عدد اضافه میشوند تا مقدار EBITDA مشخص شود.

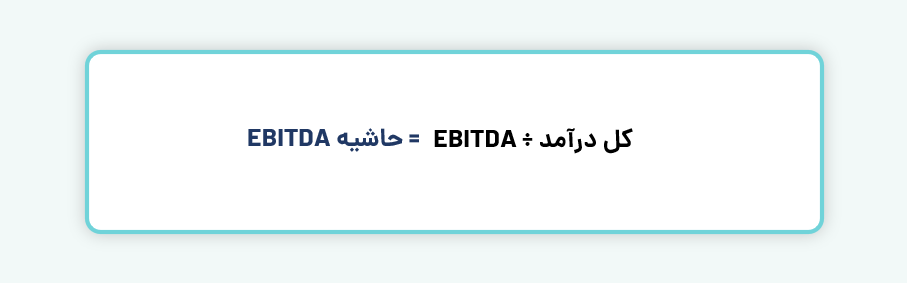

پس از محاسبه EBITDA، میتوان حاشیه آن را به شکل زیر تعیین کرد:

این نسبت نشان میدهد که چه درصدی از کل درآمد شرکت به سود عملیاتی واقعی اختصاص دارد و اثر عوامل مالی و حسابداری مانند بهره، مالیات و هزینههای غیرنقدی را حذف میکند. استفاده از این شاخص به سرمایهگذاران کمک میکند عملکرد واقعی شرکت را بهتر بسنجند و مقایسه منصفانهای بین شرکتها در یک صنعت انجام دهند.

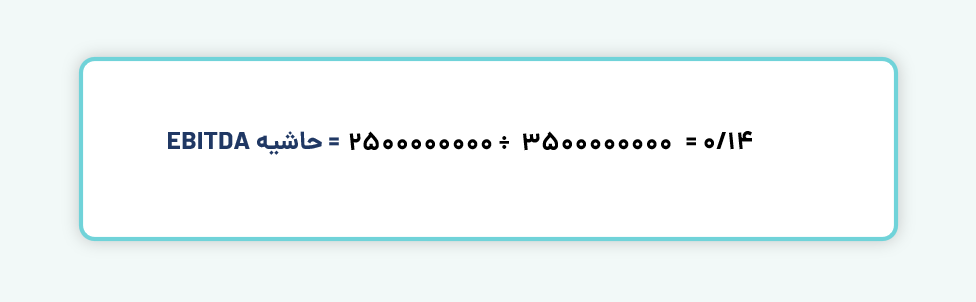

بهعنوان مثال، شرکتی با درآمد ۲٬۵۰۰٬۰۰۰٬۰۰۰ ریال و EBITDA برابر با ۳۵۰٬۰۰۰٬۰۰۰ ریال، دارای حاشیه EBITDA بهصورت زیر خواهد بود:

مقایسه حاشیه EBITDA با سایر شاخصهای سودآوری

در کنار شاخص سود قبل از بهره، مالیات و استهلاک (EBITDA)، معیارهای دیگری نیز برای ارزیابی سودآوری شرکتها مورد استفاده قرار میگیرند. یکی از این شاخصها EBITA (سود قبل از بهره، مالیات و استهلاک داراییهای نامشهود) است که در آن هزینه استهلاک داراییهای نامشهود حذف میشود، اما استهلاک داراییهای مشهود (Depreciation) همچنان در محاسبه لحاظ میگردد. این شاخص بهویژه برای شرکتهایی که سهم بالایی از داراییهای نامشهود دارند، میتواند تصویر دقیقتری از سود عملیاتی ارائه دهد.

شاخص EBIT (سود قبل از بهره و مالیات) نشاندهنده سود عملیاتی شرکت پس از کسر هزینههای عملیاتی از جمله استهلاک داراییهای مشهود و نامشهود است. این معیار برای مقایسه عملکرد عملیاتی شرکتها بدون تاثیر ساختار تامین مالی (هزینه بهره) و مالیات مورد استفاده قرار میگیرد.

در مقابل، سود خالص (Net Income) تمامی هزینههای عملیاتی و غیرعملیاتی شامل بهره، مالیات، استهلاک و سایر درآمدها و هزینههای غیرعملیاتی را در نظر میگیرد و بنابراین تصویر نهایی از سودآوری شرکت را ارائه میدهد. با این حال، به دلیل تأثیرپذیری از ساختار مالی و روشهای حسابداری، برای تحلیل صرف عملکرد عملیاتی محدودیتهایی دارد.

در نتیجه، انتخاب شاخص مناسب به هدف تحلیل بستگی دارد. EBITDA به دلیل تمرکز بر عملکرد عملیاتی و نزدیک بودن به جریان نقدی عملیاتی (بهعنوان یک تقریب تحلیلی)، یکی از ابزارهای رایج برای مقایسه سودآوری و کارایی عملیاتی شرکتها در کنار سایر معیارها محسوب میشود؛ هرچند نباید آن را معادل جریان نقدی واقعی عملیات در نظر گرفت.

اهمیت حاشیه EBITDA

- تمرکز بر سودآوری عملیاتی و جریان نقدی

حاشیه EBITDA نشان میدهد که شرکت چه درصدی از درآمد خود را به سود عملیاتی تبدیل میکند. این امر مقایسه عملکرد شرکتها با اندازهها و ساختارهای سرمایه متفاوت را آسان میکند. - ابزاری برای مقایسه بین شرکتها و صنایع

چون این نسبت به شکل درصدی بیان میشود، میتوان از آن برای مقایسه عملکرد عملیاتی شرکتهای مختلف در یک صنعت یا بخش استفاده کرد. - ارزیابی اثربخشی مدیریت هزینهها

افزایش این شاخص نشان میدهد که شرکت توانسته هزینههای عملیاتی خود را کنترل کند و بخش بیشتری از درآمد را به سود عملیاتی تبدیل کند. - معیار ساده و قابل فهم برای سرمایهگذاران

این معیار درصدی، ساده و سریع برای مقایسه شرکتها قابل استفاده است و تصویر کلی از کارایی عملیاتی شرکت ارائه میدهد.

محدودیتهای حاشیه EBITDA

- نادیده گرفتن بدهی و هزینههای مالی

EBITDA بدهی و پرداخت بهره را لحاظ نمیکند. شرکتهایی با بدهی بالا ممکن است با برجسته کردن حاشیه EBITDA تصویر مثبتتری از عملکرد خود نشان دهند، در حالی که توان پرداخت بدهی آنها محدود است. - مقایسه محدود با سود عملیاتی واقعی

حاشیه EBITDA معمولاً بالاتر از حاشیه سود عملیاتی یا سود خالص است، بنابراین ممکن است شرکتهای با سودآوری پایین با استفاده از آن عملکرد خود را بهتر نشان دهند. - عدم پوشش هزینههای سرمایهای

استهلاک و هزینههای سرمایهای مانند خرید تجهیزات و املاک در محاسبه EBITDA لحاظ نمیشوند و در نتیجه تصویر بلندمدت سودآوری واقعی شرکت ممکن است گمراهکننده باشد. - اختیار شرکتها در محاسبه

EBITDA تحت اصول پذیرفتهشده حسابداری رسمی نیست و روش محاسبه آن ممکن است بین شرکتها متفاوت باشد. برای تحلیل دقیق، باید در کنار سایر شاخصهای مالی و بنیادی مانند جریان نقدی، سود خالص و ساختار بدهی بررسی شود.

حاشیه EBITDA شاخصی کلیدی برای سنجش سود عملیاتی و جریان نقدی واقعی شرکتها است و با حذف اثر بهره، مالیات و هزینههای غیرنقدی، امکان تحلیل عملکرد اقتصادی و مقایسه منصفانه شرکتها را فراهم میکند. این معیار نشان میدهد چه درصدی از درآمد شرکت به سود عملیاتی اختصاص دارد و اثربخشی مدیریت در کنترل هزینهها را نمایان میسازد.

با این حال، EBITDA هزینههای بدهی، مالیات و سرمایهگذاری در داراییها را نادیده میگیرد و ممکن است سودآوری را بیش از حد نشان دهد. روش محاسبه آن تحت استاندارد GAAP تعریف نشده و بین شرکتها متفاوت است. بنابراین، برای تحلیل دقیق، استفاده همزمان از سایر شاخصهای مالی مانند سود خالص و جریان نقدی ضروری است.

سوالات متداول

۱. حاشیه EBITDA چیست و چرا اهمیت دارد؟

این معیار نشان میدهد چه درصدی از درآمد شرکت به سود عملیاتی واقعی اختصاص دارد، بدون دخالت بهره، مالیات و هزینههای غیرنقدی مانند استهلاک و کاهش ارزش داراییها. این نسبت برای مقایسه شرکتها در صنایع مختلف، سنجش کارایی عملیاتی و توان تولید جریان نقدی اهمیت دارد.

۲. چگونه میتوان حاشیه EBITDA را محاسبه کرد؟

ابتدا سود عملیاتی قبل از بهره و مالیات (EBIT) استخراج میشود و سپس هزینههای استهلاک و کاهش ارزش داراییها به آن اضافه میگردد. نسبت حاصل به کل درآمد، معیار ساده و کاربردی برای ارزیابی عملکرد عملیاتی و نقدینگی شرکت است.

۳. محدودیتهای استفاده از حاشیه EBITDA چیست؟

این شاخص بدهی، بهره، مالیات و هزینههای سرمایهای را نشان نمیدهد و ممکن است سودآوری بلندمدت را بیش از واقعیت منعکس کند. همچنین روش محاسبه آن تحت استاندارد GAAP تعریف نشده و بین شرکتها متفاوت است، بنابراین برای تحلیل دقیق باید همراه با سایر شاخصهای مالی مانند سود خالص و جریان نقدی استفاده شود.