چک و سفته چه تفاوتهایی دارند و کدام مناسبتر است؟

چک و سفته از ابزارهای مالی پرکاربرد در نظام اقتصادی و بانکی به شمار میآیند. هر یک از این اسناد نقش مهمی در پرداختها یا تضمین تعهدات مالی دارند، اما در ساختار قانونی و ویژگیها تفاوتهای قابلتوجهی دارند. در این مطلب، بهصورت جامع به بررسی تفاوتهای چک و سفته میپردازیم.

دسترسی سریعتر به مطالب

چک چیست؟

چک (Cheque) یک سند تجاری است که برای خریدهای فعلی و پرداخت در آینده استفاده میشود. صادرکننده با درج مبلغ و تاریخ وصول، آن را امضا کرده و به گیرنده تحویل میدهد. در تاریخ سررسید، گیرنده با مراجعه به بانک، مبلغ ذکر شده را از حساب جاری صادرکننده دریافت میکند. به بیان دیگر، چک نوعی تعهد مالی است که صادرکننده تضمین میکند که در یک تاریخ معین، مبلغ مشخصی را به گیرنده پرداخت خواهد کرد.

ویژگیها:

- وابسته به حساب بانکی: چک تنها در صورتی اعتبار دارد که حساب بانکی معتبر به نام صادرکننده وجود داشته باشد.

- قابلیت نقد شدن: چکها میتوانند بهراحتی از طریق بانکها نقد شوند.

- ضمانت بانکی: چکها به دلیل نظارت بانکی دارای ضمانت قانونی هستند.

کاربرد چک

این سند تجاری بهعنوان ابزاری مهم در معاملات روزمره و تجاری کاربردهای گستردهای دارد. بهعنوان جایگزینی امن برای پول نقد، امکان انتقال مبالغ بزرگ را بدون نیاز به حمل فیزیکی پول فراهم میکند. چکهای مدتدار نیز به افراد و شرکتها اجازه میدهند تا پرداختهای خود را در آینده و طبق توافق انجام دهند که در خریدهای اقساطی و معاملات تجاری رایج است. همچنین، بهعنوان وثیقهای برای ضمانت در قراردادهای مالی، اجاره یا پروژهها استفاده میشود و نقش مهمی در تسویه بدهیها و پرداخت هزینه کالاها و خدمات دارد.

بیشتر بخوانید: سواد مالی

انواع چک

شناخت انواع چک و کاربردهای آن اهمیت زیادی دارد. برخی از اصلیترین انواع آن عبارتند از:

عادی: چک عادی توسط صاحب حساب در وجه سایر افراد صادر میشود. این ورقه بهادار هیچ تضمینی از سوی بانک برای پرداخت ندارد و اعتبار آن صرفاً به اعتبار صاحب حساب بستگی دارد. برای نقد کردن آن نیز لازم است افراد به شعبه بانکی که آن را صادر کرده است، مراجعه کنند.

تایید شده: چک تایید شده شباهت زیادی به نوع عادی آن دارد، با این تفاوت که بانک صادر کننده، پرداخت مبلغ آن را تضمین میکند. بنابراین حتی در صورت نبود موجودی کافی در حساب صادرکننده، بانک تعهد میکند مبلغ مورد نظر را پرداخت کند.

تضمین شده (رمزدار): چک تضمینشده (رمزدار) توسط بانک و به درخواست صاحب حساب صادر میشود. بانک تضمین میکند که وجه مورد نظر حتی در صورت نبود موجودی کافی در حساب، به گیرنده پرداخت شود. چک تضمین شده در تمامی شعب بانک صادرکننده قابل نقد کردن است. تفاوت اصلی آن با چک تایید شده در این است که صادرکننده چک رمزدار بانک است، در حالی که چک تایید شده توسط صاحب حساب صادر میشود. چک تضمینشده به دلیل قطعیت در وصول، مشابه پول نقد عمل میکند.

بین بانکی: چک بینبانکی به درخواست صاحب حساب توسط بانک صادر میشود. این چک بهصورت رمزدار بوده و صرفاً برای انتقال مبلغ به حساب گیرنده در بانک مقصد استفاده میشود. صدور این نوع چک بهصورت در وجه حامل ممنوع است و انتقال آن به شخص دیگر امکانپذیر نیست. پرداخت مبلغ چک بینبانکی، مانند چک تضمینشده، قطعی است.

مسافرتی: چک مسافرتی که با نام تراول چک نیز شناخته میشود، توسط بانک صادر شده و مبلغ آن نیز از پیش بر روی آن درج میشود. چک مسافرتی برای حملونقل آسان وجه در سفر طراحی شده و در تمامی شعب بانک صادرکننده قابلیت نقد شدن دارد.

قوانین مربوط به چک

قوانین مربوط به چک، الزامات قانونی است که صدور، استفاده و وصول آن را تنظیم میکند. در ایران، این قوانین تحت عنوان «قانون صدور چک» با اصلاحات متعدد به تصویب رسیدهاند. برخی از این قوانین عبارتند از:

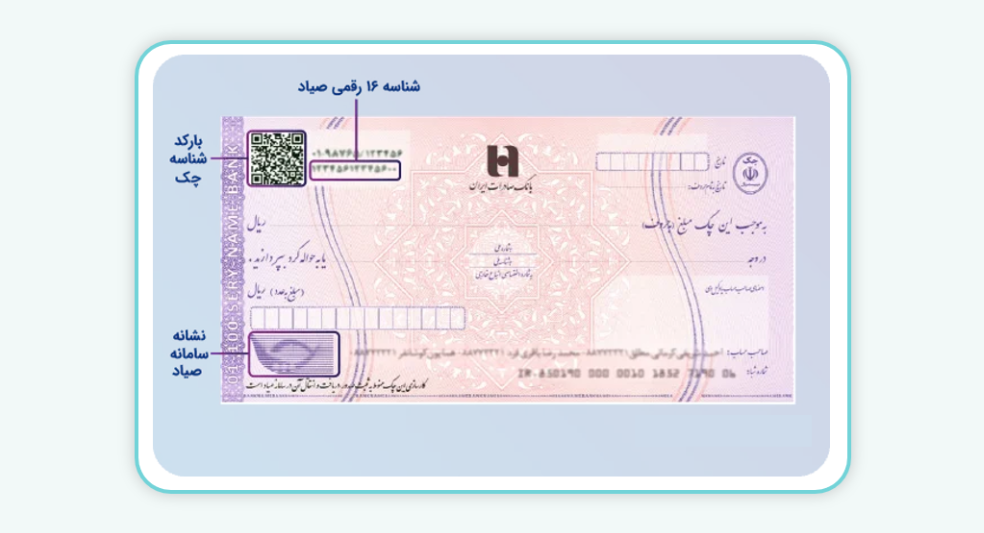

الزام ثبت چک در سامانه صیاد

طبق قوانین جدید، صدور چک باید از طریق سامانه صیاد «صدور یکپارچه دسته چک» ثبت شود. این اقدام شفافیت و قابلیت ردیابی آن را افزایش میدهد و از صدور چکهای بیمحل جلوگیری میکند.

به انواع چک بانکی که قابلیت ثبت و پیگیری در سامانه صیاد را دارند، «چک صیادی» گفته میشود. از ویژگیهای مهم چک صیادی میتوان به شماره منحصربهفرد هر چک و امکان استعلام این کد از طریق پیامک یا سامانه اینترنتی اشاره کرد.

نمونه ایی از چک صیادی

الزام درج اطلاعات دقیق

اطلاعاتی مانند مبلغ، تاریخ، نام گیرنده و امضای صادرکننده باید بهصورت کامل و بدون خطخوردگی درج شود. صدور چکهایی بدون درج اطلاعات کامل (مانند چک سفید امضا) خطرناک و خلاف اصول قانونی است.

چک برگشتی و پیامدهای قانونی

در صورت برگشت خوردن چک به دلیل عدم موجودی، دارنده میتواند با مراجعه به بانک، گواهی عدم پرداخت دریافت کرده و از طریق مراجع قضایی اقدام کند. محدودیتهایی نظیر ممنوعیت افتتاح حساب جدید یا محدودیت در استفاده از خدمات بانکی برای صادرکننده اعمال میشود.

ممنوعیت صدور چک در وجه حامل

طبق اصلاحات اخیر قانون، صدور چک در وجه حامل ممنوع است و نام گیرنده باید بهطور دقیق در چک درج شود.

اعتبارسنجی صادرکننده

افراد میتوانند پیش از دریافت چک از صادرکننده، از طریق سامانه صیاد وضعیت اعتباری او را بررسی کنند. این اعتبارسنجی بر اساس سابقه صادرکننده در پرداخت چکهای قبلی انجام میشود.

مهلت ارائه چک به بانک

برای چکهایی که تاریخ سررسید مشخصی دارند، باید در همان تاریخ یا حداکثر تا ۶ ماه پس از تاریخ سررسید به بانک ارائه شوند. در غیر این صورت، امکان پیگیری قضایی ممکن است محدود شود.

سفته چیست؟

سفته (promissory note) سندی مالی است که در آن صادرکننده متعهد میشود مبلغ معینی را در زمان مشخص به فرد یا شرکت دیگری (دارنده سفته) پرداخت کند. سفته بیشتر در قراردادهای حقوقی و تجاری برای تضمین پرداخت در آینده استفاده میشود.

ویژگیها:

- بدون نیاز به حساب بانکی: سفته نیازی به حساب بانکی ندارد و صرفا سندی برای تعهد مالی است.

- قابلیت انتقال: سفته میتواند به دیگران انتقال یابد و مانند چک، ابزار مالی متداولی است.

کاربرد سفته

سفته بهعنوان سندی تعهدآور برای پرداخت مبلغ معین در زمان مشخص، کاربردهای متنوعی دارد. از جمله، بهعنوان وثیقه در بازپرداخت وامها توسط بانکها یا موسسات مالی استفاده میشود تا در صورت عدم بازپرداخت، اقدامات قانونی صورت گیرد. همچنین، شرکتها برای اطمینان از حسن انجام کار کارکنان، آن را بهعنوان ضمانت دریافت میکنند. در پروژههای عمرانی و صنعتی نیز کارفرمایان برای تضمین اجرای بهموقع و صحیح پروژهها از پیمانکاران سفته میگیرند.

بیشتر بخوانید: سه بازار مالی که باید درباره آن بدانید!

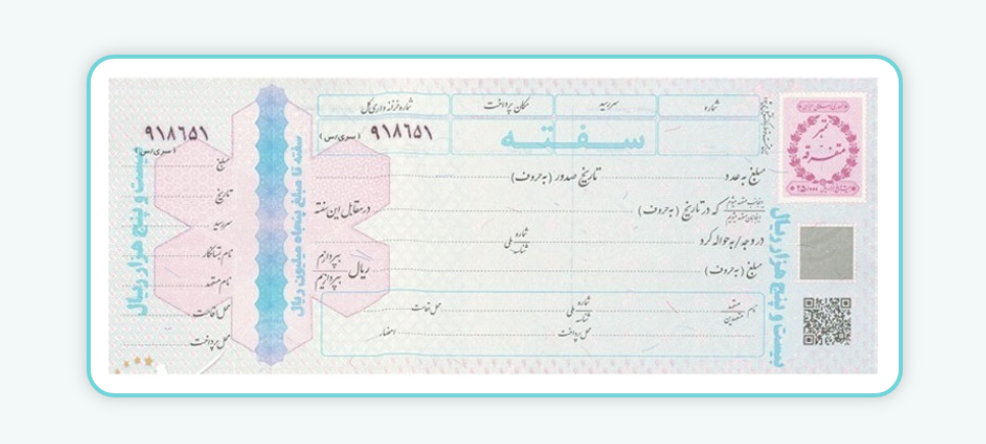

نمونهایی از سفته

انواع سفته

سفته یکی از اسناد تجاری رایج در نظام بانکی و مالی است که بر اساس کاربردها و شرایط مختلف به انواع مختلفی تقسیم میشود. انواع آن شامل:

سفته ضمانت: برای تضمین اجرای تعهدات یا بازپرداخت وامها استفاده میشود. این نوع سفته معمولاً در قراردادهای کاری یا وامهای بانکی دریافت میشود.

سفته حسن انجام کار: در هنگام استخدام برای اطمینان از امانتداری و انجام صحیح وظایف توسط کارمند دریافت میشود. علت صدور و نام شرکت باید در متن آن ذکر شود.

سفته معاملات: در معاملات اعتباری کوتاهمدت برای تضمین پرداخت در زمان مشخص صادر میشود. معمولاً شامل اطلاعات کالا یا خدمات، مبلغ و تاریخ پرداخت است.

سفته بدون تاریخ: در این سفته تاریخ وصول مبلغ در آن درج نمیشود و دریافتکننده میتواند هر زمان که مایل بود مبلغ را مطالبه کند. صادرکننده موظف به پرداخت مبلغ در صورت درخواست خواهد بود.

سفته وجه حامل: در این سفته بهجای نام گیرنده، عبارت «وجه حامل» درج میشود. هر فردی که آن را در اختیار داشته باشد، میتواند مبلغ مورد نظر را طلب کند.

سفته امانی: بهعنوان وثیقه در اختیار طرف مقابل قرار میگیرد و پس از انجام تعهد به صادرکننده بازگردانده میشود. این نوع معمولا در معاملات حقوقی و بازرگانی استفاده میشود.

سفته الکترونیکی: سفته دیجیتالی است که بهجای استفاده از نسخههای کاغذی، در بستر اینترنت و سامانههای مالی معتبر صادر و مدیریت میشود. در این نوع سفته، تمام مراحل ثبت، صدور، امضا، انتقال و پرداخت بهصورت آنلاین انجام میگیرد و نیازی به مراجعه حضوری یا استفاده از کاغذ نیست. این ابزار مالی با هدف کاهش هزینهها، افزایش سرعت و دقت در فرآیندهای مالی و همچنین جلوگیری از جعل و تخلفات مربوطه طراحی شده است. از سفته الکترونیک معمولاً برای ضمانت وامها، قراردادها و تعهدات مالی در فضای دیجیتال استفاده میشود.

قوانین مربوط به سفته

قوانین مربوط به سفته به شرح زیر است:

مشخصات: سفته باید شامل اطلاعاتی همچون مبلغ، تاریخ پرداخت، نام گیرنده، امضای صادرکننده و محل پرداخت باشد. عدم درج هر یک از این موارد میتواند منجر به مشکلات قانونی در وصول آن شود.

مالیات: هنگام تهیه سفته، مبلغی بهعنوان مالیات بر اساس ارزش آن به دولت پرداخت میشود. این مبلغ بهصورت تمبر بر روی سفته درج میگردد.

بیشتر بخوانید: مالیات بر ارزش افزوده چیست؟

انتقال: سفته میتواند به دیگران منتقل شود، مگر اینکه عبارت «غیرقابل انتقال» بر روی آن ذکر شده باشد.

پیگیری قضایی: در صورت عدم پرداخت مبلغ سفته در تاریخ مقرر، گیرنده میتواند برای وصول آن از طریق مراجع قضایی اقدام کند. سفته دارای اعتبار قانونی است و بهعنوان سند تجاری، مشمول قوانین مربوط به چک و دیگر اسناد مالی است.

مسئولیت قانونی: صادرکننده سفته موظف به پرداخت مبلغ درجشده در آن است. در صورت عدم پرداخت، امکان توقیف اموال صادر کننده یا اقدامات قانونی دیگر وجود دارد.

تفاوتهای اصلی بین چک و سفته

چک و سفته از جنبههای مختلفی متفاوت هستند. این تفاوتها در کاربرد، ضمانتها و پیامدهای قانونی آنها مشخص میشوند.

کاربرد و هدف

- چک عمدتاً برای پرداختهای فوری و جاری استفاده میشود. در معاملات روزمره، بهویژه خرید و فروش کالا یا خدمات، نقش کلیدی دارد.

- سفته بیشتر بهعنوان یک سند تعهد مالی برای پرداخت در آینده به کار میرود و معمولا برای ضمانت وامها، قراردادها و معاملات بلندمدت رایج است.

صادرکننده

- چک توسط صاحب حساب بانکی صادر میشود.

- سفته توسط هر شخص حقیقی یا حقوقی بدون نیاز به داشتن حساب بانکی قابل صدور است.

نقد شدن و انتقال وجه

- چک بهصورت مستقیم از طریق بانک نقد میشود یا به حساب دریافتکننده واریز میگردد.

- نقد شدن سفته مستلزم توافق طرفین یا اجرای قانونی است و معمولاً نیاز به پیگیریهای حقوقی دارد.

مکانیزم پرداخت

- پرداخت وجه چک از طریق بانک انجام میشود. اگر حساب صادرکننده موجودی نداشته باشد، چک برگشت میخورد.

- سفته نیازی به بانک ندارد و پرداخت مبلغ آن بهصورت مستقیم بین طرفین انجام میشود.

ظاهر سند

- چک دارای قالب مشخصی است که توسط بانکها تهیه میشود.

- طراحی سفته ممکن است متفاوت باشد و معمولاً شامل اطلاعاتی مانند مبلغ، تاریخ سررسید و امضای صادرکننده است.

پیامدهای قانونی عدم پرداخت

- اگر چک در موعد مقرر پرداخت نشود، دارنده میتواند با مراجعه به بانک، گواهی عدم پرداخت دریافت کند. این گواهی به دارنده اجازه میدهد تا از طریق مراجع قضایی نسبت به مطالبه وجه اقدام کند. قوانین مربوط به چک معمولاً شامل جریمههای سنگین برای صادرکننده است.

- در صورت عدم پرداخت سفته در تاریخ سررسید، دارنده باید اقدام به تنظیم واخواست رسمی کند. پس از واخواست، دارنده میتواند از طریق دادگاه برای مطالبه مبلغ اقدام کند. در مورد سفته، ضمانتها محدود تر از چک است و پیگیری قانونی آن ممکن است زمانبر باشد.

نکات کلیدی در استفاده از چک و سفته

۱. بررسی اعتبار و توان مالی صادرکننده: پیش از پذیرش چک یا سفته، از اعتبار مالی و توان پرداخت صادرکننده اطمینان حاصل کنید. این کار میتواند از طریق بررسی سوابق مالی، گردش حساب یا استعلام از منابع معتبر انجام شود.

۲. نگهداری و بایگانی مدارک: اصل چک یا سفته را تا زمان تسویه کامل نزد خود نگه دارید. همچنین، مدارک و مستندات مرتبط، از جمله قراردادها و توافقات شفاهی یا کتبی، باید بهعنوان مرجع برای پیگیریهای احتمالی محفوظ باشند.

چک و سفته هر دو از ابزارهای کلیدی در اقتصاد به شمار میروند که در بخشهای مختلف مالی و تجاری نقش اساسی ایفا میکنند. انتخاب بین این دو بستگی به نوع معامله، شرایط طرفین و نیاز مالی دارد. چک با ویژگیهایی مانند سرعت در نقد شدن و نظارت بانکی، برای پرداختهای روزمره و معاملات جاری مناسب است، در حالی که سفته بهعنوان یک سند تعهد مالی، برای ضمانتها و پرداختهای آینده کاربرد دارد. آشنایی با تفاوتها و شباهتهای این دو ابزار، به افراد کمک میکند تا انتخاب بهتری در مدیریت مالی و حقوقی خود داشته باشند.

سوالات متداول

۱. چک و سفته چه تفاوتهایی در کاربرد دارند؟

چک معمولاً برای پرداختهای فوری و جاری در معاملات روزمره استفاده میشود، در حالی که سفته بیشتر بهعنوان یک تعهد مالی برای پرداخت در آینده یا تضمین قراردادها و وامها به کار میرود.

۲. عدم پرداخت چک و سفته چه پیامد قانونی دارد؟

در صورت عدم پرداخت چک، دارنده میتواند با دریافت گواهی عدم پرداخت از بانک، از طریق مراجع قضایی اقدام کند. در مورد سفته نیز، دارنده باید واخواستنامه رسمی تنظیم کرده و سپس از دادگاه برای مطالبه وجه کمک بگیرد.

۳. چه نکاتی را هنگام پذیرش چک یا سفته باید رعایت کنیم؟

پیش از پذیرش، حتماً اعتبار مالی صادرکننده را بررسی کنید. همچنین اطلاعات سند (مانند مبلغ، تاریخ و نام گیرنده) باید دقیق و بدون خطخوردگی درج شده و اصل سند تا زمان تسویه نزد شما نگهداری شود.