سود خالص (زيان خالص) چیست؟

یکی از اصلیترین شاخصها برای ارزیابی عملکرد مالی شرکتها، سود خالص است. بررسی صورت سود و زیان امکان میدهد تا مشخص شود یک کسبوکار در یک دوره مالی معین چه میزان درآمد کسب کرده و چه هزینههایی را متحمل شده است.

در پایان این صورت مالی، عددی تحت عنوان سود یا زیان خالص ارائه میشود که بهعنوان معیار نهایی عملکرد اقتصادی شرکت شناخته میشود و نشان میدهد فعالیتهای آن تا چه حد سودآور بوده یا منجر به زیان شده است.

در ادامه، به تعریف دقیق سود خالص، نحوه محاسبه آن، کاربردها و اهمیت این شاخص در تحلیل مالی شرکتها پرداخته خواهد شد.

دسترسی سریعتر به مطالب

سود خالص چیست؟

سود خالص یکی از کلیدیترین شاخصهای مالی است که در پایان صورت سود و زیان گزارش میشود. این عدد نشان میدهد پس از کسر همه هزینههای عملیاتی، مالی و مالیاتی از کل درآمدها، چه میزان سود واقعی برای شرکت باقی مانده است. به همین دلیل، آن را معیار اصلی سنجش عملکرد و سلامت مالی هر کسبوکار میدانند.

از دیدگاه حسابداری، این شاخص بر اساس اصل تطابق محاسبه میشود؛ یعنی درآمدهای یک دوره با هزینههای مرتبط همان دوره تطبیق داده میشوند. اگر نتیجه مثبت باشد، بیانگر سودآوری شرکت است. اما اگر منفی شود، زیان خالص نامیده میشود که میتواند ناشی از افزایش هزینههای تولید، کاهش فروش یا زیانهای غیرمنتظره مانند دعاوی حقوقی باشد.

سرمایهگذاران و تحلیلگران معمولاً توجه ویژهای به این عدد دارند، زیرا نشان میدهد فعالیتهای شرکت در نهایت چه ارزشی برای سهامداران ایجاد کرده است. در واقع، سود خالص همان «خط پایانی» یا Bottom Line صورت سود و زیان است که شفافترین تصویر از میزان سودآوری کسبوکار را ارائه میدهد.

نحوه محاسبه سود خالص

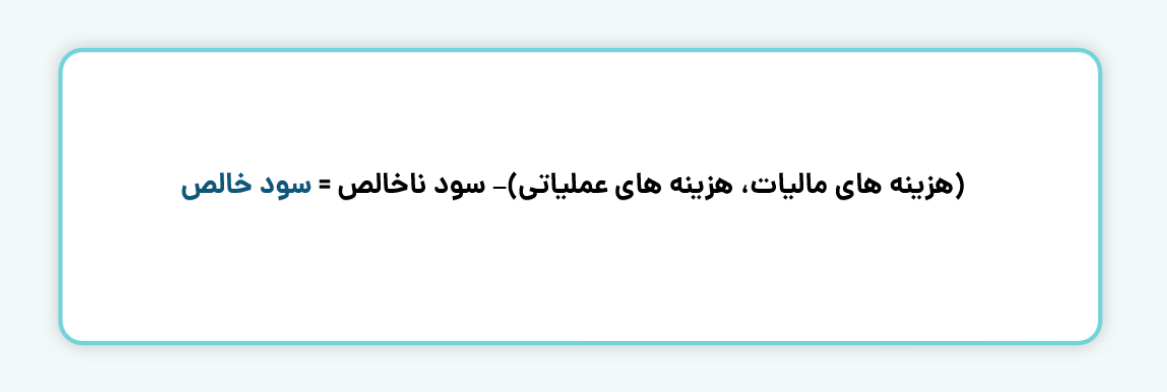

برای محاسبه سود خالص، ابتدا مجموع درآمدهای عملیاتی شرکت در نظر گرفته میشود. سپس تمامی هزینههایی که شرکت در طول دوره متحمل شده است، از جمله هزینههای فروش، اداری، عمومی و مالی، از این درآمد کسر میگردد تا سود قبل از مالیات مشخص شود. در مرحله بعد، مالیاتهای مربوطه از این مقدار کسر شده و نتیجه نهایی همان سود خالص است که نشاندهنده میزان واقعی درآمد باقیمانده برای صاحبان سهام است.

البته سود خالص، مانند سایر شاخصهای مالی، ممکن است تحت تأثیر روشهای حسابداری قرار گیرد. برای مثال، شناسایی زودهنگام درآمدها یا تاخیر در ثبت هزینهها میتواند تصویری غیرواقعی از وضعیت شرکت ارائه دهد. به همین دلیل، هنگام تحلیل این عدد در تصمیمگیریهای سرمایهگذاری، بررسی کیفیت دادههای مورد استفاده اهمیت زیادی دارد.

برای درک بهتر فرض کنید یک فروشگاه آنلاین در طول یک سال یک میلیارد تومان فروش داشته باشد. از این مبلغ، هزینه تامین کالاها و تولید محصولات ۶۰۰ میلیون تومان است؛ بنابراین، سود ناخالص برابر با ۴۰۰ میلیون تومان خواهد بود.

سپس هزینههای عملیاتی مانند حقوق کارکنان، بازاریابی و مدیریت ۲۰۰ میلیون تومان کسر میشود و سود عملیاتی ۲۰۰ میلیون تومان به دست میآید. با احتساب هزینههای غیر عملیاتی مانند بهره وامها (۱۰۰ میلیون تومان)، سود قبل از مالیات ۱۰۰ میلیون تومان خواهد بود. در نهایت، پس از کسر مالیات ۲۵ درصدی، سود خالص نهایی ۷۵ میلیون تومان محاسبه میشود.

کاربرد سود خالص

این شاخص کاربردهای گستردهای در تحلیل مالی، مدیریت و سرمایهگذاری دارد. از مهمترین کاربردهای آن میتوان به موارد زیر اشاره کرد:

۱- محاسبه سود هر سهم (EPS): سرمایهگذاران با استفاده از سود خالص میتوانند میزان سود تعلقگرفته به هر سهم را محاسبه کنند. این نسبت به تصمیمگیری در مورد سرمایهگذاری در شرکت کمک میکند و نشاندهنده ارزش هر سهم برای سهامداران است.

۲-تحلیل بازده و کارایی شرکت: سود خالص به عنوان پایهای برای محاسبه نسبتهای مالی مانند بازده داراییها (ROA) و بازده حقوق صاحبان سهام (ROE) استفاده میشود و نشان میدهد شرکت چقدر در مدیریت منابع و ایجاد درآمد موفق بوده است.

۳- برنامهریزی برای توزیع سود: شرکتها از این رقم برای تعیین میزان سود قابل پرداخت به سهامداران (Dividends) استفاده میکنند. بخشی از آن نیز ممکن است برای سرمایهگذاری مجدد یا ذخیرههای احتیاطی کنار گذاشته شود.

۵- تحلیل بنیادی و سرمایهگذاری: روند این شاخص در طول زمان به سرمایهگذاران کمک میکند ارزش سهام و قابلیت رشد شرکت را ارزیابی کنند. افزایش آن معمولاً نشانهای از سلامت مالی و جذابیت سرمایهگذاری است، در حالی که کاهش یا زیان میتواند هشداری برای بازنگری در تصمیمات باشد.

تفاوت سود خالص و سود ناخالص

سود خالص و سود ناخالص هر دو از شاخصهای مهم مالی شرکتها هستند، اما کاربرد متفاوتی دارند. سود ناخالص بیانگر اختلاف بین درآمد حاصل از فروش و هزینههای مستقیم تولید یا ارائه خدمات است و بیشتر برای سنجش کارایی عملیاتی و بهرهوری تولید به کار میرود. این شاخص به مدیران کمک میکند هزینههای تولید را کنترل کرده و درباره محصولات و خدمات تصمیمات کوتاهمدت اتخاذ کنند.

در مقابل، سود خالص تصویر جامعتری از وضعیت مالی شرکت ارائه میدهد و شامل کسر تمامی هزینهها، از جمله هزینههای عملیاتی، مالی و مالیاتها میشود. این رقم نشان میدهد که شرکت در پایان دوره دارای عملکرد مثبت یا منفی بوده و به همین دلیل بهعنوان شاخصی کلیدی برای تحلیلگران و سرمایهگذاران محسوب میشود تا بتوانند ارزش سهام و بازدهی سرمایهگذاری را بهطور دقیق ارزیابی کنند.

بهطور خلاصه، سود ناخالص بر عملکرد تولید و ارائه خدمات متمرکز است و نشان میدهد شرکت در این حوزهها تا چه حد موفق عمل کرده است، در حالی که سود خالص وضعیت کلی فعالیتهای مالی و اقتصادی را منعکس میکند و مبنای تصمیمگیریهای استراتژیک و بلندمدت و ارزیابی توانایی شرکت در ایجاد بازده برای سرمایهگذاران قرار میگیرد.

سود خالص یکی از مهمترین شاخصهای مالی است که پس از کسر تمام هزینهها، مالیاتها و هزینههای عملیاتی، وضعیت واقعی درآمد شرکت را نشان میدهد و معیار اصلی تحلیلگران و سرمایهگذاران برای ارزیابی ارزش سهام و بازدهی سرمایهگذاری است. این شاخص، همراه با سود ناخالص که کارایی تولید و ارائه خدمات را مشخص میکند، تصویری کامل از عملکرد مالی و عملیاتی شرکت ارائه میدهد. بررسی همزمان این دو شاخص، امکان تصمیمگیریهای استراتژیک، مدیریتی و سرمایهگذاری آگاهانه را فراهم میکند.

سوالات متداول

۱- سود خالص چیست؟

سود خالص شاخصی مالی است که پس از کسر تمام هزینهها، مالیاتها و هزینههای عملیاتی از درآمد کل، وضعیت واقعی درآمد شرکت را نشان میدهد و معیار اصلی تحلیلگران و سرمایهگذاران برای ارزیابی عملکرد و بازدهی سرمایهگذاری است.

۲- سود خالص چه کاربردهایی دارد؟

این شاخص برای محاسبه سود هر سهم (EPS)، تحلیل بازده و کارایی شرکت (مانند ROA و ROE)، برنامهریزی توزیع سود بین سهامداران و تحلیل بنیادی و سرمایهگذاری مورد استفاده قرار میگیرد.

۳- تفاوت سود خالص و سود ناخالص چیست؟

سود ناخالص اختلاف بین درآمد حاصل از فروش و هزینههای مستقیم تولید یا ارائه خدمات را نشان میدهد و بر عملکرد عملیاتی متمرکز است، در حالی که سود خالص وضعیت کلی مالی و اقتصادی شرکت را منعکس کرده و برای تصمیمگیریهای استراتژیک و ارزیابی سرمایهگذاری استفاده میشود.