ضریب فزاینده مالی چیست و چگونه بر اقتصاد اثر میگذارد؟

ضریب فزاینده مالی یکی از مفاهیم کلیدی در اقتصاد کلان است که تاثیر هزینههای دولت بر تولید ناخالص داخلی (GDP) و سایر شاخصهای اقتصادی را اندازهگیری میکند. این مفهوم بیان میکند که افزایش یا کاهش مخارج دولت، چگونه میتواند باعث تغییرات چند برابری در سطح تولید و مصرف در اقتصاد شود.

دسترسی سریعتر به مطالب

مفهوم ضریب فزاینده مالی

ضریب فزاینده مالی یا ضریب تکاثر، نشان میدهد که هر واحد پولی که توسط بانک مرکزی وارد سیستم اقتصادی میشود، چگونه در اثر فعالیتهای بانکی و وامدهی چند برابر شده و نقدینگی را افزایش میدهد. به بیان ساده، وقتی بانکها وام میدهند، دریافتکنندگان وام این پول را خرج میکنند و دوباره این پول به بانکها بازمیگردد و بهعنوان وام جدید در اختیار افراد دیگر قرار میگیرد. این فرآیند تا زمانی که ذخایر بانکی اجازه دهد، ادامه مییابد و باعث رشد حجم پول در گردش اقتصاد میشود. میزان این ضریب به عواملی مانند نرخ ذخیره قانونی بانکها و میزان نگهداری پول نقد توسط مردم بستگی دارد.

نحوه عملکرد ضریب فزاینده مالی

ضریب فزاینده مالی بر اساس این اصل عمل میکند که هر واحد پولی که دولت در اقتصاد هزینه میکند، تنها به همان میزان بر تولید تأثیر نمیگذارد، بلکه با ورود به چرخه اقتصادی، بارها و بارها دست به دست شده و در نهایت اثر اقتصادی بیشتری ایجاد میکند. این پدیده به دلیل تأثیر مخارج دولت بر درآمد مصرفکنندگان و افزایش تقاضای کل رخ میدهد.

بهطور مثال، اگر دولت یک پروژه زیرساختی راهاندازی کند و پیمانکاران برای انجام این پروژه، کارگران جدید استخدام کنند، درآمد این کارگران افزایش مییابد. این درآمد اضافی، وارد بخشهای دیگری از اقتصاد شده و منجر به افزایش تقاضا برای کالاها و خدمات دیگر میشود. این چرخه ادامه پیدا میکند تا زمانی که اثر کامل ضریب فزاینده مالی محقق شود.

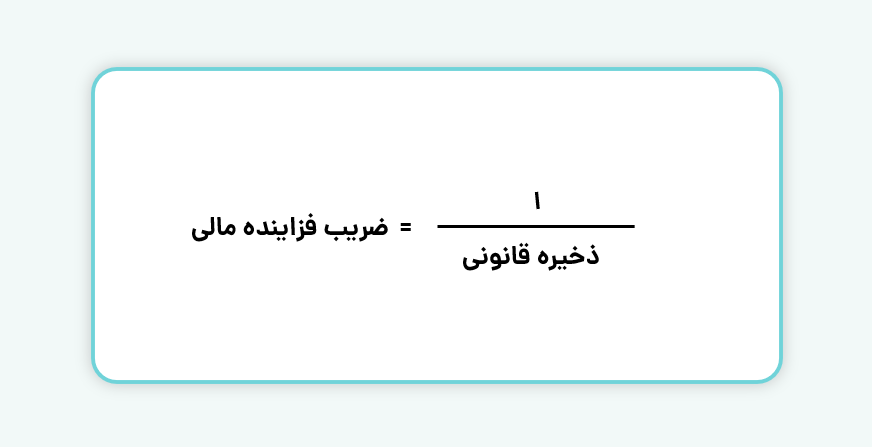

فرمول محاسبه ضریب فزاینده مالی

یکی از عوامل کلیدی در تعیین ضریب تکاثر، میزان ذخیره قانونی بانکها است. در حال حاضر، نرخ ذخیره قانونی در ایران بین ۱۰ تا ۱۳ درصد متغیر است. این ضریب با استفاده از فرمول زیر محاسبه میشود:

به عنوان مثال، اگر نرخ ذخیره قانونی ۱۲ درصد باشد، مقدار ضریب فزاینده پولی از طریق فرمول بالا محاسبه شده و برابر با ۸.۳۳ خواهد بود. این مقدار نشان میدهد که هر واحد پایه پولی که وارد سیستم بانکی شود، میتواند تا ۸.۳۳ واحد نقدینگی در اقتصاد ایجاد کند.

عوامل مؤثر بر ضریب فزاینده مالی

ضریب فزاینده مالی تحت تاثیر چندین عامل کلیدی قرار دارد. در ادامه، نقش هر یک از این عوامل بررسی میشود:

۱. نرخ ذخیره قانونی

پایه پولی و نرخ ذخیره قانونی از مهمترین عوامل تعیینکننده ضریب فزاینده مالی هستند. هرچه نرخ ذخیره قانونی که توسط بانک مرکزی تعیین میشود، بیشتر باشد، قدرت بانکها در ایجاد اعتبار و افزایش نقدینگی کمتر خواهد شد و در نتیجه ضریب تکاثر نیز کاهش مییابد.

۲. نسبت اسکناس و مسکوکات به سپردههای دیداری

سپردههای دیداری، قابلیت نقدشوندگی بالایی دارند و افراد میتوانند در هر لحظه از آنها برداشت کرده و نقدینگی خود را دریافت کنند. نسبت اسکناس و مسکوکات به سپردههای دیداری نشاندهنده میزان تمایل مردم به نگهداری وجه نقد به جای سپردهگذاری در بانکها است.

- افزایش این نسبت به معنای کاهش میزان سپردههای بانکی است که توان بانکها را برای اعطای تسهیلات کاهش داده و در نتیجه ضریب فزاینده مالی را کمتر میکند.

- کاهش این نسبت باعث میشود بانکها سپردههای بیشتری در اختیار داشته باشند و بتوانند وامدهی بیشتری انجام دهند، که در نهایت به افزایش ضریب فزاینده مالی منجر میشود.

۳. میزان ذخایر مازاد بانکها

بانکها معمولاً بخشی از سپردههای خود را بهعنوان ذخیره مازاد نگه میدارند. در شرایطی که اقتصاد در رکود یا تورم شدید باشد، بانکها ممکن است ترجیح دهند میزان بیشتری از منابع خود را در قالب داراییهای نقدی نگه داشته و میزان کمتری را به وام اختصاص دهند. این رفتار باعث کاهش ضریب تکاثر میشود.

۴. نرخ بهره و سیاستهای بانک مرکزی

کاهش نرخ بهره بانکی باعث میشود که افراد تمایل کمتری به سپردهگذاری داشته باشند و سرمایههای خود را به سمت سایر بازارها هدایت کنند، که این امر میتواند بر میزان نقدینگی و ضریب تکاثر تاثیر بگذارد. اعمال محدودیتها و تعیین سقف برای تسهیلات بانکی توسط بانک مرکزی نیز از دیگر عواملی است که میتواند جریان نقدینگی و ضریب فزاینده مالی را تحت تاثیر قرار دهد.

نظریههای کینزی و نئوکلاسیک در مورد ضریب فزاینده مالی

دو مکتب اقتصادی مهم یعنی کینزی و نئوکلاسیک، دیدگاههای متفاوتی درباره ضریب فزاینده مالی دارند. نظریه کینزی معتقد است که افزایش مخارج دولت میتواند موجب تحریک تقاضای کل و رشد اقتصادی شود. بر این اساس، ضریب فزاینده مالی معمولاً بیشتر از یک در نظر گرفته میشود، به این معنا که هر واحد افزایش در هزینههای دولت، تولید ناخالص داخلی (GDP) را بیش از آن مقدار افزایش میدهد. در مقابل، نظریه نئوکلاسیک بر نقش بخش خصوصی و کارایی بازارها تأکید دارد و معتقد است که افزایش مخارج دولت، به دلیل جابهجایی سرمایههای بخش خصوصی و افزایش نرخ بهره، میتواند سرمایهگذاری را کاهش دهد. از این رو، در این نظریه ضریب فزاینده مالی کمتر از یک یا نزدیک به صفر در نظر گرفته میشود و تأثیر سیاستهای مالی بر رشد اقتصادی محدود تلقی میشود.

تأثیر ضریب فزاینده پولی بر متغیرهای کلان اقتصادی

رشد اقتصادی: افزایش نقدینگی از طریق ضریب تکاثر میتواند تامین مالی پروژههای تولیدی، سرمایهگذاری و ایجاد اشتغال را تسهیل کند. زمانی که سیستم بانکی منابع مالی بیشتری در اختیار فعالان اقتصادی قرار دهد، تولید و خدمات گسترش مییابد و رشد اقتصادی تقویت میشود.

تورم و کنترل قیمتها: اگر نقدینگی بیش از ظرفیت تولید کالا و خدمات افزایش یابد، باعث رشد تقاضا و در نتیجه افزایش سطح عمومی قیمتها خواهد شد. این موضوع منجر به ایجاد تورم میشود که در بلندمدت میتواند اثرات منفی بر رفاه عمومی داشته باشد. بانکهای مرکزی با کنترل ضریب فزاینده مالی، تلاش میکنند نقدینگی را در سطحی متناسب با تولید حفظ کنند.

نرخ بیکاری و ایجاد اشتغال: هنگامی که نقدینگی بهدرستی به بخشهای تولیدی و خدماتی هدایت شود، ظرفیت تولید افزایش یافته و فرصتهای شغلی جدید ایجاد میشود. در صورتی که بانکها منابع مالی را به بنگاههای اقتصادی تخصیص دهند، کسبوکارها رشد میکنند و نرخ بیکاری کاهش مییابد.

هدایت نقدینگی و جلوگیری از پول سرگردان: تمام نقدینگی ایجاد شده به بخش تولید و خدمات هدایت نمیشود. بخشی از این نقدینگی که بهعنوان پول سرگردان شناخته میشود، ممکن است به سمت بازار هایی مانند مسکن، ارز و طلا حرکت کند که خود میتواند منجر به ایجاد حبابهای اقتصادی شود. کنترل ضریب فزاینده مالی از طریق سیاستهای بانک مرکزی، میتواند مانع از ورود بیش از حد نقدینگی به بازارهای غیر مولد شده و از بیثباتی اقتصادی جلوگیری کند.

کنترل سیاستهای پولی: بانک مرکزی با تغییر نرخ ذخیره قانونی یا عملیات بازار باز، میتواند بر میزان ضریب فزاینده تأثیر بگذارد و میزان نقدینگی را کنترل کنند.

ضریب فزاینده مالی نقش مهمی در سیاستهای مالی دارد و به دولتها این امکان را میدهد که با برنامهریزی مؤثر در تخصیص منابع و کنترل هزینهها، روند رشد و توسعه اقتصادی را به شکل مطلوبی مدیریت کنند. درک این مفهوم به سیاستگذاران امکان میدهد تا در شرایط رکود یا رونق، تصمیمات بهتری درباره میزان و نحوه تخصیص منابع اتخاذ کنند. با این حال، میزان اثرگذاری آن به عواملی مانند ساختار اقتصادی، میزان بدهی دولت، سطح اشتغال و میزان بهرهوری بستگی دارد. به همین دلیل، برای دستیابی به رشد پایدار و کنترل نوسانات اقتصادی، ترکیب سیاستهای مالی و پولی بهصورت متعادل امری ضروری است.

سوالات متداول

۱. چه عواملی بر ضریب فزاینده مالی تأثیر میگذارند؟

عواملی مانند نرخ ذخیره قانونی، میزان اسکناس در دست مردم نسبت به سپردههای بانکی، میزان ذخایر مازاد بانکها و سیاستهای بانک مرکزی بر ضریب فزاینده مالی تأثیرگذار هستند.

۲. چگونه بانک مرکزی میتواند ضریب فزاینده مالی را کنترل کند؟

بانک مرکزی از طریق سیاستهایی مانند تغییر نرخ ذخیره قانونی، تعیین نرخ بهره و عملیات بازار باز، میزان نقدینگی و ضریب فزاینده مالی را کنترل میکند. افزایش نرخ ذخیره قانونی قدرت وامدهی بانکها را کاهش داده و ضریب فزاینده را کم میکند، در حالی که کاهش آن میتواند نقدینگی را افزایش دهد.

۳. چگونه ضریب فزاینده مالی بر رشد اقتصادی تأثیر میگذارد؟

افزایش ضریب فزاینده مالی باعث افزایش نقدینگی و تسهیل تأمین مالی پروژههای تولیدی میشود، که میتواند رشد اقتصادی، اشتغال و سرمایهگذاری را تقویت کند. اما در صورت عدم کنترل، ممکن است منجر به تورم شود.