ارزش جایگزینی چیست و چه تاثیری بر قیمت سهام دارد؟

ارزش جایگزینی یکی از مفاهیم کلیدی در تحلیل مالی و اقتصادی است که به هزینه جایگزینی یک دارایی با یک دارایی مشابه در شرایط فعلی بازار اشاره دارد. این مفهوم در بسیاری از صنایع، از جمله حسابداری، بیمه، مدیریت دارایی، تحلیل بنیادی و اقتصاد کلان، مورد استفاده قرار میگیرد. این شاخص میتواند معیاری برای ارزیابی ارزش واقعی شرکتها و مقایسه آن با ارزش بازار باشد. در ادامه، به بررسی این مفهوم، کاربردها و نحوه محاسبه آن میپردازیم.

دسترسی سریعتر به مطالب

مفهوم ارزش جایگزینی

نرخجایگزینی به میزان هزینهای گفته میشود که برای تامین یک دارایی جدید با ویژگیها و عملکرد مشابه دارایی فعلی لازم است. هزینه جایگزینی شامل تمامی هزینههای لازم برای خرید، نصب و عملیاتی کردن دارایی جدید است.

به عنوان مثال، فرض کنید یک نیروگاه برق با ظرفیت تولید ۵۰۰ مگاوات در حال فعالیت است. اگر بخواهیم در شرایط فعلی بازار یک نیروگاه جدید با همین ظرفیت و ویژگیها تاسیس کنیم، میزان هزینه مورد نیاز برای خرید تجهیزات، ساختوساز و بهرهبرداری، ارزشجایگزینی این نیروگاه محسوب میشود.

ارزش جایگزینی سهام

ارزش جایگزینی در بازار سرمایه به عنوان یک شاخص مهم شناخته میشود که میتواند مبنای تحلیل و تصمیمگیری سرمایهگذاران باشد. ارزشجایگزینی سهام بیانگر این است که برای ایجاد یک شرکت بورسی با همان شرایط و سطح بهرهوری فعلی، چه مقدار سرمایه مورد نیاز خواهد بود. از آنجا که هر سهم، بخشی از مالکیت یک شرکت را نشان میدهد، ارزش مجموع سهام یک شرکت برابر با ارزش جایگزینی آن است. نرخ جایگزینی معمولاً در محاسبه ارزش شرکتها هنگام فروش داراییها کاربرد دارد و میتواند به شناسایی سودهای غیر عملیاتی ناشی از تغییر در ارزش داراییهای شرکت کمک کند.

برای مثال، اگر ارزش جایگزینی یک شرکت از ارزش بازار آن بیشتر باشد، ممکن است نشاندهنده ارزندگی سهام آن باشد. برعکس، اگر نرخ جایگزینی کمتر از ارزش بازار باشد، احتمال دارد که سهام بیش از حد قیمتگذاری شده باشد.

اهمیت ارزش جایگزینی و کاربردهای آن

نرخ جایگزینی نه تنها در بازار بورس بلکه در حوزههایی مانند بیمه، حسابداری، مدیریت مالی و اقتصاد اهمیت بالایی دارد. درک این مفهوم میتواند به سرمایهگذاران و شرکتها در تصمیمگیریهای مالی کمک کند. برخی از کاربردهای کلیدی این مفهوم عبارتند از:

راهنمایی برای کارآفرینان و سرمایهگذاران جدید

محاسبه ارزشجایگزینی به افرادی که قصد راهاندازی یک کسبوکار جدید یا سرمایهگذاری در یک صنعت را دارند، کمک میکند تا هزینههای مورد نیاز برای تاسیس یک شرکت یا خرید داراییهای مورد نظر را تخمین بزنند.

تعیین نرخ بیمه داراییها

در صنعت بیمه، نرخ جایگزینی نقش مهمی در تعیین پوششهای بیمهای دارد. تخمین دقیق هزینه جایگزینی داراییها مانند تجهیزات، ساختمانها و ماشینآلات، به صاحبان کسبوکار کمک میکند تا در صورت وقوع حوادثی مانند آتشسوزی یا بلایای طبیعی، خسارتهای خود را به درستی جبران کنند.

ارزشگذاری داراییها و تحلیل مالی شرکتها

محاسبه ارزشجایگزینی در ارزیابی داراییها، تعیین ارزش خالص یک شرکت و ارائه تصویری واقعیتر از وضعیت مالی آن مؤثر است. این روش برخلاف ارزشگذاری تاریخی که ممکن است نوسانات بازار را منعکس نکند، امکان ارزیابی دقیقتر داراییها را بر اساس قیمتهای جاری فراهم میکند. در بازار بورس نیز این معیار به سرمایهگذاران در تحلیل ارزش واقعی سهام شرکتها و تصمیمگیری آگاهانه در مورد خرید یا فروش کمک میکند.

مدیریت ریسک و برنامهریزی مالی

شناخت ارزشجایگزینی، به شرکتها و سرمایهگذاران امکان میدهد تا استراتژیهای بهتری برای مدیریت ریسک تدوین کنند. با برآورد هزینههای جایگزینی، کسبوکارها میتوانند پوشش بیمهای مناسبی را انتخاب کرده، تدابیر پیشگیرانهای برای کاهش ریسک اجرا کنند و آمادگی بیشتری برای مواجهه با بحرانهای مالی داشته باشند.

برنامهریزی سرمایهای و تخصیص منابع

در فرآیند بودجهبندی و سرمایهگذاری، نرخ جایگزینی نقشی اساسی دارد. شرکتها هنگام برنامهریزی برای خرید تجهیزات جدید، ارتقای زیرساختها یا جایگزینی فناوریهای قدیمی، از این معیار برای ارزیابی هزینهها و بازده احتمالی سرمایهگذاریهای خود استفاده میکنند. این موضوع باعث میشود که تصمیمات سرمایهگذاری با دقت بیشتری انجام شوند و منابع به بهینهترین شکل تخصیص یابند.

گزارشگری مالی شفافتر و دقیقتر

محاسبه ارزشجایگزینی در گزارشهای مالی به انعکاس دقیقتر ارزش واقعی داراییهای یک شرکت کمک میکند. در حالی که حسابداری بر مبنای بهای تمام شده تاریخی ممکن است به دلیل استهلاک، ارزش داراییها را کمتر از مقدار واقعی نشان دهد، این معیار دیدگاهی واقعبینانهتر ارائه میدهد و به سهامداران و تحلیلگران امکان میدهد تا ارزیابی دقیقتری از عملکرد مالی شرکت داشته باشند.

نحوه محاسبه ارزش جایگزینی

روش محاسبه ارزش جایگزینی سهام

برای محاسبه نرخ جایگزینی هر سهم، مراحل زیر طی میشود:

۱. ارزیابی داراییهای ثابت: شامل ماشینآلات، تجهیزات و سایر داراییهای فیزیکی که باید بر اساس ارزش روز محاسبه شوند.

۲. ارزیابی داراییهای جاری: مانند مطالبات، ذخایر مالیاتی و سایر داراییهای نقدی، که بر مبنای ارزش روز تخمین زده میشوند.

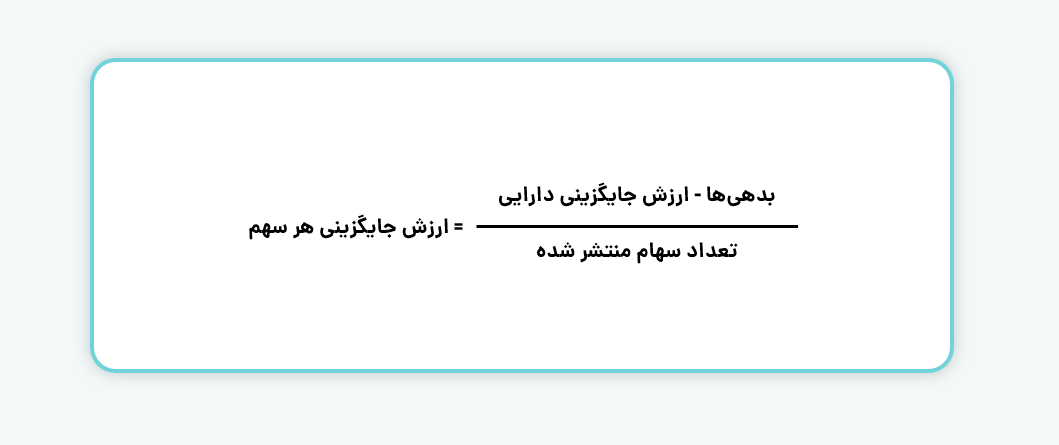

پس از انجام این ارزیابیها و جایگزین کردن مقادیر جدید در ترازنامه، بدهیها از ارزشجایگزینی داراییها کسر شده و عدد حاصل بر تعداد کل سهام منتشر شده شرکت تقسیم میشود تا ارزشجایگزینی هر سهم مشخص شود.

فرآیند محاسبه ارزش جایگزینی سهام

محاسبه ارزشجایگزینی سهام شامل چندین مرحله است که به ارزیابی دقیق داراییها، هزینههای جایگزینی و تعیین ارزش خالص شرکت کمک میکند. این فرآیند به شرح زیر است:

شناسایی و ارزیابی داراییها

ابتدا باید تمامی داراییهای شرکت، اعم از داراییهای ثابت (مانند زمین، ساختمان، ماشینآلات و تجهیزات) و داراییهای جاری (نقدینگی، مطالبات و ذخایر مالیاتی) شناسایی و ارزشگذاری شوند. این ارزیابی بر اساس ارزش روز داراییها انجام میشود.

تخمین هزینههای جایگزینی

در این مرحله، هزینههای مورد نیاز برای جایگزینی داراییهای موجود با داراییهای جدید با بهرهوری و عملکرد مشابه محاسبه میشود.

در نظر گرفتن استهلاک و تغییرات ارزش

ارزش روز داراییها با در نظر گرفتن استهلاک و تغییرات ارزش ناشی از نوسانات بازار تعدیل میشود. این مرحله به انعکاس دقیقتر ارزش واقعی داراییهای شرکت کمک میکند.

کسر بدهیها از داراییها

پس از تعیین ارزش جایگزینی داراییها، بدهیهای شرکت (از جمله وامها، تعهدات مالی و سایر بدهیها) از ارزش کل داراییها کسر میشود تا ارزش خالص داراییهای شرکت مشخص شود.

تقسیم ارزش خالص بر تعداد سهام منتشر شده

در نهایت، برای محاسبه ارزش جایگزینی هر سهم، ارزش خالص شرکت بر تعداد کل سهام منتشر شده تقسیم میشود. این عدد نشاندهنده نرخ جایگزینی هر سهم در شرایط فعلی بازار است.

اعتبارسنجی و مقایسه با سایر روشهای ارزشگذاری

برای اطمینان از دقت محاسبه، این معیار با سایر روشهای ارزشگذاری مانند ارزش دفتری، ارزش ذاتی و ارزش بازار مقایسه شده و در صورت نیاز، تعدیلهای لازم انجام میشود.

در روش دیگر، ارزشجایگزینی از مجموع ارزش تاریخی داراییها و سود حاصل از نگهداری آنها محاسبه میشود. سود حاصل از نگهداری داراییها، تفاوت بین ارزش تاریخی و ارزش روز آنها در پایان دوره است. سود به دو بخش سود عملیاتی و سود حاصل از نگهداری داراییها تقسیم میشود که میتواند تحققیافته یا تحققنیافته باشد.

مزایا و معایب ارزش جایگزینی

مزایای ارزش جایگزینی

۱. تفکیک سود عملیاتی و سود ناشی از تورم: این مفهوم به تحلیلگران کمک میکند تا میان سود حاصل از عملیات شرکت و سود ناشی از افزایش قیمت داراییها تمایز قائل شوند.

۲. ارزیابی عملکرد مدیران: مقایسه سودآوری شرکت با ارزشجایگزینی آن، امکان بررسی میزان کارآمدی مدیران را فراهم میکند و نشان میدهد که تا چه حد در بهرهوری و مدیریت داراییها موفق بودهاند.

۳. معیاری برای سرمایهگذاری: سرمایهگذاران میتوانند با بررسی ارزشجایگزینی یک شرکت، میزان سرمایه مورد نیاز برای ورود به آن حوزه و سودآوری احتمالی را ارزیابی کرده و تصمیمگیری آگاهانهتری درباره سرمایهگذاری داشته باشند. ارزشجایگزینی بهعنوان یک معیار مقایسهای، امکان سنجش ارزندگی و بهرهوری شرکتهای مشابه را در یک حوزه مشخص فراهم میکند و به سرمایهگذاران کمک میکند تا بهترین گزینه را انتخاب کنند.

اگرچه ارزشجایگزینی یک شاخص مهم در تحلیل مالی و اقتصادی است، اما دارای محدودیتهایی نیز میباشد:

۱. تأثیرپذیری از نوسانات بازار: ارزشجایگزینی به شدت تحت تاثیر شرایط اقتصادی و نوسانات بازار قرار دارد. برای مثال، افزایش ناگهانی قیمت مواد اولیه یا تغییرات در نرخ ارز ممکن است باعث تغییرات چشمگیری در ارزش جایگزینی شود.

۲. عدم در نظر گرفتن داراییهای نامشهود: بسیاری از داراییهای مهم یک شرکت، مانند برند، روابط تجاری و سرمایه انسانی، در محاسبه نرخجایگزینی لحاظ نمیشوند. این موضوع میتواند منجر به ارزیابی نادرست ارزش واقعی شرکت شود.

۳. پیچیدگی محاسبات: محاسبه دقیق ارزشجایگزینی نیازمند در نظر گرفتن متغیرهای متعدد مانند هزینههای عملیاتی، هزینههای استهلاک و تغییرات فناوری است که ممکن است پیچیدگیهای زیادی ایجاد کند.

۴. عدم قابلیت مقایسه شرکتها: ارزشجایگزینی برای مقایسه شرکتهای مختلف بهطور مستقیم مناسب نیست، زیرا ساختار داراییها و هزینههای جایگزینی آنها ممکن است تفاوتهای زیادی داشته باشد.

نرخ جایگزینی یکی از معیارهای مهم در ارزیابی داراییهاست که نقش قابلتوجهی در تصمیمگیریهای سرمایهگذاری، تحلیل وضعیت شرکتها و تعیین ارزش واقعی آنها دارد. این مفهوم به سرمایهگذاران، مدیران و تحلیلگران کمک میکند تا هزینه جایگزینی یک دارایی را با شرایط فعلی بسنجند و چشمانداز دقیقتری نسبت به ارزش آن داشته باشند.

بااینحال، این مفهوم بهتنهایی نمیتواند مبنای قطعی برای سرمایهگذاری باشد و باید در کنار سایر فاکتورهای مالی و مدیریتی مورد بررسی قرار گیرد. ترکیب این معیار با عواملی همچون سودآوری، ثبات مالی و عملکرد مدیریتی، تصویری جامعتر از ارزش یک شرکت یا دارایی ارائه میدهد و به سرمایهگذاران کمک میکند تا تصمیمات هوشمندانهتری بگیرند.

سوالات متداول

۱. چرا محاسبه ارزشجایگزینی در تحلیل سهام اهمیت دارد؟

ارزشجایگزینی در تحلیل سهام اهمیت دارد زیرا به سرمایهگذاران کمک میکند تا ارزش واقعی یک شرکت را با توجه به هزینههای جایگزینی داراییهای آن ارزیابی کنند. مقایسه این مقدار با ارزش بازار میتواند نشان دهد که سهام شرکت کمتر یا بیشتر از حد ارزشگذاری شده است.

۲. چه عواملی بر ارزشجایگزینی تاثیر میگذارند؟

عواملی مانند نرخ تورم، نوسانات قیمت مواد اولیه، تغییرات نرخ ارز، استهلاک داراییها و فناوریهای جدید بر ارزشجایگزینی تاثیرگذار هستند. این متغیرها باعث تغییر در هزینههای جایگزینی داراییها در طول زمان میشوند.

۳. چه تفاوتی بین ارزشجایگزینی و ارزش دفتری وجود دارد؟

ارزش دفتری بر اساس هزینه تاریخی خرید داراییها و پس از کسر استهلاک محاسبه میشود، در حالی که ارزشجایگزینی هزینه جایگزین شدن داراییها با نمونهای مشابه در شرایط فعلی بازار را نشان میدهد. به همین دلیل، نرخ جایگزینی معمولاً از ارزش دفتری دقیقتر بوده و تصویر واقعیتری از وضعیت مالی شرکت ارائه میدهد.