مالیات بر ارزش افزوده چیست و چگونه محاسبه میشود؟

مالیات بر ارزش افزوده (Value Added Tax – VAT) یکی از رایجترین و موثرترین ابزارهای مالیاتی در جهان است که بر اساس مصرف کالاها و خدمات اعمال میشود. این مالیات بهصورت تدریجی در هر مرحله از زنجیره تولید تا مصرف نهایی دریافت شده و به دولت منتقل میشود. هدف اصلی آن، ایجاد شفافیت در معاملات اقتصادی، تأمین منابع مالی پایدار برای دولتها و کاهش فرار مالیاتی است. در این مطلب، به بررسی این مفهوم، نحوه محاسبه، مزایا، معایب و تأثیر آن بر اقتصاد میپردازیم. همچنین نگاهی به نظام VAT در کشورهای دیگر خواهیم داشت.

دسترسی سریعتر به مطالب

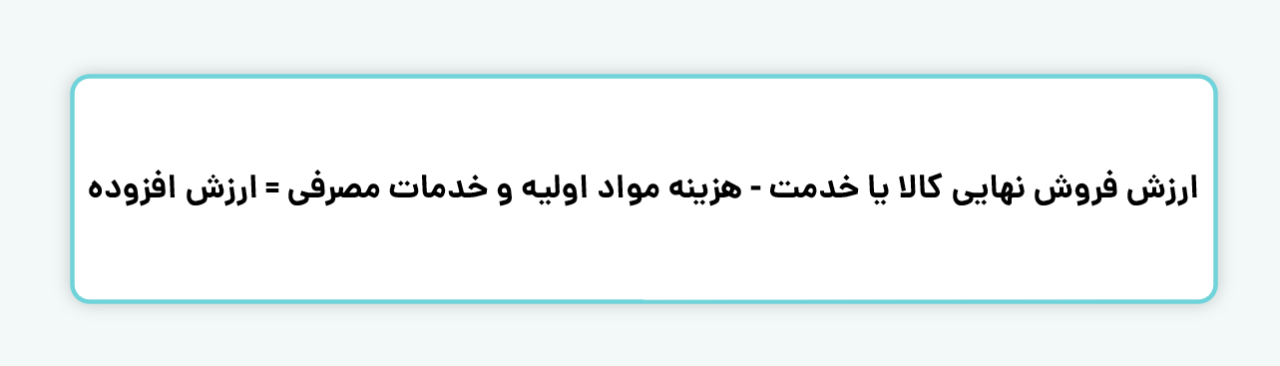

ارزش افزوده چیست و چگونه محاسبه میشود؟

ارزش افزوده (Value Added) به معنی افزایش ارزش یک کالا یا خدمت در فرآیند تولید یا ارائه خدمات است که از ترکیب نیروی کار، سرمایه، دانش و مواد اولیه حاصل میشود. به بیان سادهتر، ارزش افزوده تفاوت بین ارزش نهایی کالای تولیدشده یا خدمت ارائهشده و هزینه مواد اولیه یا خدمات مصرفی برای تولید آن است. ارزش افزوده میتواند معیاری برای سنجش بهرهوری اقتصادی یک کسبوکار، صنعت یا حتی یک کشور باشد و بهطور گسترده در محاسبات اقتصادی مانند تولید ناخالص داخلی (GDP) و مالیاتها استفاده میشود.

فرمول محاسبه ارزش افزوده:

مالیات بر ارزش افزوده

طبق ماده ۳ قانون مالیات بر ارزش افزوده (VAT)، این مالیات بهصورت چندمرحلهای و بر اساس ارزش افزوده کالاها یا خدمات در مراحل مختلف تولید و توزیع اخذ میشود. این نوع مالیات، به فرایند تولید مرتبط بوده و مصرفکننده نهایی آن را در زمان خرید کالا یا خدمات پرداخت میکند. فروشندگان موظف به جمعآوری این مالیات از مصرفکنندگان در هنگام خرید کالا یا خدمات هستند و آن را به سازمان امور مالیاتی انتقال میدهند.

VAT بر عموم کالاها و خدمات، بهجز موارد معاف، اعمال میشود و در زنجیرهای شامل واردات، تولید، توزیع و مصرف جریان دارد. برای صاحبان مشاغل، آگاهی از قوانین و جزئیات VAT ضروری است، زیرا اجرای صحیح آن تاثیر مهمی بر شفافیت مالی و تطابق با مقررات دارد.

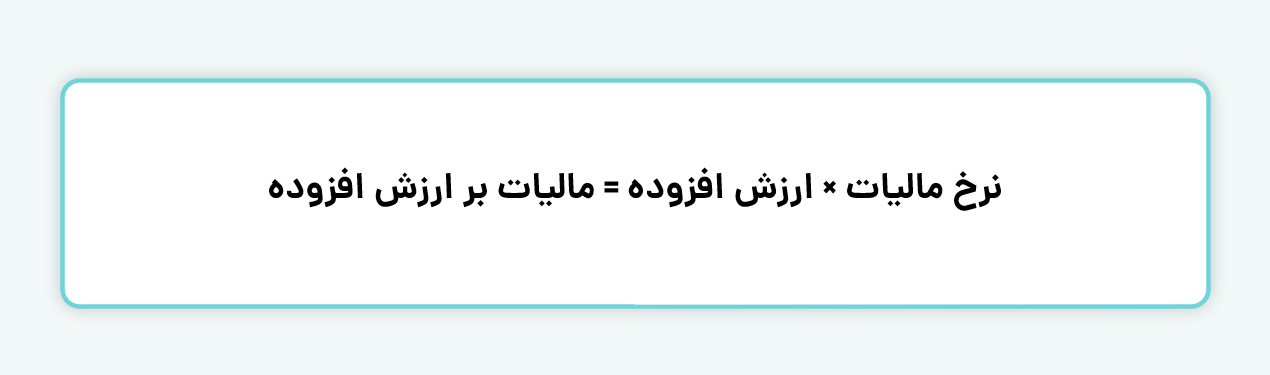

نحوه محاسبه مالیات بر ارزش افزوده

برای محاسبه نیاز است نرخ مالیات تعیینشده را بر ارزش افزوده کالا یا خدمات اعمال کرد. محاسبه VAT با استفاده از فرمول زیر انجام میشود:

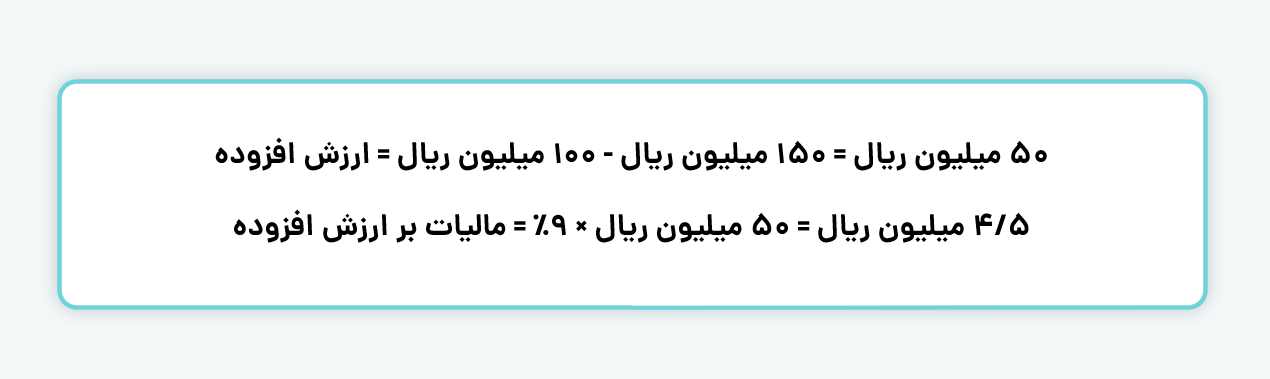

برای مثال فرض کنید:

- یک تولیدکننده، مواد اولیهای به ارزش ۱۰۰ میلیون ریال خریداری میکند.

- پس از تولید، محصول را به قیمت ۱۵۰ میلیون ریال میفروشد.

- نرخ مالیات بر ارزش افزوده ۹٪ است.

در اینصورت محاسبه ارزش افزوده و مالیات بر ارزش افزوده به شرح زیر است:

مزایا و معایب مالیات بر ارزش افزوده

مزایا

گسترش پایه مالیاتی: این نوع از مالیات طیف وسیعی از فعالیتهای اقتصادی، از تولید تا توزیع، را در بر میگیرد و حتی کسبوکارهایی که در نظام مالیاتی قبلی ثبت نشده بودند را تحت پوشش قرار میدهد. این ویژگی باعث میشود بخشهای خاکستری اقتصاد شناسایی و مشمول مالیات شوند.

افزایش درآمدهای مالیاتی: به دلیل گستردگی پایه مالیاتی و کاهش فرار مالیاتی، دولت میتواند درآمدهای پایدارتری کسب کند. این افزایش درآمدها میتواند برای توسعه زیرساختها، خدمات عمومی و کاهش وابستگی به منابع دیگر مانند نفت یا وامها استفاده شود.

کاهش هزینه اخذ مالیات: مکانیزم این مالیات به گونهای است که فروشندگان به صورت خودکار آن را از مشتریان دریافت و به دولت پرداخت میکنند. این فرآیند هزینههای نظارتی و اجرایی دولت را کاهش داده و نیاز به نیروی انسانی یا زیرساخت پیچیده را کمتر میکند.

معایب

بار مالی بر مصرفکننده نهایی: این مالیات به تمامی مراحل تولید و توزیع کالاها افزوده شده و در نهایت توسط مصرفکننده نهایی پرداخت میشود. این امر میتواند قدرت خرید اقشار کمدرآمد را کاهش داده و نابرابری اقتصادی را تشدید کند.

پیچیدگی در اجرا: کسبوکارها برای محاسبه و پرداخت VAT نیازمند سیستمهای حسابداری دقیق و آگاهی از قوانین مالیاتی هستند. این موضوع بهویژه برای کسبوکارهای کوچک و متوسط دشوار بوده و ممکن است هزینههای اضافی بر آنها تحمیل کند.

اثر تورمی: اضافه شدن مالیات به قیمت کالاها و خدمات میتواند موجب افزایش قیمتها شود. این افزایش قیمت ممکن است منجر به کاهش تقاضای مصرفکنندگان و در نهایت افزایش تورم در سطح کلان اقتصادی شود.

انواع مالیات بر ارزش افزوده

۱. مالیات بر مبنای تولید

در این نوع مالیات، هم کالاهای مصرفی و هم کالاهای سرمایهای مشمول مالیات میشوند. به عبارت دیگر، مالیات بر تمامی ارزش افزودهای که در فرآیند تولید ایجاد میشود اعمال میشود و هیچگونه معافیتی برای کالاهای سرمایهای (مانند تجهیزات و ماشینآلات تولیدی) وجود ندارد. این روش ممکن است انگیزه سرمایهگذاری را کاهش دهد، چرا که شرکتها مجبور به پرداخت مالیات بر ابزارها و تجهیزاتی هستند که برای تولید استفاده میکنند، که میتواند هزینههای تولید را افزایش دهد.

۲. مالیات بر مبنای درآمد

در این نوع مالیات، تنها تولید خالص کالا و خدمات مشمول مالیات میشود. به این معنا که هزینههای استهلاک از ارزش کالاها کسر شده و مالیات بر سرمایهگذاری خالص دریافت میشود. اگرچه این روش از نظر محاسباتی سادهتر به نظر میرسد، اما درآمد کمتری برای دولت نسبت به روش تولیدی ایجاد میکند. با این حال، همچنان بار مالیاتی را بر تولیدکنندهها و سرمایهگذاران حفظ میکند که میتواند بر تصمیمات اقتصادی آنها تأثیرگذار باشد.

۳. مالیات بر مبنای مصرف

این نوع مالیات تنها بر کالاها و خدمات مصرفی اعمال میشود و مخارج سرمایهگذاری ناخالص از دایره مالیات خارج است. به عبارت دیگر، سرمایهگذاریهای شرکتها (مانند خرید ماشینآلات و تجهیزات) مشمول این مالیات نمیشوند. این ویژگی باعث میشود که مالیات بر ارزش افزوده مصرفی، تاثیر مثبتی بر اقتصاد داشته باشد، زیرا هزینه سرمایهگذاری را کاهش میدهد و به تشویق سرمایهگذاری و رشد اقتصادی کمک میکند. به همین دلیل، این روش رایجترین نوع VAT در جهان است.

مالیات بر ارزش افزوده در ایران

در ایران، قانون مالیات بر ارزش افزوده از سال ۱۳۸۷ اجرا شده است. این قانون شامل تمام مراحل زنجیره تولید و توزیع کالاها و خدمات است. نرخ VAT در ایران در سالهای اخیر ۱۰٪ تعیین شده است. بر اساس این قانون، تمام اشخاص حقیقی و حقوقی که مشمول پرداخت این نوع از مالیات هستند، موظفاند در بازههای زمانی مشخص گزارشهای مالیاتی خود را به سازمان امور مالیاتی ارائه دهند.

مشاغل، کالاها و خدمات معاف از مالیات بر ارزش افزوده

مطابق قوانین مالیاتی، برخی از مشاغل، کالاها و خدمات از پرداخت VAT معاف هستند. این معافیتها برای حمایت از اقشار خاص، کاهش هزینههای زندگی مردم و تسهیل در دسترسی به کالاها و خدمات اساسی طراحی شدهاند. برخی از مشاغل، کالاها و خدمات معاف از مالیات بر ارزش افزوده عبارتند از:

۱. مشاغل و خدمات معاف از مالیات بر ارزش افزوده

خدمات درمانی و پیشگیری: تمامی خدمات درمانی و پیشگیری از بیماریها، از جمله خدمات تشخیصی، درمانی، توانبخشی و آرامستانها (مانند خدمات دفن) از پرداخت VAT معاف هستند.

خدمات چاپ و انتشار: خدمات چاپ، انتشار روزنامهها و کتابها و همچنین خدمات مربوط به تبلیغات کالاها و خدمات در رسانهها نیز معاف از مالیات بر ارزش افزوده هستند.

خدمات مالی و اعتباری: تمامی خدمات بانکی، خدمات اعتباری صندوقهای قرضالحسنه، خدمات مالی و اعتباری که به کمک شرکتهای واسپاری (لیزینگ) ارائه میشوند، از پرداخت مالیات معاف هستند.

خدمات بیمهای: خدمات بیمههای عمر، درمان تکمیلی، کشاورزی و سایر خدمات بیمهای نیز از مالیات بر ارزش افزوده معاف هستند.

خدمات بازار سرمایه: خدمات مرتبط با بازار سرمایه، از جمله مشاورههای سرمایهگذاری، خدمات انتقال سهام، صدور و ابطال صندوقهای سرمایهگذاری و نقل و انتقال سهام، از پرداخت VAT معاف هستند.

خدمات آموزشی، پژوهشی و ورزشی: خدمات آموزشی، پژوهشی و خدمات ورزشی که توسط مراکز و مؤسسات آموزشی و ورزشی ارائه میشوند، معاف از پرداخت VAT هستند.

خدمات حمل و نقل: خدمات حمل و نقل عمومی و خصوصی درونشهری و برونشهری، از مالیات بر ارزش افزوده معاف میباشند.

خدمات اقامتی: خدمات اقامتی که توسط هتلهای سه ستاره و پایینتر ارائه میشود نیز معاف از پرداختVAT هستند.

خدمات فنی و تعمیراتی: خدمات فنی، تعمیر و نگهداری کالاهای تولیدی در صنایع و خدمات مرتبط با بازسازی و تعمیر این کالاها از پرداخت VAT معاف هستند.

۲. کالاهای معاف از مالیات بر ارزش افزوده

محصولات کشاورزی: محصولات کشاورزی فرآورینشده، از جمله دام و طیور زنده، آبزیان، زنبورعسل و محصولات کشاورزی که برای مصرف اولیه استفاده میشوند، از پرداخت VAT معاف هستند.

کالاهای اساسی: کالاهایی مانند آرد، نان، برنج، گوشت، شیر، پنیر و سایر مواد غذایی مصرفی یک خانوار از پرداخت مالیات بر ارزش افزوده معاف هستند.

کتاب و مطبوعات: کتابها، دفاتر، کاغذ و مطبوعات نیز از مالیات بر ارزش افزوده معاف هستند.

کالاهای پزشکی و دارویی: انواع دارو و لوازم پزشکی، بهویژه لوازم و تجهیزات دندانپزشکی، از مالیات بر ارزش افزوده معاف هستند.

نظام مالیات بر ارزش افزوده در کشورهای دیگر

در بسیاری از کشورها، Value Added Tax به عنوان یکی از اصلیترین منابع درآمدی دولتها استفاده میشود. نرخ VAT در کشورها متفاوت است. به عنوان مثال:

کشورهای اروپایی

اتحادیه اروپا یکی از پیشگامان اجرای مالیات بر ارزش افزوده است. در این کشورها نرخ استاندارد VAT معمولاً بین ۱۵ تا ۲۷ درصد است. بهعنوان مثال:

- سوئد و دانمارک: نرخ استاندارد ۲۵ درصد را دارد.

- آلمان: نرخ استاندارد ۱۹ درصد و نرخ کاهشیافته ۷ درصد برای برخی اقلام مانند غذا و کتاب.

- فرانسه: نرخ استاندارد ۲۰ درصد و نرخ کاهشیافته برای کالاهای ضروری.

این کشورها از سیستم چند نرخی استفاده میکنند که شامل نرخهای کاهشیافته برای کالاها و خدمات اساسی و نرخهای بالاتر برای کالاهای لوکس است.

ایالات متحده آمریکا

ایالات متحده از مالیات فروش (Sales Tax) استفاده میکند که در سطح ایالتی یا محلی دریافت میشود. نرخ VAT معمولاً بین ۴ تا ۸ درصد تعیین میشود و فقط در زمان خرید از مصرفکنندگان دریافت میشود.

کشورهای آسیایی

- چین: یکی از بزرگترین اقتصادهای دنیا است که سیستم مالیات بر ارزش افزودهای دقیق و جامع دارد. نرخ VAT در چین معمولاً ۱۳ تا ۱۷ درصد است، اما برای برخی کالاها و خدمات اساسی نرخهای کاهشیافته اعمال میشود.

- ژاپن: از سیستم مشابه VAT با عنوان “مالیات بر مصرف” استفاده میکند که نرخ آن ۱۰ درصد است.

- هند: نظام GST (مالیات کالا و خدمات) بهعنوان جایگزین VAT اجرا میشود و شامل چند نرخ مختلف (۰، ۵، ۱۲، ۱۸ و ۲۸ درصد) برای کالاها و خدمات است.

کشورهای آفریقایی

- آفریقای جنوبی: یکی از کشورهایی است که مالیات بر ارزش افزوده را با نرخ استاندارد ۱۴ درصد اعمال میکند. برخی اقلام اساسی مانند غذاهای اصلی از مالیات معاف هستند.

کشورهای خاورمیانه و GCC

کشورهای عضو شورای همکاری خلیج فارس (GCC) مانند امارات متحده عربی و عربستان سعودی از سال ۲۰۱۸ VAT را با نرخ ۵ درصد اعمال کردند. این نرخ نسبت به سایر کشورها پایینتر است و برای ایجاد تنوع در منابع درآمدی و کاهش وابستگی به نفت طراحی شده است.

مالیات بر ارزش افزوده به عنوان یک ابزار کارآمد و مهم در سیستم مالی بسیاری از کشورها، نقش قابل توجهی در اقتصاد جهانی ایفا میکند. این مالیات نه تنها به دولتها کمک میکند تا منابع مالی پایدارتر و قابل پیشبینیتری به دست آورند، بلکه با ایجاد شفافیت در فرآیندهای تولید و توزیع، از فرار مالیاتی نیز جلوگیری میکند. با این حال، پیادهسازی صحیح و کارآمد این سیستم نیازمند نظارت دقیق و درک درست از تاثیرات آن بر بخشهای مختلف اقتصادی است. به طور کلی، مالیات بر ارزش افزوده، اگر به درستی اجرا شود، میتواند به عنوان یکی از ارکان اصلی توسعه اقتصادی پایدار و بهبود وضعیت مالی کشورها عمل کند.

سوالات متداول

۱. مالیات بر ارزش افزوده (VAT) چیست و چگونه عمل میکند؟

VAT یک نوع مالیات غیرمستقیم است که بر مصرف کالاها و خدمات در هر مرحله از زنجیره تولید و توزیع اعمال میشود. تولیدکنندگان و فروشندگان، مالیات را از مصرفکننده نهایی دریافت کرده و به دولت پرداخت میکنند. این مالیات با شفافسازی معاملات اقتصادی، منبع مالی پایدار برای دولتها فراهم میکند.

۲. مزایای مالیات بر ارزش افزوده چیست؟

این نوع از مالیات به کاهش فرار مالیاتی، گسترش پایه مالیاتی و افزایش درآمدهای دولتی کمک میکند. این سیستم به دلیل دریافت خودکار مالیات توسط فروشندگان، هزینههای اجرایی کمتری دارد و شفافیت مالی بیشتری در اقتصاد ایجاد میکند.

۳. چرا برخی کالاها و خدمات از مالیات بر ارزش افزوده معاف هستند؟

معافیت برخی کالاها و خدمات از این نوع از مالیات به منظور حمایت از اقشار کمدرآمد و تسهیل دسترسی به نیازهای اساسی مانند مواد غذایی، خدمات درمانی و آموزشی است. این معافیتها همچنین میتوانند به کاهش فشار اقتصادی بر خانوارها و حمایت از بخشهای حساس جامعه کمک کنند.