کارت به کارت چیست؟

با ورود کارتهای بانکی به زندگی روزمره، مفاهیم جدیدی از سهولت و سرعت در تراکنشهای مالی شکل گرفت. این تحول، نهتنها شیوههای پرداخت را تغییر داد، بلکه نگاه افراد به پول و نحوه مدیریت آن را نیز متحول کرد. کارت به کارت یکی از پرکاربردترین خدمات بانکی است. این خدمت به دلیل سادگی، سرعت بالا و در دسترس بودن، به یکی از اصلیترین ابزارهای تراکنشهای مالی روزمره تبدیل شده است. در این مطلب با مفهوم کارتبهکارت و روشهای مختلف انجام آن آشنا خواهید شد.

دسترسی سریعتر به مطالب

کارت به کارت چیست؟

کارت به کارت فرآیند انتقال وجه از یک کارت بانکی به کارت بانکی دیگر است که از طریق زیرساختهای بانکی الکترونیک و با استفاده از اطلاعات کارت مبدا و کارت مقصد انجام میگیرد. این روش یکی از سریعترین و رایجترین شیوههای انتقال پول در شبکه بانکی کشور است.

ویژگی اصلی خدمات کارت به کارت، امکان انتقال وجه بدون نیاز به مراجعه حضوری به شعب بانک و بدون استفاده از وجه نقد است. این مزیت باعث شده تا کاربران در زمان صرفهجویی کنند و امنیت بیشتری در جابهجایی مبالغ مالی داشته باشند. زیرساخت این خدمات بر پایه فناوریهای نوین بانکی طراحی شده که تبادل اطلاعات بین حسابها را بهصورت ایمن و لحظهای امکانپذیر میسازد.

برای انجام انتقال وجه از طریق کارتبهکارت، اطلاعاتی شامل، شماره کارت مقصد (یعنی کارت گیرنده وجه)، شماره کارت مبدا، رمز دوم یا همان رمز پویا، تاریخ انقضای کارت و کد امنیتی CVV2 نیاز است. CVV2 کدی ۳ یا ۴ رقمی است که معمولاً بر روی کارت بانکی درج میشود و نقش مهمی در افزایش امنیت تراکنشهایی مانند کارتبهکارت یا خریدهای اینترنتی ایفا میکند. بدون وارد کردن این اطلاعات، انجام عملیات انتقال وجه ممکن نخواهد بود.

انواع کارت به کارت

در شبکه بانکی کشور، انتقال وجه از طریق کارتهای بانکی به دو روش اصلی انجام میشود:

۱. کارت به کارت درونبانکی (غیر شتابی): بین دو کارت متعلق به یک بانک انجام میشود. در این شیوه سقف انتقال بالاتر و کارمزد کمتر است و با مراجعه حضوری به شعبه، حتی میتوان سقف و کارمزد را بهطور کامل حذف کرد

۲. کارت به کارت برونبانکی (شتابی): بین دو کارت از بانکهای مختلف صورت میگیرد. این روش سقف انتقال پایینتری دارد و کارمزد بیشتری دریافت میشود. مراجعه حضوری در این حالت کارمزد را کاهش و سقف انتقال را در قالب عملیات ساتنا یا پایا افزایش میدهد، اما حذف کامل آنها ممکن نیست.

روشهای کارت به کارت

انجام عملیات کارتبهکارت از روشهای مختلفی امکانپذیر است. هرکدام از این روشها با توجه به شرایط و امکانات، میتوانند در موقعیتهای مختلف کاربرد داشته باشند:

۱. دستگاههای خودپرداز (ATM)

یکی از ابتداییترین روشهای انتقال وجه کارت به کارت، استفاده از دستگاههای خودپرداز است. در این روش، ابتدا کارت مبدا را وارد دستگاه کرده و زبان مورد نظر را انتخاب میکنید. سپس باید رمز اول کارت را وارد کنید تا به منوی اصلی دسترسی داشته باشید. پس از آن، گزینه «انتقال وجه کارت به کارت» را انتخاب کرده، شماره کارت مقصد را وارد میکنید و با تعیین مبلغ مورد نظر، اطلاعات نهایی را تأیید میکنید. در پایان، کارت خود را از دستگاه خارج کرده و رسید تراکنش را دریافت خواهید کرد. این روش با وجود سادگی، ممکن است با معطلیهایی مانند شلوغی و ایستادن در صف همراه باشد.

۲. اینترنتبانک

هر بانک اینترنت بانک مخصوص به خود را دارد که از طریق آن خدمات متنوعی از جمله کارتبهکارت را بهصورت آنلاین ارائه میدهد. پس از دریافت نام کاربری و رمز عبور از بانک، کافیست وارد اینترنتبانک مربوطه شوید، گزینه «کارت به کارت» را انتخاب کرده و با وارد کردن شماره کارت مبدا، CVV2، تاریخ انقضا، شماره کارت مقصد و رمز دوم (ثابت یا پویا)، انتقال وجه را انجام دهید.

موبایلبانک، نسخه سادهتر و سریعتری از اینترنتبانک است که هر بانک برای ارائه خدمات آنلاین به مشتریان خود در اختیار دارد. همچنین مراحل کارتبهکارت در موبایلبانک مشابه اینترنتبانک است.

۳. اپلیکیشنهای پرداخت

اپلیکیشنهایی مانند آپ، سکه، تاپ و سایر ابزارهای پرداخت، امکان کارتبه کارت را تنها با استفاده از شماره کارت، رمز دوم و CVV2 فراهم میکنند. این اپلیکیشنها امکان انجام سریع و امن خدماتی مانند کارتبهکارت، خرید شارژ، پرداخت قبوض و سایر امور مالی را فراهم میکنند. پشتیبانی از بانکهای مختلف، سرعت بالا و امنیت مناسب از دلایل محبوبیت این روش در بین افراد است.

سقف کارت به کارت

بانک مرکزی جمهوری اسلامی ایران بهمنظور مقابله با فساد مالی در نظام بانکی، سقفی برای مبلغ مجاز کارتبهکارت در طول شبانهروز تعیین کرده است. این سقف با توجه به روش مورد استفاده ممکن است متفاوت باشد. در ادامه به جزئیات این محدودیتها میپردازیم.

سقف کارت به کارت با تلفن همراه

با گسترش اپلیکیشنهای بانکی و پرداخت، کارت به کارت از طریق گوشی به یکی از رایجترین روشهای انتقال وجه تبدیل شده است. در سال ۱۴۰۴، سقف کارتبه کارت از طریق اپلیکیشنها ۱۰ میلیون تومان در روز تعیین شده است. همچنین برای افراد فاقد پرونده مالیاتی، سقف انتقال وجه ماهانه ۱ میلیارد ریال (۱۰۰ میلیون تومان) است.

لازم به ذکر است که سقف مجاز ممکن است با توجه به بانک، نوع اپلیکیشن و احراز هویت کاربر کمی متفاوت باشد، اما بهطور کلی این سقف در سال جاری برای اغلب بانکها یکسانسازی شده است.

سقف کارت به کارت اینترنتی

سقف کارتبه کارت اینترنتی در حال حاضر در تمام بانکها و مؤسسات مالی کشور ۱۰ میلیون تومان در روز تعیین شده است. افراد حقیقی فاقد پرونده مالیاتی، حداکثر تا سقف ۱۰۰ میلیون تومان در ماه امکان انتقال وجه از طریق درگاههای اینترنتی را دارند. این محدودیت در کلیه بانکها و مؤسسات اعتباری یکسان است.

سقف کارت به کارت از طریق خودپرداز (ATM)

سقف مجاز انتقال وجه کارتبه کارت از طریق عابربانک نیز ۱۰ میلیون تومان در روز در نظر گرفته شده است. علاوه بر این، برای افراد فاقد پرونده مالیاتی، سقف ماهانه معادل ۱ میلیارد تومان یا حداکثر ۲۰۰ تراکنش تعریف شده است.

افزایش سقف کارت به کارت

افراد میتوانند با مراجعه به شعبه بانک، یا از طریق اینترنت بانک و موبایل بانک، سقف انتقال وجه به شیوه کارتبهکارت را ارتقا دهند. روشهایی وجود دارد که افراد میتوانند از طریق آنها برای افزایش سقف کارت به کارت اقدام کنند. این روشها عبارتند از:

کارتبهکارت درونبانکی: در این روش، مشتریان میتوانند با مراجعه حضوری به شعب بانک و استفاده از دستگاههای ویژه موجود در شعب، سقف انتقال را بر اساس سیاستهای داخلی همان بانک تا مبلغ مشخصی افزایش دهند.

سقف کارت به کارت پایا: انتقال وجه با پایا معمولاً برای پرداختهای پرتعداد مانند حقوق کارکنان بهکار میرود. این روش آنی نیست و در بازههای زمانی مشخصی در طول روز انجام میشود. در حال حاضر، سقف انتقال در پایا برابر با ۲۰۰ میلیون تومان است و کارمزد آن نیز متناسب با مبلغ انتقال، بین ۲۰۰ تا ۲۵۰۰ تومان متغیر است.

سقف کارت به کارت ساتنا: در مقابل، ساتنا برای جابهجایی مبالغ بالا مورد استفاده قرار میگیرد و مزیت اصلی آن، واریز آنی وجه به حساب بانکی مقصد است. در این روش، حداقل مبلغ قابل انتقال ۱۰۰ میلیون تومان بوده و از طریق اپلیکیشن یا سایت بانک، امکان انتقال تا سقف ۲۰۰ میلیون تومان وجود دارد. کارمزد انتقال ساتنا نیز بین ۱۰٬۰۰۰ تا ۲۵٬۰۰۰ تومان محاسبه میشود.

روشهای انتقال بینبانکی مانند پایا و ساتنا نیاز است که از طریق شماره شبای حساب مقصد انجام شوند.

کارمزد کارت به کارت

بانک مرکزی در راستای اصلاح ساختار کارمزدهای بانکی، تغییراتی را در نرخ خدمات الکترونیکی اعمال کرده است. این اصلاحات شامل تعیین کارمزد جدید برای خدماتی نظیر صدور کارت، استعلام مانده، انتقال وجه از طریق سامانههای پایا و ساتنا، انتقال وجه شتابی (کارتبه کارت) و سایر خدمات بانکی دیجیتال میشود. همچنین، تراکنشهای خرید نیز مشمول کارمزد خواهند بود.

نرخ کارمزد انتقال وجه شتابی (کارت به کارت / کارت به شبا)

- برای مبالغ تا ۱۰ میلیون ریال، کارمزد ۷,۲۰۰ ریال در نظر گرفته شده است.

- به ازای هر ۱۰ میلیون ریال اضافی، مبلغ ۲,۸۰۰ ریال به کارمزد اضافه میشود.

مفید کارت

مفید کارت یک کارت بانکی عضو شبکه شتاب است که ویژه مشتریان کارگزاری مفید طراحی شده و با هدف تسهیل نقل و انتقالات مالی میان حساب کارگزاری و شبکه بانکی ارائه میشود. با در اختیار داشتن مفید کارت، مشتریان میتوانند در هر لحظه از شبانه روز، موجودی قابل برداشت خود در سامانه معاملاتی کارگزاری مفید را بهصورت آنی به مفید کارت خود منتقل کرده و مانند یک کارت بانکی معمولی از آن در شبکه شتاب استفاده کنند.

انتقال وجه از حساب کارگزاری به مفید کارت تا سقف روزانه ۲۰۰ میلیون تومان و انتقال از مفید کارت به حساب کارگزاری تا سقف روزانه ۱۰۰ میلیون تومان امکانپذیر است. همچنین مفید کارت قابلیت انجام کلیه تراکنشهای معمول بانکی از جمله خرید از فروشگاهها، پرداختهای اینترنتی، کارتبهکارت و برداشت از خودپرداز را دارد. این ویژگیها مفید کارت را به ابزاری کارآمد برای مدیریت مالی هم زمان در فضای بازار سرمایه و شبکه بانکی تبدیل کرده است.

نحوه کارت به کارت با مفید کارت

برای انجام کارت به کارت از مبدا مفید کارت، میتوانید از روشهای زیر استفاده کنید:

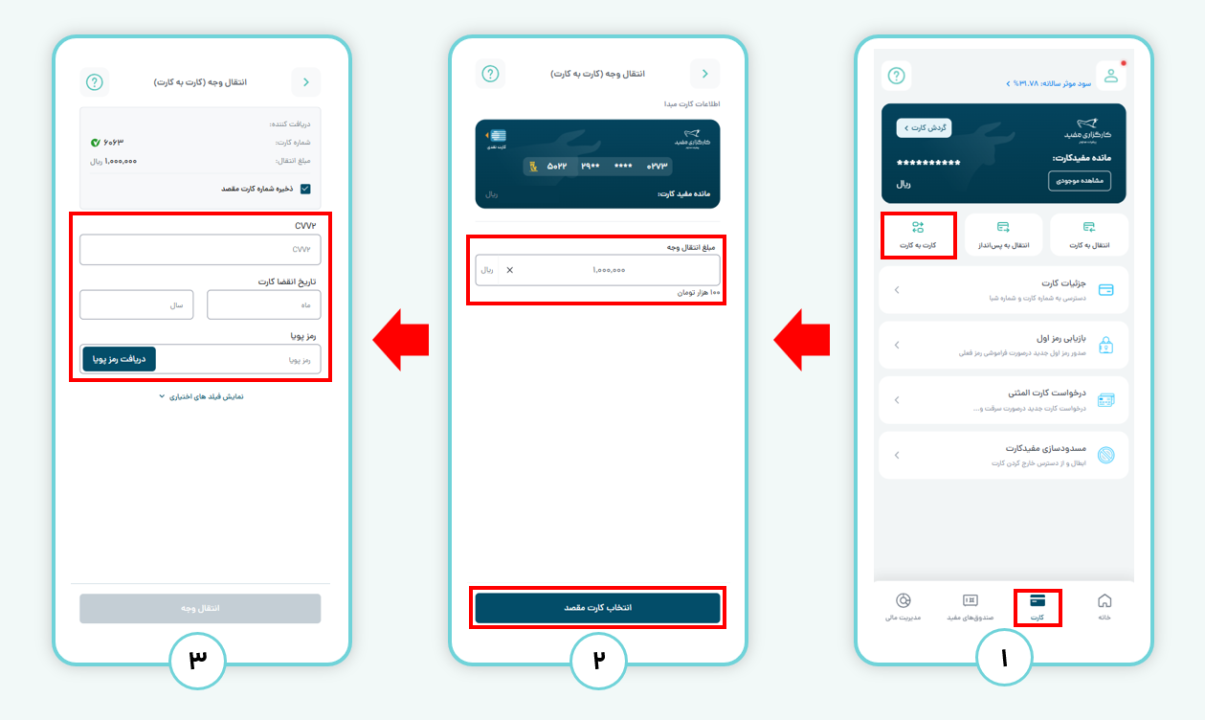

۱. کارت به کارت از طریق مفید اپ:

- کلیک بر روی آیکون «کارت» در مفید اپ و انتخاب گزینه «کارت به کارت».

- مبلغ مورد نظر برای انتقال را وارد کنید سپس بر روی گزینه «انتخاب کارت مقصد» کلیک کنید.

- شماره کارت گیرنده را وارد کرده و اطلاعات مفید کارت خود از جمله CVV2 و تاریخ انقضا را ثبت کنید. بر روی گزینه «دریافت رمز پویا» کلیک کنید.

- رمز پویا به شماره همراه ثبتشده در کارگزاری مفید ارسال میشود.

- پس از دریافت رمز، گزینه «انتقال وجه» را انتخاب کنید تا تراکنش انجام شود.

- در صورت تمایل، کارتهای پرتراکنش را میتوانید در همین بخش ذخیره کنید.

لازم به ذکر است که مفید کارت نیز مانند هر کارت بانکی دیگر، در دستگاههای ATM قابل استفاده است. همچنین مفید کارت در اکثر اپلیکیشنهای پرداختی (مانند آپ، سکه، تاپ و…) نیز قابل استفاده است. فقط کافی است اطلاعات کارت را وارد کرده و مراحل انتقال را تکمیل کنید.

کارتبهکارت بهعنوان یکی از پرکاربردترین روشهای انتقال وجه در نظام بانکی ایران، نقش مهمی در تسهیل پرداختهای روزمره ایفا میکند. این روش با امکان انتقال آنی وجه، دسترسی آسان از طریق اپلیکیشنها، خودپردازها و سامانههای بانکی، به یکی از ابزارهای اصلی مدیریت مالی شخصی تبدیل شده است. با وجود محدودیتهایی مانند سقف روزانه انتقال و نیاز به اطلاعات امنیتی کارت، کارتبهکارت همچنان سریعترین و در دسترسترین گزینه برای انتقال پول میان افراد محسوب میشود.

بیشتر بخوانید: سامانه پل چیست؟

سوالات متداول

۱. کارت به کارت به چه معناست؟

انتقال وجه از یک کارت بانکی به کارت دیگر از طریق دستگاه خودپرداز، اینترنت بانک، اپلیکیشن یا موبایل بانک را کارت به کارت میگویند.

۲. سقف کارت به کارت چقدر است؟

سقف روزانه کارت به کارت از طریق موبایل، اینترنت و ATM برابر با ۱۰ میلیون تومان است؛ برای مبالغ بالاتر، باید از پایا یا ساتنا استفاده کرد.

۳. مفید کارت چه تفاوتی با سایر کارتها دارد؟

مفید کارت، یک کارت بانکی شتابی است که امکان انتقال سریع وجه بین حساب کارگزاری و سیستم بانکی را فراهم میکند و برای سرمایهگذاران کارگزاری مفید طراحی شده است.