استراتژی Long call butterfly در اختیار معامله

لانگ کال باترفلای (long call butterfly) یکی از استراتژیهای هوشمندانه در بازارهای مالی است و برای شرایطی بهکار میرود که معاملهگر انتظار دارد قیمت دارایی پایه در بازه مشخصی نوسان داشته باشد و تغییرات چشمگیر رخ ندهد.

این استراتژی در اختیار معامله (Option) بهعنوان ابزاری منعطف، به سرمایهگذاران این امکان را میدهد که بر اساس پیشبینی خود از روند قیمت داراییها، استراتژیهای مختلفی برای کسب سود یا مدیریت ریسک پیادهسازی کنند. با ترکیب چند موقعیت اختیار خرید در قیمتهای اعمال مختلف، این استراتژی بازدهی محدود اما قابل پیشبینی و ریسک کنترلشدهای ایجاد میکند و به سرمایهگذار این فرصت را میدهد که حتی در بازارهای کمنوسان نیز از سود بهرهبرداری کند.

دسترسی سریعتر به مطالب

مفهوم استراتژی Long Call Butterfly

استراتژی پروانهای خرید که به نام long call butterfly نیز شناخته میشود، یکی از روشهای ترکیبی و چند مرحلهای در اختیار معامله است. این استراتژی برای شرایطی طراحی شده که انتظار داریم نوسانات بازار کاهش پیدا کند یا قیمت دارایی تغییر زیادی نداشته باشد و در بازه مشخصی باقی بماند. در این حالت، معاملهگر میتواند با ریسک محدود و سود مشخص از این وضعیت بهرهمند شود.

مزایا و معایب استراتژی Long Call Butterfly

مزایا

- حداکثر زیان تنها به مقدار پریمیوم محدود میشود و از ابتدا قابل محاسبه است.

- در صورت تحقق پیشبینی (ثبات قیمت در نزدیکی قیمت اعمال میانی)، سود استراتژی نیز مشخص است.

- در صورت حرکت شدید قیمت به بالا یا پایین، زیان معاملهگر از ابتدا محدود و قابل کنترل است.

- نسبت به برخی استراتژیهای پوششی دیگر مثل Straddle یا Strangle هزینه پایینتری دارد.

معایب

- در استراتژی Long Call Butterfly، سقف سود مشخص است و حتی در بهترین حالت (زمانی که قیمت دقیقاً در قیمت میانی قرار گیرد)، بازده از این مقدار فراتر نمیرود.

- اجرای همزمان چهار موقعیت اختیار خرید (دو خرید و دو فروش) نیاز به مدیریت دقیق معاملات دارد و ممکن است برای برخی از افراد کمی دشوار باشد.

- کاهش ارزش زمانی به نفع فروشنده آپشن است، اما در این استراتژی چون معاملهگر به طور همزمان خریدار و فروشنده اختیار خرید است، تأثیر این عامل باید بهدرستی مدیریت شود.

ساختار استراتژی لانگ کال باترفلای

در این روش، معاملهگر چهار قرارداد اختیار خرید (Call Option) با یک تاریخ سررسید را به شکل زیر باز میکند:

- خرید یک اختیار خرید (Long Call) با قیمت اعمال پایین

- فروش دو اختیار خرید (Short Call) با یک قیمت اعمال میانی

- خرید یک اختیار خرید (Long Call) با قیمت اعمال بالا

در این ترکیب، قراردادهای فروختهشده مرکز استراتژی را تشکیل میدهند و دو قرارداد خریداریشده (بالا و پایین) نقش پوششدهنده (حفاظتکننده) ریسک را دارند.

استراتژی Long Call Butterfly بر این فرض استوار است که قیمت دارایی پایه در تاریخ سررسید، در نزدیکی قیمت اعمال میانی باقی خواهد ماند. اگر چنین اتفاقی رخ دهد، اختیار خریدهای خریداریشده و فروختهشده به نحوی همدیگر را پوشش میدهند که معاملهگر به بیشترین سود ممکن میرسد.

اما اگر قیمت دارایی در زمان سررسید بیشازحد بالا یا پایین برود، این استراتژی بهگونهای طراحی شده که ضرر معاملهگر محدود به خالص هزینه اولیه اجرای موقعیت (پرمیوم) خواهد بود.

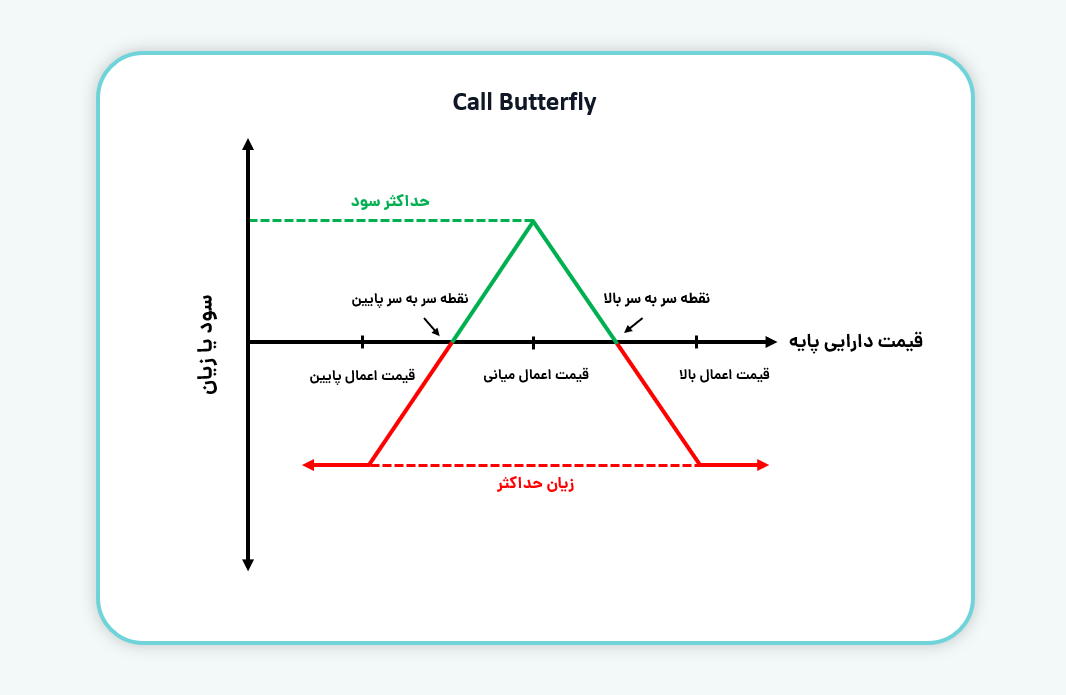

این نمودار به شکل یک پروانه با بالهایی در دو طرف قیمت میانی دیده میشود:

- نوک پروانه (قله سود): جایی که قیمت در سررسید نزدیک به قیمت اعمال میانی است.

- بالهای پروانه (محدوده زیان): دو طرف ، جایی که قیمت از بازه مورد انتظار فاصله میگیرد و معامله وارد زیان میشود، اما همچنان زیان محدود باقی میماند.

سود و زیان در استراتژی call Butterfly

حداکثر زیان: برابر با تفاوت بین مجموع پرمیومهای پرداختی و پرمیومهای دریافتی است.

حداکثر سود: از تفاضل فاصله قیمت اعمال قرارداد میانی و قیمت اعمال قرارداد پایینی، منهای خالص هزینه اولیه (یعنی اختلاف مجموع پرمیومهای پرداختی و دریافتی) به دست میآید.

نقطه سر به سر پایین: این نقطه قیمتی جایی است که اگر قیمت دارایی پایه در زمان سررسید به آن برسد، معاملهگر از زیان خارج شده و به سود صفر میرسد. برای محاسبه آن، کافی است هزینه خالص اولیه استراتژی را به قیمت اعمال پایینترین اختیار خرید اضافه کنید.

نقطه سر به سر بالا: در این نقطه هم معاملهگر دقیقاً از زیان خارج شده و وارد سود صفر میشود. برای بهدست آوردن این مقدار، هزینه خالص اولیه را از قیمت اعمال بالاترین اختیار خرید کم میکنیم.

مثال عددی

فرض کنید معاملهگری بر این باور است که قیمت یک سهم، که اکنون ۱۰۰ تومان است، تا زمان سررسید تغییر قابل توجهی نخواهد داشت و در همین محدوده باقی میماند. در چنین شرایطی، او میتواند از استراتژی Long Call Butterfly برای کسب سود با ریسک محدود استفاده کند.

در این استراتژی، معاملهگر:

- یک قرارداد اختیار خرید (Call) با قیمت اعمال ۹۰ تومان خریداری میکند و برای آن ۱۲ تومان پریمیوم میپردازد.

- دو قرارداد اختیار خرید (Call) با قیمت اعمال ۱۰۰ تومان میفروشد و بابت هر قرارداد ۶ تومان پریمیوم دریافت میکند (در مجموع ۱۲ تومان).

- یک قرارداد اختیار خرید (Call) دیگر با قیمت اعمال ۱۱۰ تومان خریداری میکند و برای آن ۲ تومان پریمیوم میپردازد.

حالت اول: اگر در زمان سررسید، قیمت سهم دقیقاً ۱۰۰ تومان باشد:

- اختیار خرید با قیمت ۹۰ تومان، ۱۰ تومان در سود است.

- اختیارهای فروش (در قیمت ۱۰۰) بیارزش میشوند.

- اختیار خرید با قیمت ۱۱۰ بیارزش میشود.

سود ناخالص برابر با ۱۰ تومان خواهد بود و پس از کسر پریمیوم (۲ تومان)، سود خالص ۸ تومان به دست میآید که بیشترین سود ممکن در این استراتژی است.

حالت دوم: اگر قیمت سهم کمتر از ۹۰ تومان یا بیشتر از ۱۱۰ تومان باشد:

در این حالت، تمام قراردادها بیارزش میشوند و معاملهگر فقط همان ۲ تومان هزینه اولیه را از دست میدهد.

حالت سوم: اگر قیمت سهم بین ۹۲ تا ۱۰۸ تومان باشد:

با توجه به اینکه قیمت چقدر به قیمت میانی (۱۰۰ تومان) نزدیک باشد، میزان سود کاهش یا افزایش پیدا میکند. با فاصله گرفتن قیمت از ۱۰۰ تومان، میزان سود به صورت تدریجی کاهش مییابد.

چرا از استراتژی Long Call Butterfly استفاده میکنیم؟

- برای کسب سود در بازارهایی که ثبات قیمتی وجود دارد یا نوسانات کم شده است. بیشترین سود زمانی به دست میآید که قیمت دارایی در تاریخ سررسید دقیقاً برابر با قیمت میانی قراردادهای فروش باشد.

- در صورتی که قیمت دارایی از بازه تعیینشده خارج شود (خیلی بالا یا خیلی پایین برود)، بیشترین ضرر همان مبلغ اولیهای خواهد بود که برای باز کردن این موقعیت پرداخت شده است.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

نکات مهم درباره استراتژی لانگ کال باترفلای

- اثر زوال زمانی (Time Decay): با نزدیک شدن به تاریخ سررسید، ارزش زمانی آپشنها کاهش مییابد و باتوجه به موقعیت قیمت دارایی نسبت به قیمتهای اعمال، اثرات متفاوتی دارد. در استراتژی Long Call Butterfly، زمانی که قیمت دارایی به قیمت اعمال میانی نزدیک باشد، زوال زمانی به نفع معاملهگر عمل کرده و موقعیت سریعتر به سود میرسد. اما اگر قیمت به سمت بالهای پروانه (اعمال بالا و پایین) حرکت کند، زوال زمانی میتواند به ضرر معاملهگر باشد، زیرا ارزش موقعیت کاهش مییابد.

- اثر نوسانپذیری ضمنی (Implied Volatility): کاهش نوسانپذیری ضمنی معمولاً باعث کاهش قیمت آپشنها میشود. در استراتژی Long Call Butterfly، کاهش نوسانپذیری به نفع معاملهگر است، زیرا ارزش آپشنهای فروختهشده زودتر کاهش مییابد و هزینه خروج از موقعیت پایینتر خواهد بود.

زمانهای مناسب برای استفاده از استراتژی لانگ کال باترفلای

- زمانی که انتظار میرود قیمت دارایی در محدوده خاصی تثبیت شود.

در دورههایی که بازار پس از یک حرکت قوی وارد فاز استراحت یا خنثی میشود. - استفاده از لانگ کال باترفلای پیش از رویدادهایی با انتظارات کماثر (مثلاً گزارشهای مالی).

استراتژی Long Call Butterfly گزینهای مناسب برای معاملهگرانی است که انتظار دارند قیمت دارایی پایه در بازهای مشخص باقی بماند و بهدنبال کسب سود با ریسک محدود و قابل محاسبه هستند. این روش بهویژه در بازارهای با نوسان پایین و در آستانه رویدادهای کماثر میتواند ابزار مناسبی برای مدیریت سرمایه باشد.

محدود بودن زیان و قابلیت مدیریت آن، در کنار امکان کسب سود در بازاری با نوسان پایین، این استراتژی را به ابزاری کارآمد برای سرمایهگذارانی تبدیل میکند که به دنبال تصمیمگیری منطقی و حسابشده در بازار مشتقه هستند. اگرچه بازده این روش در مقایسه با استراتژیهایی مانند Straddle محدود است، اما بهدلیل سقف ضرر مشخص و هزینه پایینتر، گزینهای جذاب برای بسیاری از سرمایهگذاران محافظهکار یا کسانی است که به دنبال استراتژیهای کمریسک هستند.

سوالات متداول

۱. استراتژی Long Call Butterfly برای چه شرایطی در بازار مناسب است؟

برای زمانی که انتظار داریم قیمت دارایی پایه در یک محدوده خاص باقی بماند و نوسانات قابل توجهی نداشته باشد، این استراتژی سودآور است.

۲. بیشترین سود در استراتژی لانگ کال باترفلای چه زمانی حاصل میشود؟

زمانی که قیمت دارایی پایه در تاریخ سررسید دقیقاً برابر با قیمت اعمال میانی باشد.

۳. ریسک یا حداکثر زیان این استراتژی چقدر است؟

حداکثر زیان برابر است با هزینه اولیه پرداختی برای اجرای استراتژی که از ابتدا مشخص و محدود است.

عالی بود توضیحات شما

از ارائه نظر مثبت شما سپاسگزاریم.