استراتژی Short call butterfly در اختیار معامله

در بازار مشتقات و بهویژه اختیار معامله (Options)، استراتژیها نقش کلیدی در مدیریت ریسک و جهتدهی سرمایه دارند. یکی از استراتژیهای پیشرفته در معاملات آپشن، استراتژی Short Call Butterfly (پروانه فروش اختیار خرید) است. این استراتژی، برای شرایطی طراحی شده که معاملهگر انتظار دارد قیمت دارایی پایه در تاریخ سررسید از محدوده خاصی خارج شود. به عبارتی دیگر، این استراتژی برای مواقعی است که انتظار نوسانات زیاد در قیمت سهم وجود دارد.

دسترسی سریعتر به مطالب

مفهوم استراتژی Short Call Butterfly

استراتژی Short Call Butterfly یکی از روشهای پیشرفته در معاملات اختیار است که با ترکیبی از فروش و خرید چند قرارداد Call با قیمتهای اعمال مختلف اما تاریخ سررسید یکسان اجرا میشود. این استراتژی برای معاملهگرانی مناسب است که پیشبینی میکنند قیمت سهام از محدوده مشخصی (صعودی یا نزولی) بهطور چشمگیری خارج خواهد شد و انتظار نوسانات شدید در بازار دارند. در حالی که استراتژی Long Call Butterfly برای بازارهای کمنوسان و بدون روند طراحی شده، این استراتژی با وجود سود و زیان محدود، از حرکات شدید قیمت بهرهمند میشود.

استراتژی Short Call Butterfly با تمرکز بر جمعآوری پرمیوم در محدوده قیمتی محدود، از استراتژیهای سادهتری مانند Long Call متمایز است و بر پایه تحلیل دقیق و پیشبینی رفتار بازار طراحی شده است.

ساختار استراتژی Short Call Butterfly

استراتژی Short Call Butterfly از ترکیب سه موقعیت اختیار خرید (Call) با قیمتهای اعمال متفاوت تشکیل شده است:

- فروش یک اختیار خرید (Call) با قیمت اعمال پایین

- خرید دو اختیار خرید (Call) با قیمت اعمال میانی

- فروش یک اختیار خرید (Call) با قیمت اعمال بالا

هر یک از قراردادها باید دارای شرایط زیر باشند:

۱. همگی مربوط به یک دارایی پایه مشخص (مانند سهام یک شرکت) باشند.

۲. تاریخ سررسید یکسانی داشته باشند.

۳. تعداد سهام تحت پوشش در هر قرارداد برابر باشد (برای مثال، ۱۰۰ سهم).

۴. قیمتهای اعمال بهصورت متوالی و با فواصل مساوی یا متناسب انتخاب شوند.

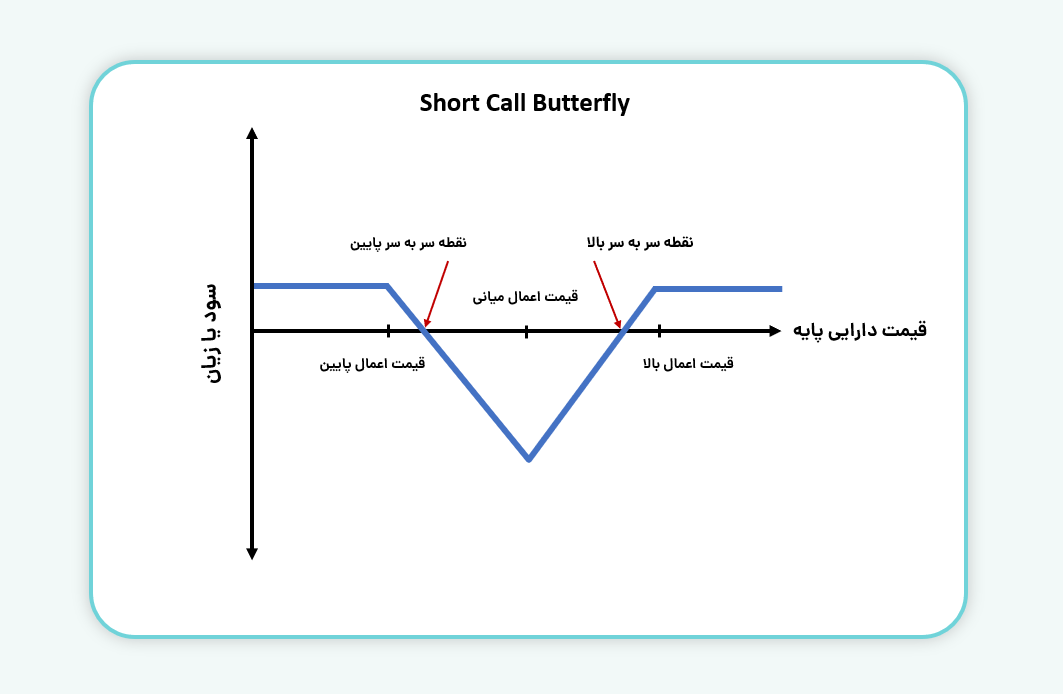

در این ساختار، فاصله بین قیمتهای اعمال باید بهصورت متوالی و با فواصل مساوی یا منطقی انتخاب شوند. این ویژگی باعث ایجاد ساختاری متقارن در سود و زیان میشود، اما برخلاف Long Call Butterfly که سود در مرکز آن قرار دارد، در Short Call Butterfly بیشترین زیان در مرکز است و سود در نوسانات شدید قیمت نهفته است.

مزایا و معایب Short Call Butterfly

مزایا

- ریسک کنترلشده: حداکثر زیان به اختلاف بین قیمتهای اعمال و پرمیوم خالص دریافتی محدود است.

- دریافت پرمیوم اولیه: با فروش دو قرارداد Call، پرمیوم در ابتدای معامله دریافت میشود.

- قابلیت انعطافپذیری: امکان انتخاب قیمتهای اعمال بر اساس شرایط بازار وجود دارد.

- سود از افت ارزش زمانی: با نزدیک شدن به سررسید، قراردادهای فروختهشده دچار افت ارزش زمانی میشوند که به نفع موقعیت است.

معایب

- سود محدود: حداکثر سود معمولاً به پرمیوم خالص دریافتی یا اختلاف قیمتهای اعمال محدود میشود.

- پیچیدگی اجرایی: مدیریت همزمان چهار قرارداد و تحلیل دقیق رفتار قیمت، برای معاملهگران مبتدی دشوار است.

- هزینههای بالای معامله: این استراتژی شامل چهار موقعیت است و کارمزد بیشتری نسبت به استراتژیهای سادهتر دارد.

- نیازمند حرکت قیمتی بزرگ: موفقیت وابسته به خروج قیمت دارایی پایه از محدوده مشخصی است. در غیر این صورت ممکن است زیان ایجاد شود.

سود و زیان در استراتژی Short Call Butterfly

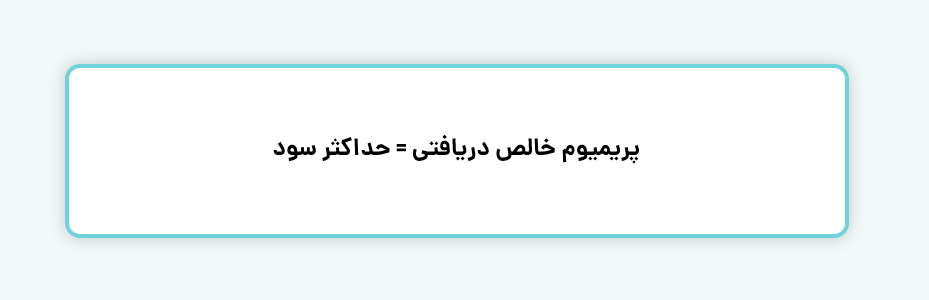

در این استراتژی حداکثر سود زمانی رخ میدهد که قیمت دارایی پایه در تاریخ سررسید خارج از محدوده دو قیمت اعمال بالا و پایین باشد. در این صورت مقدار سود برابر است با:

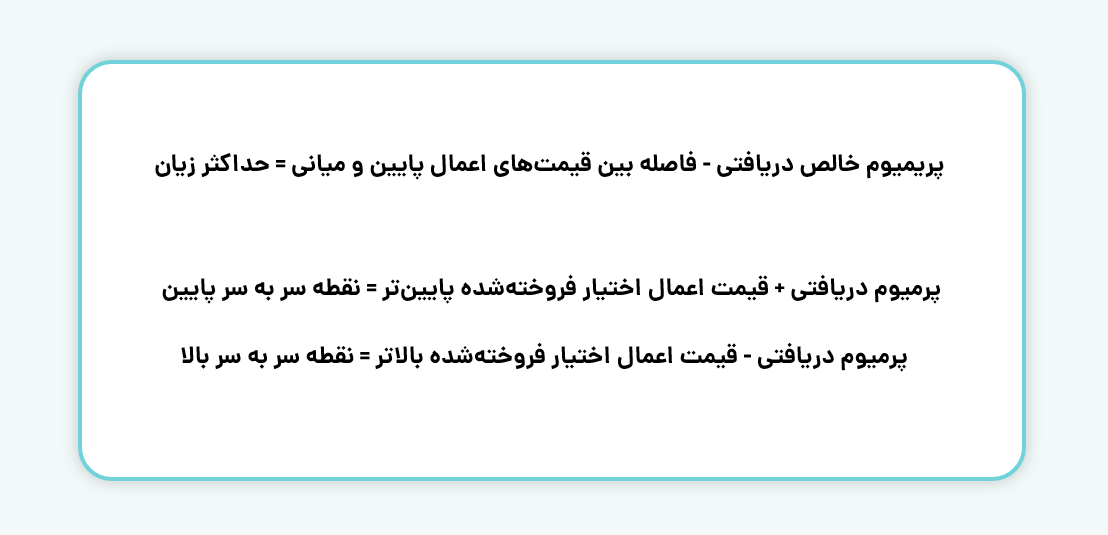

حداکثر زیان زمانی که قیمت دارایی پایه دقیقاً برابر با قیمت اعمال میانی باشد. مقدار زیان و نقاط سر به سر برابر است با:

مراحل اجرای استراتژی Short Call Butterfly

۱. تحلیل بازار

پیش از اجرای معامله، اطمینان حاصل کنید که سهم انتخابی در آستانه یک حرکت قیمتی قابل توجه باشد. این نوسان ممکن است ناشی از عواملی مانند انتشار گزارشهای مالی، اخبار مهم اقتصادی یا شکست محدودههای حمایتی و مقاومتی در نمودار باشد. بهرهگیری از تحلیل تکنیکال و بنیادی برای ارزیابی این پتانسیل، بخش ضروری از فرآیند تصمیمگیری محسوب میشود.

۲. انتخاب قیمتهای اعمال

سه قیمت متوالی و منطقی (مثل ۹۵۰، ۱۰۰۰، ۱۰۵۰) برای ساختاردهی دقیق استراتژی انتخاب کنید.

۳. اجرای معامله

فروش یک Call با قیمت اعمال پایین و دریافت پرمیوم

خرید دو Call با قیمت اعمال میانی و پرداخت پرمیوم

فروش یک Call با قیمت اعمال بالا و دریافت پرمیوم

۴. مدیریت موقعیت

موقعیت را تا سررسید در نظر بگیرید، و در صورت دستیابی به سود مناسب یا کاهش احتمال تحقق سناریوی مورد انتظار، از موقعیت خارج شوید تا از مواجهه با ریسکهای غیرضروری در روزهای پایانی جلوگیری کنید.

بیشتر بخوانید: اصطلاحات اختیار معامله را بیشتر بشناسید

مثال عددی

فرض کنید قیمت فعلی سهم «ایرانخودرو» در بازار برابر با ۱۰,۰۰۰ ریال است و شما انتظار دارید که قیمت سهم در تاریخ سررسید یا بهطور قابلتوجهی افزایش یا کاهش یابد و از این محدوده خارج شود. برای استفاده از این پیشبینی، تصمیم میگیرید از استراتژی Short Call Butterfly استفاده کنید.

در این استراتژی، شما چهار قرارداد اختیار خرید را به شکل زیر معامله میکنید:

فروش ۱ قرارداد Call با قیمت اعمال ۹,۵۰۰ و دریافت پرمیوم ۹۰۰ ریال

خرید ۲ قرارداد Call با قیمت اعمال ۱۰,۰۰۰ و پرداخت پرمیوم ۵۵۰ ریال برای هر قرارداد

فروش ۱ قرارداد Call با قیمت اعمال ۱۰,۵۰۰ و دریافت پرمیوم ۳۰۰ ریال

در نتیجه پرمیوم خالص دریافتی برابر است با: ۱۰۰ ریال = (۵۵۰ × ۲) – (۹۰۰ + ۳۰۰)

با توجه به اینکه اندازه هر قرارداد برابر با ۱۰۰۰ سهم است، مبلغ واقعی پرمیوم خالص دریافتی برابر است با: ریال ۱۰۰,۰۰۰ = ۱۰۰ × ۱۰۰۰

سناریوهای ممکن در سررسید:

۱. اگر قیمت سهم کمتر از ۹,۵۰۰ یا بیشتر از ۱۰,۵۰۰ باشد: در این حالت، تمام قراردادهای اختیار بیارزش یا خنثی میشوند و شما صرفاً پرمیوم دریافتی اولیه (۱۰۰,۰۰۰ ریال) را حفظ میکنید.

۲. اگر قیمت سهم ۱۰,۰۰۰ ریال باشد: در این حالت، تنها قراردادهای خرید میانی در سود هستند، اما زیان ناشی از قرارداد فروش پایینتر باعث بیشترین ضرر ممکن در این استراتژی میشود.

حداکثر زیان ۴۰۰,۰۰۰ ریال است (اختلاف ۵۰۰ ریالی بین قیمتهای اعمال ضربدر ۱۰۰۰ سهم منهای پرمیوم دریافتی اولیه)

نقطه سر به سر پایین: از جمع قیمت اعمال پایین و پرمیوم خالص دریافتی ( ۹,۶۰۰ ریال = ۹,۵۰۰ + ۱۰۰) بهدست میآید.

نقطه سر به سر بالا: از تفریق پرمیوم دریافتی از قیمت اعمال بالا ( ۱۰,۴۰۰ ریال = ۱۰,۵۰۰ − ۱۰۰ ) بهدست میآید.

هدف استراتژی Short Call Butterfly

- این استراتژی زمانی بهکار گرفته میشود که معاملهگر انتظار دارد قیمت دارایی پایه در مقابل رویدادهایی مانند اخبار مهم اقتصادی یا تحولات بازار بهطور قابل توجهی افزایش یا کاهش یابد و از محدوده قیمتی مشخصی خارج شود.

- در بازار سرمایه ایران، اجرای بهینه این استراتژی در سهام شرکتهای بزرگ و پرمعامله که قراردادهای اختیار فعال و عمق بازار مناسبی دارند، امکانپذیر است.

- این استراتژی برای افرادی مناسب است که قصد دارند از نوسانات شدید قیمت در هر دو جهت (افزایش یا کاهش) بهرهبرداری کنند و در عین حال بهدنبال حفظ ریسک در سطحی کنترلشده هستند.

نکته: انتخاب نمادهایی با نوسان تاریخی پایین، اما با پتانسیل جهش قیمتی، میتواند به اثر بخشی این استراتژی کمک کند.

تاثیر زمان بر Short Call Butterfly

در این استراتژی، با گذر زمان، ارزش قراردادهای فروختهشده سریعتر کاهش مییابد، که به نفع معاملهگر است. اگر این کاهش بیشتر از افت ارزش اختیارهای خریداریشده باشد، استراتژی وارد حاشیه سود میشود.

- بهترین زمان اجرای این استراتژی در هفتههای پایانی پیش از سررسید است.

- معاملهگر باید آماده اصلاح یا بستن موقعیت در صورت تغییر ناگهانی قیمت باشد.

ضرایب یونانی در استراتژی

در استراتژی Short Call Butterfly، درک صحیح از ضرایب یونانی برای مدیریت ریسک و تحلیل رفتار موقعیت بسیار حیاتی است.

دلتا (Δ): در ابتدای ایجاد موقعیت، دلتا تقریباً نزدیک به صفر است، زیرا ساختار این استراتژی شامل خرید و فروش اختیارهای Call با تأثیر خنثی بر جهت بازار است. با نزدیک شدن به تاریخ سررسید، در صورتی که قیمت دارایی پایه از محدوده قیمتهای اعمال خارج شود (به سمت بالا یا به سمت پایین)، دلتا به سرعت افزایش یا کاهش مییابد و به یک سمت متمایل میشود.

گاما (Γ): گاما در نزدیکی قیمت اعمال میانی بالاترین مقدار را دارد. یعنی در آن نقطه، هر تغییر کوچک در قیمت دارایی پایه، دلتا را بهسرعت تغییر میدهد.

تتا (Θ): تتای این استراتژی منفی است. یعنی با گذشت زمان و نزدیک شدن به سررسید، ارزش زمانی اختیارها کاهش یافته و موقعیت دچار افت ارزش میشود. بهویژه زمانی که قیمت دارایی پایه در محدوده قیمتهای اعمال باقی بماند.

وگا (ν): در این استراتژی، وگا منفی است. به این معنا که با افزایش نوسان ضمنی، موقعیت زیانده میشود و در مقابل، کاهش نوسان به سود موقعیت خواهد بود. دلیل آن، حساسیت بیشتر موقعیت به ارزش زمانی اختیارهای فروختهشده است که در شرایط نوسانی بالا افزایش مییابد.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

استراتژی Short Call Butterfly به معاملهگر این امکان را میدهد تا از نوسانات شدید قیمت در هر دو جهت (صعودی یا نزولی) بهرهبرداری کند، در حالی که ریسک و سود آن بهطور مشخص محدود شدهاست. اجرای موفق این استراتژی نیازمند تسلط بر ساختار ترکیبی اختیارها، توانایی تحلیل بازار و مدیریت دقیق موقعیت است.

سوالات متداول

۱. استراتژی Short Call Butterfly برای چه شرایطی مناسب است؟

این استراتژی زمانی مناسب است که پیشبینی میشود قیمت دارایی پایه از محدوده مشخصی (در جهت صعودی یا نزولی) بهشدت خارج شود.

۲. حداکثر سود و زیان این استراتژی چقدر است؟

حداکثر سود برابر با پرمیوم دریافتی اولیه است و حداکثر زیان زمانی رخ میدهد که قیمت دارایی در سررسید در قیمت اعمال میانی قرار گیرد، که به اختلاف قیمتهای اعمال منهای پرمیوم دریافتی محدود میشود.

۳. بهترین زمان اجرای این استراتژی چه زمانی است؟

معمولاً در شرایطی که انتظار نوسانات شدید قیمت وجود دارد و در هفتههای پایانی قبل از سررسید که افت ارزش زمانی بیشتر به نفع موقعیت است.