بدهیهای جاری چیست؟

در مدیریت مالی، بدهیهای جاری بهعنوان یکی از اجزای اصلی ترازنامه، نقش تعیینکنندهای در ارزیابی سلامت مالی شرکتها ایفا میکنند. این بدهیها که نشاندهنده تعهدات کوتاهمدت یک کسبوکار هستند، میتوانند بر نقدینگی و پایداری مالی یک شرکت تاثیر داشته باشند. در این مطلب، با نگاهی تحلیلی به مفهوم بدهی های جاری، انواع آن، اهمیت و راهکارهای مدیریت آن میپردازیم.

دسترسی سریعتر به مطالب

مفهوم بدهیهای جاری

بدهیهای جاری تعهدات مالی کوتاهمدتی هستند که شرکت موظف است آنها را ظرف مدت یک سال یا یک چرخه عملیاتی (که ممکن است کمی طولانیتر باشد) تسویه کند. این بدهیها معمولاً از محل داراییهای جاری مانند وجه نقد، حسابهای دریافتنی یا موجودی کالا پرداخت میشوند. بر اساس استانداردهای حسابداری بینالمللی و اصول پذیرفتهشده حسابداری، هر تعهدی با سررسید کمتر از ۱۲ ماه در این دسته قرار میگیرد.

نکات کلیدی درباره بدهیهای جاری

- تعهدات کوتاهمدت: بدهی های جاری، تعهدات مالی شرکت هستند که باید ظرف یک سال یا یک چرخه عملیاتی تسویه شوند.

- تسویه با داراییهای جاری: این بدهیها معمولاً از طریق داراییهای جاری مانند وجه نقد، حسابهای دریافتنی یا موجودی کالا پرداخت میشوند.

- انواع بدهی های جاری: بدهی های جاری شامل حسابهای پرداختنی، اسناد پرداختنی، سود سهام پرداختنی، مالیات معوق و سایر بدهیهای کوتاهمدت میشوند.

- اهمیت برای تحلیل مالی: بررسی بدهی های جاری برای سرمایهگذاران و بستانکاران بسیار مهم است، زیرا نشاندهنده توانایی شرکت در مدیریت نقدینگی و پایداری مالی آن است.

اهمیت بدهیهای جاری

بدهیهای جاری معیاری کلیدی برای ارزیابی نقدینگی و سلامت مالی شرکتها هستند. بالا بودن میزان بدهیهای جاری در مقایسه با داراییهای جاری میتواند نشانهای از فشار مالی یا مشکلات نقدینگی باشد که ریسک مالی شرکت را افزایش میدهد. در مقابل، نسبت پایین بدهی های جاری نشاندهنده توانایی بهتر شرکت در تسویه تعهدات کوتاهمدت است.

تحلیلگران مالی از نسبتهایی مانند نسبت جاری (تقسیم داراییهای جاری بر بدهیهای جاری) و نسبت آنی برای سنجش توانایی شرکت در مدیریت تعهدات کوتاهمدت و حفظ جریان نقدی پایدار استفاده میکنند. مدیریت موثر بدهیهای جاری برای حفظ اعتبار و سلامت مالی شرکت حیاتی است، زیرا پرداخت بهموقع این بدهیها تاثیر مستقیمی بر عملکرد کلی و پایداری مالی سازمان دارد.

انواع بدهیهای جاری در حسابداری مالی

بدهی های جاری، نقش مهمی در مدیریت نقدینگی و ارزیابی سلامت مالی شرکت دارند. در ادامه، به بررسی مهمترین انواع بدهی های جاری میپردازیم:

۱. حسابها و اسناد پرداختنی

این نوع بدهیها مبالغی را شامل میشود که شرکت به دلیل خرید کالاها یا خدمات به تأمینکنندگان بدهکار است. حسابهای پرداختنی نشاندهنده تعهدات مالی ناشی از خریدهای اعتباری است که باید در بازه زمانی کوتاهمدت تسویه شوند.

۲. ذخیره مالیات یا مالیات پرداختنی

بر اساس قوانین مالیاتی، شرکتها در پایان دوره مالی، مالیات بر درآمد خود را تخمین میزنند. از آنجا که مبلغ دقیق مالیات ممکن است هنوز قطعی نشده باشد، این مبلغ بهعنوان ذخیره مالیات در حسابهای مالی ثبت میشود تا تعهدات مالیاتی آینده پوشش داده شود.

۳. پیشدریافتها

پیشدریافتها مبالغی هستند که شرکت پیش از ارائه کالا یا خدمات از مشتریان دریافت میکند. این مبالغ، تعهد شرکت برای تحویل کالا یا ارائه خدمت در آینده را نشان میدهند.

۴. حقوق و مزایای پرداختنی

این نوع بدهی، تعهداتی نظیر حقوق و دستمزد کارکنان، حق بیمهها و سایر مزایا را شامل میشود که هنوز پرداخت نشدهاست. این مبالغ معمولاً در پایان هر دوره مالی محاسبه و ثبت میشوند تا تعهدات شرکت به کارکنان مشخص شود.

۵. سود سهام پرداختنی

سود سهامی که توسط هیئت مدیره تصویب شده و در انتظار پرداخت به سهامداران است، بهعنوان بدهی جاری در ترازنامه ثبت میشود. طبق قوانین ایران، این سود باید حداکثر ظرف ۸ ماه پس از تصویب در مجمع عمومی به سهامداران پرداخت شود.

۶. سایر تعهدات کوتاهمدت

این گروه شامل اقلام متنوعی مانند اجارههای معوق، تعهدات ناشی از قراردادهای کوتاهمدت یا سایر بدهیهای نقدی است که باید در طول یک سال مالی تسویه شوند.

بدهیهای جاری در ترازنامه

بدهی های جاری بخش کلیدی ترازنامه شرکتها هستند و تاثیر بسزایی در تصمیمگیریهای مدیریتی و سرمایهگذاری دارند.

- جزئی از بدهیهای کل: بدهی های جاری در بخش بدهیها و حقوق صاحبان سهام ترازنامه قرار دارند و شامل تعهدات کوتاهمدتی مانند حسابهای پرداختنی، وامهای کوتاهمدت، اوراق قرضه، مالیاتهای معوق و سایر تعهدات با سررسید کمتر از یک سال هستند.

- تمایز از بدهیهای غیرجاری: این بدهیها از بدهیهای بلندمدت جدا میشوند تا شناسایی تعهدات کوتاهمدت آسانتر شود.

- شاخص نقدینگی: بدهی های جاری معیاری برای ارزیابی نقدینگی شرکت هستند. داراییهای جاری باید به اندازه کافی وجود داشته باشند تا این تعهدات را پوشش دهند. نسبتهای مالی مانند نسبت جاری و نسبت آنی برای سنجش این توانایی به کار میروند.

- تاثیر بر اعتبار و هزینه سرمایه: وجود بدهیهای جاری بالا میتواند توانایی شرکت در اخذ وامهای جدید با نرخ بهره مناسب را محدود کند و به رتبه اعتباری آن آسیب برساند، که در نتیجه هزینههای تامین سرمایه را افزایش میدهد.

- مدیریت جریان نقدی: مدیریت صحیح بدهی های جاری برای حفظ تعادل جریان نقدی ضروری است. تأخیر در پرداخت این بدهیها میتواند به اعتبار شرکت آسیب زده و جریمههای مالی به دنبال داشته باشد.

- اهمیت برای سرمایهگذاران: سرمایهگذاران از بدهی های جاری برای ارزیابی ریسک و پایداری مالی شرکت استفاده میکنند. شرکتهایی با نسبت بالای بدهی به دارایی ممکن است بهعنوان گزینههای سرمایهگذاری پرریسک تلقی شوند.

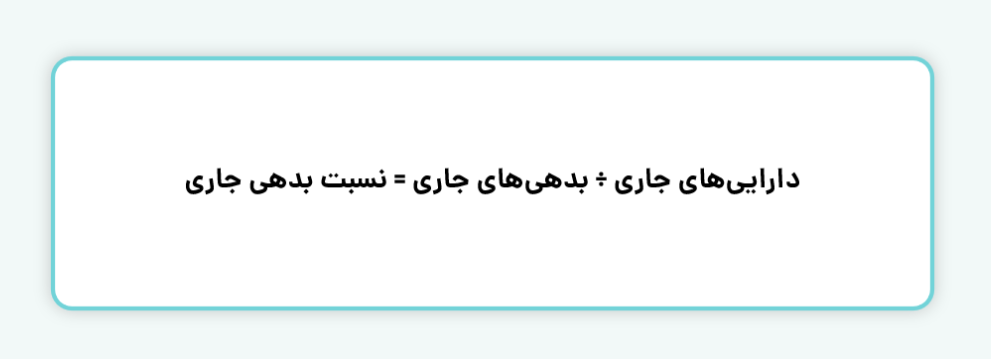

محاسبه نسبت بدهی جاری

نسبت بدهی جاری یکی از شاخصهای مهم در تحلیل مالی است که نشان میدهد شرکت تا چه اندازه میتواند بدهیهای کوتاهمدت خود را با داراییهای جاری خود پوشش دهد. این نسبت، ارتباط بین بدهیهای جاری و داراییهای جاری شرکت را نشان میدهد و دیدگاهی روشن از توانایی شرکت در مدیریت نقدینگی کوتاهمدت ارائه میدهد. فرمول محاسبه نسبت بدهی های جاری به شرح زیر است:

تفاوت بدهی جاری و غیرجاری در حسابداری

بدهیهای جاری و غیرجاری در حسابداری بر اساس مدت زمان سررسید و نحوه تسویه از یکدیگر متمایز میشوند. بدهی های جاری تعهدات مالی کوتاهمدتی هستند که باید ظرف یک سال یا یک چرخه عملیاتی تسویه شوند، مانند حسابهای پرداختنی، مالیات معوق و وامهای کوتاهمدت و معمولاً از محل داراییهای جاری پرداخت میشوند.

در مقابل، بدهیهای غیرجاری، تعهدات بلندمدت هستند که سررسید آنها بیش از یک سال است، مانند وامهای بانکی بلند مدت یا اوراق قرضه و اغلب از منابع بلندمدت تأمین مالی میشوند. این تمایز برای تحلیل نقدینگی و سلامت مالی شرکت حیاتی است، زیرا بدهی های جاری بر مدیریت جریان نقدی کوتاهمدت تأثیر میگذارند، در حالی که بدهیهای غیرجاری به برنامهریزی مالی بلندمدت مربوط میشوند.

بدهی های جاری، بهعنوان یکی از ارکان اصلی ترازنامه، نه تنها معیاری برای سنجش نقدینگی و سلامت مالی شرکتها هستند، بلکه نقش تعیینکنندهای در تصمیمگیریهای مدیریتی و سرمایهگذاری ایفا میکنند. مدیریت صحیح این بدهیها، از طریق تحلیل نسبتهای مالی مانند نسبت جاری و نسبت آنی، به شرکتها کمک میکند تا تعادل جریان نقدی خود را حفظ کرده و از ریسکهای مالی ناشی از تعهدات کوتاهمدت اجتناب کنند.

برای سرمایهگذاران و بستانکاران، بررسی دقیق بدهی های جاری میتواند بینشی عمیق از پایداری مالی و توانایی شرکت در مدیریت تعهداتش ارائه دهد. آگاهی و مدیریت هوشمندانه بدهیهای جاری، عامل موفقیت در حفظ اعتبار، کاهش هزینههای تأمین سرمایه و تضمین رشد پایدار کسبوکارها است.

سوالات متداول

۱. بدهی های جاری چیست؟

بدهی های جاری تعهدات مالی کوتاهمدت (کمتر از یک سال) مانند حسابهای پرداختنی و حقوق معوق هستند که از داراییهای جاری تسویه میشوند. این بدهیها اهمیت بالایی برای ارزیابی نقدینگی و سلامت مالی شرکتها دارند، زیرا مدیریت صحیح آنها اعتبار و پایداری مالی را حفظ میکند.

۲. نسبت جاری چیست و چه کاربردی دارد؟

نسبت جاری (تقسیم داراییهای جاری بر بدهیهای جاری) توانایی شرکت در تسویه تعهدات کوتاهمدت را نشان میدهد. نسبت بالای ۱ نشانه نقدینگی بالا است و برای تحلیل جریان نقدی و سلامت مالی استفاده میشود.

۳. تفاوت بدهیهای جاری و غیرجاری چیست؟

بدهی های جاری شامل تعهدات کوتاهمدت (کمتر از یک سال) مانند مالیات معوق هستند، در حالی که بدهیهای غیر جاری تعهدات بلندمدت (بیش از یک سال) نظیر وامهای بانکی را دربرمیگیرند. این تفاوت برای تحلیل نقدینگی و برنامهریزی مالی بلندمدت حیاتی است.