در ترازنامه شرکت ها به چه مواردی باید توجه کنیم؟

برای سرمایهگذاری و بررسی عملکرد یک شرکت، نخستین گام داشتن اطلاعات مالی روشن و قابل اعتماد است. بسیاری از افراد تنها به سود یا زیان شرکت توجه میکنند، اما واقعیت این است که برای شناخت درست وضعیت یک کسبوکار باید نگاه عمیقتری به گزارشهای مالی آن داشت.

در این میان، یکی از گزارشهایی که نقشی کلیدی در تصمیمگیری سرمایهگذاران ایفا میکند، ترازنامه است. ترازنامه به شما کمک میکند بفهمید یک شرکت واقعاً در چه شرایطی قرار دارد، توان مالی آن چقدر است و تا چه حد میتواند در آینده رشد کند. در ادامه به بررسی ترازنامه و نکات مهمی که باید هنگام تحلیل آن مدنظر داشت میپردازیم.

دسترسی سریعتر به مطالب

ترازنامه چیست؟

برای سنجش وضعیت مالی و عملکرد یک شرکت، بررسی صورتهای مالی اولین گام است. این صورتها اطلاعات دقیقی درباره داراییها، بدهیها و سرمایه شرکت ارائه میکنند و آشنایی با اجزای آنها برای تحلیل دقیق وضعیت مالی ضروری است.

ترازنامه گزارشی است که وضعیت مالی شرکت در پایان یک دوره زمانی مشخص را نشان میدهد و خلاصهای از داراییها، بدهیها و حقوق صاحبان سهام را در اختیار قرار میدهد. این گزارش معمولاً در پایان سال مالی تهیه میشود و گاهی به صورت دورهای (سهماهه، ششماهه یا نهماهه) نیز منتشر میشود.

با ترازنامه میتوان فهمید که شرکت چه داراییهایی دارد (مثل زمین، ساختمان، وجه نقد)، چه میزان بدهی دارد و سرمایه سهامداران چه وضعیتی دارد. از آنجا که ترازنامه وضعیت مالی را در یک نقطه زمانی مشخص نمایش میدهد، گاهی به آن «صورت وضعیت مالی» یا «صورت شرایط مالی» نیز گفته میشود. این گزارش اطلاعات کلیدی درباره ساختار سرمایه، نقدینگی و انعطافپذیری مالی شرکت در اختیار تحلیلگران قرار میدهد.

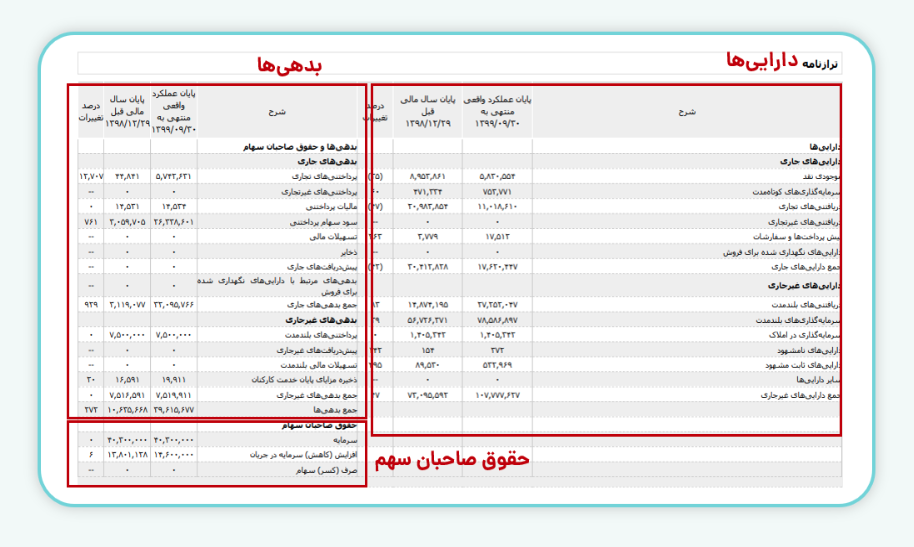

تصویر زیر نمونهای از یک ترازنامه است که میتوان اجزای مختلف آن را بررسی و تحلیل کرد.

داراییها در ترازنامه شرکتها

در ترازنامه، داراییها به دو گروه اصلی تقسیم میشوند: داراییهای جاری و داراییهای غیرجاری.

- داراییهای جاری: داراییهایی هستند که طی یک سال مالی آینده قابلیت تبدیل به نقدینگی دارند؛ مانند پول نقد، سرمایهگذاریهای کوتاهمدت و کالاهای آماده فروش. این داراییها نشاندهنده توان شرکت در مدیریت نقدینگی و پوشش بدهیهای کوتاهمدت است.

- داراییهای غیرجاری: داراییهایی که نقد کردن آنها در کوتاهمدت انتظار نمیرود؛ مانند زمین، ساختمان، ماشینآلات و سرمایهگذاریهای بلندمدت. این داراییها بیانگر استراتژیهای بلندمدت شرکت برای رشد و ایجاد سود پایدار هستند.

به طور خلاصه، سهم بالای داراییهای جاری، قدرت شرکت در تامین نیازهای مالی کوتاهمدت و سرمایهگذاری عملیاتی را نشان میدهد و داراییهای غیرجاری، برنامهریزی بلندمدت و تمرکز بر ارزشآفرینی برای سهامداران را منعکس میکند.

بدهیها در ترازنامه شرکتها

در ترازنامه، بدهیهای شرکت نیز مانند داراییها به دو دسته بدهیهای جاری و بدهیهای غیرجاری تقسیم میشوند:

- بدهیهای جاری (کوتاهمدت): این بدهیها تعهداتی هستند که شرکت باید ظرف یک سال مالی آینده پرداخت کند. از جمله این بدهیها میتوان به وامها و قراردادهای پرداختی با سررسید کمتر از یک سال، حسابهای پرداختی تجاری، بدهی به شرکتهای وابسته، اسناد پرداختی، پیشدریافتها و مالیات بر درآمد یا سود سهام اشاره کرد. بدهیهای جاری شاخص مهمی برای سنجش توان شرکت در مدیریت تعهدات کوتاهمدت و جریان نقدینگی است.

- بدهیهای غیرجاری (بلندمدت): این بدهیها سررسید بیش از یک سال دارند و پرداخت آنها در کوتاهمدت انتظار نمیرود. با این حال، از آنجا که معمولاً مقادیر سنگینی هستند، تأثیر مستقیم بر سرمایه سهامداران و استراتژیهای مالی شرکت دارند. نمونههایی از بدهیهای غیرجاری شامل حسابهای پرداختی بلندمدت، پیشدریافتهای بلندمدت و تسهیلات مالی با سررسید بلندمدت است.

حقوق صاحبان سهام در ترازنامه شرکتها

حقوق صاحبان سهام بیانگر بخشی از داراییهای شرکت است که پس از تسویه تمام بدهیها، متعلق به سهامداران باقی میماند و در واقع نمایانگر ثروت خالص شرکت است. بررسی این بخش کمک میکند تصویر دقیقتری از وضعیت مالی و عملکرد شرکت به دست آورید.

افزایش یا کاهش حقوق صاحبان سهام همیشه نشاندهنده عملکرد عملیاتی خوب یا زیان شرکت نیست. معمولاً افزایش حقوق صاحبان سهام ناشی از سود خالص شرکت و رشد سود انباشته است، اما ممکن است به دلیل تجدید ارزیابی داراییها یا افزایش سرمایه هم رخ دهد که الزاماً نشاندهنده عملکرد بهتر عملیاتی نیست.

به همین ترتیب، کاهش حقوق صاحبان سهام همیشه به معنای زیانده بودن شرکت نیست. برای مثال، اگر شرکت بخشی از سود خود را به صورت سود تقسیمی به سهامداران پرداخت کند، حقوق صاحبان سهام کاهش مییابد، بدون اینکه عملکرد شرکت ضعیف شده باشد. بنابراین بررسی دلیل تغییرات در این بخش، برای تحلیل درست شرکت ضروری است.

اجزای اصلی حقوق صاحبان سهام

- سرمایه: مبلغی که سهامداران برای مالکیت در شرکت پرداخت کردهاند.

- صرف سهام: مبلغ اضافی که هنگام عرضه سهام بالاتر از قیمت اسمی دریافت شده است.

- سود یا زیان انباشته: سودی که هنوز بین سهامداران تقسیم نشده و در شرکت باقی مانده است.

- سهام خزانه: سهامی که شرکت مجدداً از سهامداران خریداری کرده است.

- اندوخته قانونی: بخشی از سود که طبق قوانین باید در شرکت نگه داشته شود.

- سایر اندوختهها: اندوختههایی که خارج از محدوده قانونی هستند.

- مازاد تجدید ارزیابی داراییها: تغییرات ارزش داراییهای بلندمدت که میتواند موجب افزایش یا کاهش حقوق صاحبان سهام شود.

- اندوخته تسعیر ارز: تغییرات ناشی از نوسانات ارزی در داراییها و بدهیهای شرکتهای دولتی.

تحلیل این بخش به سرمایهگذاران کمک میکند تا توانایی شرکت در پوشش بدهیها، میزان منافع سهامداران و دلایل تغییرات در حقوق صاحبان سهام را به درستی درک کنند و تصمیمات سرمایهگذاری بهتری اتخاذ نمایند.

بیشتر بخوانید: چند اصطلاح کاربردی در تجزیه و تحلیل انواع شرکتها

سوالات متداول

ترازنامه گزارشی حاوی وضعیت داراییها، بدهیها و حقوق مالکان یک شرکت در بازه زمانی مشخصی است.

میزان داراییهای یک شرکت همواره برابر با مجموع بدهیها و حقوق صاحبان سهام آن است که به آن معادله اساسی حسابداری میگویند.

بدهی شرکت، حقوق صاحبان سهام، محل سرمایه گذاری، نسبت داراییها به سال قبل و…

ترازنامه از کجا قابل رویت است در سایت کدال خیلی جستجو کردم قبلا بود ولی الان دیگه نیست.

با سلام

در سایت کدال، ابتدا نماد یا نام شرکتی که قصد مطالعهی صورتهای مالی آن را دارید، جستوجو و انتخاب کنید. سپس در بخش نوع اطلاعیه، روی گزینه «اطلاعات و صورتهای مالی میاندورهای» کلیک کرده و دکمه جستجو را کلیک کنید.

با سلام و سپاس

برای کسب بهترین نتیجه از تحلیل ترازنامه،ترازنامه چند سال مالی متوالی را مقایسه کنیم؟ در کدال امکان مشاهده ترازنامه چندسال میسر است؟

باسلام، صورت های مالی از ابتدا در کدال وجود دارد و بر اساس تحلیل خودتون میتوانید سالهای بیشتری را بررسی و تحلیل کنید.