اختیار معامله (Option Contract) یکی از پیشرفتهترین و انعطافپذیرترین ابزارهای مالی مشتقه است که به سرمایهگذاران و معاملهگران امکان میدهد تا با مدیریت ریسک، از نوسانات قیمتی داراییهای مختلف سود کسب کنند یا زیانهای احتمالی را کاهش دهند. این ابزار در بازارهای مالی مدرن نقش کلیدی ایفا میکند.

تاریخچه اختیار معامله

ریشههای اختیار معامله به دوران باستان بازمیگردد، زمانی که بازرگانان برای مدیریت ریسکهای تجاری خود از قراردادهای مشابه استفاده میکردند. برای مثال، در یونان باستان، تالس میلتوس (Thales of Miletus) با پیشبینی برداشت زیتون، قراردادهایی برای اجاره دستگاههای روغنکشی منعقد کرد که میتوان آن را نوعی اختیار معامله ابتدایی دانست. با این حال، شکل مدرن اختیار معامله در قرن بیستم شکل گرفت.

در سال ۱۹۷۳، بورس شیکاگو (Chicago Board Options Exchange – CBOE) به عنوان اولین بورس تخصصی برای معاملات استاندارد اختیار معامله تاسیس شد. این رویداد نقطه عطفی در تاریخ بازارهای مالی بود، زیرا قراردادهای اختیار معامله برای اولین بار به صورت استاندارد و شفاف در دسترس عموم قرار گرفتند. مدل قیمتگذاری بلک شولز که در همان سال منتشر شد، به معاملهگران کمک کرد تا ارزش منصفانه قراردادهای اختیار را محاسبه کنند.

تعریف اختیار معامله

اختیار معامله (Option) نوعی ابزار مالی مشتقه است که به خریدار آن حق (اما نه الزام) میدهد تا دارایی پایهای مانند سهام، کالا، یا ارز را در قیمتی از پیش تعیینشده (قیمت اعمال) و در بازه زمانی مشخص یا تاریخ معینی خریداری کند یا بفروشد. این قراردادها به دو نوع اصلی اختیار خرید (Call Option) و اختیار فروش (Put Option) تقسیم میشوند که پایهگذار استراتژیهای متنوعی برای اهداف مختلف مانند اهرم مالی، پوشش ریسک، کسب درآمد، یا سفتهبازی هستند. با وجود پتانسیل بالای سودآوری در معاملات اختیار، سرمایهگذاران باید ریسکهای مرتبط با این ابزار را با دقت ارزیابی کنند، زیرا نوسانات بازار میتواند تأثیرات قابلتوجهی بر نتایج معاملات داشته باشد. اختیار معامله در بورس ابزار مالی چندمنظورهای است که انعطافپذیری بالایی به معاملهگران و سرمایهگذاران ارائه میدهد.

- اختیار خرید (Call Option): به خریدار امکان میدهد تا دارایی پایه را با قیمت اعمال مشخص و در زمان تعیینشده خریداری کند. خریدار این نوع قرارداد معمولا انتظار افزایش قیمت دارایی را دارد، در حالی که فروشنده انتظار کاهش یا ثبات قیمت را دارد.

- اختیار فروش (Put Option): به خریدار اجازه میدهد تا دارایی پایه را با قیمت اعمال مشخص و در زمان تعیینشده بفروشد. خریدار این قرارداد معمولا انتظار کاهش قیمت دارایی را دارد، در حالی که فروشنده انتظار افزایش یا ثبات قیمت را دارد.

معاملهگران و سرمایهگذاران از اختیار معاملهها برای اهداف مختلفی استفاده میکنند:

۱. سفتهبازی (Speculation): اختیار معاملهها به معاملهگران اجازه میدهند با سرمایهای کمتر نسبت به خرید مستقیم دارایی، از تغییرات قیمتی آن کسب سود کنند. این ابزار به دلیل اهرم مالی بالا، پتانسیل سودآوری قابلتوجهی ارائه میدهد. لازم به ذکر است که نوسانات شدید قیمتی و مکانیزم اهرم مالی موجود در این بازار، میتواند سرمایه افراد را متوجه زیان کرده یا حتی منجر به از بین رفتن کل سرمایه آنها شود

۲. پوشش ریسک (Hedging): سرمایهگذاران از اختیار معاملهها برای محافظت از سبد سرمایهگذاری خود در برابر نوسانات نامطلوب بازار استفاده میکنند. برای مثال، خرید اختیار فروش میتواند زیانهای ناشی از افت قیمت سهام را محدود کند.

۳. کسب درآمد: فروشندگان اختیار میتوانند با فروش قراردادهای اختیار خرید یا فروش، از پرمیوم پرداختی توسط خریدار درآمد کسب کنند. این استراتژی در بازارهای خنثی سودمند است.

برای معاملهگران حرفهای، شاخصهایی مانند حجم معاملات روزانه و تعداد موقعیتهای باز (Open Interest) از اهمیت بالایی برخوردارند، زیرا نشاندهنده نقدشوندگی و جذابیت یک قرارداد اختیار معامله در بازار هستند.

انواع سبکهای اعمال

- سبک آمریکایی: این نوع سبک را میتوان در هر زمان تا تاریخ سر رسید اعمال کرد، که انعطافپذیری بیشتری برای معاملهگران فراهم میکند.

- سبک اروپایی: این سبک تنها در تاریخ سر رسید قابل اعمال است، که معمولاً در بازارهای مبتنی بر شاخصها رایج است.

- سبک برمودایی: سبک برمودایی در قراردادهای اختیار معامله ترکیبی از سبکهای اروپایی و آمریکایی است.

قراردادهای اختیار معامله در ایران، معمولا به سبک اروپایی اعمال میشوند. اعمال قرارداد به معنای استفاده از حق خرید یا فروش دارایی پایه طبق شرایط قرارداد است. انتخاب سبک اعمال در قراردادهای اختیار معامله به استراتژی معاملهگر و نوع بازار بستگی دارد.

اصطلاحات رایج در اختیار معامله

برای موفقیت در معاملات اختیار، تسلط بر اصطلاحات کلیدی ضروری است. در ادامه، مهمترین اصطلاحات توضیح داده شدهاند:

- دارایی پایه (Underlying Asset): داراییهایی مانند سهام، شاخص، کالا یا ارز که قرارداد اختیار معامله بر اساس آن تنظیم میشود.

- قیمت اعمال (Strike Price): قیمتی که خریدار میتواند دارایی را در آن قیمت خریداری کند یا به فروش برساند.

- تاریخ سر رسید (Expiration Date): زمانی که قرارداد آپشن منقضی میشود و دیگر قابل اجرا نیست.

- پرمیوم (Premium): هزینهای که خریدار برای خرید قرارداد به فروشنده پرداخت میکند. این مبلغ تحت تاثیر عواملی مانند قیمت دارایی پایه، نوسانات بازار و زمان باقیمانده تا تاریخ سر رسید قرار دارد.

- اختیار خرید (Call Option): قرارداد اختیاری که به خریدار حق خرید دارایی پایه را میدهد.

- اختیار فروش (Put Option): قرارداد اختیاری که به خریدار حق فروش دارایی پایه را میدهد.

- In-the-Money – ITM: زمانی که اعمال قرارداد سودآور است (برای Call، قیمت دارایی پایه بالاتر از قیمت اعمال؛ برای Put، قیمت دارایی پایه پایینتر از قیمت اعمال).

- Out-of-the-Money – OTM: زمانی که اعمال قرارداد سودآور نیست.

- At-the-Money – ATM: زمانی که قیمت دارایی پایه تقریباً برابر با قیمت اعمال است.

- ارزش ذاتی (Intrinsic Value): سود بالقوهای که با اعمال فوری قرارداد به دست میآید.

- ارزش زمانی (Time Value): بخشی از پرمیوم که به زمان باقیمانده تا تاریخ سر رسید و نوسانات بازار بستگی دارد.

- نوسانپذیری (Volatility): میزان تغییرات قیمت دارایی پایه که بر ارزش قرارداد اختیار معامله تأثیر میگذارد. نوسانپذیری ضمنی به پیشبینی بازار از نوسانات آینده دارایی پایه اشاره دارد. همچنین نوسانپذیری تاریخی نوسانات گذشته دارایی پایه است.

بیشتر بخوانید: اصطلاحات اختیار معامله را بیشتر بشناسید

انواع موقعیتها در اختیار معامله

اختیار معامله بر اساس نوع و سبک اعمال به دستههای مختلفی تقسیم میشود:

خرید اختیار معامله خرید

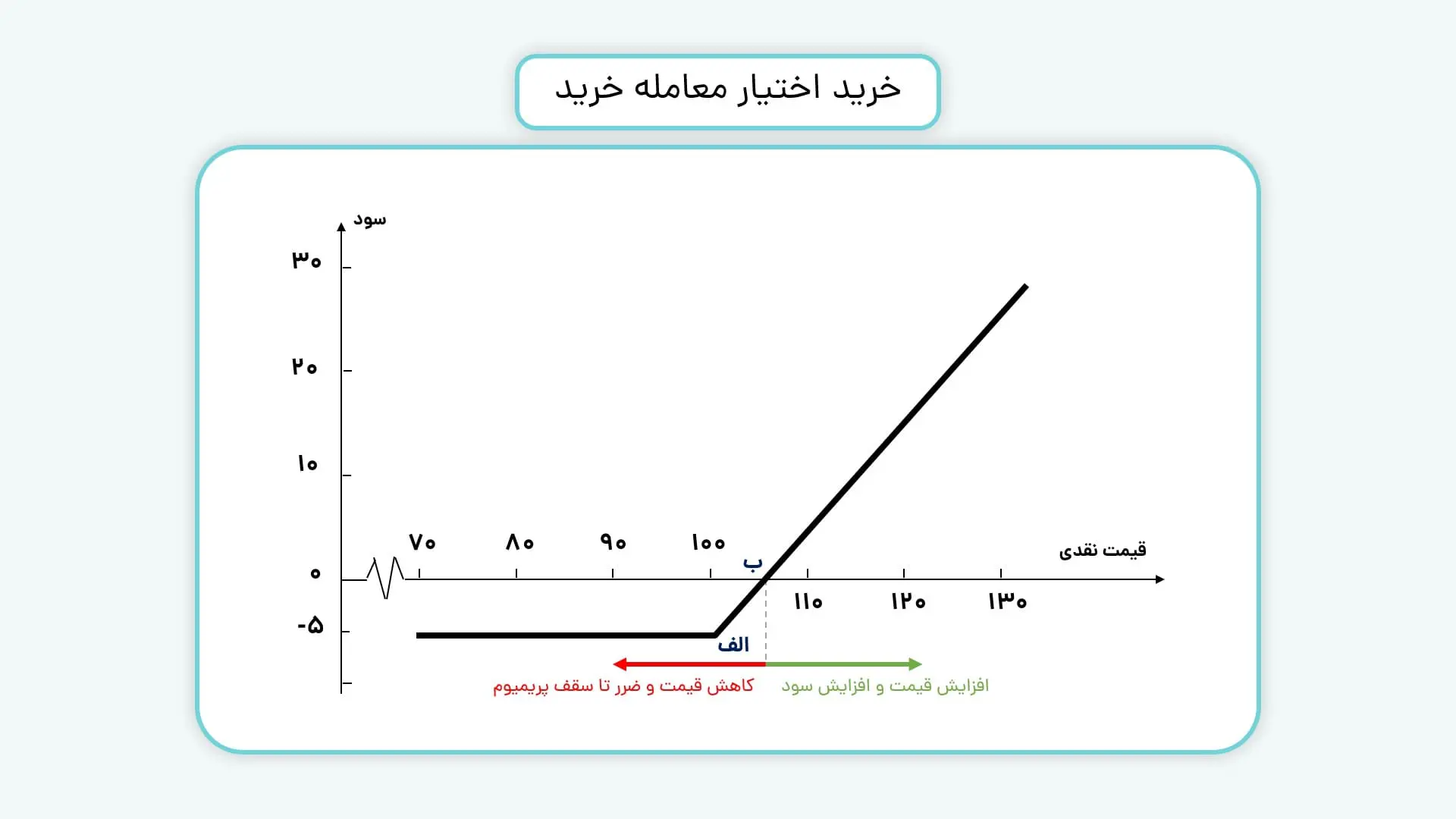

این نوع اختیار معامله به خریدار این انتخاب را میدهد تا در صورت تمایل، مقدار مشخصی از یک دارایی را در آینده، در زمان و قیمتی معین خریداری کند.

با توجه به نمودار زیر فرض کنید خریدار اختیار معامله خرید، قرارداد را به مبلغ ۵ تومان از فروشنده اختیار معامله خریده است (پریمیوم). قیمت اعمال قرارداد اختیار معامله نیز برابر ۱۰۰ تومان و سررسید قرارداد هم ۲ ماه آینده است. اگر در زمان سررسید، قیمت نقدی دارایی پایه در بازار بیشتر از قیمت اعمال باشد، خریدار از این افزایش قیمت منتفع خواهد شد. به این صورت که اگر قیمت نقدی دارایی پایه در بازار به ۱۳۰ تومان رسیده باشد، اما قیمت اعمال ۱۰۰ تومان باشد، اعمال قرارداد اختیار معامله برای خریدار ارزانتر از خرید همان دارایی در بازار نقدی تمام خواهد شد و خریدار با اعمال اختیار خرید، ۲۵ تومان (۳۰ تومان منهای ۵ تومان) سود خواهد کرد.

توجه داشته باشید که افزایش قیمت از نقطه الف تا ب (تصویر بالا) سودی برای خریدار اختیار خرید نخواهد داشت. چرا که این بازه برابر با اختلاف مبلغ پریمیوم (۵ تومان) تا سطح صفر است.

در مقابل اگر قیمت نقدی در بازار، پایینتر از قیمت اعمال در زمان سررسید باشد، خریدار میتواند از حق خود استفاده نکرده و قرارداد خود را اعمال نکند. بنابراین الزامی برای فروشنده ایجاد نشده و ضرر خریدار محدود به مبلغ پرداختی برای پریمیوم خواهد بود.

ریسک در خرید اختیار خرید: اگر قیمت دارایی پایه تا تاریخ سر رسید به بالاتر از قیمت اعمال نرسد، قرارداد Out-of-Money میشود و منقضی میشود. در این حالت، خریدار تنها پرمیوم پرداختی را از دست میدهد و هیچ تعهدی برای خرید دارایی ندارد.

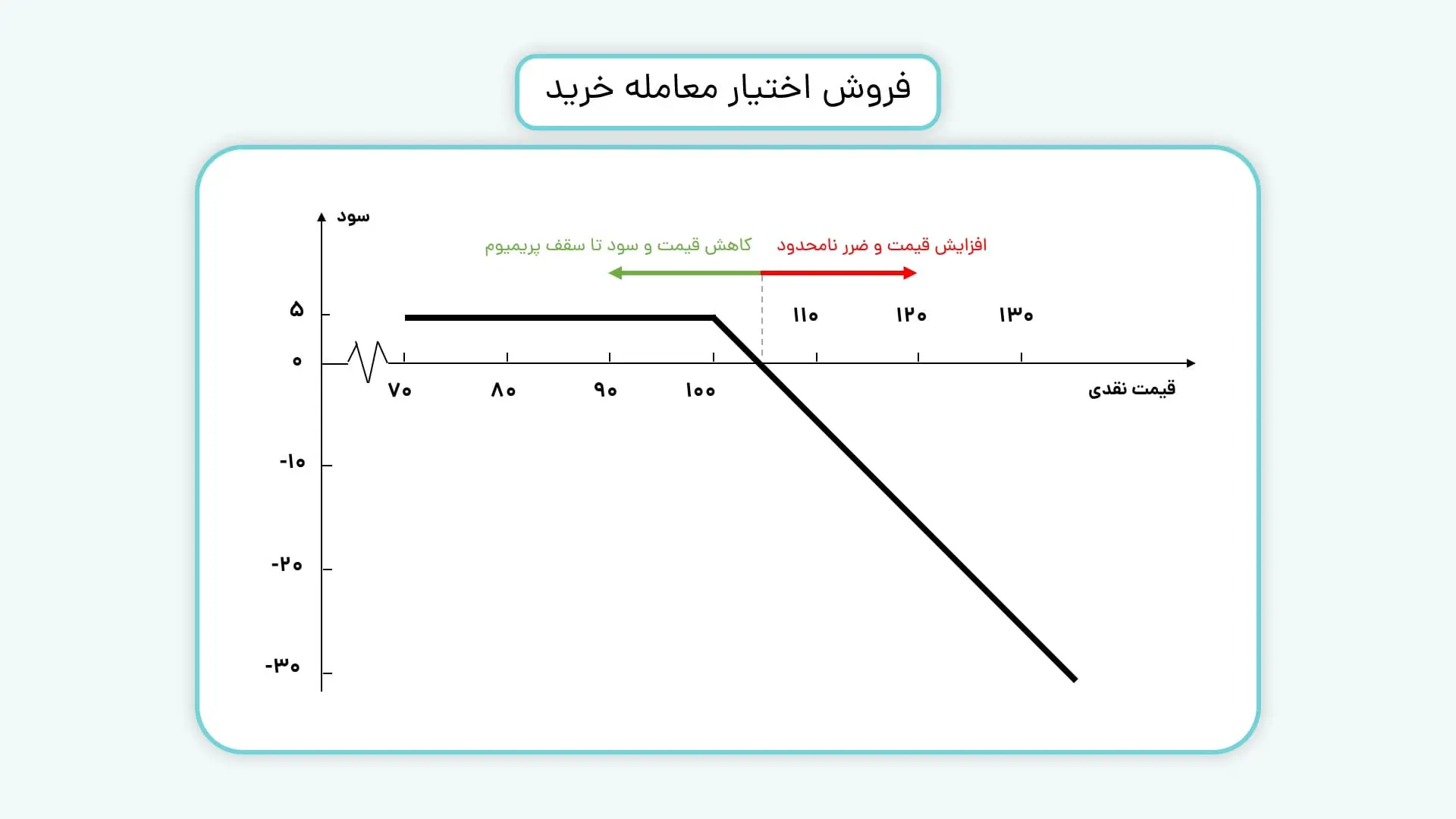

فروش اختیار معامله خرید

موقعیت فروش اختیار معامله خرید، عکس خرید اختیار معامله خرید است. در این قرارداد با کاهش قیمت نقدی نسبت به قیمت اعمال، فروشنده به اندازه مبلغ دریافتی پریمیوم سود خواهد کرد. در مقابل اگر قیمت افزایش یابد، به اندازه افزایش قیمت نقدی دارایی پایه نسبت به قیمت اعمال، متضرر خواهد شد.

سناریوهای فروش اختیار خرید

۱. انقضای بیارزش قرارداد: اگر قیمت دارایی پایه در تاریخ سر رسید برابر یا کمتر از قیمت اعمال باشد، قرارداد برای خریدار بیارزش میشود و اعمال نمیشود. در این حالت، فروشنده پرمیوم را به عنوان سود دریافت میکند.

۲. اعمال قرارداد توسط خریدار: اگر قیمت دارایی پایه از قیمت اعمال بالاتر برود، خریدار ممکن است قرارداد را اعمال کند. در این صورت، فروشنده موظف است دارایی را با قیمت اعمال به خریدار بفروشد. اگر فروشنده دارایی پایه را نداشته باشد، باید آن را با قیمت بالاتر بازار خریداری کند و به خریدار تحویل دهد، که منجر به زیان فروشنده میشود.

خرید اختیار معامله فروش

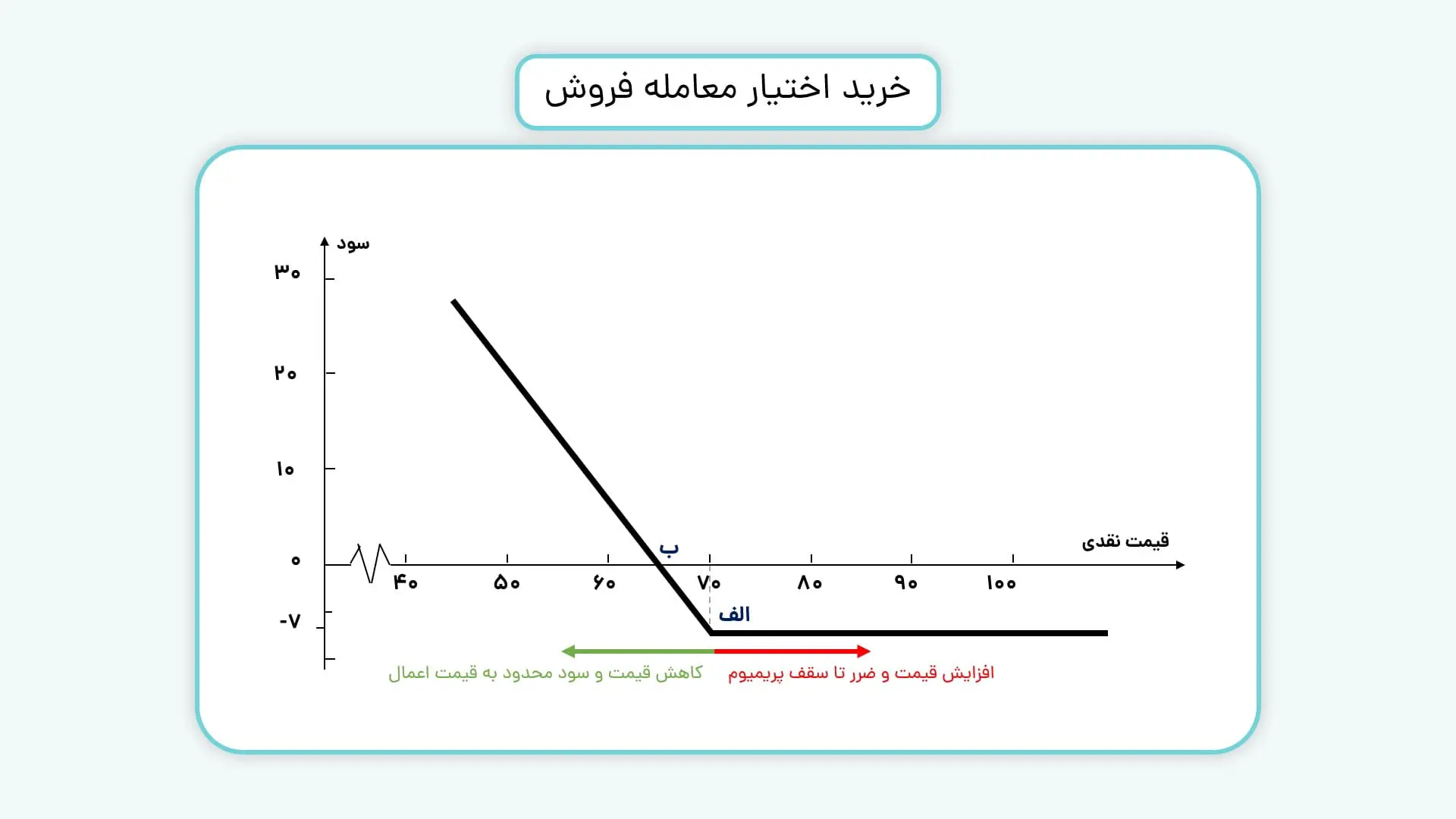

این روش برای کسب سود از کاهش قیمت دارایی پایه یا محافظت از دارایی در برابر افت قیمت استفاده میشود. خریدار با پرداخت پرمیوم، حق فروش دارایی به قیمت اعمال را کسب میکند. سود بالقوه در صورت کاهش شدید قیمت دارایی میتواند قابل توجه باشد، اما حداکثر زیان به پرمیوم پرداختی محدود است. خریداران اختیار فروش معمولاً دیدگاه نزولی دارند و پیشبینی میکنند که قیمت دارایی پایه تا قبل از سر رسید به کمتر از قیمت اعمال کاهش مییابد.

برای درک بهتر موقعیت خرید اختیار معامله فروش، نمودار زیر را در نظر بگیرید. فرض کنید قیمت اختیار معامله (پریمیوم) ۷ تومان و قیمت اعمال ۷۰ تومان است. اگر قیمت نقدی دارایی پایه، کمتر از قیمت اعمال گردد، برای خریدار اختیار معامله فروش بهتر است تا از اختیار خود استفاده کند. مثلا فرض کنید قیمت نقدی دارایی به ۵۰ تومان رسیده ولی خریدار اختیار معامله فروش، با اعمال اختیار خود میتواند دارایی پایه را به قیمت ۷۰ تومان به فروش برساند. در این حالت خریدار اختیار معامله فروش به اندازه ۱۳ تومان (قیمت اعمال منهای پریمیوم) سود خواهد کرد.

البته توجه داشته باشید که کاهش قیمت از نقطه الف تا نقطه ب (مشخص شده در تصویر بالا) همچنان عایدی برای خریدار اختیار معامله نخواهد داشت. چرا که این فاصله برابر با مبلغ پرداختی پریمیوم (۷ تومان) تا نقطه صفر است.

همچنین اگر قیمت نقدی دارایی پایه افزایش یابد، منطقی نیست که خریدار از اختیار معامله خود استفاده کند و نهایتا تا سقف قیمت پریمیوم متضرر خواهد شد.

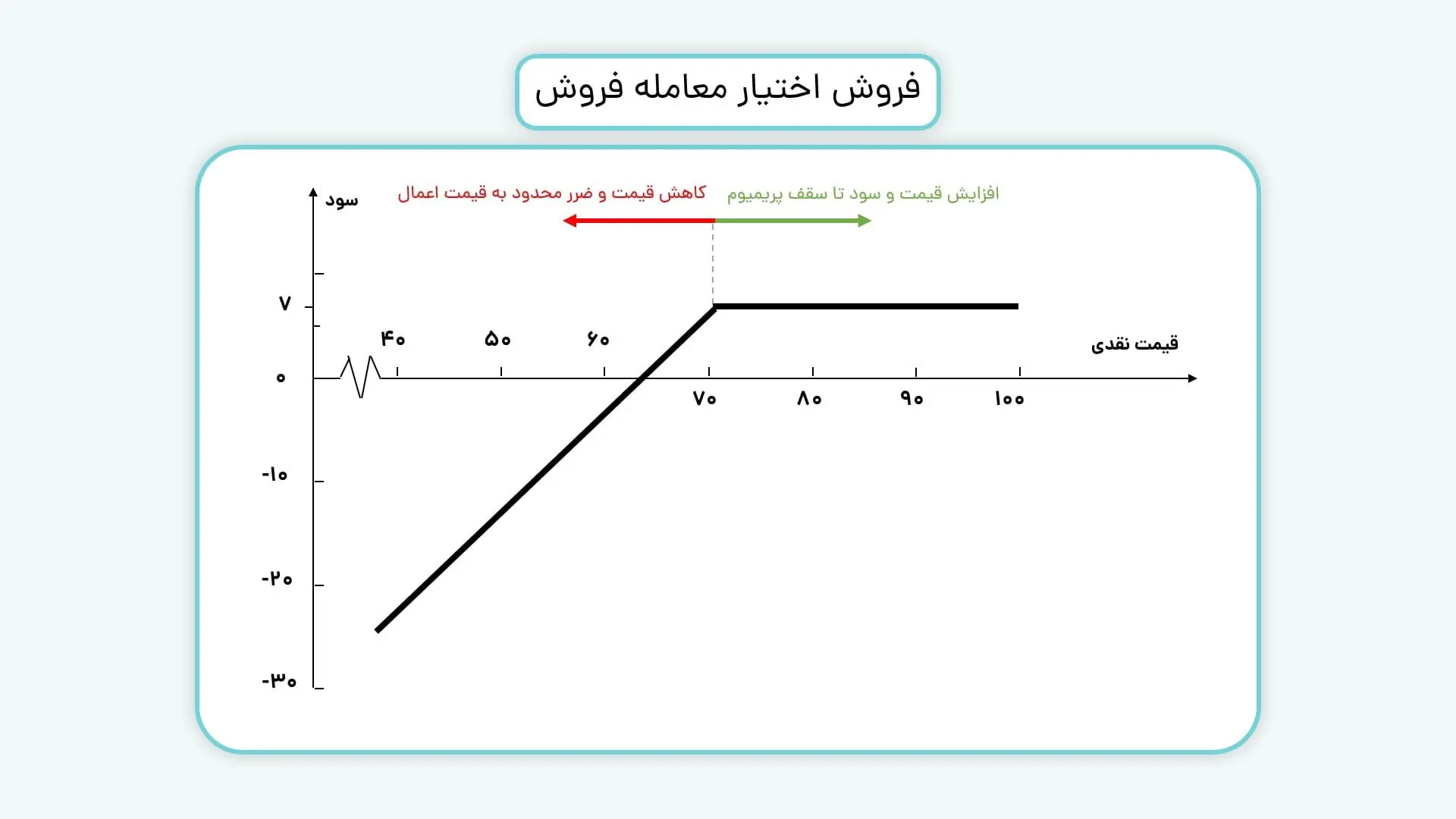

فروش اختیار معامله فروش

موقعیت فروش اختیار معامله فروش نیز عکس خرید اختیار معامله فروش است. در این قرارداد افزایش قیمت دارایی پایه منجر به سود فروشنده اختیار معامله تا سقف پریمیوم (۷ تومان) خواهد شد. کاهش قیمت دارایی پایه نیز هر چه نسبت به مبلغ اعمال بیشتر باشد، ضرر فروشنده اختیار فروش نیز بیشتر میشود.

سناریوهای فروش اختیار فروش

۱. انقضای بیارزش قرارداد: اگر قیمت دارایی پایه در تاریخ سر رسید بالاتر از قیمت اعمال باشد، قرارداد بیارزش منقضی میشود و فروشنده پرمیوم را به عنوان سود نگه میدارد.

۲. اعمال قرارداد توسط خریدار: اگر قیمت دارایی پایه به کمتر از قیمت اعمال باشد، خریدار ممکن است قرارداد را اعمال کند. در این حالت، فروشنده موظف است دارایی را با قیمت اعمال (که بالاتر از قیمت بازار است) خریداری کند، که منجر به زیان میشود.

ریسک فروشنده اختیار فروش قابلتوجه است، زیرا قیمت دارایی پایه میتواند به شدت کاهش یابد و زیانهای بزرگی ایجاد کند. با این حال، برخی سرمایهگذاران از این استراتژی برای خرید سهام با قیمتی که مناسب میدانند استفاده میکنند، زیرا در صورت اعمال قرارداد، سهام را با قیمت اعمال دریافت میکنند و پرمیوم نیز سود اضافی برای آنها فراهم میکند.

وجه تضمین اختیار معامله سهام

به طور کلی وجه تضمین به ۲ دسته «وجه تضمین اولیه» و «وجه تضمین لازم» تقسیم میشود.

وجه تضمین اولیه

همانطور که پیشتر اشاره شد حق اعمال قرارداد، در اختیار شخصی است که موقعیت خرید را در قراردادهای اختیار معامله دارد. در نتیجه خریدار نیازی به تودیع وجه تضمین در هیچ یک از قراردادهای اختیار خرید و اختیار فروش ندارد. خریدار اختیار معامله برای ثبت سفارش صرفا باید به اندازه ارزش معامله به همراه کارمزدهای مربوطه در حساب عملیاتی خود پول داشته باشد. برای محاسبه ارزش معامله کافی است قیمت اختیار مورد نظر را در اندازه قرارداد ضرب کنید.

اما در مقابل چون فروشنده ملزم به اجرای تعهدات در قبال خریدار است، باید برای ثبت سفارش فروش مبلغی تحت عنوان وجه تضمین اولیه در حساب قدرت خرید خود در سامانههای معاملاتی داشته باشد. مبلغ وجه تضمین اولیه ثابت بوده و فقط در زمان ثبت سفارش فروش کاربرد دارد. شما میتوانید مبلغ وجه تضمین را در تابلو معاملاتی نماد مشاهده کنید.

وجه تضمین لازم

پس از ثبت سفارشات فروش (موقعیت باز معامله) بورس مبلغ نهایی وجه تضمین را تحت عنوان وجه تضمین لازم، در پایان جلسه معاملاتی محاسبه و اعلام میکند. در نتیجه بر اساس مبلغی که هر روز اعلام میشود، مشتری باید حداقل ۷۰ درصد از مبلغ اعلامی را در حساب قدرت خرید خود در سامانههای معاملاتی داشته باشد. در غیر این صورت اخطاریه افزایش وجه تضمین دریافت کرده و باید قدرت خرید خود را شارژ کند.

نحوه خرید و فروش اختیار معامله

برای ارسال سفارش برای نمادهای اختیار معامله، کافی است نماد مورد نظر را در سامانه ایزی تریدر یا مفید آنلاین جستجو کنید. پس از انتخاب نماد، جزئیاتی مانند تاریخ تسویه، وجه تضمین و قیمت اعمال نمایش داده میشود. در نهایت با وارد کردن تعداد و قیمت دلخواه میتوانید سفارش خرید یا فروش خود را مشابه سایر نمادهای بورسی ثبت کنید.

انواع تسویه در قراردادهای اختیار معامله

تسویه اختیار به دو روش اصلی انجام میشود:

۱. تسویه نقدی: در این روش، به جای انتقال فیزیکی دارایی پایه، تنها تفاوت بین قیمت اعمال و قیمت پایانی دارایی پایه در روز تسویه بین خریدار و فروشنده جابهجا میشود. این فرآیند یک روز کاری قبل از تاریخ سررسید انجام میشود. افرادی که موقعیت باز دارند، باید تا پایان مهلت تعیینشده، درخواست تسویه نقدی را از طریق سامانه معاملاتی ثبت کنند. این روش برای کسانی که قصد اعمال قرارداد دارند اما نمیتوانند وجه کامل تسویه فیزیکی را بپردازند، مناسب است. اگر تنها بخشی از قرارداد قابل تسویه نقدی باشد، آن بخش به صورت نقدی تسویه شده و مابقی به تسویه فیزیکی منتقل میشود. مبلغ نهایی، با توجه به نوع موقعیت (خرید یا فروش)، به حساب فرد واریز یا از آن کسر خواهد شد.

۲. تسویه فیزیکی: این نوع تسویه در روز سررسید قرارداد انجام میشود و دارایی پایه بین خریدار و فروشنده منتقل میشود. برای اجرای تسویه فیزیکی، فروشنده اختیار خرید و خریدار اختیار فروش باید دارایی پایه را در پرتفوی خود داشته باشند. در غیر این صورت، تسویه به صورت نقدی انجام خواهد شد.

در بسیاری از بازارهای مدرن، تسویه نقدی به دلیل سرعت و کارایی بیشتر ترجیح داده میشود. برای مثال، در قراردادهای اختیار بر روی شاخص S&P 500، تسویه همیشه نقدی است.

مدیریت ریسک در قراردادهای اختیار معامله

مدیریت ریسک یکی از مهمترین جنبههای اختیار معامله است، زیرا این ابزار میتواند سودآور و پرریسک باشد. در ادامه، روشهای کلیدی مدیریت ریسک توضیح داده شدهاند:

۱. تنوعبخشی (Diversification): سرمایهگذاری در قراردادهای اختیار با داراییهای پایه مختلف برای کاهش ریسک متمرکز. برای مثال، بهجای تمرکز روی یک شرکت خاص، میتوان قراردادهایی روی سهام، کالاها و شاخصها خرید. این رویکرد باعث میشود که زیان ناشی از عملکرد ضعیف یک دارایی با سود سایر داراییها جبران شود و تأثیر نوسانات یک بازار خاص بر کل پرتفوی کاهش یابد.

۲. پوشش ریسک (Hedging): استفاده از اختیار معامله برای محافظت از سبد سرمایهگذاری. بهعنوان مثال، خرید اختیار فروش برای سهام موجود در سبد میتواند از زیانهای ناشی از افت قیمت جلوگیری کند. استراتژیهایی مانند Covered Call (فروش اختیار خرید در کنار داشتن سهام) نیز میتوانند درآمد ثابت ایجاد کرده و ریسک کاهش قیمت را محدود کنند.

۳. تعیین حد ضرر (Stop-Loss): تعیین حد ضرر برای خروج از معاملات زیانده در زمان مناسب. این روش بهویژه برای معاملهگران کوتاهمدت مفید است. برای مثال، اگر ارزش یک اختیار خرید به دلیل افت قیمت دارایی پایه به زیر سطح مشخصی برسد، معاملهگر میتواند با فروش قرارداد، ضرر را محدود کند و از زیانهای بیشتر جلوگیری نماید.

۴. مدیریت سرمایه (Position Sizing): تخصیص تنها بخشی از سرمایه به قرارداد اختیار معامله برای جلوگیری از زیانهای بزرگ. بهعنوان مثال، معاملهگران حرفهای معمولاً کمتر از ۵٪ سرمایه خود را به یک قرارداد اختصاص میدهند. این روش از نابودی کل سرمایه در صورت پیشبینی نادرست جلوگیری کرده و امکان ادامه معاملات در بلندمدت را فراهم میکند.

۵. تحلیل نوسانات (Volatility Analysis): بررسی نوسانات تاریخی و ضمنی دارایی پایه برای پیشبینی بهتر رفتار بازار. ابزارهایی مانند وگا (Vega) در این تحلیل کمک میکنند. برای مثال، خرید قرارداد در بازارهای با نوسانپذیری پایین میتواند هزینه پریمیوم را کاهش دهد، در حالی که فروش قرارداد در بازارهای با نوسانپذیری بالا میتواند سودآور باشد.

۶. بررسی ضرایب یونانی: استفاده از ضرایب یونانی برای ارزیابی ریسکهای مرتبط با تغییرات قیمت، زمان و نوسانات. دلتا نشاندهنده حساسیت قیمت قرارداد به تغییر قیمت دارایی پایه است، تتا کاهش ارزش زمانی را نشان میدهد و گاما تغییرات دلتا را ارزیابی میکند. معاملهگران با تحلیل این ضرایب میتوانند تصمیمات آگاهانهتری بگیرند و ریسکهای مرتبط با هر قرارداد را بهتر مدیریت کنند.

۷. استراتژیهای ترکیبی و انعطافپذیر: استفاده از استراتژیهای ترکیبی مانند Spread (خرید و فروش همزمان قراردادها با قیمتهای توافقی یا تاریخ سر رسید متفاوت) یا Straddle (خرید همزمان اختیار خرید و فروش با قیمت توافقی یکسان) برای کاهش ریسک. این استراتژیها به معاملهگران اجازه میدهند در برابر سناریوهای مختلف بازار (صعودی، نزولی یا خنثی) انعطافپذیر باشند و احتمال زیان را کاهش دهند. برای مثال، در استراتژی Bull Call Spread، خرید یک اختیار خرید با قیمت توافقی پایین و فروش یک اختیار خرید با قیمت توافقی بالاتر، هزینه اولیه را کاهش داده و ریسک را محدود میکند.

انواع معاملات در قراردادهای اختیار معامله

معاملات اختیار به چند دسته اصلی تقسیم میشوند:

۱. معاملات مستقیم (Single Option): خرید یا فروش یک قرارداد اختیار خرید یا فروش بهصورت مستقل. این روش برای معاملهگرانی مناسب است که پیشبینی مشخصی از جهت بازار دارند.

۲. ترکیب معاملات (Combination Trades): استفاده از چند قرارداد اختیار معامله برای ایجاد استراتژیهای پیچیدهتر. برای مثال، استراتژیهای اسپرد یا استرادل شامل خرید و فروش همزمان چند قرارداد هستند.

۳. معاملات ترکیبی با دارایی پایه: ترکیب قراردادهای اختیار با دارایی پایه برای مدیریت ریسک یا افزایش سود. برای مثال، استراتژی کاورد کال شامل فروش اختیار خرید روی سهامی است که مالک آن هستید.

۴. معاملات آربیتراژ (Arbitrage): بهرهبرداری از تفاوتهای قیمتی بین قراردادهای اختیار و دارایی پایه برای کسب سود بدون ریسک. این روش نیازمند سرعت بالا و تحلیل پیشرفته است.

انواع استراتژیهای اختیار معامله

استراتژیهای اختیار معامله به معاملهگران امکان میدهند تا با توجه به پیشبینی بازار، اهداف مالی و تحمل ریسک خود، رویکردهای متنوعی اتخاذ کنند. در ادامه، استراتژیهای کلیدی به تفصیل بررسی شدهاند:

استراتژیهای ساده:

- Covered Call: در استراتژی کاور کال، سرمایهگذار سهامی را که مالک آن است، نگه میدارد و همزمان یک اختیار خرید (Call Option) روی همان سهام با قیمت اعمال و تاریخ سر رسید مشخص میفروشد. در ازای این فروش، سرمایهگذار پرمیوم دریافت میکند که به عنوان توثیق عمل میکند. این استراتژی برای کسب درآمد در بازارهای خنثی یا صعودی ملایم مناسب است، زیرا انتظار میرود قیمت سهام ثابت بماند یا بهطور محدود افزایش یابد.

استراتژیهای اسپرد:

اسپرد صعودی

- Bull Call Spread: این استراتژی زمانی استفاده میشود که معاملهگر پیشبینی میکند قیمت دارایی پایه در آینده بهصورت ملایم افزایش خواهد یافت. در این روش، معاملهگر با خرید یک قرارداد اختیار خرید با قیمت اعمال کمتر و فروش همزمان یک قرارداد اختیار خرید با قیمت اعمال بیشتر، از یک رشد محدود قیمت دارایی بهرهبرداری میکند. هدف این استراتژی، کسب سود از افزایش متوسط قیمت دارایی پایه است.

- Bull Put Spread: یک استراتژی اختیار معامله صعودی است که شامل فروش یک اختیار فروش با قیمت اعمال بالاتر و خرید یک اختیار فروش با قیمت اعمال پایینتر روی همان دارایی پایه و با همان تاریخ سر رسید میشود. این استراتژی برای پیشبینی افزایش محدود یا ثبات قیمت دارایی طراحی شده و معاملهگر از دریافت مبلغ پرمیوم خالص سود میبرد. ریسک و سود این استراتژی محدود است، زیرا خرید اختیار فروش با قیمت اعمال پایینتر، زیان احتمالی را محدود میکند.

اسپرد نزولی

- Bear Put Spread: این استراتژی زمانی استفاده میشود که معاملهگر پیشبینی میکند قیمت یک دارایی یا سهم بهصورت ملایم تا متوسط کاهش خواهد یافت. این استراتژی دارای سود و زیان محدود و از پیش تعیینشده است، بهطوریکه هم حداکثر ریسک و هم سود احتمالی مشخص است. به همین دلیل، برای سرمایهگذارانی که به دنبال رویکردی با ریسک کمتر در بازار نزولی هستند، مناسب است.

- Bear Call Spread: یک استراتژی اختیار معامله نزولی است که شامل فروش یک اختیار خرید (Call Option) با قیمت اعمال پایینتر و خرید یک اختیار خرید با قیمت اعمال بالاتر روی همان دارایی پایه و با همان تاریخ سر رسید میشود. این استراتژی برای پیشبینی کاهش محدود یا ثبات قیمت دارایی مناسب است و معاملهگر از پریمیوم دریافتی سود میکند. ریسک و سود این استراتژی محدود است، زیرا خرید اختیار خرید با قیمت اعمال بالاتر، زیان احتمالی را محدود میکند.

اسپرد پروانهای

- Long Put Butterfly: شامل خرید دو اختیار فروش با قیمتهای اعمال بالا و پایین و فروش دو اختیار فروش با قیمت اعمال میانی است. این استراتژی برای بازارهای خنثی با پیشبینی کاهش محدود قیمت مناسب است و ریسک را به میزان پرمیوم محدود میکند.

- Long Call Butterfly: شامل خرید دو اختیار خرید با قیمتهای اعمال بالا و پایین و فروش دو اختیار خرید با قیمت اعمال میانی است. این استراتژی برای بازارهای خنثی با پیشبینی افزایش محدود قیمت مناسب است و ریسک محدود به پرمیوم دارد.

- Iron Butterfly: ترکیبی از فروش یک اختیار خرید و یک اختیار فروش در پول و خرید یک اختیار خرید و یک اختیار فروش خارج از پول است. این استراتژی برای بازارهای خنثی با نوسانات پایین طراحی شده و سود را از پریمیوم دریافتی به دست میآورد.

استراتژیهای مبتنی بر نوسانات:

استرادل

- Short Straddle: شامل فروش همزمان یک اختیار خرید و یک اختیار فروش با همان قیمت اعمال و تاریخ سر رسید است. برای بازارهای خنثی با نوسانات پایین مناسب است، اما ریسک نامحدود در صورت تغییرات بزرگ قیمت دارد.

- Long Straddle: شامل خرید همزمان یک اختیار خرید و یک اختیار فروش با همان قیمت اعمال و تاریخ سر رسید است. برای بازارهای با نوسانات بالا و تغییرات قیمتی بزرگ مناسب است.

استرانگل

- Short Strangle: این استراتژی شامل فروش همزمان یک قرارداد اختیار خرید (Call) با قیمت اعمال بالاتر و یک قرارداد اختیار فروش (Put) با قیمت اعمال پایینتر است، بهگونهای که هر دو قرارداد دارای تاریخ سررسید و دارایی پایه یکسان اما قیمتهای اعمال متفاوت باشند. هدف اصلی این استراتژی، کسب درآمد از طریق دریافت پریمیوم حاصل از فروش این دو اختیار است.

- Long Strangle: این استراتژی شامل خرید همزمان یک اختیار خرید (Call Option) با قیمت اعمال بالاتر و یک اختیار فروش (Put Option) با قیمت اعمال پایینتر روی همان دارایی پایه و با همان تاریخ سر رسید است. این استراتژی به معاملهگران اجازه میدهد بدون نیاز به پیشبینی جهت حرکت بازار (صعودی یا نزولی)، از نوسانات شدید قیمت سود ببرند. ویژگی کلیدی Long Straddle این است که به تغییرات جزئی قیمت در بازار حساس نیست، اما در صورت وقوع نوسانات بزرگ، فرصت کسب سود قابلتوجهی فراهم میکند.

برخی دیگر از استراتژی ها:

- Iron Condor: این استراتژی یک روش پیشرفته در معاملات آپشن است که برای کسب سود در بازارهای با نوسانات پایین طراحی شده است. این استراتژی شامل چهار قرارداد اختیار معامله با قیمتهای اعمال مختلف و تاریخ سررسید یکسان است و از ترکیب دو موقعیت Bull Put Spread و Bear Call Spread تشکیل میشود.

- Reverse Iron Condor: این استراتژی از خرید یک اختیار خرید (Call) با قیمت اعمال کمتر از قیمت دارایی پایه، فروش یک اختیار خرید (Call) با قیمت اعمال بیشتر از قیمت دارایی پایه، خرید یک اختیار فروش (Put) با قیمت اعمال بیشتر از قیمت دارایی پایه و فروش یک اختیار فروش (Put) با قیمت اعمال کمتر از قیمت دارایی پایه تشکیل شده است. این استراتژی برای بازارهای با نوسانات بالا طراحی شده و از تغییرات بزرگ قیمتی سود میبرد، اما ریسک و هزینه بالاتری نسبت به Iron Condor دارد.

- Inverse Iron Butterfly: این استراتژی از ترکیب چهار موقعیت اختیار معامله با تاریخ سررسید یکسان و قیمتهای اعمال متفاوت شامل خرید یک اختیار خرید (Call) و یک اختیار فروش با قیمت اعمال میانی، همزمان فروش یک اختیار خرید (Call) با قیمت اعمال بالاتر از قیمت فعلی دارایی و فروش یک اختیار فروش (Put) با قیمت اعمال پایینتر از قیمت فعلی تشکیل شده است. در این روش، معاملهگر با خرید یک جفت اختیار خرید و فروش در قیمت میانی و فروش دو اختیار دیگر با قیمتهای اعمال متفاوت، از نوسانات بازار بهره میبرد.

- Married Put: این استراتژی بهعنوان نوعی پوشش بیمهای برای دارایی پایه عمل میکند. در این روش، سرمایهگذار ابتدا سهام موردنظر را بهعنوان دارایی پایه خریداری میکند و سپس به همان تعداد سهم، یک قرارداد اختیار فروش با وضعیت ATM (قیمت اعمال برابر با قیمت فعلی دارایی پایه) خریداری میکند.

- Collar: این استراتژی با تلفیق مالکیت سهام و دو قرارداد اختیار معامله (فروش یک اختیار خرید و خرید یک اختیار فروش)، به سرمایهگذار اجازه میدهد نوسانات قیمت را بهتر مدیریت کند. ساختار کلار شباهت زیادی به استراتژی Covered Call دارد، اما با افزودن یک لایه حفاظتی از طریق خرید اختیار فروش، ریسک افت قابلتوجه قیمت سهام را بهطور مؤثری کاهش میدهد.

بیشتر بخوانید: استراتژی های اختیار معامله

ضرایب یونانی

ضرایب پوشش ریسک یونانی ابزارهایی هستند که حساسیت قیمت قرارداد اختیار معامله را نسبت به عوامل مختلف نشان میدهند. این ضرایب برای مدیریت ریسک و تنظیم استراتژیها حیاتیاند:

۱. دلتا (Delta): نشاندهنده میزان تغییر قیمت اختیار معامله نسبت به تغییر در قیمت دارایی پایه است و در بازه بین ۱- تا ۱+ قرار دارد. هرچه دلتا به انتهای بازه نزدیکتر باشد، واکنش قیمت آپشن به نوسانات قیمت دارایی پایه بیشتر خواهد بود.

۲. گاما (Gamma): نرخ تغییر دلتا را نسبت به تغییر قیمت دارایی پایه نشان میدهد. این نسبت به تحلیلگران امکان میدهد تا رفتار غیرخطی آپشنها و ریسک موقعیتهای معاملاتی را با دقت بیشتری بررسی و درک کنند.

۳. تتا (Teta): میزان کاهش ارزش قرارداد اختیار با گذشت زمان را نشان میدهد. تتا برای فروشندگان اختیار مثبت است، زیرا ارزش قرارداد با نزدیک شدن به سر رسید کاهش مییابد.

۴. وگا (Vega): حساسیت قیمت قرارداد آپشن به تغییرات نوسانات ضمنی (Implied Volatility) را نشان میدهد. وگا برای استراتژیهای مبتنی بر نوسانات (مانند استرادل) بسیار مهم است.

۵. رو (Rho): حساسیت قیمت قرارداد آپشن به تغییرات نرخ بهره را نشان میدهد. رو معمولاً برای قراردادهای بلندمدت اهمیت بیشتری دارد.

کاربرد ضرایب یونانی:

- مدیریت ریسک: دلتا و گاما برای ارزیابی ریسک تغییرات قیمت استفاده میشوند.

- زمانبندی: تتا به معاملهگران کمک میکند تا تأثیر زمان را در استراتژیهای خود لحاظ کنند.

- نوسانات: وگا برای پیشبینی تأثیر تغییرات نوسانات بازار کلیدی است.

تفاوت قرارداد آپشن با معاملات آتی

اختیار معامله و معاملات آتی هر دو ابزارهای مشتقه هستند، اما تفاوتهای اساسی دارند:

مزایا و معایب قرارداد اختیار معامله

مزایا

- انعطافپذیری بالا: امکان طراحی استراتژیهای متنوع برای بازارهای صعودی، نزولی یا خنثی.

- ریسک محدود برای خریداران: حداکثر زیان خریدار به پرمیوم پرداختی محدود است.

- اهرم مالی: با سرمایه کم میتوان سودهای قابلتوجهی کسب کرد.

- مدیریت ریسک: ابزار قدرتمندی برای پوشش ریسک در برابر نوسانات بازار.

معایب

- پیچیدگی: نیاز به دانش عمیق و تجربه برای تحلیل و مدیریت قراردادها.

- ریسک بالا برای فروشندگان: فروشندگان ممکن است با زیانهای نامحدود مواجه شوند.

- کاهش ارزش زمانی: ارزش قرارداد با نزدیک شدن به تاریخ سر رسید کاهش مییابد (تتا).

- نوسانات غیرقابلپیشبینی: تغییرات ناگهانی در بازار میتواند منجر به زیان شود.

اختیار معامله ابزاری قدرتمند و انعطافپذیر در بازارهای مالی است که به سرمایهگذاران و معاملهگران امکان مدیریت ریسک، کسب سود از نوسانات قیمت و اجرای استراتژیهای متنوع را میدهد. این ابزار، با فراهم کردن حق خرید یا فروش دارایی پایه در آینده، بدون الزام به اجرای آن، فرصتهای منحصربهفردی برای سرمایهگذاری در شرایط مختلف بازار ایجاد میکند. با این حال، موفقیت در معاملات آپشن نیازمند درک عمیق مفاهیم، تحلیل دقیق بازار و مدیریت ریسک است. در نهایت، آپشنها میتوانند بهعنوان بخشی کلیدی از سبد سرمایهگذاری، به بهبود بازده و کاهش ریسکهای مالی کمک کنند.

سوالات متداول

۱. اختیار معامله چیست و چه کاربردی دارد؟

اختیار معامله قراردادی است که به خریدار حق (نه الزام) خرید یا فروش دارایی پایه با قیمت مشخص تا تاریخ معین را میدهد. این ابزار برای سفتهبازی، پوشش ریسک، و کسب درآمد از پرمیوم استفاده میشود.

۲. تفاوت اختیار خرید و اختیار فروش چیست؟

اختیار خرید (Call Option) حق خرید دارایی پایه را با قیمت اعمال مشخص میدهد و برای پیشبینی افزایش قیمت مناسب است. اختیار فروش (Put Option) حق فروش دارایی را فراهم میکند و برای پیشبینی کاهش قیمت استفاده میشود.

۳. تفاوت سبکهای اعمال آمریکایی و اروپایی چیست؟

سبک آمریکایی اجازه اعمال قرارداد در هر زمان تا سررسید را میدهد، در حالی که سبک اروپایی تنها در تاریخ سررسید قابل اعمال است. در ایران، قراردادهای اختیار معمولاً اروپایی هستند.

۴. پرمیوم در اختیار معامله چیست و چه عواملی بر آن تاثیر میگذارند؟

پرمیوم هزینهای است که خریدار برای کسب حق قرارداد پرداخت میکند. این مبلغ تحت تأثیر قیمت دارایی پایه، نوسانات بازار، زمان تا سررسید، و نرخ بهره قرار دارد.

۵. چگونه میتوان ریسک معاملات اختیار را مدیریت کرد؟

مدیریت ریسک با تنوعبخشی، پوشش ریسک، تعیین حد ضرر، مدیریت سرمایه، تحلیل نوسانات و استفاده از ضرایب یونانی امکانپذیر است.

۶. استراتژی Covered Call چیست و چه زمانی استفاده میشود؟

Covered Call شامل فروش اختیار خرید روی سهامی است که مالک آن هستید. این استراتژی در بازارهای خنثی یا صعودی ملایم برای کسب درآمد از پرمیوم مناسب است.

۷. تفاوت تسویه نقدی و تسویه فیزیکی در قراردادهای اختیار چیست؟

تسویه نقدی شامل پرداخت تفاوت قیمت اعمال و قیمت بازار است، در حالی که تسویه فیزیکی مستلزم انتقال دارایی پایه است. تسویه نقدی به دلیل سرعت و کارایی در بازارهای مدرن رایجتر است.

۸. اختیار خرید چیست؟

اختیار خرید (Call Option) قراردادی است که به خریدار آن حق میدهد، اما الزام نمیکند، دارایی پایهای مانند سهام، کالا یا ارز را در قیمتی از پیش تعیینشده (قیمت اعمال) و در بازه زمانی مشخص یا تاریخ معینی خریداری کند.