استراتژی کلار (collar) در قرارداد اختیار معامله

همواره یکی از چالشهای اصلی سرمایهگذاران و معاملهگران، کنترل ریسک و حفظ ارزش داراییها در شرایط مختلف بازار است. اختیار معامله بهعنوان یکی از ابزارهای پیشرفته مالی، راهکارهای متنوعی برای مدیریت ریسک و بهینهسازی بازدهی ارائه میکند. استراتژی کلار یکی از روشهای ترکیبی در اختیار معامله است. این استراتژی با کاهش ریسک افت قیمت و محدود کردن سود در یک بازه مشخص، به سرمایهگذاران کمک میکند تا از موقعیتهای خود در برابر نوسانات شدید بازار محافظت کنند. این استراتژی بهویژه برای دارندگان سهام که قصد حفظ سرمایه خود را دارند، گزینهای مناسب و کارآمد به شمار میرود.

دسترسی سریعتر به مطالب

مفهوم استراتژی کلار

استراتژی کلار (Collar) با هدف مدیریت ریسک و حفاظت از سرمایه طراحی شده است. این استراتژی با ترکیب مالکیت سهام و دو قرارداد اختیار معامله (فروش اختیار خرید و خرید اختیار فروش)، به سرمایهگذار امکان مدیریت نوسانات قیمتی را میدهد. کلار در ساختار خود شباهت زیادی به استراتژی کاورد کال دارد، با این تفاوت که با افزودن یک لایه محافظتی از طریق خرید اختیار فروش (Put Option)، ریسک کاهش شدید قیمت سهام را به شکل موثر کنترل میکند.

ساختار استراتژی کلار

ابتدا سهام به عنوان دارایی پایه خریداری میشود تا مبنای اجرای استراتژی قرار گیرد.

۱. خرید یک قرارداد اختیار فروش (Put Option): این قرارداد با قیمت اعمال پایینتر از قیمت فعلی دارایی پایه خریداری میشود تا از دارایی در برابر افت قیمت محافظت کند.

۲. فروش یک قرارداد اختیار خرید (Call Option): این قرارداد با قیمت اعمال بالاتر از قیمت فعلی سهم فروخته میشود تا هزینه خرید اختیار فروش را پوشش دهد.

مزایا و معایب استراتژی کلار

مزایا

- کاهش ریسک نزولی: با خرید اختیار فروش، از سرمایه در برابر افت شدید قیمت محافظت میشود.

- کاهش هزینه پوشش ریسک: فروش اختیار خرید بخشی یا تمام هزینه خرید اختیار فروش را جبران میکند.

- مناسب برای نگهداری بلندمدت: امکان حفظ سهام با مدیریت ریسک، بدون نیاز به فروش دارایی.

معایب

- سود محدود: در صورت افزایش چشمگیر قیمت سهام، سود به قیمت اعمال اختیار خرید فروختهشده محدود میشود.

- نیازمند تحلیل دقیق: موفقیت این استراتژی وابسته به انتخاب صحیح قیمتهای اعمال و ارزیابی درست شرایط بازار است.

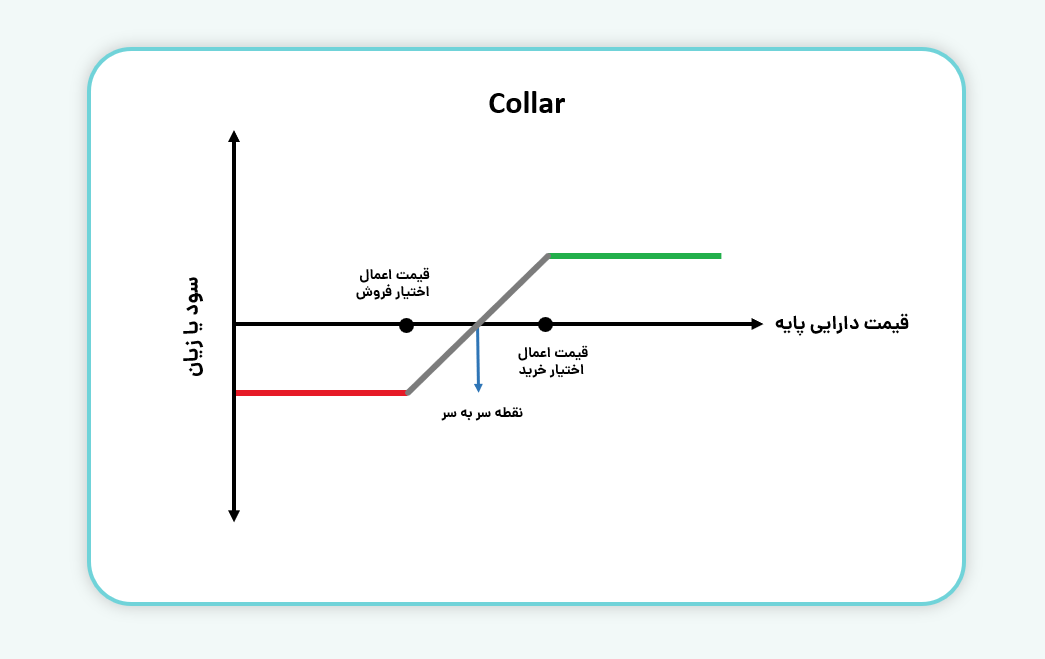

سود و زیان در استراتژی کلار

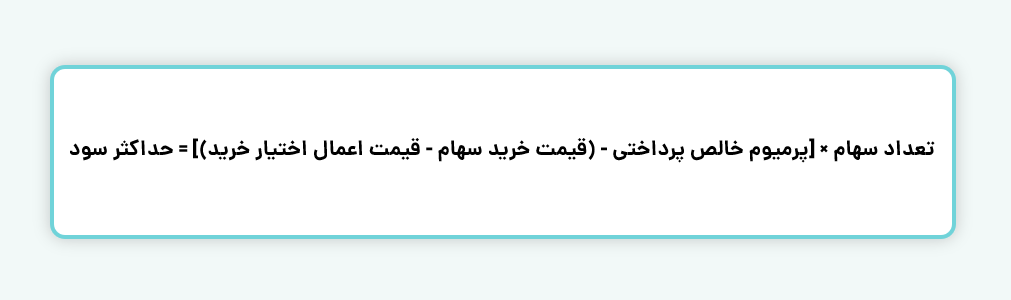

حداکثر سود: در این استراتژی، سود بالقوه محدود است و زمانی محقق میشود که قیمت سهام در سررسید از قیمت اعمال اختیار خرید فروختهشده فراتر رود. این سود با تفاضل قیمت اعمال اختیار خرید و قیمت خرید دارایی پایه، پس از کسر پرمیوم خالص پرداختی محاسبه میشود.

محاسبه بر اساس فرمول زیر انجام میشود:

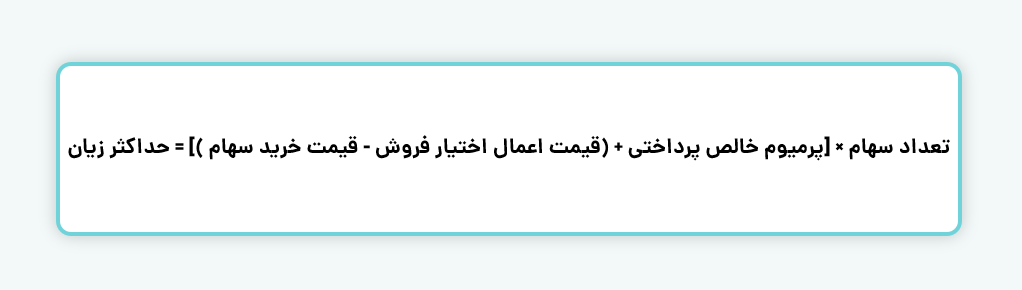

حداکثر زیان: زیان احتمالی در این استراتژی نیز محدود است و زمانی رخ میدهد که قیمت سهام در سررسید کمتر از قیمت اعمال اختیار فروش خریداریشده باشد. میزان زیان با تفاضل قیمت خرید سهام و قیمت اعمال اختیار فروش، بهعلاوه پرمیوم خالص پرداختی محاسبه میشود.

برای انجام محاسبه، از فرمول زیر استفاده میشود:

نقطه سر به سر: نقطه سر به سر در استراتژی کلار قیمتی است که در آن هیچ سود یا زیانی برای معاملهگر ایجاد نمیشود. نقطه سر به سر با قیمت خرید سهام بهعلاوه پرمیوم خالص پرداختی محاسبه میشود.

فرمول محاسبه به شکل زیر است:

مراحل اجرای استراتژی Collar

۱. در اختیار داشتن سهام: اجرای این استراتژی مستلزم وجود سهام پایه در پرتفوی است. در صورت نبود سهام، امکان استفاده از این استراتژی وجود نخواهد داشت.

۲. تحلیل شرایط بازار: تحلیل وضعیت بازار شامل بررسی نوسانات احتمالی قیمت سهم در یک محدوده مشخص یا پیشبینی روند ملایم صعودی است. این ارزیابی با استفاده از اخبار، گزارشهای مالی یا ابزارهای تحلیل تکنیکال انجام میشود.

۳. انتخاب قراردادهای اختیار معامله: در انتخاب قراردادها، برای اختیار فروش، قیمتی پایینتر از قیمت فعلی سهم انتخاب میشود که بهعنوان سطح حمایتی عمل کرده و در صورت افت قیمت، زیان را محدود کند. برای اختیار خرید نیز قیمتی بالاتر از قیمت فعلی سهم در نظر گرفته میشود تا در آن سطح، سود تثبیت شود.

۴. اجرای همزمان دو معامله: اجرای این استراتژی شامل دو اقدام همزمان است. یعنی خرید قرارداد اختیار فروش با پرداخت پرمیوم برای پوشش ریسک افت قیمت و فروش قرارداد اختیار خرید به منظور دریافت پرمیوم که میتواند بخشی یا تمام هزینه خرید اختیار فروش را جبران کرده و در عین حال سود را در سطح مشخصی محدود کند.

۵. مدیریت و نظارت مستمر: مدیریت و نظارت مستمر بر موقعیت ضروری است. پس از اجرای استراتژی، لازم است وضعیت بازار و نوسانات قیمت به طور مداوم رصد شود. در صورت تغییر شرایط یا کاهش کارایی استراتژی، میتوان پیش از سررسید با فروش قراردادها، ریسک را کنترل و موقعیت را به روز کرد.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

مثال عددی

فرض کنید سهام شرکت پالایش نفت اصفهان (نماد شپنا) را با قیمت ۱۵,۰۰۰ ریال خریداری کردهاید و قصد دارید با استفاده از استراتژی کلار از دارایی خود در برابر افت قیمت محافظت کنید. مراحل اجرای این استراتژی به صورت زیر است:

- خرید یک قرارداد اختیار فروش (Put) با قیمت اعمال ۱۴,۵۰۰ ریال و پرداخت پرمیوم ۴۰۰ ریال.

- فروش یک قرارداد اختیار خرید (Call) با قیمت اعمال ۱۶,۰۰۰ ریال و دریافت پرمیوم ۳۰۰ ریال.

خالص پرمیوم دریافتی:

۱۰۰ ریال = ۳۰۰ (دریافتی) – ۴۰۰ (پرداختی)

سناریوهای ممکن در سررسید:

۱. اگر قیمت شپنا به کمتر از ۱۴,۵۰۰ ریال برسد: قرارداد اختیار فروش که خریداری شده فعال میشود و این حق را به شما میدهد که سهام خود را با قیمت ۱۴,۵۰۰ ریال به فروش برسانید. در این حالت، با توجه به اینکه سهام را قبلاً به قیمت ۱۵,۰۰۰ ریال خریداری کرده بودید، زیان شما برابر با ۵۰۰ ریال به ازای هر سهم خواهد بود، بدون در نظر گرفتن پرمیوم پرداختشده.

حداکثر زیان ۵۰۰ ریال به ازای هر سهم = ۱۵,۰۰۰ – ۱۴,۵۰۰

۲. اگر قیمت شپنا در بازه ۱۴,۵۰۰ تا ۱۶,۰۰۰ ریال باشد: قراردادهای اختیار خرید یا فروش اعمال نمیشوند و هر دو بیارزش خواهند شد. در این وضعیت، شما همچنان مالک سهام هستید و با توجه به تغییر قیمت بازار، سود یا زیان شما مستقیماً به افزایش یا کاهش قیمت سهم وابسته خواهد بود. البته باید توجه داشت که هزینه پرمیوم پرداختی همچنان بر عهده شماست.

۳. اگر قیمت شپنا از ۱۶,۰۰۰ ریال بالاتر رود: اگر قیمت سهم از ۱۶,۰۰۰ ریال عبور کند، قرارداد اختیار خرید که فروخته شده فعال میشود و شما موظف هستید سهام خود را با قیمت ۱۶,۰۰۰ ریال بفروشید. در این شرایط، سود شما برابر با ۱,۰۰۰ ریال به ازای هر سهم خواهد بود که تفاوت قیمت خرید (۱۵,۰۰۰ ریال) و قیمت اعمال اختیار خرید (۱۶,۰۰۰ ریال) است. البته این سود نیز پس از کسر هزینه پرمیوم محاسبه میشود.

حداکثر سود ۱,۰۰۰ ریال به ازای هر سهم = ۱۶,۰۰۰ – ۱۵,۰۰۰

بازار هدف استراتژی Collar

استراتژی کلار در شرایط زیر بیشترین کارایی را دارد:

- بازارهای کمنوسان یا با روند صعودی ملایم: زمانی که پیشبینی میشود قیمت دارایی پایه در یک محدوده مشخص حرکت کند یا رشد آهستهای داشته باشد، این استراتژی مناسب است، چرا که با حفظ سرمایه در برابر افت شدید، اجازه میدهد سودی محدود محقق شود.

- سهامداران محافظهکار: برای سرمایهگذارانی که دارایی مشخصی را در سبد خود دارند و قصد دارند ریسک کاهش ارزش دارایی را پوشش دهند، در حالی که میدانند سقف سود نیز محدود شود.

- سهام با نقدشوندگی بالا: در بازار بورس ایران، این استراتژی بهویژه برای سهام شرکتهای بزرگ و فعال مانند نمادهای بانکی، فلزی یا پتروشیمی که بازار اختیار معامله پویایی دارند، کاربرد بیشتری دارد.

- معاملهگران نیمهحرفهای: مناسب افرادی است که به مفاهیم پایهای اختیار معامله تسلط دارند و به دنبال مدیریت هوشمندانه ریسک سرمایهگذاری خود هستند.

این استراتژی معمولاً برای بازارهای بسیار نزولی یا صعودی مناسب نیست، زیرا در شرایط نزولی، ممکن است محافظت آن کافی نباشد و در شرایط صعودی پرقدرت، سود بالقوه محدود میشود.

نکات کلیدی برای معاملهگران

۱. پایش روزانه وضعیت قیمت سهام: در صورتی که قیمت به محدوده خطر (پایینتر از کف یا بالاتر از سقف) نزدیک شود، خروج زودهنگام از موقعیت میتواند منطقی باشد.

۲. مدیریت ریسک: با استفاده از ابزارهای تحلیلی، قیمتهای اعمال مناسب را انتخاب کرده و وضعیت بازار را بهصورت مستمر زیر نظر بگیرید.

۳. توجه به سبک اعمال: در بازار ایران، اختیار معاملهها معمولاً به سبک اروپایی هستند، یعنی فقط در سررسید امکان اعمال وجود دارد که این موضوع ریسک تخصیص زودهنگام را کاهش میدهد.

۴. در نظر گرفتن هزینهها: کارمزدهای معاملاتی میتوانند بر سود نهایی تأثیر بگذارند، بنابراین این هزینهها را در محاسبات خود لحاظ کنید.

استراتژی Collar یکی از سادهترین و در عین حال موثرترین ابزارهای مدیریت ریسک برای سهامداران است. این استراتژی به سرمایهگذاران این امکان را میدهد که از دارایی خود محافظت کنند و در عین حال هزینههای پوشش ریسک را کاهش دهند. هرچند این استراتژی باعث محدود شدن سود میشود، اما برای بسیاری از سرمایهگذاران حفظ اصل سرمایه مهمتر از سود نامحدود است. در صورت اجرای درست و مدیریت کارآمد، استراتژی کولار میتواند به ابزاری مؤثر برای تثبیت بازدهی و کنترل ریسک در شرایط مختلف بازار تبدیل شود.

سوالات متداول

۱. استراتژی کلار (Collar) چیست و چگونه کار میکند؟

استراتژی کلار با ترکیب خرید سهام، خرید اختیار فروش و فروش اختیار خرید، به سرمایهگذار این فرصت را میدهد که از سرمایه خود در برابر افت شدید قیمت محافظت کند و با دریافت پرمیوم از فروش اختیار خرید، بخشی از هزینه این محافظت را کاهش دهد.

۲. مهمترین مزیت استراتژی کلار چیست؟

مهمترین مزیت این استراتژی، محدود کردن زیان سرمایهگذار در زمان افت شدید قیمت سهام است، بهگونهای که در صورت ریزش شدید قیمت سهام، زیان به سطح مشخصی محدود میشود.

۳. در چه شرایطی استراتژی کلار مناسب نیست؟

در بازارهای صعودی، این استراتژی مناسب نیست زیرا سود بالقوه معاملهگر را به قیمت اعمال اختیار خرید فروختهشده محدود میکند و امکان بهرهمندی از رشد کامل قیمت سهام از بین میرود.

سپاس از توضیحات کامل و واضح شما

از ارائه نظر ارزشمند شما ممنونیم.