صورت مالی تلفیقی چیست؟

صورتهای مالی از اصلیترین ابزارهای ارزیابی عملکرد و سنجش سلامت مالی شرکتها و بنگاههای اقتصادی به شمار میروند و مبنای بسیاری از تصمیمهای مدیریتی و سرمایهگذاری هستند. این گزارشها با هدف ارائه تصویری شفاف از وضعیت مالی، نتایج عملیات و جریانهای نقدی، به سهامداران، مدیران، سرمایهگذاران و نهادهای نظارتی ارائه میشوند.

در این میان، صورت مالی تلفیقی جایگاه ویژهای دارد؛ زیرا زمانی مورد استفاده قرار میگیرد که یک شرکت مادر دارای چندین شرکت فرعی یا زیرمجموعه باشد.

در واقع، صورت مالی تلفیقی ترکیبی از گزارشهای مالی شرکت اصلی و تمامی شرکتهای تابعه آن است که با هدف نمایش تصویری جامع، دقیق و منسجم از وضعیت مالی کل گروه اقتصادی تهیه میشود. در ادامه با مفهوم و عملکرد صورت مالی تلفیقی آشنا خواهید شد.

دسترسی سریعتر به مطالب

مفهوم تلفیق

تلفیق به معنای یکپارچهسازی و تجمیع اطلاعات مالی یک شرکت اصلی (مادر) با شرکت یا شرکتهای تابعه (فرعی) آن است. در این فرآیند، داراییها، بدهیها و سایر اقلام مالی شرکتهای مختلف با یکدیگر ترکیب میشوند تا تصویری جامع از وضعیت کل گروه اقتصادی ارائه شود.

به بیان ساده، شرکتهای کوچکتر در کنار شرکت اصلی قرار میگیرند و مجموعهای یکپارچه یا هلدینگ تشکیل میدهند. در این ساختار، شرکت مادر معمولاً بیشترین سهم سرمایهگذاری را در اختیار دارد. هر شرکت فرعی صورتهای مالی و حسابداری جداگانه خود را تهیه میکند، اما در صورتهای مالی تلفیقی تمامی این اطلاعات با گزارشهای شرکت مادر ادغام میشوند. نتیجه این فرآیند، گزارشی شفاف و جامع است که وضعیت واقعی کل گروه اقتصادی را نشان میدهد.

تعریف صورت مالی تلفیقی

صورت مالی تلفیقی گزارشی جامع از وضعیت مالی یک گروه اقتصادی شامل شرکت مادر و تمامی شرکتهای تابعه آن است. در این صورتها، داراییها، بدهیها، حقوق صاحبان سهام، درآمدها، هزینهها و جریانهای نقدی کل گروه بهصورت یکپارچه و مانند یک واحد اقتصادی ارائه میشود. هدف از تهیه این صورتها، دستیابی به تصویری واقعی و دقیق از عملکرد کلی گروه است. چرا که بررسی صورتهای مالی هر شرکت فرعی بهطور جداگانه نمیتواند نمایانگر وضعیت واقعی کل مجموعه باشد. از همینرو، تهیه صورت مالی تلفیقی امری ضروری است.

تهیه این صورتهای مالی بر عهده شرکت مادر است. هر یک از شرکتهای فرعی در پایان دوره مالی، صورتهای مالی مستقل خود را تنظیم کرده و به شرکت مادر ارائه میکنند. سپس حسابداران شرکت مادر با گردآوری این گزارشها و ترکیب آنها، صورت مالی تلفیقی را تهیه میکنند.

ضرورت تهیه صورتهای مالی تلفیقی

طبق استاندارد حسابداری شماره ۱۸، تمامی واحدهای تجاری اصلی موظف هستند صورتهای مالی تلفیقی را تهیه کرده و همراه با صورتهای مالی خود ارائه دهند. تنها واحدهایی که تمام یا بیش از ۹۰٪ سهام آنها بهطور مستقیم یا غیرمستقیم در اختیار یک واحد تجاری اصلی دیگر است، از این الزام مستثنی هستند. این گزارشها برای استفادهکنندگان داخلی و خارجی ارزش بالایی دارند. حسابرسان از آنها برای بررسی انطباق با مقررات مالی استفاده میکنند. سهامداران و سرمایهگذاران با تحلیل این دادهها قادرند تصمیمات آگاهانهتری بگیرند. در بازار سرمایه نیز، تحلیلگران بنیادی به کمک صورتهای مالی تلفیقی میتوانند سود و زیان شرکتها را دقیقتر پیشبینی کرده و ریسک زیان را کاهش دهند.

بیشتر بخوانید: تحلیل بنیادی چیست؟ راهنمای کاربردی برای معاملهگران

اهداف و مزایای تهیه صورت مالی تلفیقی

صورت مالی تلفیقی ابزاری کلیدی برای ارائه تصویری جامع و یکپارچه از وضعیت مالی و عملکرد شرکت مادر و شرکتهای تابعه آن است. این گزارشها به مدیران، سهامداران، سرمایهگذاران و سایر ذینفعان کمک میکنند تا درک دقیقی از شرایط مالی و اقتصادی کل گروه داشته باشند. هدف اصلی از تهیه آنها، نمایش ترکیب اطلاعات مالی شرکت اصلی و زیرمجموعهها در قالب یک مجموعه منسجم است.

از جمله مزایای اصلی صورتهای مالی تلفیقی میتوان به موارد زیر اشاره کرد:

- افزایش شفافیت و انسجام اطلاعات مالی برای تصمیمگیری بهتر

- بهبود بهرهوری مدیریتی از طریق حذف هزینههای ثابت و فعالیتهای تکراری

- کاهش هزینهها و ریسک تجاری با ایجاد هماهنگی در منابع و فرآیندها

- مدیریت بهینه منابع مالی و استفاده موثرتر از وجوه مازاد

- تقویت دسترسی به منابع مالی و تسریع در تامین نقدینگی مورد نیاز

نحوه تهیه صورت مالی تلفیقی

تهیه صورت مالی تلفیقی فرآیندی چندمرحلهای و دقیق است که هدف آن ارائه تصویری جامع از وضعیت مالی، عملکرد و جریان وجوه نقد کل گروه اقتصادی (شامل شرکت مادر و شرکتهای فرعی آن) است. در ادامه مراحل اصلی این فرآیند توضیح داده شده است:

۱. جمعآوری صورتهای مالی شرکتهای مادر و فرعی

در گام نخست، صورتهای مالی جداگانه هر شرکت شامل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد گردآوری میشود. تمامی شرکتهای فرعی که تحت کنترل مستقیم یا غیرمستقیم شرکت مادر هستند باید در فرآیند تلفیق لحاظ شوند.

۲. یکسانسازی رویههای حسابداری

برای ایجاد هماهنگی در گزارش نهایی، حسابها و سیاستهای حسابداری شرکتهای فرعی باید با رویههای شرکت مادر تطبیق داده شود. این مرحله ممکن است شامل اصلاح تفاوتهای ارزی، روشهای استهلاک یا ارزیابی داراییها و بدهیها باشد.

۳. حذف معاملات درونگروهی

تمامی معاملات داخلی بین شرکت مادر و شرکتهای زیرمجموعه باید حذف شوند تا از انعکاس سود یا زیان غیرواقعی جلوگیری شود. بهعنوان مثال، اگر شرکت مادر به یکی از شرکتهای فرعی خود کالا بفروشد، این معامله در صورت مالی تلفیقی حذف خواهد شد.

۴. حذف حساب سرمایهگذاریها

سرمایهگذاری شرکت مادر در شرکتهای فرعی در صورتهای مالی تلفیقی حذف میشود تا از دوبارهنمایی داراییها جلوگیری شود. این کار باعث میشود گروه اقتصادی به عنوان یک واحد مستقل مالی نمایش داده شود.

۵. محاسبه سود و زیان تلفیقی

تمامی درآمدها و هزینههای شرکتهای فرعی در صورت سود و زیان تلفیقی ادغام میشود. همچنین هرگونه سود یا زیان ناشی از معاملات داخلی نیز باید حذف شود تا عملکرد واقعی گروه مشخص گردد.

۶. شناسایی مالکیت غیرکنترلی

در صورتی که شرکت مادر مالک تمام سهام شرکت فرعی نباشد (برای مثال ۸۰٪ مالکیت داشته باشد)، سهم باقیمانده متعلق به سایر سهامداران تحت عنوان «مالکیت غیرکنترلی» شناسایی میشود و در ترازنامه و صورت سود و زیان تلفیقی بهصورت جداگانه منعکس میگردد.

۷. تهیه و ارائه گزارش نهایی

در پایان، پس از انجام تمامی اصلاحات و حذفهای لازم، صورتهای مالی تلفیقی نهایی شامل موارد زیر تنظیم میشود:

- ترازنامه تلفیقی

- صورت سود و زیان تلفیقی

- صورت جریان وجوه نقد تلفیقی

- صورت تغییرات در حقوق صاحبان سهام

این گزارشها باید بر اساس استانداردهای معتبر حسابداری مانند IFRS یا US GAAP تهیه و همراه با افشای کامل اطلاعات مربوط به شرکتهای تابعه، نحوه تلفیق و جزئیات مالی ارائه شوند. در تصویر زیر مثالی از گزارش صورت مالی تلفیقی را مشاهده میکنید.

سود و زیان تلفیقی

صورت سود و زیان تلفیقی از مهمترین گزارشهای مالی به شمار میرود که وضعیت عملکرد مالی شرکت مادر و شرکتهای تابعه را به صورت یکپارچه نمایش میدهد. این گزارش، نتایج مالی کل گروه اقتصادی را در قالب یک مجموعه واحد ارائه کرده و اطلاعات ارزشمندی را در اختیار مدیران، سهامداران، حسابرسان و سایر ذینفعان قرار میدهد.

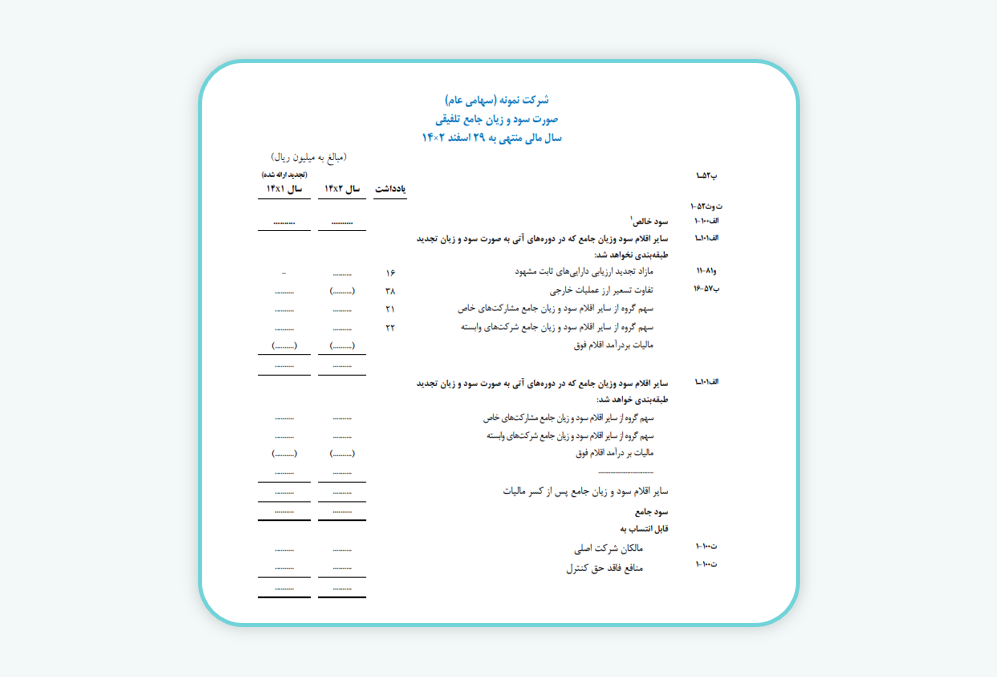

برای تدوین این صورت مالی، ابتدا دادههای مربوط به هر یک از شرکتهای فرعی شامل داراییهای نقدی و غیرنقدی، بدهیها، درآمدها و هزینهها گردآوری و محاسبه میشود. در نهایت، تمام این اطلاعات با یکدیگر ترکیب شده و تصویری کلی از وضعیت سودآوری یا زیان گروه اقتصادی ارائه میشود. به بیان دیگر، در تهیه صورت سود و زیان تلفیقی، شرکت مادر و شرکتهای زیرمجموعه همچون یک شخصیت اقتصادی واحد در نظر گرفته میشوند و تمامی اقلام مالی آنها بهصورت تلفیقی گزارش میشود. تصویر زیر نمونه ایی از صورت سود و زیان تلفیقی است که سازمان حسابرسی کشور ارائه داده است:

بیشتر بخوانید: آشنایی کامل با صورت سود و زیان

زمان تهیه صورت مالی تلفیقی

زمان تنظیم صورت مالی تلفیقی از اهمیت بالایی برخوردار است، زیرا این گزارشها باید مطابق با استانداردهای حسابداری و در هماهنگی کامل با تمامی واحدهای تجاری گروه تهیه شوند. رعایت زمانبندی دقیق در تدوین این صورتها، دقت و اعتبار اطلاعات مالی را تضمین میکند. به طور کلی، تهیه صورتهای مالی تلفیقی در سه بازه یا موقعیت اصلی انجام میشود:

۱. در پایان هر دوره مالی: شرکتهای دارای واحدهای تابعه موظف هستند صورتهای مالی تلفیقی را معمولاً به صورت سالیانه و در برخی موارد، در بازههای فصلی یا ششماهه تنظیم کنند. این امر به شرکت مادر امکان میدهد تصویری بهروز از وضعیت مالی کل گروه در اختیار داشته باشد.

۲. پس از بسته شدن حسابهای شرکتهای فرعی: پیش از آغاز فرآیند تلفیق، ابتدا باید حسابهای مالی شرکتهای زیرمجموعه بسته و گزارشهای مالی مستقل آنها تهیه شود. پس از آن، اطلاعات شرکت مادر و شرکتهای تابعه با یکدیگر ترکیب و در قالب یک صورت مالی تلفیقی نهایی ارائه میشود.

۳. در صورت درخواست نهادهای نظارتی: در مواقعی که نهادهای نظارتی یا سازمانهای حسابرسی ارائه صورتهای مالی تلفیقی را الزامی بدانند، شرکت مادر باید در بازه زمانی تعیینشده از سوی این نهادها، گزارشهای مالی تلفیقی خود را ارائه دهد.

اصطلاحات رایج در صورت مالی تلفیقی

در گزارش صورتهای مالی تلفیقی با مجموعهای از اصطلاحات تخصصی روبهرو میشویم که شناخت آنها برای درک بهتر محتوای گزارش ضروری است. مهمترین این اصطلاحات عبارتاند از:

- حسابداری تلفیقی: فرآیندی است که طی آن واحدهای تجاری مختلف طبق قوانین و استانداردهای حسابداری، گزارشهای مالی خود (شامل داراییها، بدهیها، درآمد و هزینهها) را با یکدیگر ادغام میکنند. نتیجه این فرآیند، صورتهای مالی تلفیقی است که کل گروه اقتصادی را همچون یک شرکت واحد نمایش میدهد.

- سود تلفیقی: سودی است که پس از ترکیب درآمدها و هزینههای شرکت مادر و شرکتهای فرعی به دست میآید. در این فرآیند، معاملات درونگروهی از مجموع درآمدها و هزینهها حذف میشوند تا سود واقعی منعکس شود. به عبارت دیگر، سود تلفیقی شامل جمع سود خالص هر شرکت بهعلاوه سود سهام دریافتی از دیگر واحدها است، با این تفاوت که تأثیر معاملات درون گروهی لحاظ نمیشود.

- زیان تلفیقی: اگر در فرآیند ادغام درآمدها و هزینههای شرکتهای گروه، نتیجه نهایی منفی باشد، به آن زیان تلفیقی گفته میشود.

- ترازنامه تلفیقی: گزارشی است که داراییها و بدهیهای شرکت اصلی و شرکتهای زیرمجموعه را بهصورت یکجا و بدون تفکیک اقلام هر شرکت ارائه میکند.

- تلفیق بدهی و وام تلفیقی: فرآیندی که طی آن چند بدهی یا وام کوچکتر با هم ادغام شده و به یک وام بزرگتر با شرایط بازپرداخت مناسبتر تبدیل میشوند.

- سرقفلی در تجمیع: مابهالتفاوت بهای تمامشده خرید شرکت فرعی با ارزش منصفانه داراییها و بدهیهای آن است. این رقم در نهایت بهعنوان «سرقفلی» در ترازنامه تلفیقی ثبت میشود.

- سهم اقلیت: بخشی از داراییها و سود شرکتهای فرعی است که متعلق به سهامداران خارج از شرکت مادر بوده و بهطور مستقیم یا غیرمستقیم در اختیار آن قرار ندارد.

تفاوت صورت مالی تلفیقی و جداگانه

صورتهای مالی جداگانه و تلفیقی هر دو ابزار مهمی در گزارشگری مالی هستند، اما تفاوتهای اساسی میان آنها وجود دارد. صورتهای مالی جداگانه صرفاً عملکرد و اطلاعات مالی شرکت اصلی را بدون در نظر گرفتن شرکتهای فرعی نشان میدهد. در مقابل، صورتهای مالی تلفیقی ترکیبی از نتایج مالی شرکت مادر و تمامی شرکتهای تابعه را ارائه میکند و به همین دلیل تصویری جامعتر و یکپارچهتر از وضعیت مالی کل گروه در اختیار استفادهکنندگان قرار میدهد.

همچنین در صورتهای مالی جداگانه، حسابداران و سرمایهگذاران میتوانند عملکرد یک واحد تجاری مستقل را ارزیابی کنند، در حالی که صورتهای مالی تلفیقی امکان بررسی کل گروه اقتصادی را فراهم میسازد. تفاوت دیگر در نحوه برخورد با تراکنشهای درونگروهی است. در گزارشهای جداگانه این تراکنشها مانند فروش داخلی، بدهیها یا وامهای بین شرکتها ثبت و گزارش میشوند، اما در صورتهای مالی تلفیقی چنین اقلامی حذف میشوند تا تصویری واقعیتر و فاقد سوگیری از وضعیت کلی گروه اقتصادی ارائه شود.

صورت مالی تلفیقی ابزاری کلیدی برای ارائه تصویری شفاف و یکپارچه از وضعیت مالی شرکتهای مادر و زیرمجموعههای آنها به شمار میرود. این گزارشها با حذف تراکنشهای درونگروهی و ترکیب اطلاعات مالی تمام شرکتهای تابعه، دیدی جامع از عملکرد واقعی کل گروه اقتصادی ارائه میدهند. بهکارگیری صحیح این صورتها به مدیران، سرمایهگذاران و تحلیلگران کمک میکند تا تصمیمهای دقیقتر و آگاهانهتری اتخاذ کرده و برنامهریزی موثرتری برای رشد، کنترل ریسک و بهبود عملکرد مالی مجموعه انجام دهند.

سوالات متداول

۱. صورتهای مالی تلفیقی چیست و چه هدفی دارد؟

صورتهای مالی تلفیقی گزارشی است که اطلاعات مالی شرکت مادر و تمامی شرکتهای تابعه را به صورت یکپارچه ارائه میدهد. هدف از تهیه این صورتها، نمایش تصویری جامع و واقعی از وضعیت مالی و عملکرد کل گروه اقتصادی است تا تصمیمگیریهای مدیریتی و سرمایهگذاری دقیقتر انجام شود.

۲. چرا تهیه صورتهای مالی تلفیقی ضروری است؟

طبق استاندارد حسابداری شماره ۱۸، شرکتهای مادر موظف هستند صورتهای مالی تلفیقی تهیه کنند تا وضعیت مالی کل گروه اقتصادی بهصورت شفاف و منسجم گزارش شود. این اطلاعات به حسابرسان، سهامداران و تحلیلگران کمک میکند عملکرد واقعی شرکتها را ارزیابی و تصمیمهای آگاهانهتری اتخاذ کنند.

۳. تفاوت اصلی صورتهای مالی تلفیقی و جداگانه چیست؟

صورتهای مالی جداگانه تنها عملکرد شرکت اصلی را نشان میدهد، در حالی که صورتهای مالی تلفیقی نتایج مالی شرکت مادر و همه شرکتهای تابعه را ترکیب کرده و تصویری کاملتر از وضعیت گروه اقتصادی ارائه میدهد. همچنین، در صورتهای مالی تلفیقی معاملات داخلی بین شرکتها حذف میشود تا گزارش نهایی دقیقتر و واقعیتر باشد.