دلتا Delta در قرارداد اختیار معامله چیست و چگونه محاسبه میشود؟

موفقیت در معاملات اختیار تنها به پیشبینی روند قیمتها محدود نمیشود، بلکه به توانایی در تحلیل دقیق رفتار این ابزارهای مالی نیز وابسته است. معاملهگران برای تصمیمگیری هوشمندانه، از شاخصهایی استفاده میکنند که نشان میدهند یک قرارداد آپشن تا چه اندازه نسبت به تغییرات قیمت دارایی پایه واکنشپذیر است. در این میان، دلتا نه فقط یک ابزار محاسباتی، بلکه معیاری کلیدی برای مدیریت ریسک، تنظیم استراتژی معاملاتی و سنجش احتمال سودآوری محسوب میشود. درک کاربردهای این ضریب به معاملهگر این امکان را میدهد که یک گام جلوتر از بازار حرکت کند.

دسترسی سریعتر به مطالب

مفهوم دلتا

دلتا بهطور کلی مفهومی در ریاضیات است که نشاندهنده میزان تغییر یک متغیر نسبت به تغییر متغیر دیگر است. در واقع، این ضریب مشخص میکند که اگر یک عامل ورودی (مثلاً قیمت، زمان یا نرخ بهره) تغییر کند، چه اثری بر خروجی یا نتیجه خواهد داشت.

این متغیر علاوه بر نقش ریاضی، تفسیر آماری نیز دارد. برخی از تحلیلگران، از این ضریب یونانی بهعنوان شاخصی برای تخمین قرار گرفتن قرارداد اختیار معامله در موقعیت سودآور در زمان سررسید استفاده میکنند. دلتا (Δ) شاخصی عددی است که نشان میدهد قیمت اختیار معامله (آپشن) به چه میزان به تغییرات قیمت دارایی پایه واکنش نشان میدهد. به عبارتی، delta میزان تغییر در قیمت آپشن را بهازای یک واحد تغییر در قیمت دارایی پایه اندازهگیری میکند.

دلتا در قراردادهای اختیار معامله (Option)

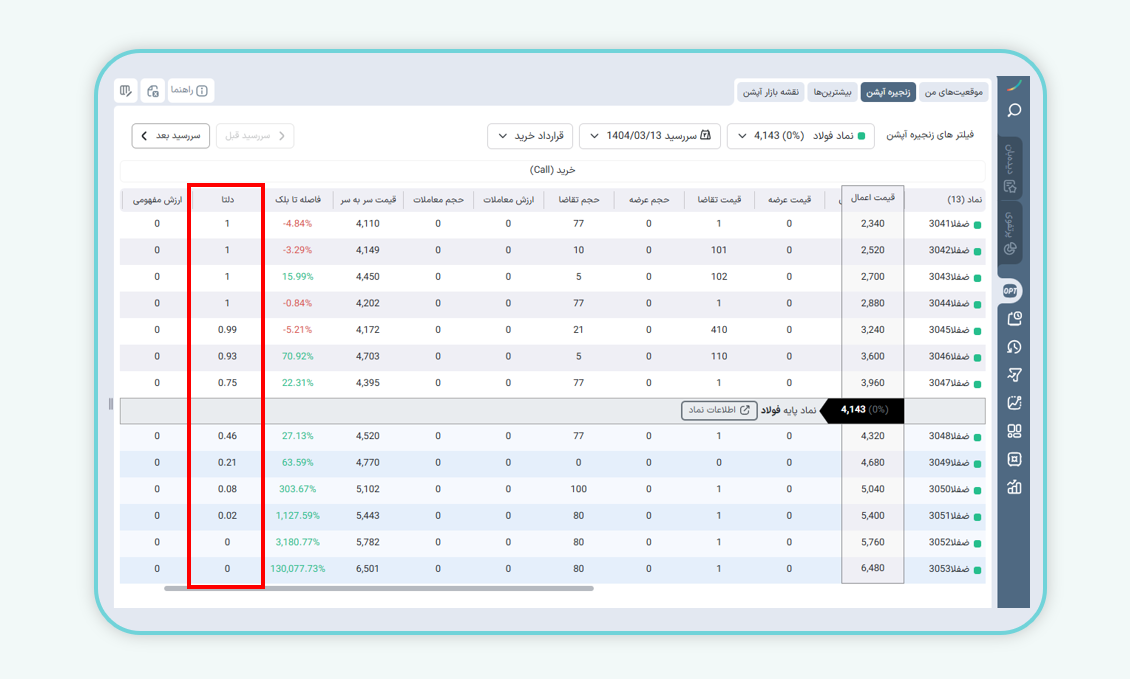

ضریب delta در اختیار معامله همیشه در بازه بین ۱- تا ۱+ قرار دارد. این عدد نشاندهنده میزان حساسیت قیمت اختیار نسبت به تغییرات قیمت دارایی پایه است. هرچه این متغیر به انتهای این بازه (یعنی نزدیک به ۱ یا ۱-) نزدیکتر باشد، واکنش قیمت آپشن به نوسانات قیمت دارایی پایه بیشتر خواهد بود. برای مشاهده مقدار این متغیر در هر قرارداد اختیار معامله، کافی است به بخش «معاملات آپشن» در سامانه ایزی تریدر مراجعه کنید. سپس در قسمت «زنجیره آپشن»، با انتخاب نماد مورد نظر، تاریخ سررسید و نوع قرارداد از بخش «فیلترهای زنجیره آپشن»، میتوانید لیست قراردادها و جزئیات آنها را مشاهده و بررسی کنید. در تصویر زیر، نمونهای از قراردادهای اختیار خرید (Call) فعال مربوط به نماد فولاد در ایزی تریدر نمایش داده شده است.

رفتار این متغیر در اختیار خرید (Call Option)

در قرارداد Call، حرکت قیمت آپشن همجهت با حرکت قیمت دارایی پایه است:

- اگر قیمت دارایی پایه افزایش یابد، ارزش Call نیز افزایش مییابد.

- اگر قیمت دارایی پایه کاهش یابد، ارزش Call نیز کاهش مییابد.

محدوده این متغیر برای Call بین ۰ تا ۱+ است:

- در سود (In the Money): زمانی که قیمت سهم از قیمت اعمال بیشتر باشد، ارزش قرارداد Call افزایش یافته و مقدار این متغیر به عددی نزدیک به ۱ میرسد.

- بیتفاوت (At the Money): قیمت سهم برابر با قیمت اعمال باشد دلتا حدود ۰.۵ است.

- در زیان (Out of the Money): زمانی که قیمت سهم از قیمت اعمال کمتر باشد ارزش Call کاهش یافته و مقدار این متغیر نزدیک به ۰ است.

فرض کنید قیمت فعلی سهمی ۲۰۰٬۰۰۰ ریال است و شما یک قرارداد اختیار خرید (Call) با قیمت اعمال ۱۸۰٬۰۰۰ ریال را خریداری کردید. چون قیمت سهم بالاتر از قیمت اعمال است، این قرارداد در سود (In the Money) قرار دارد و دلتای آن احتمالاً به عددی نزدیک به ۱ رسیده است. اگر قیمت سهم ۱۰٬۰۰۰ ریال افزایش یابد، قیمت این آپشن تقریباً به همان اندازه، مثلاً حدود ۹٬۵۰۰ تا ۱۰٬۰۰۰ ریال، افزایش خواهد یافت. این رفتار نشان میدهد که ارزش اختیار خرید با جهت حرکت سهم هماهنگ است.

رفتار این متغیر در اختیار فروش (Put Option)

در قرارداد Put، حرکت قیمت آپشن بر خلاف حرکت قیمت دارایی پایه است:

- اگر قیمت دارایی پایه افزایش یابد، ارزش Put کاهش مییابد.

- اگر قیمت دارایی پایه کاهش یابد، ارزش Put افزایش مییابد.

محدوده این متغیر برای Put بین ۱- تا ۰ است:

- در سود (In the Money): زمانی که قیمت سهم پایینتر از قیمت اعمال باشد ارزش Put بیشتر شده و دلتا نزدیک به ۱- است.

- بیتفاوت (At the Money): قیمت سهم برابر با قیمت اعمال باشد این متغیر حدود ۰.۵- است.

- در زیان (Out of the Money): زمانی که قیمت سهم بیشتر از قیمت اعمال باشد ارزش Put کمتر شده و این متغیر نزدیک به ۰ است.

فرض کنید قیمت فعلی یک سهم ۹۵٬۰۰۰ ریال است و شما یک قرارداد اختیار فروش (Put) با قیمت اعمال ۱۰۰٬۰۰۰ ریال را خریداری کردید. چون قیمت سهم کمتر از قیمت اعمال است، این قرارداد در سود (In the Money) قرار دارد و دلتای آن احتمالاً نزدیک به ۱- است. اگر قیمت سهم ۵٬۰۰۰ ریال افزایش یابد و به ۱۰۰٬۰۰۰ ریال برسد، ارزش این قرارداد ممکن است حدود ۵٬۰۰۰ ریال یا کمی کمتر کاهش یابد. این مثال نشان میدهد که قیمت آپشن Put در خلاف جهت قیمت دارایی پایه حرکت میکند.

نکات مهم:

- دلتای موقعیتهای خرید اختیار خرید (Long Call) و فروش اختیار فروش (Short Put) معمولا عددی مثبت است.

- دلتای موقعیتهای فروش اختیار خرید (Short Call) و خرید اختیار فروش (Long Put) معمولاً عددی منفی است.

- این متغیر برای قراردادهای آتی معمولا برابر با عدد ۱ است، چون ارزش آنها مستقیماً با قیمت دارایی پایه تغییر میکند.

- دلتای کلی پرتفوی با جمع دلتای همه موقعیتهای باز در آن محاسبه میشود.

عوامل تأثیرگذار بر دلتا

۱. قیمت دارایی پایه: delta با توجه به اینکه اختیار معامله در سود (In the Money)، بیتفاوت (At the Money) یا در زیان (Out of the Money) باشد، تغییر میکند. هرچه اختیار در سود باشد، این ضریب به انتهای بازه خود (نزدیک به ۱ برای Call یا ۱- برای Put) نزدیکتر میشود.

۲. زمان باقیمانده تا سررسید: هرچه قراردادها به زمان سررسید نزدیکتر شوند، این متغیر به سمت ۰ یا ۱ (در Call) یا ۰ یا ۱- (در Put) میل میکند. در ابتدای دوره، این ضریب در حالت At the Money معمولاً نزدیک به ۰.۵ است، اما نزدیک به سررسید، شدت تغییرات آن بیشتر میشود.

۳. نوسانپذیری (Volatility): افزایش نوسانپذیری باعث میشود این ضریب در حالت At the Money بماند، زیرا عدم قطعیت بیشتر است. در مقابل، کاهش نوسانپذیری باعث میشود این متغیر سریعتر به سمت ۰ و ۱ یا ۰ و ۱- حرکت کند.

۴. نرخ بهره بدون ریسک: نرخ بهره بیشتر ممکن است باعث افزایش این متغیر برای اختیار خرید (Call) و کاهش این متغیر برای اختیار فروش (Put) شود، زیرا افزایش نرخ بهره ارزش فعلی پرداختهای آتی را کاهش میدهد.

نحوه محاسبه

این متغیر نشان میدهد که اگر قیمت دارایی پایه (مثلاً سهم) یک واحد تغییر کند، قیمت اختیار معامله چقدر تغییر خواهد کرد. فرض کنید قصد بررسی قرارداد اختیار خرید «ضفلا ۳۰۴۷» را دارید. با مراجعه به سایتهای تحلیلی مانند TSETMC یا مشاهده در بخش «معاملات آپشن» در ایزی تریدر، متوجه میشوید که این متغیر برای این قرارداد ۰٫۷۵ ثبت شده است.

یعنی اگر قیمت سهم فولاد ۲۰۰ تومان افزایش یابد (مثلاً از ۴٬۱۰۰ به ۴٬۳۰۰ تومان برسد)، قیمت قرارداد اختیار احتمالا ۱۵۰ تومان (۲۰۰ × ۰٫۷۵ ) افزایش خواهد یافت. اگر قیمت فعلی قرارداد اختیار خرید «ضفلا ۳۰۴۷» برابر با ۴۳۵ تومان باشد، میتوان تخمین زد که با افزایش قیمت سهم، ارزش این قرارداد به حدود ۵۸۵ تومان (۴۳۵ + ۱۵۰) میرسد.

بیشتر بخوانید: اصطلاحات اختیار معامله را بیشتر بشناسید

کاربرد دلتا در معاملات

۱. پیشبینی احتمال سوددهی: delta را میتوان بهعنوان تخمینی از احتمال اینکه اختیار معامله در سررسید سودآور باشد در نظر گرفت. مثلاً دلتای ۰٫۶۰ برای یک Call یعنی حدود ۶۰٪ احتمال دارد قیمت دارایی پایه در سررسید بالاتر از قیمت اعمال باشد.

۲. دلتا هِجینگ: دلتا هِجینگ روشی برای پوشش ریسک پرتفوی اختیار معامله است. در این روش، معاملهگر بهاندازه این متغیر از دارایی پایه یا یک موقعیت معکوس استفاده میکند تا اثر نوسانات بازار بر سبد خود را خنثی کند. برای مثال شما ۸۰ قرارداد Call را خریداری کردید که هر کدام دلتای ۰٫۵ دارند. در این صورت، مجموع دلتا برابر با ۴٬۰۰۰ سهم خواهد بود (۸۰ × ۰٫۵ × ۱۰۰). برای ایجاد پوشش کامل ریسک (Perfect Hedge)، میتوانید موقعیت اختیار فروش (Put) معادل ۴٬۰۰۰ سهم باز کنید. اما اگر بخواهید تنها بخشی از ریسک را مدیریت کنید، میتوانید برای ۲٬۰۰۰ سهم موقعیت اختیار فروش بگیرید و یک پوشش نسبی (Partial Hedge) ایجاد کنید. این روش، در کنار کاهش هزینهها، بخشی از پتانسیل سودآوری را نیز حفظ میکند.

۳. مدیریت پرتفوی و ترکیب با شاخصهای یونانی دیگر: این متغیر تنها یکی از پارامترهای یونانی است. در کنار این متغیر، از گاما (γ) برای اندازهگیری نرخ تغییر دلتا، از تتا (θ) برای تحلیل ارزش زمانی و از وگا (ν) برای بررسی حساسیت آپشن نسبت به نوسان استفاده میشود. ترکیب این ضریبها در ساختارهای پیچیدهایی مانند اسپردها، استرادلها و سایر استراتژیهای آپشن، بسیار حیاتی است.

۴. مدیریت ریسک جهتدار: مدیریت ریسک جهتدار (Directional Risk) به معنای کنترل میزان وابستگی پرتفوی به جهت حرکت بازار است. این متغیر در اینجا نقش کلیدی دارد، زیرا نشان میدهد پرتفوی شما چقدر نسبت به افزایش یا کاهش قیمت دارایی پایه حساس است. اگر مجموع دلتای پرتفوی عددی مثبت باشد، یعنی موقعیتهای شما بیشتر از افزایش قیمت سود میبرند و در واقع پوزیشن شما صعودی است. در مقابل، اگر دلتای پرتفوی منفی باشد، یعنی سودآوری شما وابسته به کاهش قیمت دارایی پایه است و پوزیشن نزولی دارید. بنابراین با بررسی این ضریب میتوان جهتگیری پرتفوی را تحلیل و در صورت نیاز، آن را با افزودن یا کاستن از موقعیتهای خاص، تنظیم کرد.

محدودیتهای دلتا

- دلتا یک متغیر ثابت نیست و با تغییر قیمت دارایی، این متغیر نیز تغییر میکند. به همین دلیل باید ضریب گاما را نیز در نظر گرفت.

- در شرایط بازار پرنوسان، ممکن است این متغیر نتواند بهتنهایی رفتار واقعی آپشن را بازتاب دهد.

- تفسیر آماری این متغیر بهعنوان احتمال در سود بودن، تنها در مدلهای تئوریک قابل اتکا است و تضمین عملی ندارد.

دلتا (Δ) یک ابزار حیاتی در تحلیل قراردادهای اختیار معامله است که نهتنها برای پیشبینی واکنش آپشن نسبت به تغییر قیمت دارایی پایه بهکار میرود، بلکه در مدیریت ریسک، طراحی استراتژیهای پوشش و حتی در درک احساس بازار نسبت به دارایی نقش کلیدی دارد. درک عمیق از این ضریب و ترکیب آن با دیگر ضرایب پوشش ریسک یونانی، توان تصمیمگیری معاملهگران در بازار مشتقه را ارتقا میدهد.

سوالات متداول

۱. دلتا در معاملات آپشن چه کاربردی دارد؟

این متغیر نشان میدهد قیمت آپشن با چه نسبتی به تغییر قیمت دارایی پایه واکنش نشان میدهد و برای پیشبینی سوددهی و مدیریت ریسک بسیار کاربرد دارد.

۲. چه زمانی این متغیر نزدیک به ۱ یا ۱- میشود و چه معنایی دارد؟

زمانی که آپشن در سود (In the Money) باشد، دلتا به ۱ (برای Call) یا ۱- (برای Put) نزدیک میشود. یعنی قیمت آپشن تقریباً مشابه تغییرات قیمت دارایی پایه حرکت میکند و هر چه موقعیت در سود باشد، این متغیر به انتهای بازه خود یعنی ۱ یا ۱- نزدیک تر است.

۳. این متغیر چه محدودیتهایی دارد؟

این متغیر عدد ثابتی نیست و با نوسان قیمت دارایی پایه تغییر میکند. به همین دلیل برای تحلیل کاملتر از رفتار آپشن، لازم است علاوه بر دلتا، شاخصهای دیگری مانند گاما نیز در نظر گرفته شوند.