تاریخ سررسید اختیار معامله و اهمیت آن برای معاملهگران

تاریخ سررسید اختیار معامله یکی از مؤلفههای حیاتی در ساختار معاملات آپشن است که بهطور مستقیم بر ارزشگذاری، استراتژیهای معاملاتی و تصمیمگیری سرمایهگذاران اثر میگذارد. درک صحیح از نحوه عملکرد این مؤلفه و پیامدهای آن میتواند نقش کلیدی در انتخاب زمان ورود یا خروج از معاملات ایفا کند. بسیاری از اشتباهات رایج در بازار اختیار معامله، ناشی از بیتوجهی به زمان باقیمانده تا سررسید است. از همین رو، آشنایی با اثرات آن میتواند قدرت تحلیل و مدیریت ریسک معاملهگران را بهطور چشمگیری افزایش دهد.

دسترسی سریعتر به مطالب

اختیار معامله یکی از ابزارهای بازار مشتقه است که در دو نوع اصلی اختیار خرید (Call) و اختیار فروش (Put) ارائه میشود. در اختیار خرید، خریدار این حق را دارد (بدون الزام) که دارایی پایه را در تاریخی مشخص، با قیمتی از پیش تعیینشده خریداری کند. در مقابل، اختیار فروش به خریدار اجازه میدهد که دارایی مورد نظر را در زمان مشخص، با قیمت توافقشده به فروش برساند.

مفهوم تاریخ سررسید اختیار معامله

تاریخ سررسید اختیار معامله، روز مشخصی است که در آن قرارداد اختیار معامله پایان مییابد و پس از آن دیگر فاقد اعتبار خواهد بود. در این تاریخ، دارنده قرارداد باید تصمیم بگیرد که آیا از حق خود برای خرید یا فروش دارایی پایه استفاده میکند یا خیر. بهطور دقیقتر، تاریخ سررسید اختیار معامله یک زمان مشخص و از پیش تعیینشده در زمان انتشار قرارداد است که پایان دوره اعتبار قرارداد را نشان میدهد. تا پیش از رسیدن به این تاریخ، قراردادها قابلیت معامله در بازار را دارند. یعنی معاملهگر میتواند موقعیتهای جدید اتخاذ کند، آنها را ببندد (آفست کند) و از نوسانات بازار بهره ببرد.

در روز سررسید، که پایان دوره اعتبار قرارداد محسوب میشود، اگر معاملهگر هنوز موقعیت باز داشته باشد، نحوه اقدام با توجه به موقعیتی که در قرارداد ایفا میکند (خریدار یا فروشنده) تعیین خواهد شد.

- خریدار اختیار معامله: این فرد در صورت تمایل میتواند درخواست اعمال فیزیکی بدهد. برای اختیار خرید (Call)، خریدار باید وجه لازم را برای خرید دارایی پایه پرداخت کند. برای اختیار فروش (Put)، خریدار میتواند دارایی پایه را واگذار کند.

- فروشنده اختیار معامله: برخلاف خریدار، فروشنده ملزم به اجرای قرارداد است. او موظف است در صورت اعمال اختیار از سوی خریدار، تعهدات مربوط به قرارداد را اجرا کند. تسویه و اعمال قراردادهای اختیار معامله به سه روش نقدی، فیزیکی و ترکیبی انجام میشود.

بیشتر بخوانید: تسویه اختیار در مفید آنلاین

انواع تاریخ سررسید اختیار معامله

قراردادهای اختیار معامله را میتوان بر اساس نحوه اعمال در سه دسته اصلی تقسیم کرد:

- اختیار معامله اروپایی: فقط در روز سررسید قابل اعمال است و دارنده قرارداد تنها در همان تاریخ معین میتواند از حق خرید یا فروش خود استفاده کند. در بورس ایران، قراردادهای اختیار معامله با سبک اروپایی اجرا میشوند

- اختیار معامله آمریکایی: انعطافپذیرتر است و دارنده آن میتواند در هر زمان تا قبل از سررسید، قرارداد را اعمال کند.

- اختیار معامله برمودایی: حالتی بین دو نوع بالا است. در این نوع، خریدار فقط در تاریخهای خاص و از پیش تعیینشده، اجازه اعمال اختیار را دارد. این ویژگی، انعطافپذیری بیشتری نسبت به اختیار معامله اروپایی فراهم میکند، اما همچنان محدودتر از اختیار معامله آمریکایی است.

اهمیت تاریخ سررسید اختیار معامله

یکی از عوامل کلیدی تاثیرگذار بر قیمت قراردادهای اختیار معامله، مدت زمان باقیمانده تا سررسید است. مفهومی که از آن به عنوان «ارزش زمانی» یاد میشود. با نزدیک شدن به تاریخ سررسید، ارزش زمانی قرارداد بهتدریج کاهش مییابد. به بیان ساده، هرچه فرصت کمتری برای نوسان قیمت دارایی پایه باقی بماند، احتمال سودآوری قرارداد کاهش مییابد، مگر اینکه اتفاقات غیرمنتظره یا نوسانات شدید بازار رخ دهد. افت ارزش زمانی، بهویژه برای دارندگان قراردادهای اختیار خرید یا فروش بسیار حیاتی است، زیرا در صورت عدم تحقق حرکت قیمتی مطلوب، ارزش قرارداد ممکن است بهکلی از بین برود.

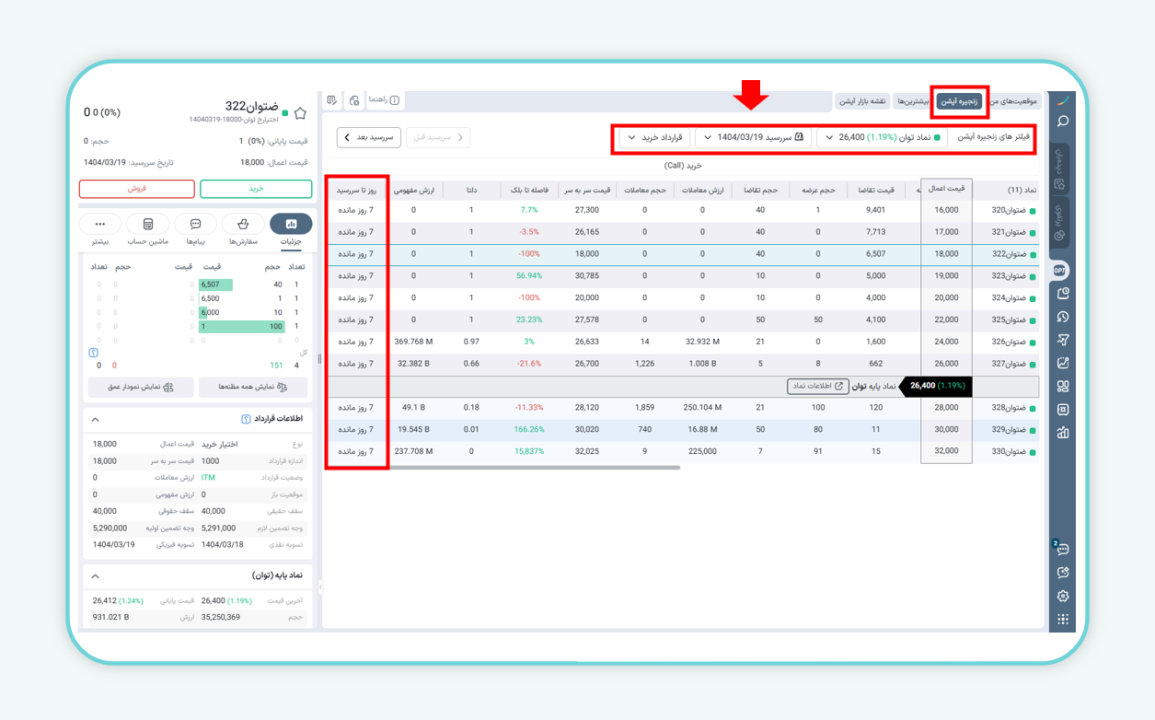

در سامانه ایزیتریدر، با ورود به بخش معاملات آپشن و انتخاب گزینه «زنجیره آپشن»، میتوان با کلیک بر روی هر قرارداد، تعداد روزهای باقیمانده تا سررسید را در ستون «روز تا سررسید» مشاهده کرد. همچنین با استفاده از گزینه «فیلتر های زنجیره آپشن» میتوان قراردادها را بر اساس تاریخ سررسید فیلتر و دستهبندی کرد.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

تاثیر زمان سررسید بر انتخاب استراتژیهای معاملاتی

مدتزمان باقیمانده تا سررسید، نقش تعیینکنندهای در انتخاب و طراحی استراتژیهای معاملاتی در بازار اختیار معامله دارد. معاملهگران حرفهای باید با دقت، استراتژیهای خود را با توجه به افق زمانی قرارداد تنظیم کنند.

استراتژی خرید اختیار (Long Call یا Put): معمولاً از قراردادهای با سررسید بلندمدت استفاده میشود تا فرصت کافی برای تحقق تغییرات مورد انتظار در قیمت دارایی پایه وجود داشته باشد. این رویکرد مناسب کسانی است که انتظار نوسانات قابلتوجه در آینده دارند.

استراتژی فروش اختیار (Short Call یا Put): اغلب از قراردادهایی با سررسید کوتاهمدت استفاده میشود، چون فروشنده از کاهش سریع ارزش زمانی به نفع خود استفاده میکند. بهویژه زمانی که پیشبینی میشود قیمت دارایی نوسان زیادی نداشته باشد.

در استراتژیهای ترکیبی مانند اسپردها، اختلاف در سرعت کاهش ارزش زمانی بین قراردادهای دارای سررسیدهای متفاوت، پایه اصلی سودآوری است. با نزدیک شدن به زمان سررسید، اهمیت بازنگری در استراتژی، مدیریت ریسک و تصمیمگیری درباره حفظ یا بستن موقعیت افزایش مییابد. ضمن اینکه ممکن است نقدشوندگی نیز کاهش پیدا کند. شناخت عمیق این عوامل برای اجرای موثر و موفق استراتژیهای پیچیده ضروری است.

نکات مهم تاریخ سررسید در قراردادهای اختیار معامله

- انتخاب سررسید متناسب با استراتژی: برای معاملات کوتاهمدت، سررسیدهای نزدیکتر مناسبتر هستند زیرا از نقدشوندگی بیشتری برخوردارند و افت ارزش زمانی (تتا) در آنها کمتر است. در مقابل، سررسیدهای بلندمدت برای استراتژیهایی مناسباند که به زمان بیشتری برای تحقق پیشبینیها نیاز دارند.

- نظارت دقیق: با نزدیک شدن به تاریخ سررسید، نوسانات و حساسیت قراردادها افزایش مییابد. رصد موقعیتهای باز، برای واکنش بهموقع به تغییرات ضروری است.

- تعدیل یا بستن موقعیتها: برای کاهش ریسکهای احتمالی در زمان انقضا، بستن یا جابهجایی موقعیتها از طریق استراتژیهایی مانند رولاور (انتقال به سررسیدهای دورتر) در صورت امکان توصیه میشود.

- مدیریت گاما: در روزهای پایانی، گامای قراردادها بالا میرود که ممکن است منجر به نوسانات شدید در ارزش پرتفوی شود. بهکارگیری گاما یا کاهش اندازه موقعیت میتواند اثر این نوسانات را کاهش دهد.

- برنامهریزی برای نقدشوندگی: با نزدیک شدن به سررسید، کاهش نقدشوندگی برخی نمادها محتمل است. خروج بهموقع از موقعیتها میتواند از مشکلات نقدشوندگی جلوگیری کند.

- تنظیم حد سود و ضرر: در آستانه تاریخ سررسید، بازنگری و بهروزرسانی حد سود و ضرر بر اساس شرایط فعلی بازار، به کنترل بهتر ریسک کمک میکند.

تاریخ سررسید اختیار معامله، یکی از مؤلفههای حیاتی در تعیین ارزش، ریسک و استراتژی معاملاتی است. این عامل نه تنها بر کاهش ارزش زمانی قراردادها تاثیر مستقیم دارد، بلکه در نحوه انتخاب نوع قرارداد، اجرای استراتژیها و مدیریت پرتفوی نیز نقش کلیدی ایفا میکند. معاملهگران با درک صحیح از سررسید و اثرات آن، میتوانند تصمیمات دقیقتری بگیرند و از فرصتهای بازار بهطور مؤثر بهرهمند شوند. توجه به سررسید، شرط لازم برای موفقیت در بازار اختیار معامله است.

سوالات متداول

۱. تاریخ سررسید اختیار معامله چه نقشی در معاملات دارد؟

تاریخ سررسید، آخرین روزی است که قرارداد اختیار معامله معتبر است و خریدار میتواند از حق خرید یا فروش خود استفاده کند. پس از این تاریخ، قرارداد منقضی میشود و فاقد ارزش خواهد بود. این تاریخ نقش کلیدی در ارزشگذاری قرارداد (بهویژه ارزش زمانی)، انتخاب استراتژی و زمانبندی ورود و خروج از معاملات دارد.

۲. چرا با نزدیک شدن به تاریخ سررسید، ارزش قرارداد اختیار معامله را کاهش مییابد؟

با نزدیکتر شدن به تاریخ سررسید، ارزش زمانی قرارداد کاهش پیدا میکند، زیرا فرصت کمتری برای نوسانات قیمتی دارایی پایه باقی میماند. در نتیجه، احتمال سودآوری قرارداد کمتر میشود و قیمت آن افت میکند. این پدیده به نام تتا (Theta Decay) شناخته میشود.

۳. چه تفاوتی بین انواع تاریخ سررسید اروپایی، آمریکایی و برمودایی وجود دارد؟

اروپایی فقط در تاریخ سررسید قابل اعمال است (رایج در بورس ایران)، آمریکایی در هر زمان تا سررسید قابل اعمال است و برمودایی فقط در تاریخهای خاص تعیینشده در طول عمر قرارداد اعمالپذیر است.