استراتژی Iron Butterfly در معاملات اختیار معامله بورس

در بازارهای مالی، انتخاب استراتژی مناسب برای شرایط متفاوت قیمتی، نقش کلیدی در موفقیت معاملهگران ایفا میکند. یکی از راهکارهای پرکاربرد در معاملات آپشن، بهویژه زمانهایی که پیشبینی میشود قیمت دارایی پایه در محدودهای مشخص نوسان میکند، استراتژی Iron Butterfly یا «پروانه آهنی» است. این استراتژی به معاملهگر این امکان را میدهد که با ترکیب همزمان چند قرارداد اختیار خرید و فروش، از ثبات قیمت و کاهش نوسانات ضمنی بهرهبرداری کند.

این استراتژی، ترکیبی از قراردادهای اختیار خرید (Call Options) و اختیار فروش (Put Options) است که به معاملهگر امکان میدهد با ریسک محدود و هزینه اولیه پایین، از ثبات قیمتی دارایی پایه در یک محدوده مشخص بهرهبرداری کند.

دسترسی سریعتر به مطالب

مفهوم استراتژی Iron Butterfly

استراتژی پروانه آهنی (Iron Butterfly) یکی از روشهای پیشرفته و محبوب در اختیار معامله (Options Trading) است. این استراتژی برای معاملهگرانی مناسب است که دیدگاه خنثی نسبت به روند بازار دارند و انتظار نوسان زیاد از دارایی پایه ندارند. در این استراتژی، با فروش همزمان یک اختیار خرید و یک اختیار فروش در قیمت اعمال میانی و خرید دو قرارداد اختیار دیگر در قیمتهای اعمال بالاتر (یک خرید و یک فروش)، موقعیتی با ریسک محدود و سود محدود ایجاد میشود.

ساختار استراتژی Iron Butterfly

استراتژی Iron Butterfly از چهار قرارداد اختیار معامله تشکیل میشود که همگی بر روی یک دارایی پایه و با تاریخ سررسید یکسان هستند. ترکیب این استراتژی به شرح زیر است:

۱. فروش اختیار خرید (Call) با قیمت اعمال میانی

۲. فروش اختیار فروش (Put) با قیمت اعمال میانی

۳. خرید اختیار خرید (Call) با قیمت اعمال بالاتر

۴. خرید اختیار فروش (Put) با قیمت اعمال پایینتر

قراردادها باید تاریخ سررسید یکسان داشته باشند و فاصله بین قیمتهای اعمال باید متقارن یا نزدیک به متقارن انتخاب شود.

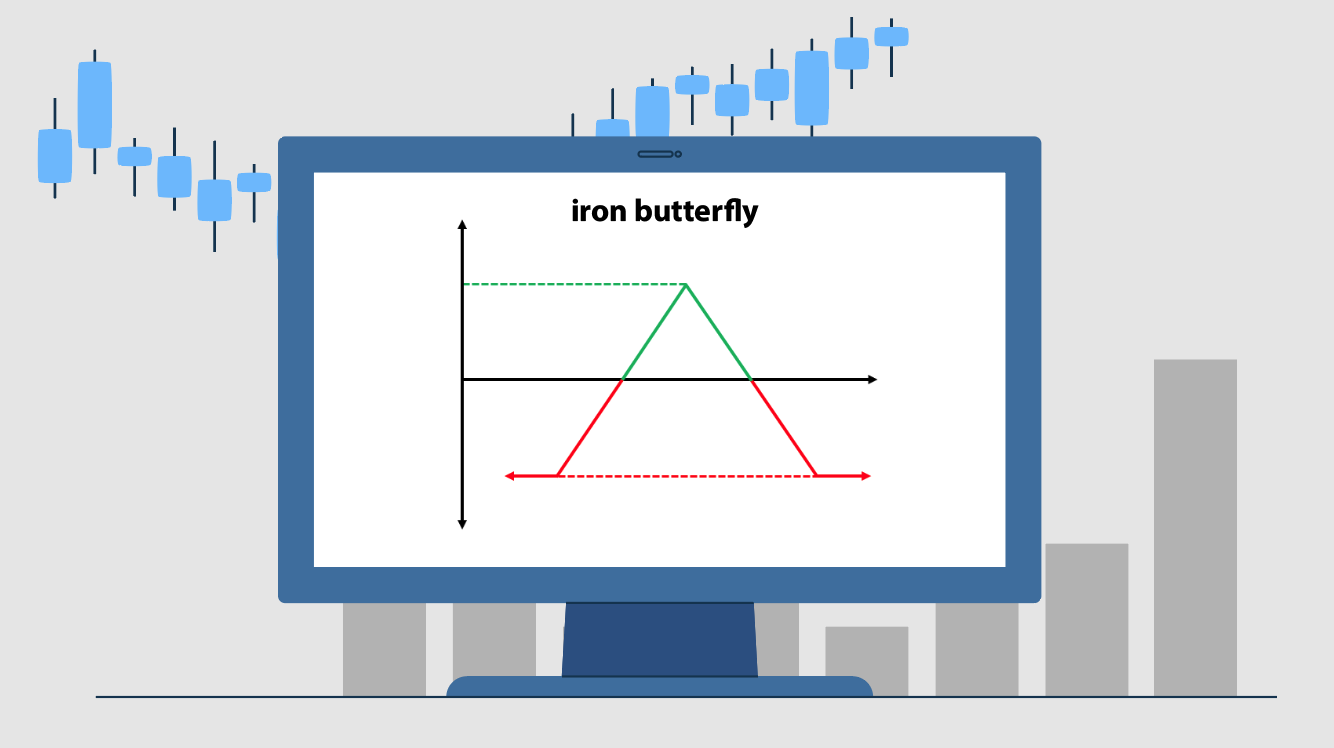

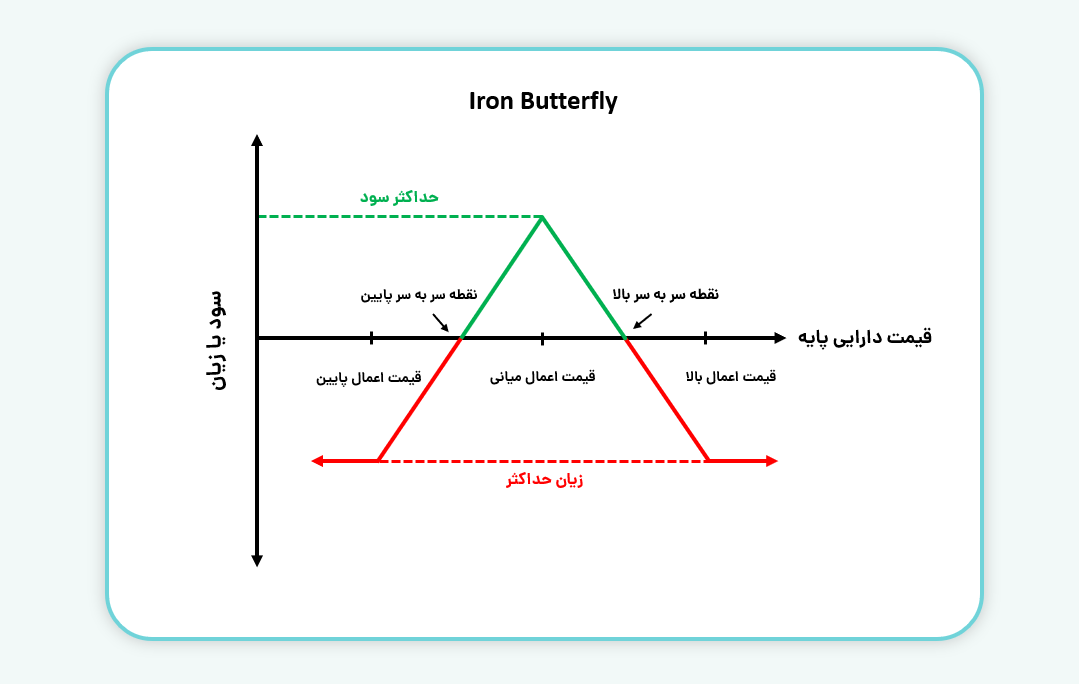

استراتژی Iron Butterfly نام خود را از شکل نمودار سود و زیان آن گرفته است. نموداری که شباهت زیادی به بدن و بالهای یک پروانه دارد. در این نمودار، محدودههای سود و زیان بهطور شفاف مشخص هستند.

مزایا و معایب استراتژی Iron Butterfly

مزایا

- در این استراتژی، حداکثر زیان از ابتدا مشخص است.

- با فروش دو اختیار (Call و Put) در قیمت میانی، بخشی از هزینه خرید اختیارها جبران میشود.

- این استراتژی در شرایطی که قیمت دارایی پایه در بازهای مشخص باقی میماند، میتواند بازده مناسبی داشته باشد.

- معاملهگر میتواند قیمتهای اعمال را متناسب با تحلیل خود از رفتار سهم تنظیم کند.

معایب

- سود این استراتژی محدود به قیمت اعمال میانی است.

- با توجه به خرید و فروش چهار قرارداد اختیار با قیمتهای متفاوت، نیاز است معاملهگر برای مدیریت صحیح آن، با مفاهیم آپشن و پوشش ریسک آشنا باشد.

- این استراتژی شامل چهار قرارداد اختیار معامله است، در نتیجه کارمزدها و هزینههای معاملاتی بیشتری نسبت به استراتژیهای سادهتر دارد.

هدف از اجرای Iron Butterfly

این استراتژی برای زمانی مناسب است که معاملهگر پیشبینی میکند قیمت دارایی پایه تا تاریخ سررسید قراردادها در محدوده قیمتی نسبتاً ثابتی (نزدیک به قیمت اعمال میانی) باقی خواهد ماند. در چنین حالتی، قراردادهای فروختهشده ارزش خود را از دست میدهند و معاملهگر از این کاهش ارزش بهرهمند میشود. نکته کلیدی در اجرای این روش، بهرهبرداری از کاهش نوسانات ضمنی و افت ارزش زمانی قراردادهای فروختهشده است.

سود و زیان در استراتژی Iron Butterfly

زمانی که معاملهگر این استراتژی را اجرا میکند، با فروش قراردادهای میانی (Call و Put در یک قیمت اعمال) مبلغی بهعنوان پرمیوم دریافت میکند. این مبلغ دریافتی، حداکثر سود بالقوه معامله است. در مقابل، بیشترین زیان زمانی اتفاق میافتد که قیمت دارایی پایه در زمان سررسید بهطور قابلتوجهی بالاتر از قیمت اعمال بالایی یا پایینتر از قیمت اعمال پایینی قرار بگیرد. همچنین نقاط سر به سر (Break-Even Points) بر اساس میزان پرمیوم دریافتی مشخص میشود:

- نقطه سر به سر پایین = قیمت اعمال پایین + کل پرمیوم دریافتی

- نقطه سر به سر بالا = قیمت اعمال بالا − کل پرمیوم دریافتی

بیشتر بخوانید: سبک اعمال در قراردادهای اختیار معامله

مثال عددی

فرض کنید قیمت فعلی سهمی ۱۰۰ تومان است و معاملهگر پیشبینی میکند قیمت تا سررسید در همین محدوده باقی بماند. معاملهگر تصمیم میگیرد استراتژی Iron Butterfly را به شکل زیر اجرا کند:

- فروش یک Call با قیمت اعمال ۱۰۰ تومان (دریافت ۸ تومان پریمیوم)

- فروش یک Put با قیمت اعمال ۱۰۰ تومان (دریافت ۷ تومان پریمیوم)

- خرید یک Call با قیمت اعمال ۱۱۰ تومان (پرداخت ۳ تومان پریمیوم)

- خرید یک Put با قیمت اعمال ۹۰ تومان (پرداخت ۴ تومان پریمیوم)

خالص پریمیوم دریافتی برابر است با:

تومان ۸ = (۸ + ۷) − (۳ + ۴)

حداکثر سود زمانی اتفاق میافتد که قیمت سهم در سررسید دقیقاً ۱۰۰ تومان باشد. در این حالت، هر چهار قرارداد بدون ارزش و منقضی میشوند و معاملهگر ۸ تومان پرمیوم دریافتی را بهعنوان سود خالص حفظ میکند.

حداکثر زیان زمانی رخ میدهد که قیمت سهم در سررسید پایینتر از ۹۰ تومان یا بالاتر از ۱۱۰ تومان باشد. میزان حداکثر زیان برابر با فاصله بین قیمتهای اعمال بالایی و پایینی (۲۰ تومان) منهای خالص پرمیوم دریافتی (۸ تومان) است. در نتیجه به ازای هر سهم ۱۲ تومان زیان محاسبه میشود.

نقطه سر به سر پایین، از جمع قیمت اعمال قرارداد پایینتر با خالص پریمیوم دریافتی به دست میآید. که در این مثال، ۹۸ تومان (۸ + ۹۰) است. یعنی اگر قیمت سهم در سررسید ۹۸ تومان یا بالاتر باشد، زیان کمتر یا صفر خواهد بود.

نقطه سر به سر بالا، از تفریق خالص پریمیوم دریافتی از قیمت اعمال قرارداد بالاتر به دست میآید. که در این مثال، ۱۰۲ تومان (۸ – ۱۱۰) است. یعنی اگر قیمت سهم در سررسید ۱۰۲ تومان یا پایینتر باشد، معاملهگر همچنان در محدوده سود قرار دارد.

زمانهای مناسب برای استفاده از استراتژی آیرون باترفلای

- بازارهای خنثی یا کمنوسان: زمانی که پیشبینی میشود قیمت دارایی پایه (مانند سهام) تا زمان سررسید در یک بازه مشخص و محدود نوسان کند و حرکت شدید صعودی یا نزولی نداشته باشد.

- در آستانه رویدادهایی با انتظارات محدود: مانند انتشار گزارشهای مالی یا مجامع عمومی که بازار انتظار نوسانات چشمگیری از آنها ندارد.

- برای معاملهگرانی با رویکرد ریسکپذیری پایین: مناسب افرادی که به دنبال کسب سود از ثبات قیمت هستند و ترجیح میدهند حداکثر زیان آنها از پیش مشخص و محدود باشد.

نکته: استفاده از این استراتژی در بازارهای دارای نوسانات بالا، یا زمانی که روند صعودی یا نزولی قوی در سهم وجود دارد، مناسب نیست.

مقایسه استراتژی Iron Butterfly با Iron Condor

استراتژیهای Iron Butterfly و Iron Condor هر دو از جمله روشهای محبوب در معاملات اختیار برای بازارهای خنثی و کمنوسان هستند، اما تفاوت اصلی آنها در نحوه چینش قیمتهای اعمال و میزان ریسک و بازده نهفته است. در Iron Butterfly، فروش قراردادها (Call و Put) دقیقاً در یک قیمت اعمال (At-the-Money) قرار دارند و خریدها در فاصلهای مساوی بالا و پایین این قیمت قرار دارند. در نتیجه باعث میشود سود بالقوه بیشتر اما محدوده سودآوری محدودتر باشد.

در استراتژی Iron Condor، هر چهار قرارداد در قیمتهای اعمال متفاوت و دور از هم بسته میشوند، که محدوده سودآوری وسیعتر ولی سود بالقوه کمتری نسبت به Iron Butterfly ایجاد میشود. بهطور خلاصه، Iron Butterfly برای زمانی مناسب است که معاملهگر انتظار دارد قیمت محدود باقی بماند، در حالی که Iron Condor برای بازارهای نسبتاً آرام اما با آزادی حرکت بیشتر کاربرد دارد.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

استراتژی Iron Butterfly، یکی از ابزارهای هوشمند برای بهرهبرداری از بازارهای خنثی با ریسک و بازده مشخص است. این استراتژی با فروش همزمان اختیار خرید و اختیار فروش در قیمت میانی و خرید اختیارها در قیمتهای بالاتر و پایینتر، امکان مدیریت ریسک و کسب سود از کاهش نوسانات یا ثبات قیمت دارایی را فراهم میکند. با این حال، موفقیت در این استراتژی نیازمند شناخت دقیق بازار و انتخاب هوشمندانه قیمتهای اعمال است. در انتخاب این استراتژی، رعایت مدیریت سرمایه، توجه به نقدشوندگی قراردادها و استفاده از تحلیل تکنیکال و بنیادی میتواند نقش مؤثری در افزایش احتمال موفقیت داشته باشد.

سوالات متداول

۱. استراتژی Iron Butterfly چه زمانی بیشترین سود را ایجاد میکند؟

زمانی که قیمت دارایی پایه در تاریخ سررسید دقیقاً برابر با قیمت اعمال میانی باشد.

۲. اگر قیمت دارایی از محدوده تعیینشده خارج شود، چه اتفاقی میافتد؟

در این حالت معاملهگر متحمل حداکثر زیان میشود که از ابتدا مشخص و برابر با تفاوت بین قیمتهای اعمال بالا و پایین، منهای پرمیوم دریافتی است.

۳. چرا Iron Butterfly برای بازارهای خنثی مناسب است؟

چون در این استراتژی، سودآوری زمانی حاصل میشود که قیمت دارایی در محدودهای مشخص باقی بماند و نوسانات زیاد رخ ندهد.