استراتژی long put butterfly درقرارداد اختیار معامله

معاملات اختیار (Options Trading) با فراهمکردن ابزارهای متنوع مدیریت ریسک و فرصتهای سرمایهگذاری، به معاملهگران اجازه میدهد استراتژیهای متناسب با پیشبینیهای خود را پیادهسازی کنند. یکی از این استراتژیهای کارآمد، استراتژی Long Put Butterfly یا پروانهای فروش است که برای بهرهبرداری از بازارهای کمنوسان با محدوده قیمتی مشخص طراحی شده است. این استراتژی به معاملهگر این امکان را میدهد که با ریسک محدود، از پیشبینی ثبات قیمت دارایی پایه کسب سود کند.

دسترسی سریعتر به مطالب

مفهوم Long Put Butterfly

استراتژی Long Put Butterfly یکی از تکنیکهای پیشرفته در معاملات اختیار است که با خرید و فروش همزمان چند قرارداد فروش با قیمتهای اعمال مختلف و تاریخ سررسید یکسان شکل میگیرد. این استراتژی برای شرایطی مناسب است که انتظار میرود قیمت دارایی پایه (مانند سهام) تا سررسید در نزدیکی قیمت اعمال میانی نوسان کند. لانگ پوت باترفلای، با ریسک و سود از پیش تعیینشده و محدود، به معاملهگران این امکان را میدهد که با پرداخت هزینه اولیه کم، از بازارهای کمنوسان و افت تدریجی ارزش زمانی قراردادهای اختیار فروش، کسب سود کنند.

مزایا و معایب استراتژی Long Put Butterfly

مزایا

ریسک کنترلشده: میزان زیان در این استراتژی از ابتدا مشخص و به خالص پرمیوم پرداختی محدود است.

هزینه اجرای پایین: فروش دو قرارداد اختیار فروش در قیمت میانی، بخشی از هزینه خرید قراردادهای دیگر را پوشش میدهد و در برخی موارد میتواند هزینه ورودی را به حداقل برساند.

بهرهگیری از افت ارزش زمانی: با نزدیک شدن به سررسید، قراردادهای فروختهشده سریعتر ارزش خود را از دست میدهند که به نفع معاملهگر است.

مناسب برای بازارهای خنثی و کمنوسان: در شرایطی که انتظار میرود قیمت دارایی در محدودهای ثابت باقی بماند، این استراتژی کارایی بالایی دارد.

امکان تنظیم انعطافپذیر: قابلیت انتخاب قیمتهای اعمال مختلف برای مدیریت بهتر میزان ریسک و بازده.

معایب

سود محدود: میزان سود حداکثری به محدوده قیمت اعمال میانی وابسته است و فراتر از آن افزایش نمییابد.

پیچیدگی در اجرا و مدیریت: بهدلیل وجود چندین قرارداد با قیمتهای اعمال متفاوت، نیاز به دقت و مهارت بالاتری نسبت به استراتژیهای سادهتر دارد.

ریسک تخصیص پیش از موعد: احتمال دارد قراردادهای فروش (Put) پیش از تاریخ سررسید اعمال شوند که میتواند مدیریت موقعیت را دشوارتر کند.

نیاز به پیشبینی دقیق: موفقیت این استراتژی به تحلیل درست و پیشبینی دقیق در مورد ثبات قیمت دارایی پایه در بازه مشخص وابسته است.

ساختار استراتژی لانگ پوت باترفلای

استراتژی Long Put Butterfly ترکیبی از چهار موقعیت اختیار فروش (Put Options) است. این موقعیتها به شکل زیر تنظیم میشوند:

- خرید یک اختیار فروش (Long Put) با قیمت اعمال پایینتر

- فروش دو اختیار فروش (Short Put) با قیمت اعمال میانی

- خرید یک اختیار فروش (Long Put) با قیمت اعمال بالاتر

ویژگیهای قراردادها

- هر چهار قرارداد باید مربوط به یک دارایی پایه مشخص باشند.

- تاریخ سررسید تمامی قراردادها باید یکسان باشد.

- تعداد سهام تحت پوشش در همه قراردادها باید برابر باشد (مثلاً ۱۰۰ سهم برای هر قرارداد).

- قیمتهای اعمال باید بهصورت متقارن یا تقریباً متقارن انتخاب شوند. یعنی فاصله میان قیمتهای بالا و میانی برابر با فاصله قیمتهای میانی و پایین باشد. این ساختار متقارن، ظاهر پروانهای شکل این استراتژی را ایجاد میکند.

در استراتژی لانگ پوت باترفلای هدف این است که قیمت دارایی پایه در تاریخ سررسید به نزدیکی قیمت اعمال میانی برسد، جایی که دو قرارداد اختیار فروش فروخته شده است.

مراحل اجرای استراتژی Long Put Butterfly

۱. تحلیل بازار:

- پیش از انتخاب این استراتژی، اطمینان حاصل کنید که پیشبینی شما بر پایه ثبات قیمت دارایی پایه در بازه مشخصی تا سررسید است.

- از تحلیل تکنیکال (مانند بررسی نواحی حمایت و مقاومت) یا تحلیل بنیادی برای ارزیابی وضعیت بازار و تایید سناریوی خنثی استفاده کنید.

۲. انتخاب دارایی و قراردادها:

- برای اجرای صحیح استراتژی Long Put Butterfly، لازم است که دارایی پایه و قراردادهای اختیار معامله انتخابشده از حجم معاملات بالایی برخوردار باشند تا از نقدشوندگی مناسب و امکان ورود و خروج آسان به موقعیت، اطمینان حاصل شود.

- در این استراتژی، قیمت اعمال میانی معمولاً نزدیک به قیمت فعلی سهم یا در محدوده At-the-Money (در قیمت بازار) انتخاب میشود، چرا که بیشترین احتمال برای بسته شدن قیمت در این محدوده وجود دارد.

- قیمتهای اعمال بالا و پایین بهگونهای تعیین میشوند که فاصله آنها از قیمت اعمال میانی برابر باشد، تا ساختار موقعیت متقارن بماند؛ بهعنوان مثال، اگر قیمت اعمال میانی ۱۰۰ تومان باشد، قیمتهای ۹۰ تومان و ۱۱۰ تومان بهعنوان قیمت اعمال پایین و بالا در نظر گرفته میشوند.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

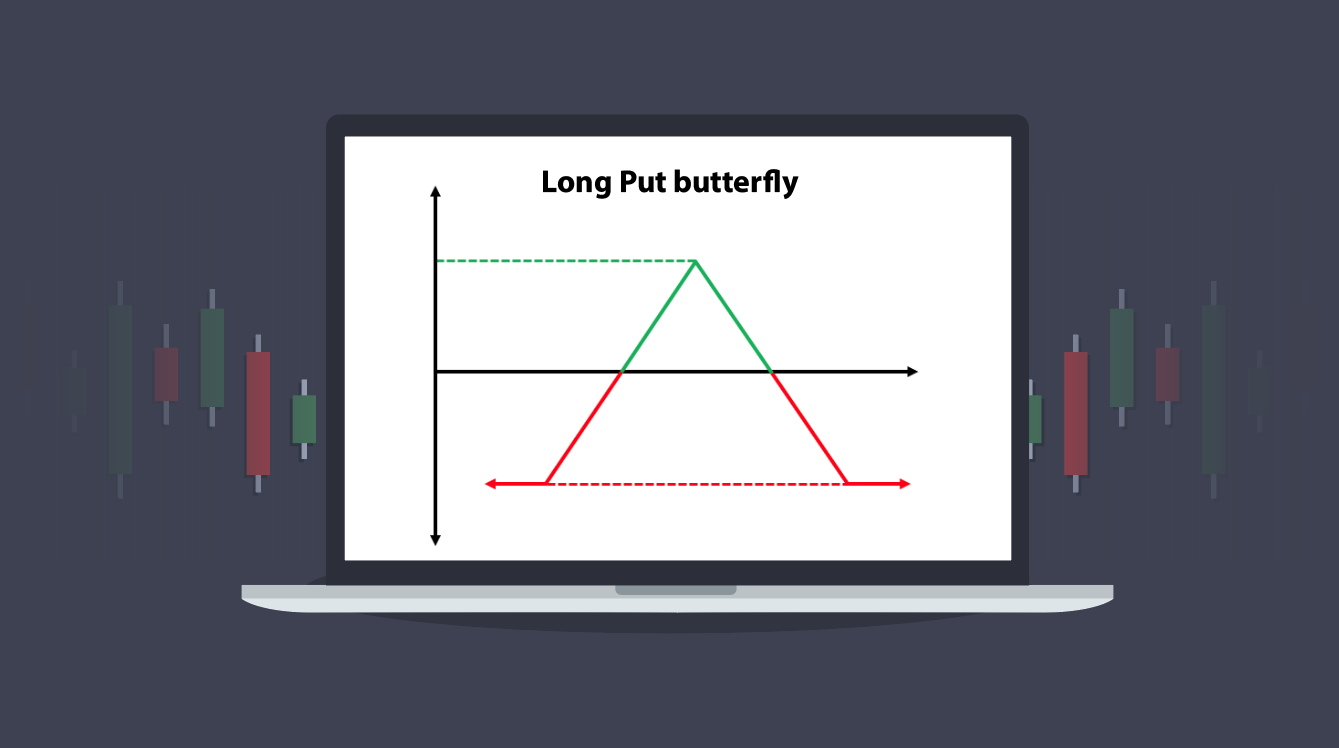

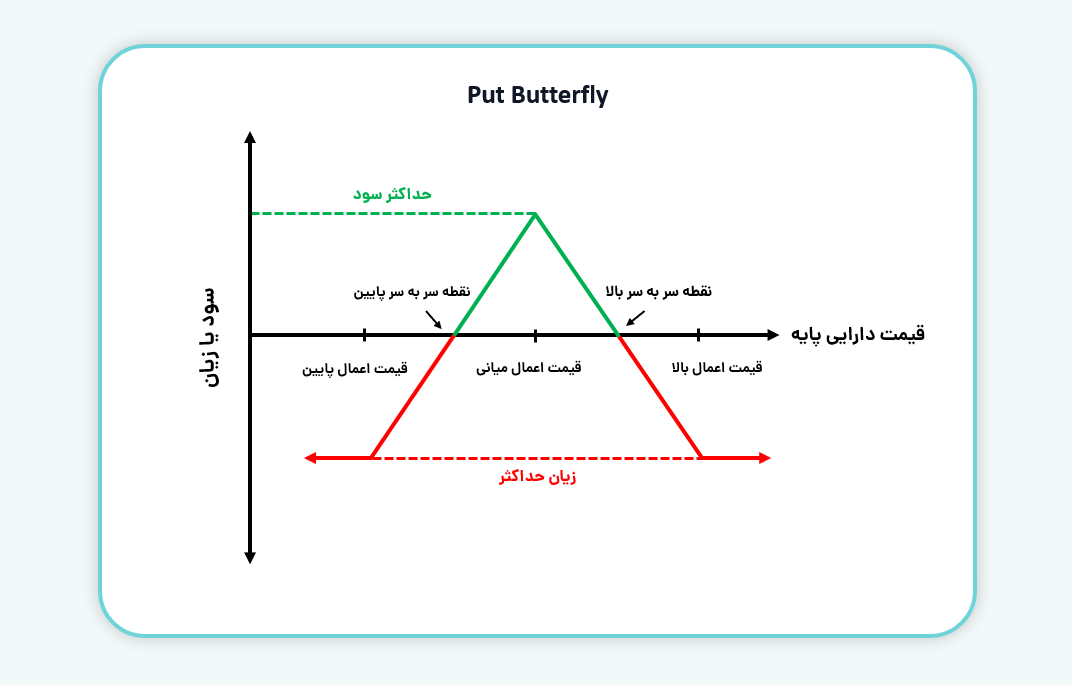

سود و زیان در استراتژی long put butterfly

- حداکثر سود: بیشترین سود این استراتژی زمانی حاصل میشود که قیمت دارایی پایه در تاریخ سررسید دقیقاً برابر با قیمت اعمال میانی باشد. مقدار این سود برابر است با اختلاف میان قیمتهای اعمال (فاصله بین قیمت قرارداد میانی و پایینتر)، پس از کسر خالص هزینه اولیه ورود به معامله (پریمیوم پرداختی).

- حداکثر زیان: بیشترین میزان زیان در این استراتژی محدود به همان هزینه اولیهای است که برای باز کردن موقعیت پرداخت شده است. این زیان در صورتی اتفاق میافتد که قیمت دارایی پایه در زمان سررسید خارج از محدوده نقاط سر به سر قرار بگیرد.

- نقطه سر به سر پایین: برابر است با مجموع قیمت اعمال قرارداد پایینتر و خالص هزینه اولیه (پریمیوم پرداختی).

- نقطه سر به سر بالا: از کسر خالص هزینه اولیه (پریمیوم) از قیمت اعمال قرارداد بالاتر به دست میآید. در نقاط سر به سر، معاملهگر نه سودی به دست میآورد و نه متحمل زیان میشود.

مثال عددی

فرض کنید قیمت فعلی یک سهم ۱۰۰ تومان است و معاملهگر پیشبینی میکند که قیمت تا سررسید در محدوده ۹۰ تا ۱۱۰ تومان باقی میماند:

- یک اختیار فروش با قیمت اعمال ۹۰ تومان و پریمیوم ۲ تومان خریداری میکند.

- دو اختیار فروش با قیمت اعمال ۱۰۰ تومان و پریمیوم ۵ تومان برای هر قرارداد میفروشد (در مجموع ۱۰ تومان).

- یک اختیار فروش با قیمت اعمال ۱۱۰ تومان و پریمیوم ۸ تومان خریداری میکند.

خالص هزینه اولیه در این مثال، صفر ( ۰ = (۲ + ۸) − ۱۰) است.

حداکثر سود زمانی رخ میدهد که قیمت سهم در تاریخ سررسید دقیقاً ۱۰۰ تومان باشد. در این حالت، سود برابر با فاصله بین قیمتهای اعمال (۱۰ = ۱۰۰ – ۹۰) منهای خالص هزینه اولیه (۱۰ = ۱۰ − ۰ بهازای هر سهم) است.

چون هزینه اولیه ورود به معامله صفر است، در این مثال خاص حداکثر زیان اتفاق نمیافتد (اما در حالت کلی، حداکثر زیان همان خالص هزینه اولیه است).

نکات مهم در اجرای استراتژی Long Put Butterfly

بررسی نقدشوندگی: پیش از اجرای استراتژی، اطمینان حاصل کنید که سهام موردنظر و قراردادهای اختیار معامله آن از نقدشوندگی کافی برخوردار هستند تا ورود و خروج از موقعیت بهراحتی انجام شود و اختلاف قیمت خرید و فروش زیاد نباشد.

توجه به وجه تضمین: در این استراتژی بهدلیل فروش قراردادهای Put، نیاز به تامین وجه تضمین وجود دارد. لازم است موجودی حساب و الزامات وجه تضمین را بهدقت بررسی کنید.

مدیریت ریسک فعال: برای جلوگیری از زیانهای غیرمنتظره، همواره وضعیت بازار و نوسانات را زیر نظر داشته باشید و در صورت تغییر شرایط، امکان خروج زودهنگام از موقعیت را در نظر بگیرید.

نوسانپذیری ضمنی (Implied Volatility): این استراتژی در محیطهای با نوسانات پایین بهترین کارایی را دارد. کاهش نوسانپذیری به نفع معاملهگر است و باعث افت ارزش قراردادهای فروختهشده میشود. اما افزایش نوسانپذیری میتواند ارزش قراردادهای فروختهشده را بالا برده و سود را کاهش دهد

استراتژی Long Put Butterfly یکی از روشهای مؤثر برای کنترل ریسک و بهرهگیری از فرصتهای سودآور در بازارهای کمنوسان به شمار میرود. این استراتژی با ریسک محدود و ساختار متقارن خود، فرصت مناسبی برای معاملهگرانی فراهم میکند که به ثبات قیمت دارایی پایه در بازهای مشخص اطمینان دارند. با این حال، موفقیت در اجرای این استراتژی مستلزم شناخت دقیق از شرایط بازار و مدیریت هوشمندانه موقعیتهای معاملاتی است.

سوالات متداول

۱. استراتژی Long Put Butterfly در چه موقعیتهایی بهترین عملکرد را دارد؟

این استراتژی برای بازارهای کمنوسان و زمانی که معاملهگر پیشبینی میکند قیمت دارایی پایه در محدوده مشخصی باقی خواهد ماند مناسب است.

۲. در استراتژی Long Put Butterfly حداکثر زیان چقدر تعیین میشود؟

حداکثر زیان محدود به خالص هزینه اولیه (پریمیوم پرداختی) برای ورود به موقعیت است و از پیش قابل محاسبه است.

۳. در چه شرایطی میتوان حداکثر سود را از استراتژی Long Put Butterfly به دست آورد؟

زمانی که قیمت دارایی پایه در تاریخ سررسید دقیقاً برابر با قیمت اعمال میانی باشد، معاملهگر به حداکثر سود ممکن دست مییابد.