استراتژی Long put condor در قرارداد اختیار معامله

در بازارهای مالی که همواره با نوسانات و عدمقطعیت همراه هستند، پیشبینی دقیق روندها دشوار است. به همین دلیل، معاملهگران حرفهای به سراغ استراتژیهایی میروند که حتی در شرایط کمنوسان نیز بتوانند بازدهی مناسبی کسب کنند. استراتژی Long Put Condor یکی از این روشهای پیشرفته در بازار اختیار معامله است که برای استفاده از ثبات نسبی بازار طراحی شده است.

این استراتژی با ترکیب موقعیتهای خرید و فروش اختیار فروش (Put) در قیمتهای اعمال مختلف، امکان کسب سود با ریسک مشخص و محدود را فراهم میآورد. در ادامه، با نحوه عملکرد این استراتژی و مزایای آن بیشتر آشنا خواهیم شد.

دسترسی سریعتر به مطالب

تعریف استراتژی Long Put Condor

استراتژی Long Put Condor یکی از روشهای پیشرفته در معاملات اختیار معامله (آپشن) است که برای شرایطی طراحی شده که انتظار میرود قیمت یک دارایی (مانند سهام) در یک بازه مشخص باقی بماند و نوسانات زیادی نداشته باشد. Long Put Condor یک استراتژی با ریسک و سود محدود است که هزینه ورود پایینی دارد و از ثبات قیمت و کاهش ارزش زمانی سود میبرد.

ساختار Long Put Condor

این استراتژی از چهار قرارداد اختیار فروش (Put Option) تشکیل میشود که همگی دارای تاریخ سررسید یکسان هستند، اما قیمتهای اعمال (Strike Prices) متفاوتی دارند. این ساختار هوشمندانه در واقع ترکیبی از دو نوع اسپرد است:

- Bear Put Spread: برای کسب سود در صورت افت محدود قیمت دارایی پایه.

- Bull Put Spread: برای کسب سود در صورت ثبات یا رشد محدود قیمت دارایی پایه.

در اجرای این استراتژی، مراحل به شکل زیر انجام میشود:

- خرید یک اختیار فروش با بالاترین قیمت اعمال – معمولاً در محدوده در سود (ITM) یا نزدیک به (ATM).

- فروش یک اختیار فروش با قیمت اعمال پایینتر از قرارداد اول – اغلب در محدوده ATM یا OTM.

- فروش یک اختیار فروش دیگر با قیمت اعمال پایینتر از قرارداد دوم – در محدوده خارج از سود (OTM).

- خرید یک اختیار فروش نهایی با پایینترین قیمت اعمال – برای محافظت در برابر ریسک افت شدید قیمت.

این ساختار به معاملهگر امکان میدهد تا از نوسانات محدود قیمت دارایی بهرهمند شود، در حالی که هم سود و هم زیان آن از ابتدا مشخص و محدود هستند.

بیشتر بخوانید: سبک اعمال در قراردادهای اختیار معامله

بازار هدف استراتژی Long Put Condor

استراتژی Long Put Condor برای بازارهای خنثی با نوسانات کم تا متوسط مناسب است، جایی که پیشبینی میشود قیمت دارایی در یک محدوده خاص باقی بماند. این استراتژی به معاملهگران این امکان را میدهد که از ثبات قیمتها سود ببرند، بدون اینکه نیاز به پیشبینی جهت حرکت قیمت داشته باشند.

همچنین این استراتژی در بازارهای با نقدینگی بالا، مانند سهام شرکتهای بزرگ و با حجم معاملات زیاد، عملکرد بهتری دارد و برای افرادی که به دنبال ریسک محدود هستند، مناسب است. اما در بازارهای با نوسانات بالا یا روندهای قوی صعودی یا نزولی، استفاده از این استراتژی توصیه نمیشود.

مزایا و معایب استراتژی Long Put Condor

مزایا

- ریسک مشخص: حداکثر زیان برابر با خالص پرمیوم پرداختی و از پیش مشخص است.

- نیاز به سرمایه کم: فروش دو قرارداد Put، بخشی از هزینه خرید دو قرارداد دیگر را جبران میکند.

- هماهنگ با بازارهای بیجهت یا کمنوسان: برخلاف بسیاری از استراتژیهایی که به نوسانات قابلتوجه نیاز دارند، این استراتژی در شرایطی که قیمت دارایی پایه در یک محدوده مشخص باقی بماند، قابلیت سوددهی دارد.

- سود از کاهش ارزش زمانی: در بازار پایدار، افت تدریجی ارزش زمانی قراردادهای فروختهشده به نفع معاملهگر عمل میکند.

معایب

- سود محدود: بازدهی تنها در صورتی محقق میشود که قیمت دارایی در سررسید بین دو قرارداد فروختهشده باقی بماند.

ساختار پیچیده: مدیریت همزمان چند موقعیت نیازمند دانش تخصصی و تجربه در معاملات آپشن است. - حساسیت به دقت در طراحی موقعیت: انتخاب نادرست قیمتهای اعمال میتواند بازدهی مورد انتظار را از بین ببرد.

- کاهش کارایی در بازار متغیر: در صورت خروج قیمت از محدوده هدف، احتمال کاهش سود یا ایجاد زیان وجود دارد.

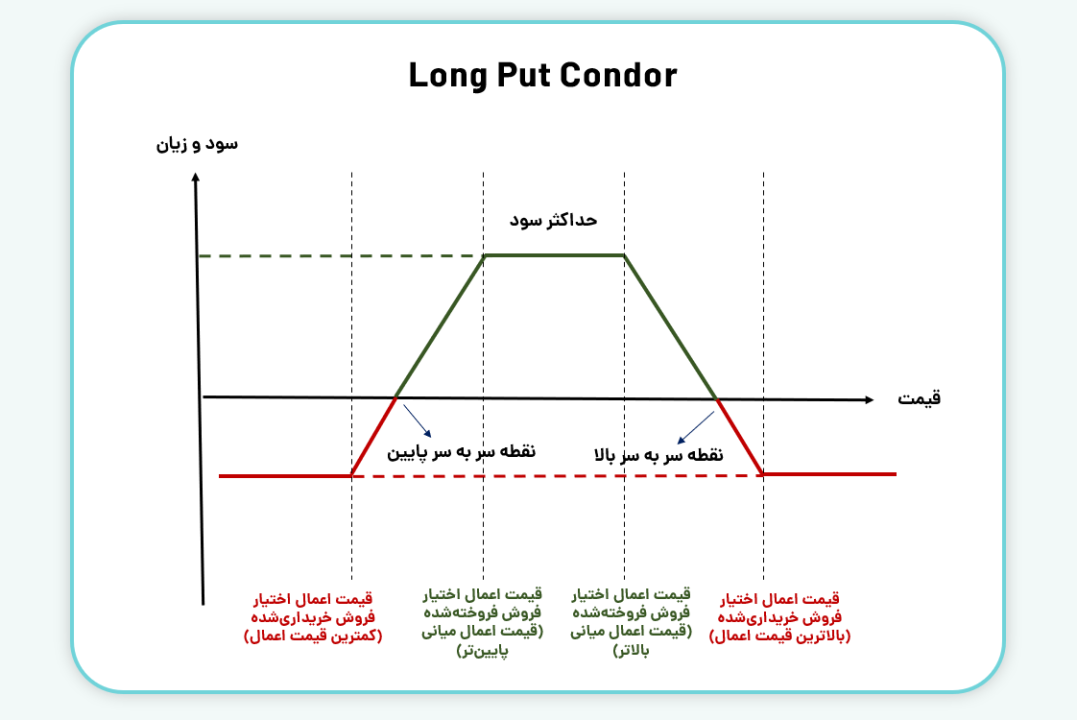

سود و زیان استراتژی Long Put Condor

بیشترین سود (Max Profit) زمانی به دست میآید که قیمت دارایی در زمان سررسید در بازهی بین دو قیمت اعمال میانی (دو اختیار فروختهشده) قرار گیرد. در این شرایط، دو قرارداد فروختهشده که بیشترین کاهش ارزش زمانی را تجربه کردهاند، حداکثر سود را ایجاد میکنند؛ در حالی که قراردادهای خریداریشده با قیمتهای بالاتر و پایینتر قیمت اعمال، بدون ارزش منقضی میشوند.

بیشترین زیان (Max Loss) زمانی رخ میدهد که قیمت دارایی در زمان سررسید پایینتر از پایینترین قیمت اعمال یا بالاتر از بالاترین قیمت اعمال قرار گیرد. در این صورت، زیان خالص معاملهگر برابر با هزینه ورودی (پرمیوم پرداختی) خواهد بود.

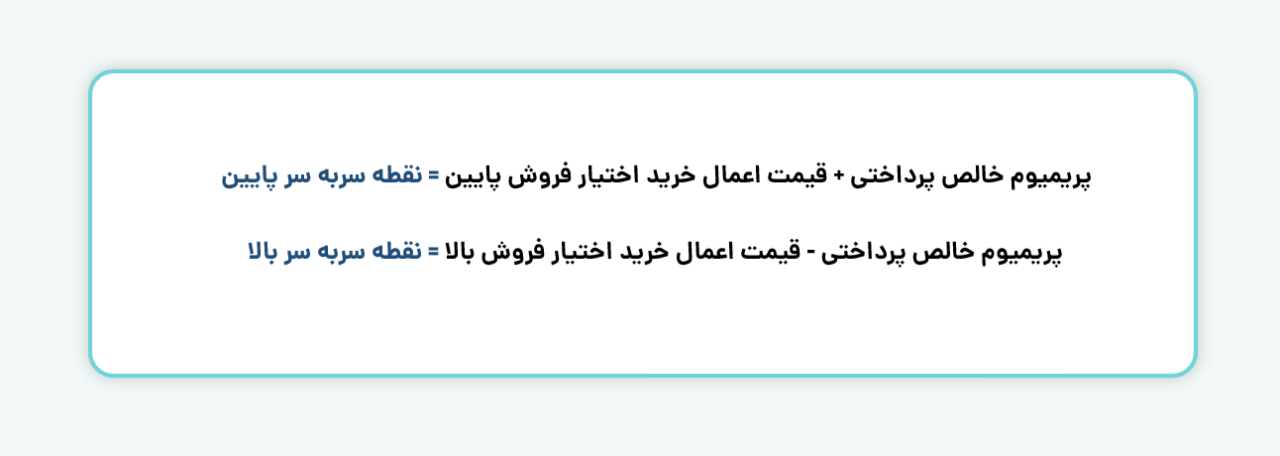

در این استراتژی، دو نقطه سربهسر وجود دارد؛ یعنی دو سطح قیمتی که اگر دارایی در زمان سررسید در آنها قرار بگیرد، معامله نه سود دارد و نه زیان. این دو نقطه به شکل زیر محاسبه میشوند:

در نمودار زیر، نقاط سر به سر و بازههای حداکثر سود و زیان این استراتژی قابل مشاهده است.

مثال استراتژی Long Put Condor

فرض کنید قیمت سهام شرکت Y در حال حاضر ۲۰۰۰ تومان است و شما پیشبینی میکنید که قیمت سهام در یک ماه آینده بین ۲۰۰۰ و ۲۱۰۰ تومان باقی خواهد ماند. شما تصمیم میگیرید از استراتژی Long Put Condor استفاده کنید. در این صورت:

- خرید یک قرارداد Put با قیمت اعمال ۲۲۰۰ تومان (ITM) به قیمت ۱۵۰ تومان.

- فروش یک قرارداد Put با قیمت اعمال ۲۱۰۰ تومان (ATM) به قیمت ۱۰۰ تومان.

- فروش یک قرارداد Put با قیمت اعمال ۲۰۰۰ تومان (OTM) به قیمت ۵۰ تومان.

- خرید یک قرارداد Put با قیمت اعمال ۱۹۰۰ تومان (OTM بیشتر) به قیمت ۲۰ تومان.

محاسبه پرمیوم خالص (Net Premium)

برای محاسبه پرمیوم خالص (هزینه استراتژی)، باید مجموع پرمیومهای پرداختی را از مجموع پرمیومهای دریافتی کم کنید:

۱۷۰ = ۲۰ + ۱۵۰= مجموع پرمیومهای پرداختی

۱۵۰ = ۵۰ + ۱۰۰= مجموع پرمیومهای دریافتی

پرمیوم خالص (Net Premium) برابر است با تفاوت مجموع پرمیومهای پرداختی و مجموع پرمیومهای دریافتی.

۲۰ = ۱۵۰ – ۱۷۰= مجموع پرمیوم خالص

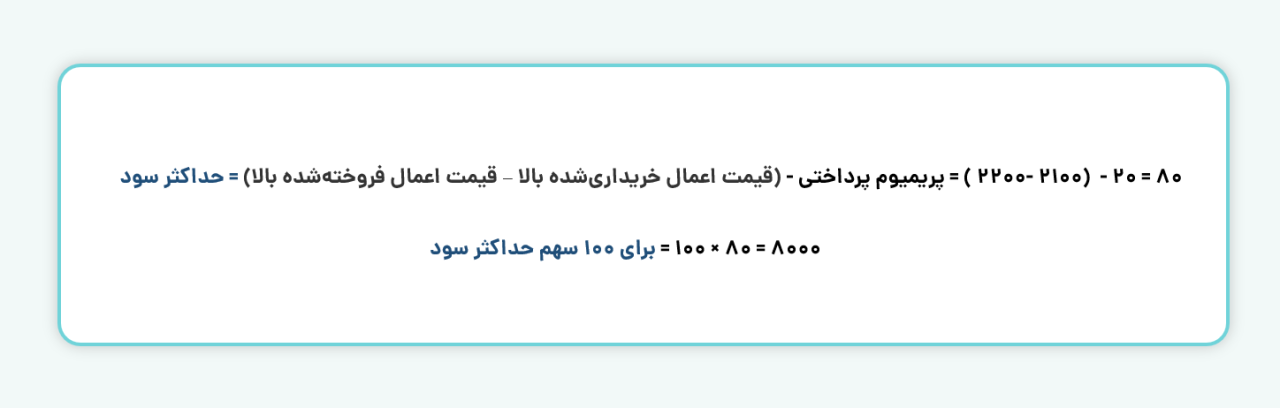

حداکثر زیان: حداکثر زیان زمانی رخ میدهد که قیمت دارایی در زمان سررسید بیشتر از ۲۲۰۰ تومان یا کمتر از ۱۹۰۰ تومان قرار گیرد. در این حالت، زیان محدود به پرمیوم خالص پرداختی است که همان ۲۰ تومان است.

حداکثر سود: حداکثر سود زمانی به دست میآید که قیمت دارایی در زمان سررسید در محدودهی بین دو قیمت اعمال فروختهشده (۲۱۰۰ و ۲۰۰۰ تومان) قرار گیرد.

در استراتژی این استراتژی، دو نقطه سربهسر وجود دارد که در آنها هیچ سود و زیانی نخواهید داشت. این نقاط زمانی بهدست میآیند که قیمت دارایی در سررسید دقیقاً در یکی از قیمتهای اعمال قراردادهای خرید یا فروش قرار گیرد.

۱۹۲۰ = ۲۰ + ۱۹۰۰ = نقطه سر به سر پایین

۲۱۸۰ = ۲۰ – ۲۲۰۰ = نقطه سر به سر بالا

این نقاط قیمتهایی هستند که اگر قیمت دارایی در زمان سررسید در آنها قرار بگیرد، معاملهگر نه سود خواهد کرد و نه زیان.

اثر کاهش ارزش زمانی بر استراتژی Long Put Condor

کاهش ارزش زمانی (تتا) نقش کلیدی در عملکرد این استراتژی دارد و به کاهش تدریجی ارزش آپشنها با نزدیک شدن به تاریخ سررسید اشاره میکند. در این استراتژی که هم شامل خرید اختیار فروش (Long Put) و فروش اختیار فروش (Short Put) است، تأثیر کاهش ارزش زمانی متفاوت است.

برای اختیار فروشهای فروخته شده (Short Put)، کاهش ارزش زمانی مفید است، زیرا هدف این است که این آپشنها بیارزش شوند و معاملهگر پرمیوم دریافتشده را حفظ کند. اما برای اختیار فروشهای خریداری شده (Long Put)، کاهش ارزش زمانی زیانآور است، چون ارزش این آپشنها کاهش مییابد.

برای استفاده مؤثر از این استراتژی، معاملهگران باید زمانبندی دقیقی داشته باشند و استراتژی را با آپشنهایی شروع کنند که زمان کافی تا سررسید دارند. این کار اجازه میدهد قیمت دارایی در محدوده موردنظر باقی بماند، اما بهگونهای که کاهش ارزش زمانی موقعیتهای خرید را به شدت تحتتأثیر قرار ندهد.

شاخصهای یونانی در استراتژی Long Put Condor

در معاملات آپشن، “شاخصهای یونانی” ابزاری برای اندازهگیری و مدیریت ریسک هستند. این شاخصها به معاملهگران کمک میکنند تا اثر تغییرات قیمت، نوسانات و زمان را بر موقعیتهای خود پیشبینی کنند. در استراتژی Long Put Condor، درک این شاخصها برای موفقیت در مدیریت موقعیتها اهمیت زیادی دارد.

- دلتا: نشاندهنده واکنش قیمت موقعیت به تغییرات قیمت دارایی پایه است. در این استراتژی، دلتا نزدیک به صفر است تا حساسیت کمی نسبت به تغییرات جزئی قیمت داشته باشد.

- گاما: گاما میزان تغییر دلتا را نسبت به تغییرات قیمت دارایی پایه نشان میدهد. در استراتژی Long Put Condor، گامای پایین گزینه بهتری است چون بیانگر آن است که دلتا در برابر نوسانات محدود قیمت، تغییر زیادی نخواهد کرد. این ویژگی باعث میشود موقعیتها ثبات بیشتری داشته باشند.

- وگا: وگا نشان میدهد که قیمت یک آپشن تا چه اندازه به تغییرات نوسانپذیری دارایی پایه واکنش نشان میدهد. در استراتژی Long Put Condor، سطح پایین وگا مطلوبتر است چون این ساختار در بازارهایی با نوسان محدود یا متوسط نتیجه بهتری دارد.

- رو: اثر تغییر نرخ بهره بر قیمت آپشن را نشان میدهد. در این استراتژی اهمیت کمتری دارد اما تغییرات نرخ بهره در شرایط خاص قابل توجه است.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

استراتژی Long Put Condor یک روش پیشرفته با ریسک و سود محدود است که در بازارهای کمنوسان و ثابت عملکرد خوبی دارد. این استراتژی به معاملهگران امکان میدهد از کاهش ارزش زمانی و ثبات قیمت بهرهبرداری کنند. با وجود محدودیت در سود، این استراتژی برای کسانی که به دنبال ریسک محدود هستند و در بازارهای خنثی فعالیت میکنند، مناسب است.

سوالات متداول

۱- استراتژی Long Put Condor مناسب چه شرایطی از بازار است؟

این استراتژی برای بازارهای کمنوسان یا خنثی طراحی شده است؛ یعنی زمانی که انتظار میرود قیمت دارایی پایه در یک بازه محدود باقی بماند.

۲- حداکثر زیان استراتژی Long Put Condor چقدر است؟

حداکثر زیان برابر با خالص پرمیوم پرداختی برای اجرای استراتژی است و زمانی اتفاق میافتد که قیمت دارایی خارج از بازهی قیمتهای اعمال خریداریشده قرار گیرد.

۳– اثر کاهش ارزش زمانی (تتا) بر این استراتژی چگونه است؟

کاهش ارزش زمانی به نفع قراردادهای فروختهشده (Short Put) و به ضرر قراردادهای خریداریشده (Long Put) است. بنابراین، اگر قیمت دارایی در محدوده هدف باقی بماند، تتا میتواند به نفع معاملهگر عمل کند.