استراتژی long straddle در قرارداد اختیار معامله

در بازار اختیار معامله، معاملهگران بهدنبال راههایی برای کسب سود از نوسانات شدید قیمت هستند، حتی زمانی که جهت دقیق تغییرات قیمت مشخص نیست. استراتژی لانگ استردل (long straddle) یکی از روشهای محبوب در چنین شرایطی است. این استراتژی به معاملهگر اجازه میدهد بدون نیاز به پیشبینی صعودی یا نزولی بودن قیمت، تنها با انتظار نوسان، وارد موقعیت معاملاتی شود. در ادامه با سازوکار، مزایا، ریسکها و مثالهای کاربردی این استراتژی آشنا خواهیم شد.

دسترسی سریعتر به مطالب

مفهوم استراتژی long straddle

استراتژی long straddle یکی از روشهای پیشرفته و پرکاربرد در بازار اختیار معامله (Options) است که به معاملهگران این امکان را میدهد تا از افزایش نوسانات بازار بدون نیاز به پیشبینی جهت آن (صعودی یا نزولی) سود کسب کنند. این استراتژی معمولاً در موقعیتهایی که احتمال وقوع یک رویداد مهم مانند گزارشهای مالی، تصمیمات اقتصادی یا تحولات سیاسی وجود دارد، بهکار میرود که میتواند باعث تغییرات قابلتوجه در قیمت دارایی شود.

ویژگی اصلی استراتژی long straddle این است که نسبت به تغییرات کوچک در بازار حساسیتی ندارد، اما در صورت بروز نوسان شدید، پتانسیل سود قابلتوجهی ایجاد میکند. در صورتی که قیمت دارایی بهطور چشمگیر افزایش یابد، سود این استراتژی نامحدود است و در صورت افت شدید قیمت نیز سود مشخصی حاصل میشود.

اگرچه اجرای این استراتژی نسبت به روشهای مشابه مانند long strangle پرهزینهتر است، اما برای رسیدن به نقطه سوددهی، به نوسانات کمتری در بازار نیاز دارد، که آن را به گزینهای مناسب برای شرایط نامطمئن و پرابهام تبدیل میکند.

نحوه اجرای استراتژی

برای اجرای استراتژی long straddle، باید بهصورت همزمان دو موقعیت معاملاتی اختیار خرید و اختیار فروش باز شود که شرایط آنها به شرح زیر است:

- خرید اختیار خرید (Call): انتخاب قیمت اعمالی که تقریباً برابر با قیمت فعلی دارایی پایه باشد (ATM).

- خرید اختیار فروش (Put): انتخاب قیمت اعمال مشابه با اختیار خرید و تاریخ انقضا یکسان بر روی همان دارایی پایه.

ویژگیهای کلیدی هر دو قرارداد

- هر دو قرارداد روی یک دارایی مشخص بسته میشوند (مثلاً سهام یک شرکت خاص).

- دارای تاریخ سررسید مشابه هستند.

- مقدار دارایی پوششدادهشده در هر قرارداد برابر است (مثلاً ۱۰۰ سهم).

- قیمت اعمال در هر دو قرارداد برابر و نزدیک به قیمت فعلی بازار است.

بازار هدف استراتژی Long Straddle

استراتژی Long Straddle برای بازارهایی با نوسانات بالا و رویدادهای مهم که جهت تغییر قیمت مشخص نیست، مناسب است. همچنین این روش برای معاملهگران با تجربه متوسط و آشنا با مفاهیم اختیار معامله مناسب است.

در بازارهای با نقدینگی بالا مانند سهام شرکتهای بزرگ با حجم معاملات بالا، بهتر اجرا میشود. این استراتژی مناسب برای کسانی است که به دنبال سود از تغییرات بزرگ قیمت در هر دو جهت هستند. اما در بازارهای آرام با نوسانات کم، به دلیل هزینه بالای پرمیوم، معمولاً نتیجهبخش نخواهد بود.

مزایا و معایب استراتژی Long Straddle

مزایا

- سود نامحدود در صورت افزایش شدید قیمت دارایی پایه.

- زیان محدود به مجموع پرمیومهای پرداختی (ریسک کنترلشده).

- واکنش سریعتر به تغییرات قیمتی به دلیل استفاده از قراردادهای ATM.

- مناسب برای شرایط نوسانی یا رویدادهای مهم بازار (مثل انتشار گزارشها یا اخبار تأثیرگذار).

- افزایش نوسانات ضمنی به نفع معاملهگر است (افزایش ارزش قراردادها با بالا رفتن IV).

معایب

- هزینه اولیه بالا بهدلیل خرید همزمان دو قرارداد با پرمیوم نسبتاً زیاد.

- کاهش تدریجی ارزش زمانی قراردادها با نزدیک شدن به سررسید (اثر تتا).

- نیاز به نوسان قیمتی قابلتوجه برای عبور از نقاط سر به سر و رسیدن به سود.

- پیچیدگی در مدیریت و درک ساختار برای معاملهگران تازهکار.

- نیاز به تحلیل دقیق برای شناسایی زمان و شرایط مناسب ورود.

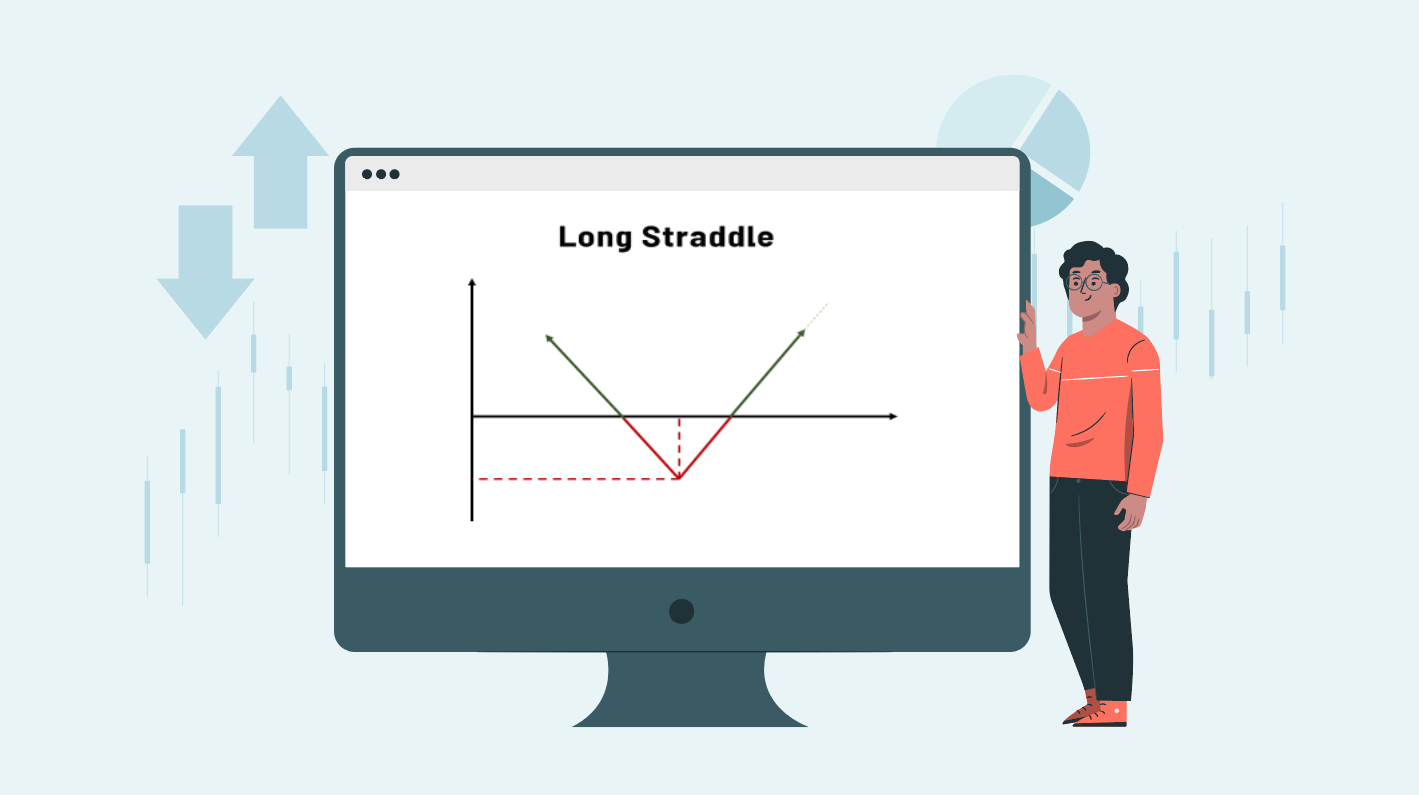

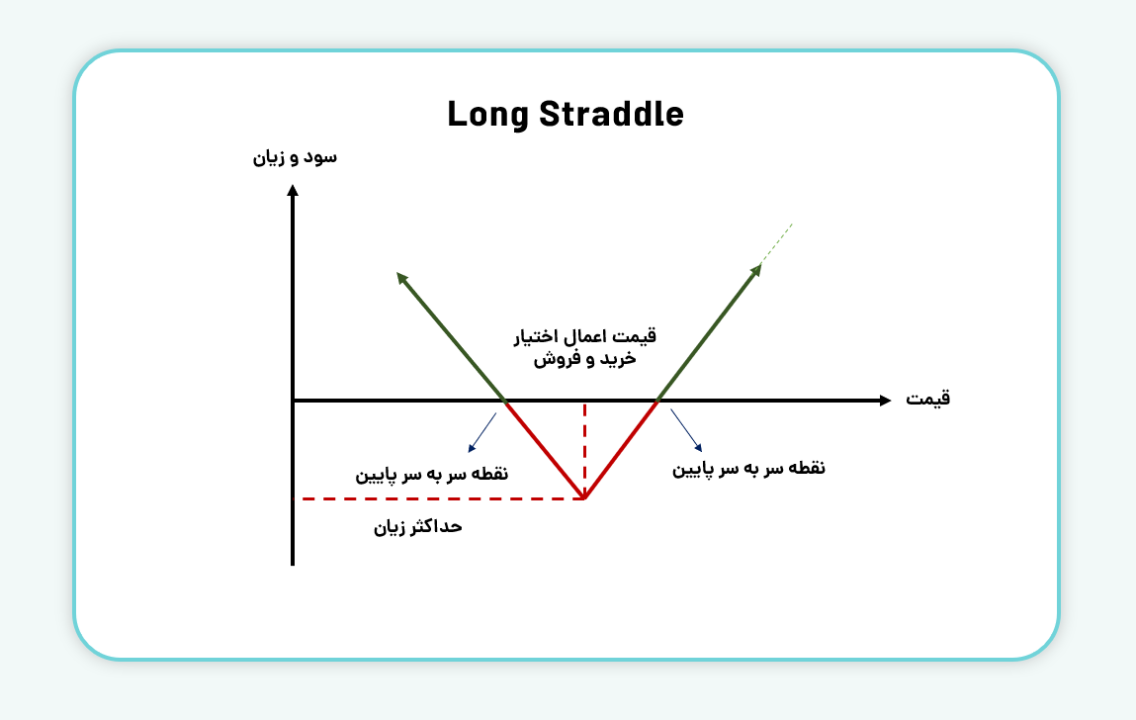

سود و زیان در استراتژی Long Straddle

در استراتژی Long Straddle، حداکثر سود در دو جهت صعودی و نزولی به شرح زیر محاسبه میشود:

حداکثر سود در جهت صعودی: حداکثر سود در جهت صعودی نامحدود است، زیرا قیمت دارایی میتواند به هر میزان افزایش یابد و قرارداد اختیار خرید (Call) ارزش بیشتری پیدا میکند. بنابراین، سود در این جهت هیچگونه محدودیتی ندارد.

حداکثر سود در جهت نزولی: در جهت نزولی، حداکثر سود محدود به سود ناشی از قرارداد اختیار فروش (Put) منهای پرمیوم خالص پرداختی است. این سود محدود است، زیرا قیمت دارایی نمیتواند کمتر از صفر شود.

حداکثر سود صعودی = (قیمت سهام در سررسید – قیمت اعمال اختیار خرید – پریمیوم خالص) × تعداد سهام

حداکثر سود نزولی = (قیمت اعمال اختیار فروش – قیمت سهام در سررسید – پریمیوم خالص) × تعداد سهام

حداکثر زیان: حداکثر زیان در این استراتژی محدود به مجموع پرمیومهای پرداختی برای خرید قراردادهای Call و Put است. این زیان زمانی رخ میدهد که قیمت دارایی در سررسید دقیقاً به قیمت اعمال قراردادها برسد و هیچ تغییری در قیمت ایجاد نشود.

حداکثر زیان = (پرمیوم Call + پرمیوم Put) × تعداد سهام

- نقاط سربهسر (Break-Even Points): استراتژی Long Straddle دارای دو نقطه سربهسر است که در آنها زیان به صفر میرسد و معاملهگر نه سود میکند و نه زیان.

نقطه سربهسر پایین = قیمت اعمال – پرمیوم خالص

نقطه سربهسر بالا = قیمت اعمال + پرمیوم خالص

در نمودار زیر، محدودههای سود و زیان استراتژی به همراه نقاط سربهسر بهوضوح نمایش داده شدهاند.

مثال استراتژی Long Straddle

فرض کنید قیمت سهام شرکت X در حال حاضر ۱۵۰۰ تومان است و شما انتظار دارید بهزودی نوسان شدیدی در قیمت سهام رخ دهد (به سمت بالا یا پایین)، اما جهت آن برای شما مشخص نیست. در این شرایط، تصمیم میگیرید از استراتژی Long Straddle استفاده کنید. در این صورت:

- خرید یک قرارداد Call با قیمت اعمال ۱۵۰۰ تومان (ATM) به قیمت ۷۰ تومان

- خرید یک قرارداد Put با قیمت اعمال ۱۵۰۰ تومان (ATM) به قیمت ۶۰ تومان

محاسبه پرمیوم خالص (Net Premium)

در این استراتژی به این صورت انجام میشود: چون هر دو موقعیت خرید هستند، هیچ دریافتی وجود ندارد و فقط مجموع پرمیومهای پرداختی لحاظ میشود؛ یعنی ۷۰ تومان برای قرارداد Call و ۶۰ تومان برای قرارداد Put، که در مجموع برابر با ۱۳۰ تومان خواهد بود. بنابراین، پرمیوم خالص یا هزینه کل اجرای استراتژی برای هر سهم ۱۳۰ تومان است.

حداکثر زیان

حداکثر زیان زمانی اتفاق میافتد که قیمت سهام در زمان سررسید دقیقاً برابر با قیمت اعمال ۱۵۰۰ تومان باشد. در این صورت هر دو قرارداد بیارزش منقضی میشوند و زیان برابر با پرمیوم خالص پرداختی (۱۳۰ تومان) خواهد بود.

حداکثر سود

- در جهت صعودی: نامحدود، زیرا قیمت سهام میتواند بسیار افزایش یابد و سود Call نیز به همان نسبت افزایش مییابد.

- در جهت نزولی: محدود است. اگر قیمت سهام به شدت کاهش یابد، سود Put افزایش مییابد، اما این سود با در نظر گرفتن پرمیوم خالص محاسبه میشود.

نقاط سر به سر (Break-Even Points)

این استراتژی دو نقطه سربهسر دارد:

۱۳۷۰= ۱۳۰ – ۱۵۰۰ = نقطه سر به سر پایین

۱۶۳۰= ۱۳۰ + ۱۵۰۰ = نقطه سر به سر بالا

اگر قیمت سهام در زمان سررسید کمتر از ۱۳۷۰ تومان یا بیشتر از ۱۶۳۰ تومان باشد، استراتژی وارد ناحیه سوددهی میشود. در غیر این صورت، معاملهگر با زیان محدود به ۱۳۰ تومان مواجه خواهد شد.

با استفاده از نوسان ضمنی Long Straddle

استراتژی Long Straddle یکی از روشهای محبوب در معاملات اختیار معامله است که معاملهگران از آن برای سود بردن از افزایش نوسان ضمنی (Implied Volatility) استفاده میکنند. این استراتژی زمانی مؤثر است که بازار در آستانهی یک رویداد مهم مانند گزارش مالی شرکت، اعلام سیاستهای اقتصادی، یا تصمیمات کلان بانک مرکزی قرار دارد.

در این روش، معاملهگران وارد موقعیت Long Straddle میشوند که شامل خرید یک اختیار خرید (Call) و یک اختیار فروش (Put) با قیمت اعمال و تاریخ انقضا یکسان است. این استراتژی را در بازه زمانی پیش از وقوع رویداد شروع کرده و قبل از اینکه رویداد به وقوع بپیوندد، موقعیت خود را میبندند.

هدف از این کار، استفاده از افزایش تقاضا برای اختیارات است که معمولاً در زمانهایی که انتظار نوسانات بزرگ در بازار میرود، رخ میدهد. این افزایش تقاضا باعث میشود که قیمت اختیارات بالا رود، و در نهایت معاملهگران میتوانند از این افزایش قیمتها سود ببرند.

نکات مهم برای موفقیت در استراتژی Long Straddle

- در نظر گرفتن هزینههای معاملاتی: خرید قراردادهای Call و Put مشمول کارمزد است. این هزینهها باید در تحلیل سود و زیان لحاظ شوند.

- مدیریت ریسک: پایش مداوم بازار و خروج بهموقع از موقعیت در صورت تغییر شرایط، بخش مهمی از هر استراتژی موفق است.

- رصد نوسانات ضمنی (Implied Volatility): افزایش نوسانات ضمنی میتواند ارزش قراردادها را بالا ببرد و به سود استراتژی کمک کند، در حالی که کاهش آن ممکن است به زیان بینجامد.

- شناخت سبک اجرای قراردادها: قراردادهای اختیار معامله در ایران به سبک اروپایی هستند؛ یعنی فقط در سررسید قابل اعمالاند و این موضوع ریسک تخصیص زودهنگام را حذف میکند.

استراتژی Long Straddle یکی از روشهای مؤثر برای کسب سود از نوسانات شدید بازار بدون نیاز به پیشبینی جهت تغییرات قیمت است. این استراتژی بهویژه در مواقعی که رویدادهای مهم میتواند موجب افزایش نوسانات بازار شود، کاربرد دارد. با این حال، به دلیل هزینه اولیه نسبتاً بالا و نیاز به حرکت قابلتوجه قیمت، برای موفقیت در استفاده از این استراتژی، تحلیل دقیق، مدیریت ریسک و درک عمیق از رفتار بازار اختیار معامله ضروری است.

بیشتر بخوانید: استراتژی استرادل فروش (short straddle) در اختیار معامله

سوالات متداول

۱- استراتژی Long Straddle چیست و چه زمانی استفاده میشود؟

استراتژی Long Straddle شامل خرید همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put) با قیمت اعمال و تاریخ انقضا یکسان است و زمانی استفاده میشود که معاملهگر انتظار نوسانات شدید قیمت را دارد، اما نمیداند قیمت به کدام جهت حرکت میکند.

۲- تفاوت Long Straddle و Long Strangle چیست؟

در Long Straddle هر دو قرارداد در یک قیمت اعمال بسته میشوند (ATM)، در حالی که در Long Strangle قیمت اعمال قراردادهای Call و Put متفاوت است، که منجر به هزینه کمتر اما نیاز به نوسان بیشتر برای سوددهی میشود.

۳- در چه بازارهایی استفاده از Long Straddle مناسبتر است؟

این استراتژی برای بازارهایی با نوسانات بالا و احتمال رویدادهای مهم مانند گزارشهای مالی یا اخبار اقتصادی کلان مناسب است. بازارهای با نقدشوندگی بالا مانند سهام شرکتهای بزرگ عملکرد بهتری دارند.

سپاس از توضیحات شما

رضایت شما باعث افتخار ماست.