رو (Rho) در قراردادهای اختیار معامله به چه معناست؟

در بازارهای مالی، قراردادهای اختیار معامله بهعنوان ابزارهای پرکاربردی برای پوشش ریسک، مدیریت پرتفوی و حتی کسب سود از نوسانات قیمتی شناخته میشوند. برای تحلیل دقیق قراردادهای اختیار، معاملهگران و تحلیلگران از مجموعهای از ضرایب یونانی (Greeks) استفاده میکنند. این ضرایب ونانی شامل دلتا (Δ)، گاما (Γ)، تتا (Θ)، وگا (Vega) و رو (Rho) هستند. در ادامه بهطور کامل به مفهوم رو (Rho) در قراردادهای اختیار معامله میپردازیم.

دسترسی سریع تر به مطالب

مفهوم رو (Rho) در قراردادهای اختیار معامله

رو (Rho) در قراردادهای اختیار معامله یکی از شاخصهای مهم در تحلیل ابزارهای مشتقه است که نشان میدهد قیمت یک قرارداد اختیار تا چه اندازه نسبت به تغییرات نرخ بهره بدون ریسک واکنش نشان میدهد. به زبان ساده، Rho مشخص میکند که اگر نرخ بهره دچار نوسان شود، ارزش اختیار خرید یا فروش چه تغییری خواهد کرد. رو (Rho) در قراردادهای اختیار معامله نقش کلیدی در مدیریت ریسک و تصمیمگیریهای معاملاتی ایفا میکند. با درک درست از Rho، معاملهگر میتواند تأثیر نوسانات نرخ بهره را بر ارزش قراردادها بهتر ارزیابی کند و در نتیجه، ریسک ناشی از تغییرات ناگهانی شرایط اقتصادی را کاهش دهد.

علاوه بر این، رو (Rho) در قراردادهای اختیار معامله به انتخاب استراتژیهای معاملاتی مناسب کمک میکند و نشان میدهد که در چه شرایطی استفاده از اختیار خرید یا فروش بهینهتر است. همچنین، آگاهی از مقدار آن به تعیین حجم بهینه موقعیتهای معاملاتی کمک کرده و حساسیت پرتفوی نسبت به نرخ بهره را نشان میدهد. به همین دلیل، رو (Rho) نه تنها یک ابزار تحلیلی است، بلکه بخش جداییناپذیری از مدیریت حرفهای سرمایه در بازارهای مشتقه محسوب میشود.

نحوه محاسبه رو (Rho) در قراردادهای اختیار معامله

رو (Rho) یکی از ضرایب مهم در تحلیل ریسک آپشنها است که تغییرات قیمت اختیار معامله را نسبت به نرخ بهره اندازهگیری میکند. یکی از روشهای معتبر برای محاسبه رو (Rho) در قراردادهای اختیار معامله، مدل بلک-شولز است که نرخ بهره بدون ریسک را بهعنوان ورودی اصلی در نظر میگیرد. این مدل نشان میدهد که چگونه تغییر ۱ درصدی در نرخ بهره میتواند باعث تغییر قیمت اختیار شود، البته با فرض ثابت ماندن سایر عوامل مانند نوسان و زمان تا سررسید.

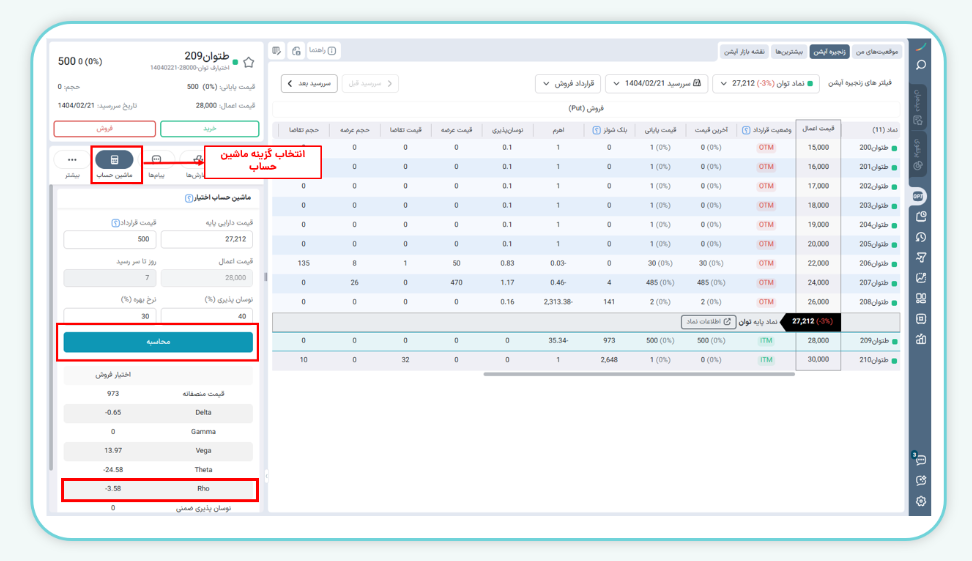

برای مشاهده مقدار رو (Rho) در قراردادهای اختیار معامله بهصورت دقیق و سریع، میتوانید از سامانه ایزیتریدر استفاده کنید. کافی است نماد اختیار معامله خود را جستجو کرده، از قسمت سمت چپ صفحه روی گزینه «ماشین حساب» کلیک کنید و سپس مقادیر لازم مثل قیمت دارایی پایه، نرخ بهره و نوسان را وارد کنید. پس از کلیک روی دکمه «محاسبه»، ضرایب یونانی از جمله رو بهصورت خودکار نمایش داده میشوند.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

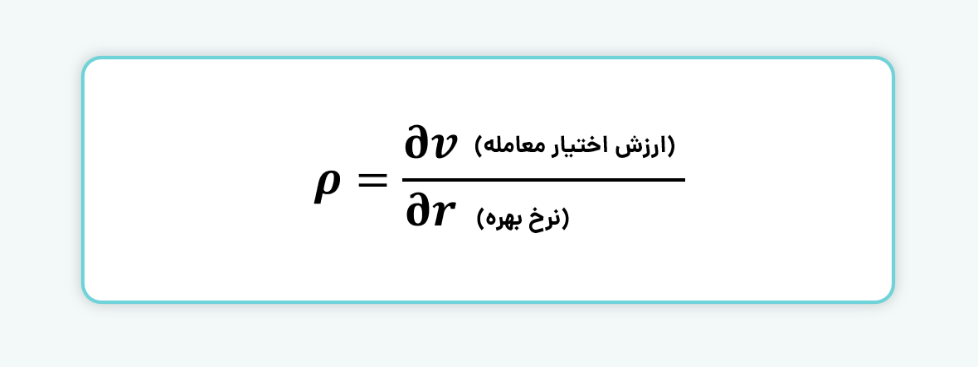

فرمول رو (Rho) در قراردادهای اختیار معامله

رو (Rho) به صورت مشتق قیمت اختیار نسبت به نرخ بهره تعریف میشود:

این فرمول بیانگر میزان تغییر قیمت اختیار برای هر واحد تغییر در نرخ بهره میباشد.

مثال عددی

فرض کنید یک آپشن خرید (Call Option) با قیمت ۳,۲۰۰ تومان معامله میشود و مقدار رو (Rho) آن برابر با ۰.۲۰ است. حال اگر نرخ بهره بدون ریسک از ۴٪ به ۵٪ افزایش یابد (یعنی افزایش ۱٪)، اثر Rho را میتوان اینگونه محاسبه کرد:

۲۰۰ تومان = ۰.۲۰ × ۱٪ × ۱۰۰ = تغییر قیمت آپشن

بنابراین، قیمت آپشن از ۳,۲۰۰ تومان به ۳,۴۰۰ تومان افزایش خواهد یافت.

تفاوت رو (Rho) در اختیار خرید یا فروش

رو (Rho) در قراردادهای اختیار معامله خرید و فروش از نظر تأثیر تغییرات نرخ بهره تفاوت قابل توجهی دارد. در اختیار معاملههای خرید (Call options)، مقدار رو معمولاً مثبت است؛ به این معنی که با افزایش نرخ بهره بدون ریسک، ارزش این آپشنها افزایش مییابد. این اتفاق به دلیل افزایش هزینه فرصت نگهداری دارایی پایه رخ میدهد که باعث میشود ارزش زمانی اختیار خرید، که حق خرید دارایی با قیمت مشخص در آینده است، بالاتر برود.

در مقابل، در اختیار معاملههای فروش (Put options)، رو معمولاً منفی است؛ یعنی با افزایش نرخ بهره، ارزش این آپشنها کاهش مییابد. علت این امر این است که نرخ بهره بالاتر باعث کاهش ارزش فعلی مبلغی میشود که در آینده بابت فروش دارایی دریافت میشود و بنابراین ارزش اختیار فروش کاهش مییابد.

به طور خلاصه، افزایش نرخ بهره باعث افزایش ارزش اختیار خرید و کاهش ارزش اختیار فروش میشود. این تفاوت در مقدار رو به ویژه در اختیار معاملههای بلندمدت و بازارهایی با نوسانات نرخ بهره قابل توجه اهمیت پیدا میکند و معاملهگران باید آن را در تحلیل ریسک خود مد نظر قرار دهند.

تأثیر موقعیت اختیار معامله بر مقدار Rho

مقدار رو (Rho) در قراردادهای اختیار معامله، تنها به نرخ بهره وابسته نیست؛ بلکه موقعیت آپشن نسبت به قیمت دارایی پایه نیز نقش مهمی دارد.

آپشنهای در سود (In-the-Money): زمانی که قیمت دارایی پایه از قیمت اعمال عبور کرده باشد (در آپشن خرید بالاتر و در آپشن فروش پایینتر)، اختیار معامله وارد ناحیه سود میشود. این آپشنها دارای ارزش ذاتی بههمراه ارزش زمانی هستند. بهدلیل همین ارزش Rho در آنها معمولاً در سطح بالاتری قرار دارد. در نتیجه، تغییرات نرخ بهره تأثیر بیشتری بر قیمت این نوع آپشنها دارد.

آپشنهای سربهسر (At-the-Money): در این نوع آپشنها، قیمت اعمال تقریباً برابر با قیمت فعلی دارایی پایه است. مقدار Rho در این حالت معمولاً در سطح متوسط قرار دارد، چرا که بخش عمدهی ارزش این آپشنها ناشی از ارزش زمانی آنهاست. به همین دلیل، این آپشنها تا حدی نسبت به تغییرات نرخ بهره واکنش نشان میدهند، اما نه به اندازهی آپشنهای در سود.

آپشنهای در زیان (Out-of-the-Money): در این حالت، قیمت اعمال از قیمت فعلی دارایی پایه فاصله دارد و احتمال سوددهی آپشن پایین است. به همین دلیل، این نوع آپشنها کمترین واکنش را نسبت به تغییرات نرخ بهره نشان میدهند. مقدار Rho در آپشنهای در زیان معمولاً بسیار ناچیز است، زیرا بیشتر ارزش آنها به زمان وابسته است و تأثیر نرخ بهره بر آنها بسیار محدود است.

عوامل تأثیرگذار بر رو (Rho) در قراردادهای اختیار معامله

مقدار رو (Rho) تحت تأثیر چند متغیر کلیدی قرار دارد که در ادامه به آنها اشاره میشود:

- زمان باقیمانده تا سررسید

هر چه مدتزمان بیشتری تا پایان قرارداد باقی باشد، تأثیر Rho بر قیمت اختیار بیشتر خواهد بود. - وضعیت قیمت دارایی پایه نسبت به قیمت اعمال

آپشنهای در سود (In-the-Money) هستند، معمولاً بیشترین واکنش را به تغییرات نرخ بهره نشان میدهند. - نوسانات ضمنی بازار (Implied Volatility)

با اینکه نوسانات تأثیر مستقیمی بر Rho ندارند، اما میتوانند در کنار دیگر پارامترها، حساسیت کلی اختیار به نرخ بهره را افزایش یا کاهش دهند.

نحوه مدیریت ریسک رو (Rho) در قراردادهای اختیار معامله

برای مدیریت ریسک ناشی از تغییرات نرخ بهره، بهکارگیری مجموعهای از استراتژیهای دقیق و متنوع ضروری است، از جمله:

۱. انتخاب هوشمندانه آپشنها با حساسیت کمتر به نرخ بهره

یکی از روشهای کاهش ریسک رو (Rho)، تمرکز روی آپشنهایی است که نسبت به تغییرات نرخ بهره حساسیت کمتری دارند. معمولاً آپشنهای کوتاهمدت یا آنهایی که نزدیک به قیمت دارایی پایه نیستند، مقدار رو (Rho) کمتری دارند و برای معاملهگران محافظهکار مناسبتر هستند.

۲. ایجاد تعادل با تنوع در ترکیب قراردادها

ایجاد تنوع در انتخاب انواع قراردادهای اختیار با سررسیدها و موقعیتهای مختلف (خرید و فروش) میتواند حساسیت کلی پرتفوی به تغییرات نرخ بهره را کاهش دهد. بهعنوان مثال، ترکیب آپشنهای بلندمدت با مقدار رو (Rho) بالا و آپشنهای کوتاهمدت با رو (Rho) کمتر، باعث ایجاد تعادل و کاهش ریسک کلی پرتفوی میشود.

۳. استفاده از استراتژیهای خنثیسازی Rho

استفاده از موقعیتهای همزمان با Rho مثبت و منفی، مانند اسپردهای Rho-خنثی، به معاملهگران امکان میدهد تا تأثیر نوسانات نرخ بهره را در پرتفوی خود به حداقل برسانند و بتوانند روی عوامل دیگر مانند قیمت دارایی پایه تمرکز کنند.

اهمیت رو (Rho) در بازارهای با نرخ بهره پایین یا منفی

حتی زمانی که نرخ بهره در سطحی پایین یا منفی قرار دارد، بررسی تأثیر رو (Rho) در قراردادهای اختیار معامله اهمیت خود را از دست نمیدهد. در چنین شرایطی، تغییرات کوچک در نرخ بهره میتواند نتایج قابلتوجهی در ارزش این ابزارها ایجاد کند، بهویژه وقتی که بازارها نسبت به سیاستهای پولی حساستر هستند.

نرخهای منفی بهره معمولاً در شرایط خاص اقتصادی اعمال میشوند تا مصرف و سرمایهگذاری را تحریک کنند. در این فضا، رو (Rho) در قراردادهای اختیار معامله به تحلیلگران کمک میکند تا تأثیر این تغییرات را دقیقتر ارزیابی کنند. هرچند ممکن است اثر آن نسبت به بازارهای با نرخ بهره بالا کمتر باشد، اما همچنان نقشی مهم در تحلیل و تصمیمگیری دارد.

Rho در برابر سایر یونانیها

هر یک از ضرایب پوشش ریسک یونانی بُعدی خاص از ریسک را بررسی میکند. برای درک جایگاه Rho، مقایسه آن با سایر یونانیها ضروری است:

- Δ (دلتا): دلتا نشاندهنده حساسیت آپشن به تغییرات قیمت دارایی پایه است. دلتا بیشتر به جهت بازار وابسته است، در حالی که Rho به تغییرات نرخ بهره حساس است.

- Γ (گاما): گاما شاخصی است که میزان تغییر دلتا را نسبت به نوسانات قیمت دارایی پایه اندازهگیری میکند و نشاندهنده شتاب تغییرات در ارزش آپشن است. این معیار، یکی از ابزارهای تحلیل «ریسک شتاب» در معاملات اختیار است و معمولاً مقداری بین ۰ تا ۱ دارد.

- Θ (تتا): نشاندهنده کاهش ارزش آپشن در گذر زمان است و به تحلیل زوال زمانی کمک میکند.

- V (وگا): اثر نوسانات ضمنی بازار را بر قیمت آپشن تحلیل میکند و در شرایط پرتلاطم اهمیت مییابد.

رو (Rho) در قراردادهای اختیار معامله معمولاً نسبت به سایر ضرایب یونانی مانند دلتا یا وگا اهمیت کمتری دارد، زیرا نرخ بهره بهطور معمول تغییرات آهستهتری دارد. با این حال، در شرایطی مانند نوسانات شدید سیاستهای پولی یا معاملات بلندمدت، Rho میتواند نقش مهمی در تحلیل ریسک و انتخاب استراتژیهای معاملاتی ایفا کند.

رو (Rho) در قراردادهای اختیار معامله شاخصی کلیدی برای سنجش تأثیر تغییرات نرخ بهره بر ارزش آپشنها است که معاملهگران را در مدیریت ریسک و بهینهسازی استراتژیهای معاملاتی یاری میکند. توجه به این معیار، به ویژه در بازارهای ناپایدار و شرایط نرخ بهره متغیر، نقش مهمی در تصمیمگیریهای مالی ایفا میکند.

سوالات متداول

۱- رو (Rho) در اختیار معامله چیست و چه کاربردی دارد؟

Rho نشان میدهد که چگونه تغییرات نرخ بهره بدون ریسک بر ارزش یک قرارداد اختیار تأثیر میگذارد و به مدیریت ریسک کمک میکند.

۲- چگونه میتوان مقدار Rho در یک قرارداد اختیار را محاسبه کرد؟

برای محاسبه رو در قرارداد اختیار میتوان از مدل بلک-شولز استفاده کرد و همچنین از طریق سامانههای معاملاتی مانند ایزیتریدر میتوان به صورت خودکار مقدار Rho را مشاهده کرد.

۳- تفاوت Rho در اختیار خرید (Call) و اختیار فروش (Put) چیست؟

Rho در اختیار خرید معمولا مثبت است، یعنی با افزایش نرخ بهره، ارزش آن افزایش مییابد، در حالی که در اختیار فروش، Rho منفی است و با افزایش نرخ بهره، ارزش آن کاهش مییابد.