وگا در اختیار معامله و تاثیر آن بر قیمت آپشن

در قراردادهای اختیار معامله، درک کامل از عوامل تاثیرگذار بر قیمت آپشنها برای اتخاذ تصمیمات آگاهانه و استراتژیک ضروری است. یکی از این عوامل کلیدی که تاثیر چشمگیری بر ارزش آپشنها دارد، وگا (Vega) است. این پارامتر به معاملهگران کمک میکند تا درک بهتری از نحوه تاثیر نوسانات پیشبینیشده بر ارزش قراردادهای اختیار معامله پیدا کنند. در این مطلب به بررسی مفهوم وگا، اهمیت آن در استراتژیهای معاملاتی و تأثیر آن بر قیمت اختیار معامله میپردازیم.

دسترسی سریعتر به مطالب

وگا چیست؟

وگا در اختیار معامله، میزان حساسیت قیمت این قراردادها به تغییرات نوسانات ضمنی دارایی پایه را اندازهگیری میکند. این پارامتر یکی از ضرایب پوشش ریسک یونانی است که به معاملهگران کمک میکند تا ریسکهای ناشی از نوسانات غیرمنتظره در معاملات اختیار معامله را مدیریت کنند.

نوسان ضمنی (Implied Volatility) نشاندهنده انتظارات بازار از میزان نوسانات قیمت یک دارایی پایه در آینده است. این نوسانات از طریق مدلهای قیمتگذاری آپشن مانند بلک-شولز محاسبه میشود و بهعنوان یک ورودی در تعیین قیمت آپشنها استفاده میشود. برخلاف نوسانات تاریخی که بر اساس دادههای گذشته محاسبه میشود، نوسانات ضمنی مبتنی بر انتظارات بازار از تغییرات قیمت در آینده است.

اهمیت وگا در اختیار معامله

برای معاملهگران، وگا در اختیار معامله ابزاری کلیدی برای مدیریت ریسک نوسانات است و به آنها کمک میکند تا در بازارهای نوسانی از فرصتهای بالقوه بهرهبرداری کنند و همچنین خطرات ناشی از تغییرات غیرمنتظره در نوسانات را کاهش دهند. بهطور کلی، Vega برای استراتژیهای معاملاتی و پوشش ریسک در اختیار معاملهها ضروری است، زیرا این پارامتر تأثیر قابل توجهی بر ارزش زمان و نحوه حرکت قیمت آپشنها دارد.

فرض کنید یک اختیار خرید برای سهام یک شرکت با قیمت ۵,۰۰۰ تومان وجود دارد. همچنین قیمت اعمال این قرارداد نیز برابر با همین مبلغ تعیین شده است، به این معنی که آپشن در قیمت فعلی بازار قرار دارد. نوسانات ضمنی بازار برای این سهم ۲۰٪ برآورد شده است. هزینه خرید این آپشن (پرمیوم) ۲۰ تومان به ازای هر سهم است و وگا برابر با ۰/۳ میباشد، که نشان میدهد با تغییر یک درصدی در نوسان ضمنی، قیمت آپشن به اندازه ۰/۳ تومان تغییر خواهد کرد. بنابراین افزایش نوسانات ضمنی موجب افزایش قیمت این اختیار خرید میشود. فرض کنید نوسانات ضمنی سهام این شرکت از ۲۲٪ به ۲۸٪ افزایش یابد، یعنی یک افزايش ۶٪ در نوسانات ضمنی رخ داده است. در این صورت:

تومان ۱/۸ = ۶ × ۰/۳ = تغییر در نوسان ضمنی × وگا = تغییر در قیمت آپشن

در نتیجه قیمت جدید آپشن برابر با تومان ۲۱/۸ = ۱/۸ + ۲۰ است.

نحوه محاسبه وگا در اختیار معامله

محاسبه وگا در اختیار معامله معمولاً از طریق مدلهای تحلیلی پیچیده انجام میشود که در آنها پارامترهای مختلفی مانند قیمت دارایی پایه، قیمت اعمال، نوسانات ضمنی، زمان تا تاریخ سررسید و نرخ بهره در نظر گرفته میشود. وگا، بهطور ریاضی، مشتق اول قیمت آپشن نسبت به نوسانات ضمنی است و بیانگر تغییرات قیمت آپشن به ازای یک درصد تغییر در نوسانات ضمنی دارایی پایه است. این مفهوم تحت شرایطی که سایر عوامل، مانند قیمت دارایی پایه و زمان، ثابت بمانند، عمل میکند.

با نزدیک شدن به تاریخ انقضا، معمولاً وگا کاهش مییابد. این کاهش به این دلیل است که با کاهش زمان باقیمانده برای حرکت قابلتوجه قیمت دارایی پایه، تأثیر نوسانات ضمنی بر ارزش آپشن کمتر میشود. بهعنوان مثال، یک آپشن خرید با ۴۵ روز تا انقضا ممکن است وگای ۰.۲۵ داشته باشد، اما پس از گذشت تنها ۵ روز از آن، Vega ممکن است به ۰.۰۸ یا کمتر کاهش یابد. این کاهش به دلیل کاهش سریع ارزش زمانی آپشن در نزدیکی تاریخ انقضا و حساسیت کمتر آن به نوسانات ضمنی است. معاملهگران با رصد دقیق وگا و نوسان ضمنی میتوانند تغییرات ارزش آپشنها را پیشبینی کرده و استراتژیهای خود را بر اساس شرایط موجود تنظیم کنند.

بررسی وگا در آپشنهای خرید (Call) و فروش (Put)

یکی از ویژگیهای وگا در اختیار معامله این است که در هر دو نوع آپشن خرید (Call) و فروش (Put) عددی مثبت است. به عبارت دیگر، افزایش نوسانات ضمنی باعث افزایش ارزش هر دو نوع آپشن میشود و کاهش نوسانات ضمنی ارزش آنها را کاهش میدهد. این ویژگی به این دلیل است که نوسانات ضمنی بالاتر احتمال حرکت قیمت دارایی پایه به سمت سودآوری آپشن را افزایش میدهد و در نتیجه ارزش زمانی (Extrinsic Value) آپشن نیز بیشتر میشود.

برای مثال، فرض کنید یک آپشن خرید و یک آپشن فروش برای یک دارایی پایه دارید که وگای هر کدام برابر با ۰/۵ است. اگر قیمت هر قرارداد ۳۰ تومان در نظر گرفته شود و نوسانات ضمنی یک درصد افزایش یابد، قیمت هر دو آپشن به ازای هر سهم ۰/۵ تومان افزایش پیدا خواهد کرد. دلیل این افزایش این است که با بالا رفتن نوسانات، احتمال اینکه قیمت دارایی پایه به سطحی برسد که آپشن سودآور شود، بیشتر میشود. برعکس، وقتی نوسانات کاهش یابد، ارزش هر دو آپشن کاهش مییابد، زیرا احتمال تغییرات بزرگ در قیمت دارایی کمتر میشود.

مثبت بودن وگا در هر دو نوع آپشن به معاملهگران این امکان را میدهد که از افزایش نوسانات در هر جهت بازار (استراتژیهای خرید یا فروش) کسب سود کنند.

تاثیر وگا بر انواع قراردادهای اختیار معامله

وگا در انواع مختلف آپشنها با توجه به موقعیت آنها نسبت به قیمت اعمال، رفتارهای متفاوتی از خود نشان میدهد.

آپشنهای سربهسر (At the Money): آپشنهایی که قیمت اعمال آنها به قیمت فعلی دارایی پایه نزدیک است، بالاترین مقدار وگا را دارند. این آپشنها بهدلیل داشتن ارزش زمانی زیاد، به تغییرات نوسانات ضمنی بسیار حساس هستند. این حساسیت بالا ناشی از احتمال بیشتر در سود شدن آپشنها در صورت تغییرات بالای قیمت دارایی است.

آپشنهای در سود (In the Money) و در زیان (Out of the Money): آپشنهایی که بهطور جزئی در سود یا در زیان هستند، وگای متوسطی دارند. این آپشنها بهدلیل داشتن ارزش زمانی کمتر نسبت به آپشنهای سربهسر، نسبت به نوسانات ضمنی حساسیت کمتری نشان میدهند. همچنین آپشنهایی که نسبت به قیمت جاری دورتر هستند (هم در سود و هم در زیان) وگای پایینتری دارند. آپشنهایی که بهطور قابلتوجهی در سود یا زیان هستند (Deep ITM/OTM)، وگای بسیار پایینی دارند.

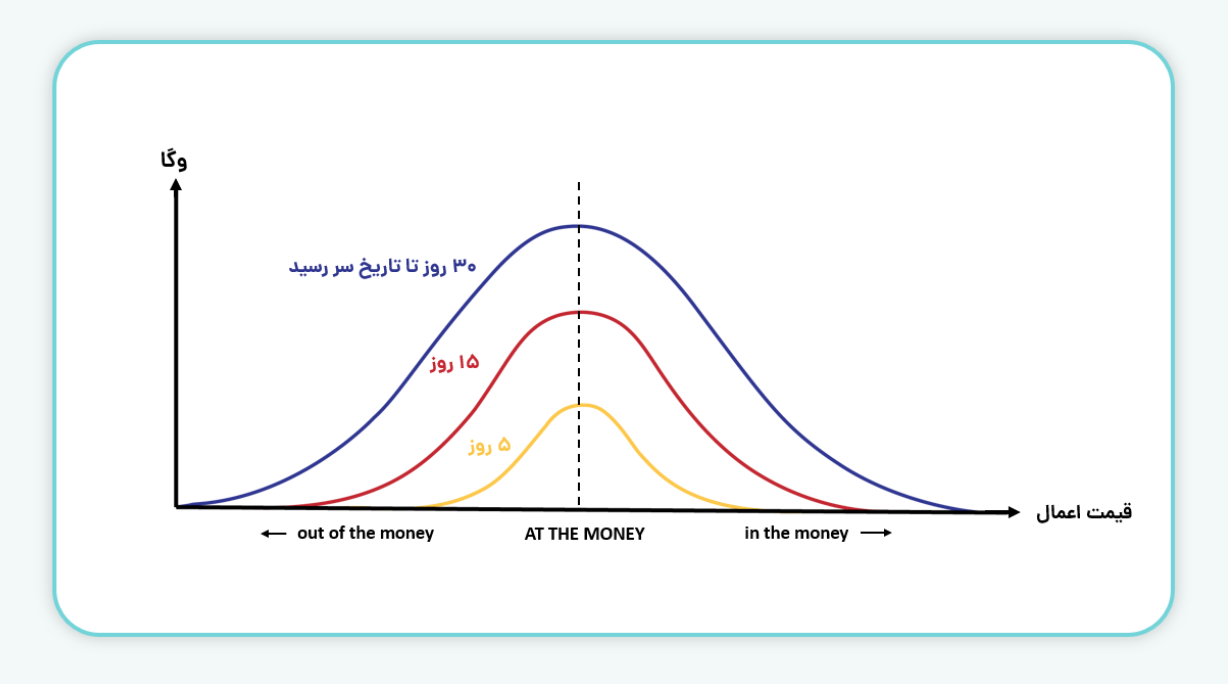

نمودار زیر، رابطهی بین وگا در اختیار معامله و قیمت دارایی پایه را در قراردادهای اختیار معامله (Option) با در نظر گرفتن زمانهای مختلف باقیمانده تا تاریخ سررسید را نشان میدهد.

در هر سه منحنی (۵، ۱۵ و ۳۰ روز)، بیشترین مقدار وگا دقیقاً در نقطهای اتفاق میافتد که قیمت دارایی پایه برابر با قیمت اعمال است. منحنی بنفش (۳۰ روز تا تاریخ سررسید) بالاترین مقدار وگا را نشان میدهد و منحنی زرد (۵ روز تا تاریخ سررسید) کمترین مقدار Vega را دارد.

هرچه زمان باقیمانده تا سر رسید کمتر باشد، وگا در اختیار معامله کاهش مییابد. چون زمان کمتری برای تغییر قیمت دارایی وجود دارد و بازار تأثیر نوسانات را کمتر در نظر میگیرد.

راهکارهای موثر برای مدیریت ریسک وگا در اختیار معامله

وگا در اختیار معامله میتواند فرصتهای سودآوری زیادی را در بازارهای نوسانی ایجاد کند، اما در عین حال با ریسکهایی همراه است. تغییرات غیرمنتظره در بازار میتواند بهطور سریع بر ارزش آپشنها تأثیر بگذارد. آگاهی از این ریسکها و استفاده از استراتژیهای مناسب برای مدیریت آنها، به معاملهگران کمک میکند تا پرتفوی خود را در برابر تغییرات ناگهانی محافظت کنند.

۱. تنوعبخشی در پرتفوی: یکی از موثرترین روشها برای کاهش ریسک وگا در اختیار معامله، تنوعبخشی در انتخاب آپشنها با سررسیدها و قیمتهای اعمال مختلف است. بهطور مثال، ترکیب آپشنهای سربهسر با وگای بالا و آپشنهای در سود با وگای پایینتر میتواند حساسیت کلی پرتفوی به تغییرات نوسانات ضمنی را کاهش دهد و به معاملهگران کمک کند تا در برابر تغییرات ناگهانی نوسانات محافظت شوند.

۲. استراتژیهای وگا-خنثی: استراتژیهایی مانند اسپردهای تقویمی میتوانند به خوبی ریسک وگا را مدیریت کنند. بهطور مثال، یک معاملهگر میتواند یک آپشن خرید سربهسر با وگای بالا بخرد و همزمان دو آپشن در زیان با وگای پایینتر بفروشد تا وگای کلی پرتفوی به صفر برسد. این استراتژی تغییرات نوسانات ضمنی را خنثی کرده و به معاملهگر امکان میدهد تا بر سایر عواملی مانند حرکت قیمت دارایی پایه تمرکز کند. با این حال، برای حفظ وگای خنثی، لازم است پوزیشنها بهطور مداوم با شرایط بازار تطبیق داده شوند.

۳. انتخاب آپشنهای با وگای پایینتر: خرید آپشنهای در سود یا آپشنهای با سررسید کوتاهتر که وگای کمتری دارند، میتواند ریسک نوسانات ضمنی را کاهش دهد. این آپشنها به تغییرات نوسانات حساسیت کمتری دارند و معمولاً در برابر نوسانات غیرمنتظره مقاومتر هستند. همچنین برای استراتژیهای محافظهکارانه مناسب هستند.

وگا در مقایسه با سایر معیارهای یونانی

در مقایسه با دیگر شاخصهای یونانی مانند دلتا، گاما، تتا و رو، وگا در اختیار معامله تمرکز بیشتری بر ریسک ناشی از تغییرات نوسانات دارد. این ویژگی Vega را به ابزاری بسیار مناسب برای پیشبینی تأثیر نوسانات بازار بر ارزش آپشنها تبدیل میکند.

- دلتا حساسیت قیمت آپشن به تغییرات قیمت دارایی پایه را اندازهگیری میکند. دلتا بیشتر به جهت بازار حساس است، در حالی که وگا به میزان نوسان توجه دارد.

- گاما بیانگر نرخ تغییر دلتا در پاسخ به تغییر قیمت دارایی پایه است. گاما و وگا در آپشنهای سربهسر بیشترین مقدار را دارند، اما گاما به شتاب حرکت قیمت و وگا به شدت نوسان مربوط است.

- تتا میزان افت ارزش آپشن بر اثر گذر زمان را نشان میدهد. تتا معمولاً منفی است، چرا که ارزش زمانی آپشن بهمرور کاهش مییابد. وگا و تتا هر دو به ارزش زمانی وابسته هستند، اما وگا این ارزش را در واکنش به نوسان میسنجد.

- رو، تغییرات قیمت آپشن را نسبت به تغییر نرخ بهره بدون ریسک اندازهگیری میکند. این معیار بیشتر در آپشنهای بلندمدت اهمیت دارد، در حالیکه وگا در شرایط بازار پرنوسان کاربرد بیشتری دارد.

بیشتر بخوانید: ضرایب پوشش ریسک یونانی چیست؟

رابطه Vega (نوسان) و Theta (زوال زمانی)

وگا و تتا، هر دو جزء مهمی از شاخصهای یونانی در تحلیل آپشنها هستند و نقش کلیدی در ارزیابی ریسک و رفتار بازار ایفا میکنند. این دو معیار از آن جهت که به ارزش زمانی آپشن وابستهاند، ارتباط نزدیکی با یکدیگر دارند. Vega حساسیت قیمت آپشن به تغییرات نوسانات ضمنی (Implied Volatility) را اندازهگیری میکند، در حالی که تتا، نرخ کاهش ارزش آپشن را به دلیل گذر زمان (زوال زمانی) تحلیل میکند. این دو متغیر در تعامل با یکدیگر عمل میکنند. زمانی که فاصله زیادی تا سررسید باقی مانده باشد، وگا به دلیل افزایش عدم قطعیت بازار تقویت میشود، اما هرچه به سررسید نزدیکتر شویم و زمان کاهش یابد، اثرگذاری تتا بیشتر میشود و اهمیت وگا کاهش پیدا میکند.

وگا به عنوان یکی از شاخصهای کلیدی در تحلیل قراردادهای اختیار معامله، تاثیر زیادی بر استراتژیهای معاملاتی و مدیریت ریسک دارد. درک دقیق از وگا در اختیار معامله به معاملهگران این امکان را میدهد تا تصمیمات بهتری در مواجهه با نوسانات بازار اتخاذ کنند. با توجه به اینکه نوسانات بازار میتواند تغییرات زیادی در قیمت اختیار ایجاد کند، آگاهی از Vega به معاملهگران کمک میکند تا از فرصتهای موجود بهرهبرداری کنند و ریسکهای نوسانی را مدیریت نمایند. در نهایت، استفاده از وگا در اختیار معامله به عنوان یک ابزار تحلیلی میتواند به افزایش دقت پیشبینیها و موفقیت در معاملات اختیار کمک کند.

سوالات متداول

۱. وگا (Vega) در اختیار معامله چیست و چه نقشی در قیمتگذاری آپشنها دارد؟

وگا یکی از ضرایب پوشش ریسک یونانی در قراردادهای اختیار معامله است که میزان حساسیت قیمت آپشن نسبت به تغییرات نوسانات ضمنی دارایی پایه را نشان میدهد. به عبارت دیگر، وگا مشخص میکند که اگر نوسانات ضمنی دارایی پایه یک درصد افزایش یابد، قیمت آپشن چند واحد تغییر خواهد کرد. این ضریب برای هر دو نوع آپشن خرید (Call) و فروش (Put) مثبت است و نشان میدهد که افزایش نوسانات ضمنی منجر به افزایش ارزش آپشن میشود.

۲. چرا وگا در آپشنهای At the Money بالاتر از سایر آپشنها است؟

آپشنهای سربهسر بیشترین مقدار وگا را دارند، زیرا دارای بیشترین ارزش زمانی هستند و در نتیجه، نسبت به تغییرات نوسانات ضمنی حساسترند. این آپشنها احتمال بیشتری برای ورود به سود یا زیان دارند و بنابراین نوسانات بازار تاثیر بیشتری بر ارزش آنها دارد. برعکس، آپشنهایی که “در سود” یا “در زیان” هستند، به دلیل فاصله بیشتر از قیمت اعمال و ارزش زمانی کمتر، وگای پایینتری دارند.

۳. چه رابطهای میان وگا (Vega) و تتا (Theta) وجود دارد و چگونه این دو در طول زمان تغییر میکنند؟

وگا و تتا هر دو به ارزش زمانی آپشن وابستهاند، اما نقشهای متفاوتی دارند. هرچه به تاریخ سررسید نزدیکتر شویم، وگا کاهش یافته و اثرگذاری تتا افزایش مییابد.زیرا در زمان کمتر، احتمال وقوع نوسانات قابلتوجه کمتر میشود و ارزش زمانی سریعتر از بین میرود. بنابراین معاملهگران باید بسته به زمان باقیمانده تا سررسید، وزن بیشتری به هر یک از این شاخصها بدهند.