ضرایب پوشش ریسک یونانی چیست و چه کاربردی دارند؟

قراردادهای اختیار معامله (آپشن) یکی از ابزارهای مالی پیشرفته و پرریسک هستند که به معاملهگران این امکان را میدهند که حق خرید یا فروش یک دارایی را در آینده، با قیمتی مشخص، داشته باشند. برای موفقیت در معاملات آپشن، درک عواملی که بر قیمت این قراردادها تأثیر میگذارند، ضروری است. یکی از مهمترین این عوامل، ضرایب پوشش ریسک یا همان یونانیها (Option Greeks) هستند که به تحلیل حساسیت قیمت اختیار نسبت به تغییرات بازار کمک میکنند. در این مقاله، به معرفی و بررسی این ضرایب خواهیم پرداخت.

دسترسی سریعتر به مطلب

ضرایب پوشش ریسک یونانی چیست؟

ضرایب یونانی (Option Greeks) شاخصهایی هستند که میزان حساسیت قیمت قرارداد اختیار معامله را نسبت به پارامترهای کلیدی بازار مانند قیمت دارایی پایه، نوسانپذیری، زمان تا سررسید و نرخ بهره اندازهگیری میکنند. این ضرایب شامل دلتا، گاما، وگا، تتا، رو و … هستند و به معاملهگران کمک میکنند تا ریسک را بهتر مدیریت کرده و تصمیمات دقیقتری بگیرند. در بازارهای پرنوسان، درک این ضرایب برای تحلیل رفتار قیمت آپشن و تنظیم استراتژیهای معاملاتی ضروری است.

دلتا (Delta)

دلتا یکی از مهمترین ضرایب پوشش ریسک یونانی در بازار اختیار معامله است که میزان حساسیت قیمت آپشن را نسبت به تغییرات قیمت دارایی پایه نشان میدهد. این ضریب عددی بین ۱- تا ۱+ است و جهت و شدت واکنش قیمت آپشن را مشخص میکند.

در اختیار خرید (Call)، دلتا بین ۰ تا ۱ و رابطه آن با قیمت دارایی مستقیم است؛ یعنی با افزایش قیمت دارایی، ارزش آپشن نیز افزایش مییابد. در اختیار فروش (Put)، دلتا منفی و بین ۰ تا ۱- است و رابطهای معکوس با قیمت دارایی دارد.

موقعیت قرارداد نیز بر دلتا تأثیر میگذارد:

- قرارداد در سود (In the Money): دلتا به ۱ یا ۱- نزدیک است.

- قرارداد بیتفاوت (At the Money): دلتا حدود ۰/۵ + تا ۰/۵- است.

- قرارداد در زیان (Out of the Money): دلتا به صفر نزدیک میشود.

مثال:

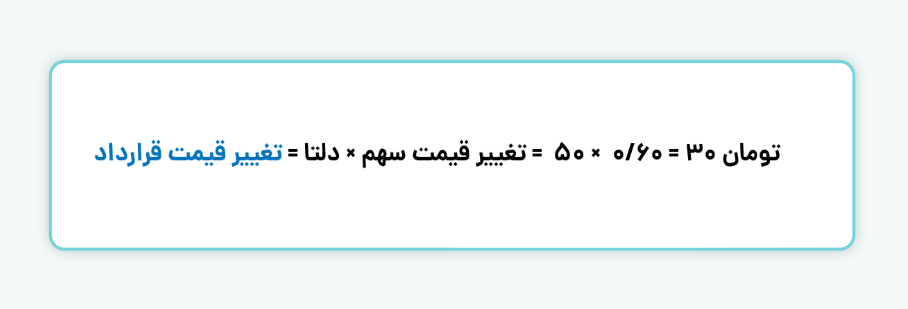

فرض کنید دلتای یک قرارداد اختیار خرید (Call Option) برابر با ۰٫۶۰ باشد. این یعنی به ازای هر ۱ تومان تغییر در قیمت دارایی پایه، قیمت این آپشن حدود ۰٫۶۰ تغییر میکند.

حال اگر قیمت سهم ۵۰ تومان افزایش یابد، با دلتای ۰٫۶۰ انتظار میرود قیمت قرارداد اختیار خرید حدود ۳۰ تومان افزایش پیدا کند.

گاما (Gamma)

گاما یکی از ضرایب پوشش ریسک یونانی در قراردادهای اختیار معامله است که نشان میدهد دلتا

(Delta) چگونه نسبت به تغییرات قیمت دارایی پایه تغییر میکند. بهبیان ساده، گاما شیب نمودار دلتا را مشخص میکند و حساسیت آن را نسبت به نوسانات قیمت اندازه میگیرد.

ویژگیهای گاما:

- گاما همیشه مثبت است، اما تأثیر آن بسته به موقعیت معاملهگر (خرید یا فروش آپشن) میتواند سودآور یا پرریسک باشد.

- هنگام خرید اختیار معامله، گاما به نفع معاملهگر عمل میکند، زیرا دلتا سریعتر افزایش یافته و احتمال سودآوری بیشتر است.

- هنگام فروش اختیار، گامای بالا میتواند باعث افزایش ریسک شود، چون دلتا ممکن است ناگهانی تغییر کند.

- بیشترین مقدار گاما زمانی است که آپشن “در قیمت” (At the Money) قرار دارد و با دور شدن از این حالت، مقدار آن کاهش مییابد.

- گاما یک شاخص پویا است و با تغییر قیمت دارایی یا نزدیک شدن به سررسید، تغییر میکند.

مثال

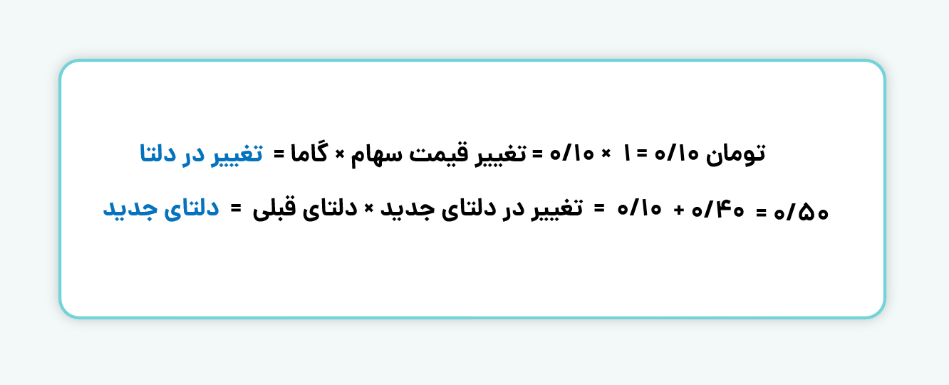

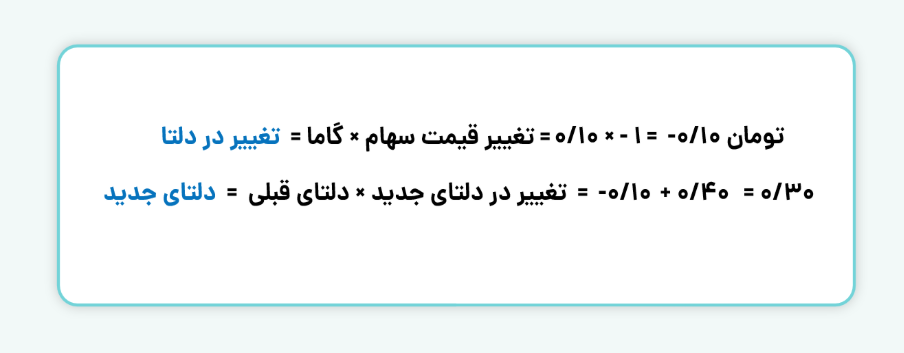

فرض کنید یک معاملهگر یک قرارداد اختیار خرید (Call) را با مشخصات زیر خریداری کرده است:

- قیمت قرارداد: ۱۰ ریال

- دلتا: ۰٫۴۰

- گاما: ۰٫۱۰

اکنون بررسی میکنیم که در صورت تغییر قیمت دارایی پایه، دلتا چگونه تغییر میکند:

۱- افزایش قیمت دارایی پایه به میزان ۱ ریال

۲- کاهش قیمت دارایی پایه به میزان ۱ ریال

این مثال نشان میدهد که گاما چگونه باعث تغییر دلتا و در نتیجه حساسیت بیشتر قیمت اختیار نسبت به نوسانات دارایی پایه میشود.

تتا (Theta)

تتا یا زوال زمانی یکی از مهمترین ضرایب پوشش ریسک یونانی در تحلیل و مدیریت معاملات اختیار است که نشاندهنده نرخ کاهش ارزش اختیار به دلیل گذر زمان است. به عبارت ساده، تتا میزان کاهش ارزش اختیار را در هر روز بر اساس زمان باقیمانده تا تاریخ سررسید نشان میدهد. این شاخص به معاملهگران کمک میکند تا تأثیر زمان را بر قیمت اختیار درک کنند.

ویژگیهای کلیدی تتا

- رفتار غیرخطی: زوال زمانی در روزهای آخر قرارداد سریعتر میشود. در ۳۰ روز پایانی، سرعت کاهش ارزش زمانی افزایش مییابد.

- اختیارهای ATM: بیشترین تتا را دارند، زیرا ارزش زمانی آنها سریعتر کاهش مییابد.

- اختیارهای ITM و OTM: تتای کمتری دارند چون تأثیر زمان بر آنها کمتر است.

- تتا میتواند مثبت و منفی باشد: برای خریداران آپشن، تتا منفی است؛ یعنی با گذر زمان ارزش قرارداد کاهش مییابد حتی اگر قیمت دارایی پایه تغییر نکند، اما برای فروشندگان آپشن، تتا مثبت است و گذر زمان به نفع آنهاست زیرا با کاهش احتمال اجرای آپشن، پرمیوم دریافتی آنها حفظ میشود.

مثال

فرض کنید شما یک اختیار خرید با قیمت اعمال ۵۰,۰۰۰ تومان خریداری کردهاید و قیمت آن ۱,۰۰۰ تومان است. تتای این اختیار ۰٫۰۲- است، یعنی به ازای هر روز که میگذرد، ارزش اختیار شما ۰٫۰۲ تومان کاهش مییابد. پس از ۱۰ روز، اگر قیمت دارایی پایه تغییر نکند، ارزش اختیار شما ۰٫۲ تومان کمتر میشود و به ۹۸۰ تومان کاهش پیدا میکند.

وگا (Vega)

حساسیت قیمت یک موقعیت اختیار معامله به نوسانپذیری ضمنی توسط وگا، که یکی از ضرایب پوشش ریسک یونانی است، اندازهگیری میشود. افزایش نوسانپذیری معمولاً منجر به افزایش ارزش اختیار میشود. وگا نشاندهنده حساسیت قیمت اختیار به تغییرات نوسان ضمنی (IV) دارایی پایه است. نوسان ضمنی، نوسان ضمنی نشاندهنده پیشبینی بازار درباره میزان نوسان قیمت دارایی در آینده است که از روی قیمت قراردادهای اختیار معامله محاسبه میشود و تاثیر زیادی روی ارزش این قراردادها دارد.

نحوه تأثیر وگا در موقعیتهای مختلف:

- موقعیتهای در سود (ITM): ارزش این اختیارها عمدتاً از ارزش ذاتی آنها ناشی میشود و تغییرات نوسانپذیری تأثیر کمتری بر آنها دارد. بنابراین، وگای این اختیارها پایین است.

- موقعیتهای بیتفاوت (ATM): این اختیارها بیشترین حساسیت را به تغییرات نوسانپذیری دارند و وگای بالاتری دارند.

- موقعیتهای در زیان (OTM): این اختیارها معمولاً با نزدیک شدن به تاریخ سررسید تأثیر کمتری از نوسانات میپذیرند و وگای کمتری دارند.

نکته مهم: هرچه زمان تا سررسید بیشتر باشد، حساسیت اختیار به نوسانپذیری افزایش مییابد و وگا نقش کلیدی در استراتژیهای معاملاتی ایفا میکند.

مثال

فرض کنید یک اختیار خرید (Call Option) برای سهام یک شرکت با قیمت ۳,۰۰۰ تومان وجود دارد.

شرایط اولیه:

- قیمت فعلی سهام: ۳,۰۰۰ تومان

- نوع آپشن: اختیار خرید با قیمت اعمال ۳,۰۰۰ تومان (آپشن در قیمت فعلی)

- تاریخ انقضا: شش ماه از امروز

- نوسانات ضمنی: ۱۸٪

- پریمیوم آپشن (هزینه خرید): ۱۲ تومان برای هر سهم

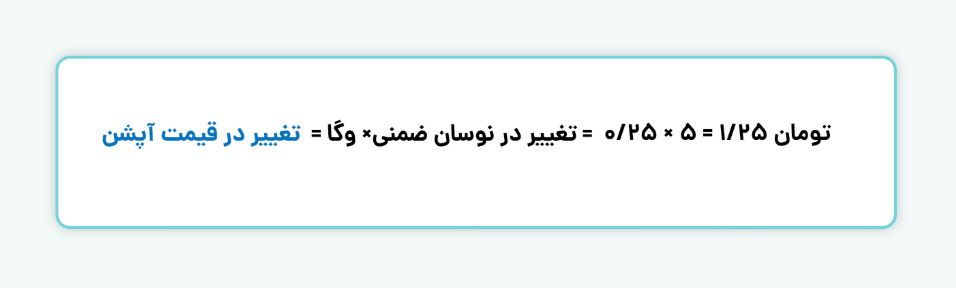

- وگا: ۰.۲۵

وگا ۰.۲۵ بدین معناست که برای هر تغییر ۱٪ در نوسان ضمنی (Implied Volatility)، قیمت آپشن به اندازه ۰.۲۵ تومان برای هر سهم تغییر خواهد کرد. بنابراین، افزایش نوسانات ضمنی به معنای افزایش قیمت آپشن خواهد بود.

فرض کنید نوسانات ضمنی سهام این شرکت از ۱۸٪ به ۲۳٪ افزایش مییابد، یعنی یک افزایش ۵٪ در نوسانات ضمنی رخ داده است. برای محاسبه تغییر قیمت آپشن به دلیل تغییر در نوسانات ضمنی، از وگا استفاده میکنیم:

محاسبه قیمت جدید آپشن:

- قیمت اولیه آپشن: ۱۲ تومان

- افزایش ناشی از وگا: ۱.۲۵ تومان

- قیمت جدید آپشن

۱۳/۲۵= ۱۲+۱/۲۵

افزایش کل قیمت آپشن

اگر تعداد آپشنها ۱۰۰ سهم باشد، افزایش کل قیمت آپشن برابر خواهد بود با:

۱۲۵ = ۱۰۰ × ۱/۲۵ = افزایش کل قیمت آپشن

ارزش کل جدید آپشن:

۱۳۲۵ = ۱۰۰ × ۱۳/۲۵ = ارزش کل جدید آپشن

در این مثال، حتی اگر قیمت سهام تغییر نکند، افزایش نوسانات ضمنی باعث افزایش قیمت آپشن به مقدار ۱۲۵ تومان برای هر سهم میشود. به این ترتیب، شما میتوانید آپشن خود را با قیمت ۱,۳۲۵ تومان بفروشید و ۱۲۵ تومان سود کنید.

رو (Rho)

در بین ضرایب پوشش ریسک یونانی، رو (Rho) حساسیت قیمت اختیار معامله نسبت به تغییرات نرخ بهره بدون ریسک را اندازهگیری میکند. به طور کلی:

- افزایش نرخ بهره باعث افزایش قیمت اختیار خرید (Call) میشود.

- در مقابل، افزایش نرخ بهره معمولاً قیمت اختیار فروش (Put) را کاهش میدهد.

این تأثیر در اختیارهایی با سررسید بلندمدت بیشتر دیده میشود، زیرا اثر نرخ بهره در افق زمانی طولانیتر پررنگتر میشود.

مثال

فرض کنید یک آپشن خرید (Call Option) به قیمت ۲,۵۰۰ تومان قیمتگذاری شده و رو آن برابر با ۰.۱۵ است. حال اگر نرخ بهره بدون ریسک از ۵٪ به ۶٪ افزایش یابد (افزایش ۱٪)، تأثیر ضریب رو را میتوان بهصورت زیر محاسبه کرد:

۱۵۰ تومان = ۰.۱۵ × ۱٪ × ۱۰۰ = تغییر قیمت آپشن

بنابراین، قیمت آپشن از ۲,۵۰۰ تومان به ۲,۶۵۰ تومان افزایش مییابد.

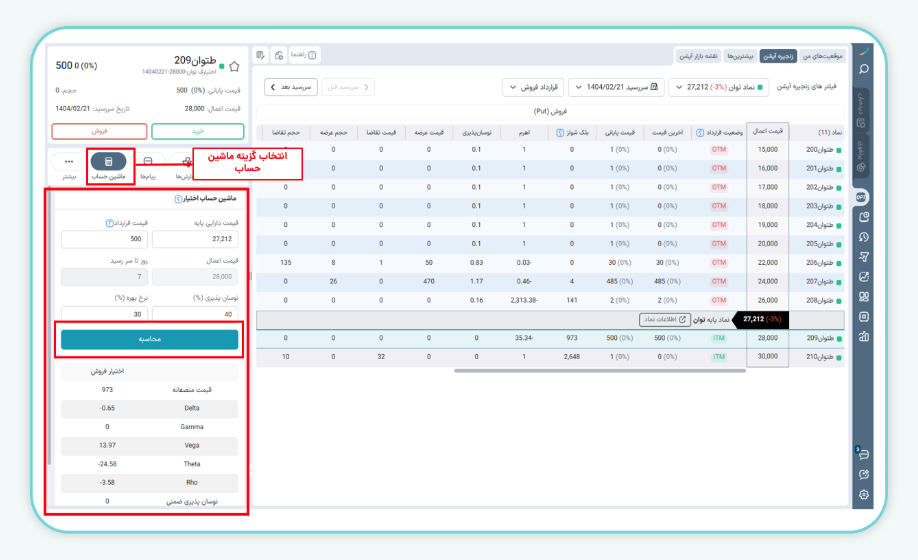

نحوه مشاهده ضرایب پوشش ریسک یونانی در ایزی تریدر

برای مشاهده ضرایب پوشش ریسک یونانی در سامانه ایزیتریدر، ابتدا نماد اختیار معامله مورد نظر خود را جستجو کنید. پس از انتخاب نماد، در بخش سمت چپ صفحه، جزئیات آن نمایش داده میشود. در همین بخش، گزینهای با عنوان «ماشین حساب» وجود دارد. با کلیک روی این گزینه، پنجرهای باز میشود که اطلاعات کاملی از جمله ضرایب یونانی اختیار معامله (مانند دلتا، گاما، تتا، وگا و رو) را نمایش میدهد.

برای استفاده از این ابزار محاسبه، کافی است مقادیر مورد نیاز مانند قیمت دارایی پایه، میزان نوسانپذیری و نرخ بهره را وارد کرده و سپس بر روی دکمه «محاسبه» کلیک کنید. پس از آن، سامانه بهصورت خودکار ضرایب پوشش ریسک یونانی را محاسبه و نمایش خواهد داد.

ضرایب پوشش ریسک یونانی به معاملهگران کمک میکنند تا حساسیت قیمت آپشنها را نسبت به تغییرات مختلف بازار اندازهگیری کنند. این ضرایب میتوانند در مدیریت ریسک و تنظیم استراتژیهای معاملاتی موثر باشند. درک صحیح این ضرایب به تحلیل دقیقتر و تصمیمگیریهای هوشمندانهتر در بازارهای پرنوسان کمک میکند.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

سوالات متداول

۱- ضرایب پوشش ریسک یونانی چیست و چرا اهمیت دارند؟

ضرایب پوشش ریسک یونانی، شاخصهایی هستند که میزان حساسیت قیمت قراردادهای اختیار معامله را نسبت به عوامل مختلف بازار مانند قیمت دارایی پایه، نوسانپذیری، زمان و نرخ بهره نشان میدهند. این ضرایب به معاملهگران کمک میکنند ریسک معاملات خود را بهتر مدیریت کنند و تصمیمهای دقیقتری بگیرند.

۲- چگونه معاملهگران میتوانند از ضرایب پوشش ریسک یونانی برای مدیریت ریسک استفاده کنند؟

معاملهگران با تحلیل ضرایب پوشش ریسک یونانی میتوانند میزان حساسیت قیمت آپشنها به تغییرات مختلف بازار را بسنجند و بر اساس آن، پرتفوی خود را متنوع کنند یا موقعیتهای هج (Hedge) ایجاد کنند تا ریسک احتمالی معاملات را کاهش دهند.

۳- چگونه میتوان ضرایب پوشش ریسک یونانی را در سامانههای معاملاتی مشاهده کرد؟

در سامانههایی مانند ایزیتریدر، پس از جستجوی نماد اختیار معامله و انتخاب آن، میتوانید در بخش «ماشین حساب» ضرایب یونانی مانند دلتا، گاما، تتا، وگا و رو را مشاهده کنید. این ابزار به شما کمک میکند تا با وارد کردن پارامترهای مختلف، میزان حساسیت قیمت قرارداد به تغییرات بازار را محاسبه کنید.