دارايیهای غيرجاری چیست؟

ترازنامه، بهعنوان یکی از صورتهای مالی اصلی در حسابداری، تصویری شفاف از وضعیت داراییها، بدهیها و حقوق صاحبان سهام یک شرکت ارائه میدهد. در این میان، دارايیهای غيرجاری بهعنوان سرمایههای بلندمدت، نقش مهمی در پشتیبانی از اهداف استراتژیک و رشد پایدار شرکتها ایفا میکنند. این داراییها، که فراتر از نیازهای کوتاهمدت کسبوکار عمل میکنند، نه تنها نشاندهنده تعهد شرکت به سرمایهگذاریهای آیندهمحور هستند، بلکه ابزارهایی کلیدی برای تقویت توان رقابتی و ایجاد ارزش اقتصادی بلندمدت به شمار میروند. در این مطلب به بررسی ویژگیها، انواع و نقش داراییهای غیر جاری و اهمیت آنها در شکلدهی به استراتژیهای کلان میپردازیم.

دسترسی سریعتر به مطالب

مفهوم دارايیهای غيرجاری

داراییهای غیر جاری به منابعی اطلاق میشود که برای استفاده یا تبدیل به وجه نقد در بازه زمانی بیش از یک سال در نظر گرفته میشوند. این داراییها به طور معمول در یک دوره مالی کوتاهمدت فروخته یا نقد نمیشوند و برای اهداف بلندمدت مانند تولید کالا، ارائه خدمات، اجاره به دیگران یا مقاصد مدیریتی و اداری مورد استفاده قرار میگیرند.

این داراییها به دلیل نقش محوری در انعکاس ثبات و توان مالی بلندمدت شرکت، از اهمیت ویژهای در تحلیلهای مالی و تصمیمگیریهای استراتژیک برخوردار هستند.

در حسابداری، دارايیهای غيرجاری در ترازنامه شرکتها ثبت میشوند و ارزش آنها معمولاً با کسر استهلاک یا کاهش ارزش محاسبه میشود. این داراییها به شرکتها کمک میکنند تا زیرساختهای لازم برای تولید کالا یا ارائه خدمات را فراهم کنند و در عین حال، ارزش اقتصادی بلندمدت ایجاد کنند.

انواع دارايیهای غيرجاری

داراییهای غیر جاری به چند دسته اصلی تقسیم میشوند که هر یک نقش خاصی در فعالیتهای شرکت دارند:

۱. داراییهای ثابت مشهود: این دسته شامل اموال و داراییهای فیزیکی است که برای استفاده بلندمدت در فعالیتهای تولیدی و عملیاتی شرکت به کار میروند. نمونههای این داراییها شامل ساختمانها، ماشینآلات، تجهیزات، وسایل نقلیه و سایر امکانات فیزیکی مورد نیاز برای عملیات شرکت هستند.

۲. داراییهای نامشهود: داراییهای نامشهود فاقد شکل فیزیکی بوده و شامل منابعی مانند ارزش برند، حقوق مالکیت و پروژههای تحقیق و توسعه بلندمدت هستند. ارزشگذاری این داراییها معمولاً پیچیده است و به عوامل کیفی و بازار وابسته است.

۳. سرمایهگذاریهای بلندمدت: این گروه شامل سرمایهگذاریهایی است که با هدف کسب بازده در بلندمدت انجام میشوند. سهام شرکتهای دیگر، اوراق بهادار و سایر ابزارهای مالی که انتظار میرود در دورهای بیش از یک سال حفظ شوند، در این دسته جای میگیرند. این سرمایهگذاریها معمولاً برای افزایش سودآوری یا تقویت موقعیت استراتژیک شرکت صورت میگیرند.

۴. پیشپرداختها: مبالغی که شرکت بهمنظور دریافت کالا یا خدمات در آینده پرداخت میکند، بهعنوان پیشپرداخت در ترازنامه ثبت میشوند. این داراییها معمولاً به تعهدات بلندمدت مرتبط بوده و در دورههای مالی آتی تسویه میشوند.

فرمولهای مرتبط با داراییهای غیرجاری

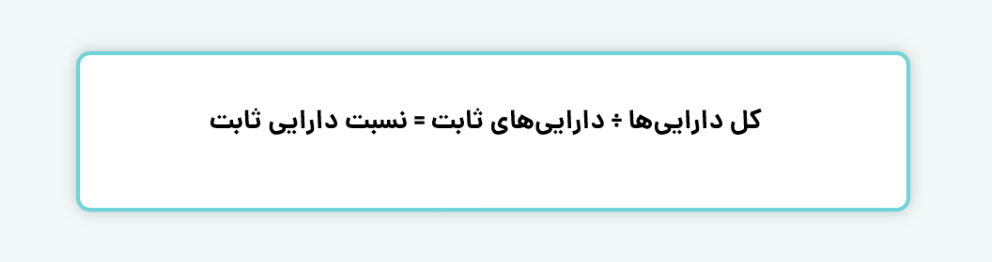

نسبت داراییهای ثابت: این نسبت نشاندهنده میزان تمرکز شرکت بر سرمایهگذاری در داراییهای ثابت و غیرجاری است و از تقسیم داراییهای ثابت بر کل داراییها محاسبه میشود:

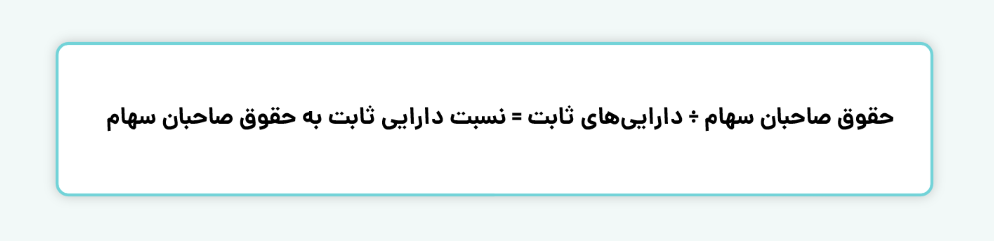

نسبت داراییهای ثابت به حقوق صاحبان سهام: این معیار بیانگر میزان استفاده از سرمایه حقوق صاحبان سهام برای تامین مالی داراییهای ثابت است که فرمول آن به صورت زیر است:

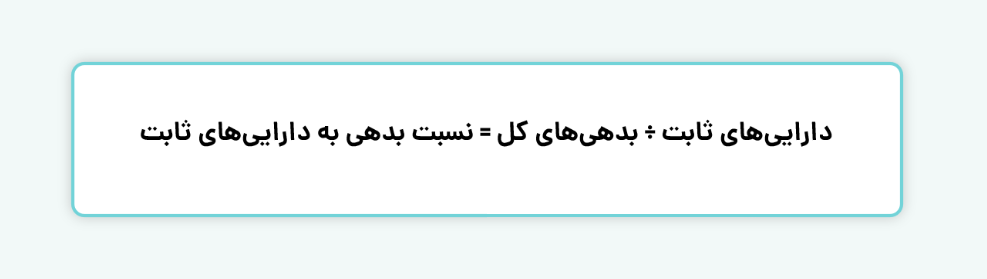

نسبت بدهی به داراییهای ثابت: این نسبت نشان میدهد چه درصدی از داراییهای ثابت شرکت از طریق بدهیها تأمین شده است. فرمول محاسبه آن به شرح زیر است:

این فرمولها به تحلیلگران مالی و مدیران امکان میدهند تا با ارزیابی دقیقتر ساختار مالی شرکت، تصمیمات استراتژیک موثرتری در راستای بهینهسازی منابع و افزایش پایداری مالی اتخاذ کنند.

کاربرد داراییهای غیرجاری

۱. پشتیبانی از تامین مالی بلندمدت: دارايیهای غيرجاری، به دلیل ارزش پایدار و بلندمدت خود، بهعنوان وثیقهای مطمئن برای دریافت وامها و تأمین مالی پروژههای بزرگ مورد استفاده قرار میگیرند. این ویژگی، شرکتها را قادر میسازد تا با بهرهگیری از این داراییها، منابع مالی لازم برای اجرای طرحهای بلندمدت را تامین کنند.

۲. نقش در تدوین استراتژیهای بلندمدت: مدیریت صحیح داراییهای غیر جاری، از جمله تصمیمگیری درباره خرید، فروش یا بازنگری ارزش آنها، تاثیر عمیقی بر جهتگیری استراتژیک شرکت دارد. این داراییها بهعنوان ابزارهایی کلیدی، به بهبود جایگاه رقابتی و افزایش کارایی عملیاتی شرکت کمک میکنند.

۳. ارتقای ارزش سازمان: دارايی های غيرجاری، بهویژه داراییهای نامشهود میتوانند ارزش کلی شرکت را بهطور قابلتوجهی افزایش دهند. مدیریت هوشمندانه این داراییها، زمینهساز ایجاد مزیت رقابتی پایدار و تقویت برند در بازار میشود.

بیشتر بخوانید: دارایی چیست و انواع آن کدام است؟

نقش و اهمیت داراییهای غیر جاری در ترازنامه

دارايیهای غيرجاری بهعنوان یکی از ارکان کلیدی ترازنامه، نقش برجستهای در انعکاس وضعیت مالی و جهتگیریهای استراتژیک شرکتها ایفا میکنند. این داراییها نه تنها نشان دهنده تعهد شرکت به سرمایهگذاریهای بلندمدت هستند، بلکه بهعنوان ابزاری برای تقویت و پایداری مالی عمل میکنند.

انعکاس سرمایهگذاریهای بلندمدت

دارايی های غيرجاری، مانند املاک، تجهیزات تولیدی و داراییهای نامشهود، نمایانگر تعهد شرکت به سرمایهگذاری در منابعی هستند که برای سالها در خدمت عملیات کسبوکار قرار میگیرند. این داراییها به ایجاد ارزش پایدار و پشتیبانی از اهداف توسعهای شرکت کمک میکنند.

تقویت ثبات مالی

وجود داراییهای غیر جاری، امکان تأمین منابع مالی برای پروژههای بلندمدت را فراهم میکند و اعتماد سرمایهگذاران و اعتباردهندگان را به شرکت افزایش میدهد. این داراییها بهعنوان پشتوانهای محکم برای برنامهریزیهای مالی و استراتژیک عمل میکنند.

کاهش ریسکهای مالی و عملیاتی

داراییهای غیر جاری میتوانند به کاهش ریسکهای مالی کمک کنند. برای مثال، املاک یا تجهیزات ثبتشده در این دسته میتوانند بهعنوان وثیقه برای دریافت وامهای بلندمدت مورد استفاده قرار گیرند، که این امر ریسک نقدینگی شرکت را کاهش میدهد.

پشتیبانی از رشد و توسعه

داراییهای غیر جاری، با ایجاد زیرساختهای لازم، منابع موردنیاز برای گسترش فعالیتها و اجرای پروژههای توسعهای را تأمین میکنند. این داراییها به شرکتها امکان میدهند که با سرمایهگذاری در فرصتهای جدید، مسیر رشد و نوآوری را هموار سازند.

تفاوت دارايیهای غيرجاری و جاری

- مدت زمان استفاده: داراییهای جاری برای استفاده یا تبدیل به وجه نقد در کمتر از یک سال طراحی شدهاند (مانند موجودی نقد یا کالاها)، در حالی که داراییهای غیرجاری برای استفاده بلندمدت (بیش از یک سال) نگهداری میشوند.

- نقدشوندگی: داراییهای جاری بهراحتی به وجه نقد تبدیل میشوند، اما دارايی های غيرجاری نقد شوندگی پایینتری دارند و معمولاً به فروش سریع یا تبدیل فوری به پول نقد مناسب نیستند.

- نقش در عملیات: داراییهای جاری برای تأمین نیازهای روزمره و کوتاهمدت شرکت استفاده میشوند، در حالی که دارايیهای غيرجاری برای پشتیبانی از اهداف بلندمدت و استراتژیک شرکت به کار میروند.

مزایا و چالشهای داراییهای غیرجاری

مزایا

برخی شرکتها از حجم قابل توجهی دارايی های غيرجاری برخوردار هستند که این امر، حتی در صورت زیانده بودن فعالیتهای مالی آنها، ارزش ذاتی بالایی به آنها میبخشد. یکی از روشهای کلیدی ارزشگذاری شرکتها، ارزیابی مجموع داراییهای آنها، بهویژه داراییهای غیر جاری مانند املاک، تجهیزات یا داراییهای نامشهود است. این ویژگی باعث میشود شرکتهایی با داراییهای غیر جاری گسترده، حتی در شرایط عملکرد مالی نامطلوب، همچنان بهعنوان گزینهای جذاب برای سرمایهگذاران و فعالان بازار سرمایه مطرح شوند. صرفنظر از وضعیت کنونی سودآوری، این شرکتها به دلیل پشتوانه قوی داراییهای خود، همواره مورد توجه و اقبال بازار قرار میگیرند و بهعنوان فرصتهایی با پتانسیل رشد بلندمدت شناخته میشوند.

چالشها

بهرهبرداری بهینه از دارايیهای غيرجاری مستلزم مدیریت دقیق، تحلیل جامع و برنامهریزی استراتژیک است تا بتوانند بهطور مؤثری در خدمت اهداف کسبوکار قرار گیرند.

- ریسکپذیری بالا: دارايیهای غيرجاری، مانند سرمایهگذاریهای بلند مدت، ممکن است با نوسانات شدید ارزش مواجه شوند که این امر ریسک مالی قابل توجهی را به شرکت تحمیل میکند.

- نقدینگی محدود: این داراییها به دلیل ماهیت بلندمدت خود، بهراحتی قابل تبدیل به وجه نقد نیستند و فرآیند فروش آنها ممکن است زمانبر باشد، که این موضوع نقدینگی شرکت را تحت تأثیر قرار میدهد.

- پیچیدگی در ارزشگذاری: تعیین ارزش دقیق داراییهای مالی غیر جاری، بهویژه آنهایی که در بازارهای غیر فعال یا غیرشفاف معامله میشوند، میتواند دشوار باشد و نیازمند تحلیلهای تخصصی است.

دارايیهای غيرجاری بهعنوان ستونهای اصلی ساختار مالی و عملیاتی شرکتها، نقش کلیدی در ایجاد ارزش بلندمدت و پشتیبانی از رشد پایدار ایفا میکنند. این داراییها، نه تنها زیرساختهای لازم برای فعالیتهای اصلی شرکت را فراهم میکنند، بلکه بهعنوان معیاری برای ارزیابی توانمندیهای استراتژیک و پایداری مالی شرکت مورد استفاده قرار میگیرند. مدیریت مؤثر داراییهای غیر جاری، از طریق ارزیابی دقیق و بهروزرسانی مداوم، میتواند به بهبود عملکرد مالی و تقویت جایگاه رقابتی شرکت در بازار کمک کند. با این حال، شرکتها باید تعادل مناسبی بین سرمایهگذاری در دارايیهای غيرجاری و حفظ نقدینگی برای نیازهای کوتاهمدت برقرار کنند تا از پایداری مالی و عملیاتی خود اطمینان حاصل کنند.

سوالات متداول

۱. داراییهای غیرجاری چه تفاوتی با داراییهای جاری دارند؟

داراییهای جاری منابعی هستند که در کمتر از یک سال به وجه نقد تبدیل میشوند یا در عملیات روزمره شرکت به کار میروند. در مقابل، داراییهای غیرجاری برای استفاده بلندمدت (بیش از یک سال) نگهداری میشوند، نقدشوندگی پایینتری دارند و بیشتر در خدمت اهداف استراتژیک و توسعهای شرکت قرار میگیرند.

۲. داراییهای غیرجاری چه نقشی در ثبات و رشد شرکت ایفا میکنند؟

داراییهای غیرجاری بهعنوان پشتوانه مالی و عملیاتی شرکت عمل کرده و امکان تأمین مالی پروژههای بلندمدت را فراهم میکنند. این داراییها با ایجاد زیرساختهای لازم برای تولید، خدمات و توسعه، به افزایش ارزش سازمان، تقویت مزیت رقابتی و کاهش ریسکهای مالی و عملیاتی کمک میکنند.

۳. چالشهای اصلی مرتبط با داراییهای غیرجاری چیست؟

داراییهای غیرجاری اگرچه ارزش بالایی دارند، اما با چالشهایی مانند نقدینگی محدود، پیچیدگی در ارزشگذاری و ریسکپذیری ناشی از نوسانات ارزش مواجه هستند.