نقطه سر به سر چیست و چگونه در کسبوکار محاسبه میشود

مدیریت هزینهها و دستیابی به سود پایدار از چالشهای اصلی هر کسبوکار است. برای تحقق این هدف، آگاهی از میزان فروشی که میتواند هزینهها را پوشش دهد، امری ضروری است. تحلیل نقطه سر به سر ابزاری کلیدی است که نقطه خروج کسبوکار از زیان و ورود به مرحله سوددهی را مشخص میکند. در ادامه به بررسی مفهوم نقطه سر به سر، اهمیت آن و نحوه استفاده از این ابزار برای اتخاذ تصمیمات مالی آگاهانهتر میپردازیم.

دسترسی سریعتر به مطالب

نقطه سر به سر چیست؟

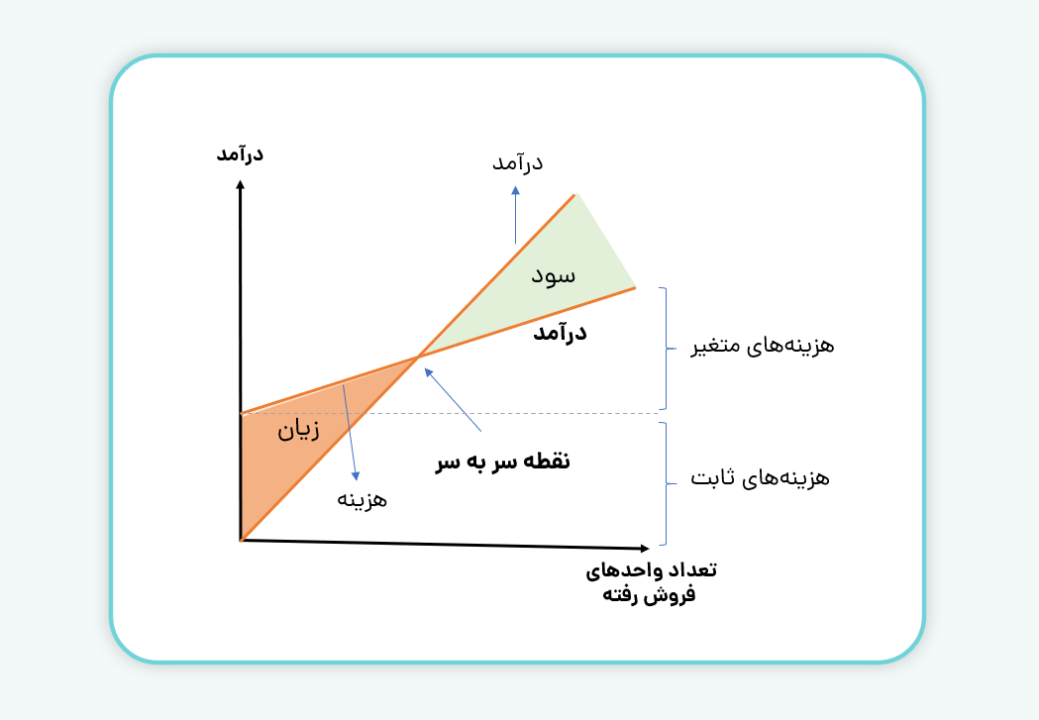

نقطه سر به سر (Break-even Point) به وضعیتی گفته میشود که در آن مجموع درآمدهای کسبوکار دقیقاً برابر با مجموع هزینههای ثابت و متغیر است. به بیان ساده، در این نقطه کسبوکار نه سود میکند و نه زیان، بلکه تنها هزینههای خود را پوشش میدهد و سود خالص آن صفر است. پس از عبور از این مرحله، هر فروش اضافی به سود خالص تبدیل میشود.

محاسبه نقطه سر به سر به صاحبان کسبوکار کمک میکند تا بدانند برای رسیدن به سود، چه مقدار فروش لازم است و بتوانند برای دستیابی به آن، برنامهریزی دقیقتری داشته باشند. در تصویر زیر میتوانید Break-even Point را مشاهده کنید.

هزینه ثابت و متغیر چیست؟

هزینهها در هر کسبوکار به دو دسته اصلی تقسیم میشوند: هزینههای ثابت و هزینههای متغیر.

هزینههای ثابت: هزینههای ثابت هزینههایی هستند که صرفنظر از سطح تولید یا فروش، ثابت باقی میمانند. به عبارت دیگر، حتی اگر تولید یا فروش افزایش یا کاهش یابد، این هزینهها تغییر نمیکنند. هزینههای ثابت شامل اجاره، حقوق پرسنل ثابت، بیمه و هزینههای تأسیسات میباشد.

هزینههای متغیر: این هزینهها بر اساس سطح تولید یا فروش تغییر میکنند. به عبارت دیگر، هرچه تولید یا فروش بیشتر باشد، این هزینهها نیز افزایش مییابند. این هزینهها مستقیماً با حجم فعالیتهای کسبوکار مرتبط هستند. هزینههای متغیر شامل مواد اولیه، هزینههای حملونقل و دستمزد کارکنان ساعتی است.

مجموع هزینههای ثابت و متغیر بهعنوان هزینه کل شناخته میشود.

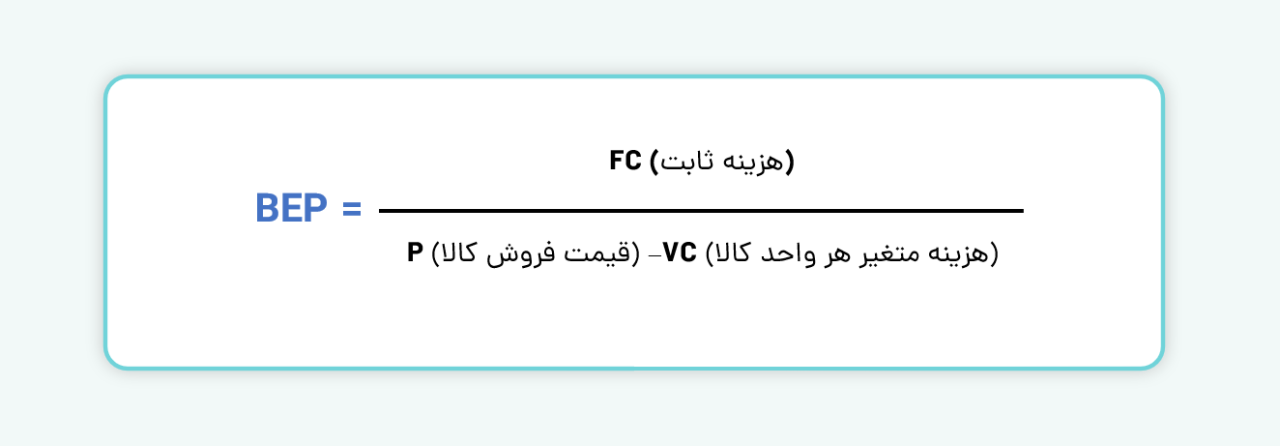

فرمول محاسبه نقطه سر به سر

برای محاسبه Break-even Point، ابتدا باید هزینههای ثابت کسبوکار را مشخص کنیم. سپس، اختلاف بین قیمت فروش هر واحد و هزینه متغیر هر واحد را محاسبه کرده و هزینههای ثابت را بر این مقدار تقسیم میکنیم. این مقدار نشاندهنده حاشیه سود هر واحد است که برای پوشش هزینههای ثابت استفاده میشود.

فرمول محاسبه Break-even Point به صورت زیر است:

این عدد نشان میدهد که برای پوشش کامل هزینهها، چه تعداد محصول باید فروخته شود.

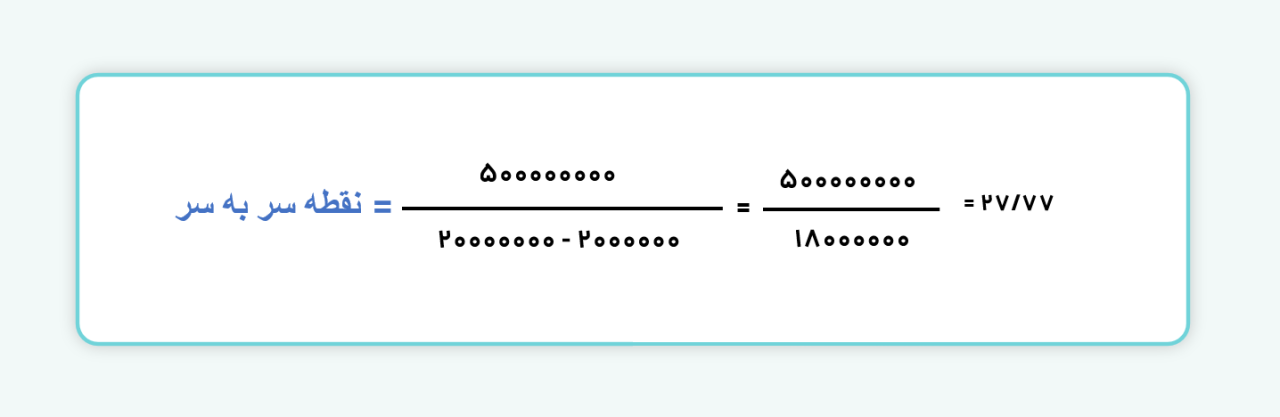

فرض کنید یک شرکت تولیدی بزرگ به نام “شرکت ایکس” وجود دارد که در زمینه تولید لوازم خانگی فعالیت میکند. هزینههای ثابت ماهانه این شرکت شامل اجاره کارخانه، حقوق کارکنان ثابت، بیمه و سایر هزینههای غیرمتغیر به میزان ۵۰۰ میلیون تومان است. هزینه متغیر برای تولید هر دستگاه تلویزیون ۲ میلیون تومان است. قیمت فروش هر دستگاه تلویزیون در بازار ۲۰ میلیون تومان است.

بنابراین، شرکت “ایکس” باید حداقل ۲۷ دستگاه تلویزیون بفروشد تا هزینههای ثابت و متغیر خود را پوشش دهد و به نقطه سر به سر برسد. بعد از فروش ۲۷ دستگاه تلویزیون، شرکت وارد مرحله سوددهی خواهد شد.

اهمیت آشنایی با نقطه سر به سر

آشنایی با نقطه سر به سر برای هر کسبوکار بسیار حائز اهمیت است. در اینجا به برخی از دلایل کلیدی اهمیت آن اشاره میشود:

کمک به تصمیمگیری مالی

نقطه سر به سر در محاسبات مالی به مدیران کمک میکند تا کنترل بیشتری بر وضعیت مالی کسبوکار خود داشته باشند و تصمیمات بهتری در راستای رشد و سودآوری اتخاذ کنند.

مدیریت ریسک

با مشخص بودن میزان فروش لازم برای پوشش هزینهها، کسبوکارها میتوانند ریسکهای مالی را کاهش دهند و از زیانهای احتمالی جلوگیری کنند.

برنامهریزی استراتژیک

آشنایی با Break-even Point امکان اتخاذ تصمیمات بهتر در مورد قیمتگذاری، افزایش یا کاهش تولید و یا حتی کاهش هزینهها را فراهم میآورد. بهعنوان مثال، با دانستن نقطه سر به سر، کسبوکارها میتوانند تصمیم بگیرند که آیا نیاز به افزایش قیمت محصولات دارند یا خیر.

محدودیتهای نقطه سر به سر

نقطه سر به سر یکی از ابزارهای مهم در تحلیل مالی است که به کسبوکارها کمک میکند حداقل میزان فروش برای پوشش هزینهها را تعیین کنند. با این حال، این روش محدودیتهایی دارد که باید در تصمیمگیریها مورد توجه قرار گیرد.

- دقت در توابع درآمد و هزینه: برای استفاده مؤثر از نقطه سر به سر، توابع درآمد کل و هزینه کل باید بهطور دقیق وضعیت واقعی هزینهها و درآمدها را منعکس کنند. هرگونه خطا در این توابع میتواند نتایج تحلیل را دچار اشتباه کند.

- هزینههای نیمهمتغیر: برخی هزینهها ترکیبی از هزینههای ثابت و متغیر هستند و بهراحتی نمیتوان آنها را به صورت دقیق در یکی از این دو دسته قرار داد. این هزینهها ممکن است تحلیل را پیچیدهتر کنند.

- تغییرات در رابطه بین درآمد و هزینهها: درآمد حاصل از فروش و هزینههای متغیر گاهی اوقات به دلایل مختلفی مانند خرید عمده یا ارائه تخفیفها، بهطور خطی با میزان فروش تطابق ندارد. این عدم تطابق میتواند تحلیل Break-even Point را تحت تأثیر قرار دهد.

- مشکل در کسبوکارهای چندمحصولی

برای شرکتهایی که چندین محصول یا خدمت ارائه میدهند، محاسبه نقطه سر به سر دشوارتر است. زیرا هر محصول هزینهها، قیمتگذاری و حاشیه سود متفاوتی دارد و این تنوع، تحلیل را پیچیدهتر میکند.

نقطه سر به سر یکی از مهمترین شاخصهای مالی برای هر کسبوکار است که بهطور دقیق مشخص میکند چه میزان فروش نیاز است تا هزینههای ثابت و متغیر پوشش داده شوند. درک این مفهوم به مدیران کمک میکند تا تصمیمات بهتری برای قیمتگذاری، مدیریت هزینهها و برنامهریزی مالی اتخاذ کنند. با محاسبه سر به سر، کسبوکارها قادر خواهند بود تا استراتژیهای مناسب برای رشد و سودآوری خود ایجاد کنند. هرچند که این ابزار محدودیتهایی دارد، اما اگر به درستی از آن استفاده شود، میتواند تأثیر بسزایی در موفقیت و توسعه کسبوکارها داشته باشد.

سوالات متداول

۱- نقطه سر به سر چیست؟

نقطه سر به سر به وضعیتی گفته میشود که در آن مجموع درآمدهای یک کسبوکار دقیقاً برابر با مجموع هزینههای ثابت و متغیر آن است. در این نقطه نه سودی حاصل میشود و نه زیانی، بلکه فقط هزینهها پوشش داده میشوند.

۲- چرا محاسبه نقطه سر به سر اهمیت دارد؟

محاسبه Break-even Point به کسبوکارها کمک میکند تا بفهمند برای رسیدن به سود، چه مقدار فروش لازم است. این امر برای تصمیمگیریهای مالی و استراتژیک اهمیت دارد.

۳- آیا نقطه سر به سر برای کسبوکارهای چندمحصولی قابل استفاده است؟

محاسبه Break-even Point برای کسبوکارهای چندمحصولی پیچیدهتر است، زیرا هر محصول هزینهها و حاشیه سود متفاوتی دارد، اما با تفکیک هزینهها میتوان آن را محاسبه کرد.

۴- چه کاربردهایی برای Break-even Point در تصمیمگیریهای مالی وجود دارد؟

Break-even Point در تصمیمگیریهای مالی مانند تعیین قیمتگذاری، مدیریت هزینهها و برنامهریزی برای افزایش تولید یا فروش کاربرد دارد.