هزینه نهایی (marginal cost) چیست و چگونه محاسبه می شود؟

هزینه نهایی (marginal cost یا به اختصار mc)، یکی از مفاهیم کلیدی در اقتصاد و مدیریت است. این مفهوم به هزینه اضافی اشاره دارد که برای تولید یک واحد بیشتر از کالا یا خدمات ایجاد میشود. هزینه نهایی بهویژه در تحلیلهای اقتصادی اهمیت زیادی دارد. درک دقیق این مفهوم به مدیران و تصمیمگیرندگان کمک میکند تا بهترین سطح تولید را تعیین کرده و منابع خود را به شکلی مؤثرتر تخصیص دهند. در ادامه، به بررسی این مفهوم و کاربردهای آن خواهیم پرداخت.

دسترسی سریعتر به مطالب

هزینه نهایی چیست؟

هزینه نهایی میزان تغییر در هزینه کل به ازای یک واحد تولید بیشتر را نشان می دهد. به عبارت دیگر، marginal cost نشاندهنده افزایش هزینههاست زمانی که تولید یک واحد بیشتر از کالا یا خدمات انجام میشود. این مفهوم به تولیدکنندگان کمک میکند تا تصمیم بگیرند آیا تولید یک واحد اضافی از محصول بهصرفه است یا خیر.

هزینه نهایی چگونه محاسبه میشود؟

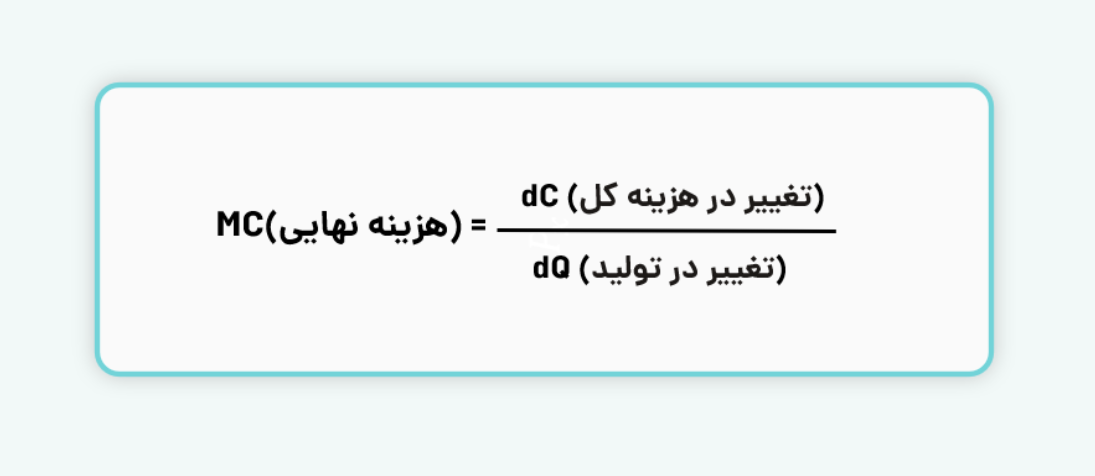

برای محاسبه هزینه نهایی، باید نسبت تغییرات در هزینه کل به تغییرات در مقدار تولید کل محاسبه شود. در هر بازه زمانی و با توجه به سطح تولید، هزینههای تولید میتوانند افزایش یا کاهش یابند. اگر برای تولید واحدهای اضافی نیاز به جذب نیروی کار جدید یا مصرف بیشتر مواد اولیه باشد، هزینه کل تغییر خواهد کرد. به همین ترتیب، تغییر در میزان نیروی کار و مواد اولیه مستقیماً بر حجم تولید تأثیر میگذارد. فرمول محاسبه MC به شکل زیر است:

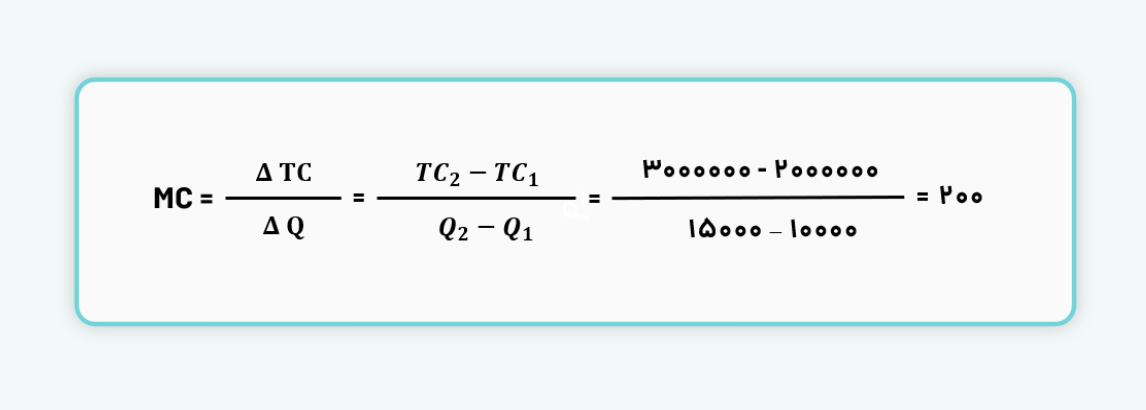

مثال۱: فرض کنید یک کارخانه تولید کفش سالانه ۱۰,۰۰۰ جفت کفش تولید میکند و هزینه کل تولید آن ۲ میلیون دلار است. در سال آینده، پیشبینی میشود که تقاضا برای کفش افزایش پیدا کند. برای برآورده کردن این تقاضا، کارخانه باید تولید خود را به ۱۵,۰۰۰ جفت کفش افزایش دهد. به همین منظور، هزینه کل تولید به ۳ میلیون دلار خواهد رسید. هزینه نهایی به شرح زیر محاسبه میشود.

بنابراین، هزینه نهایی تولید هر واحد اضافی از کفش در این مثال، ۲۰۰ دلار است. به این معنی که کارخانه در ابتدا برای تولید هر جفت کفش ۲۰۰ دلار هزینه میکرد. حالا برای تولید هر جفت کفش اضافی، باید ۲۰۰ دلار دیگر هزینه بیشتر بپردازد.

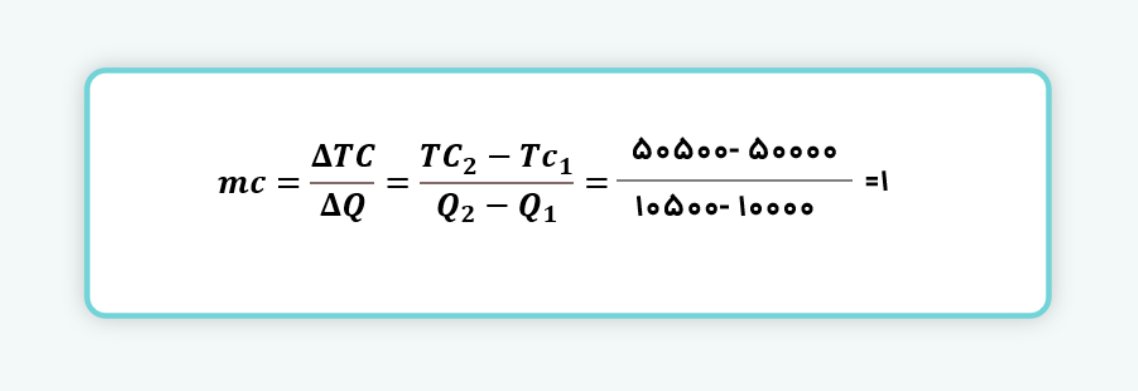

مثال۲: فرض کنید یک کارخانه تولید نوشابه روزانه ۱۰,۰۰۰ بطری نوشابه تولید میکند و هزینه کل تولید این ۱۰,۰۰۰ بطری برابر با ۵۰,۰۰۰ دلار است. حالا کارخانه تصمیم میگیرد تولید خود را به ۱۰,۵۰۰ بطری افزایش دهد و هزینه کل برای تولید ۱۰,۵۰۰ بطری به ۵۰,۵۰۰ دلار میرسد.

بنابراین، هزینه نهایی برای تولید یک بطری اضافی برابر با ۱ دلار است. این نشان میدهد که کارخانه برای تولید یک بطری نوشابه در ابتدا ۵ دلار هزینه میکرد. حالا برای تولید هر بطری نوشابه اضافی، کارخانه باید ۱ دلار هزینه اضافی بپردازد.

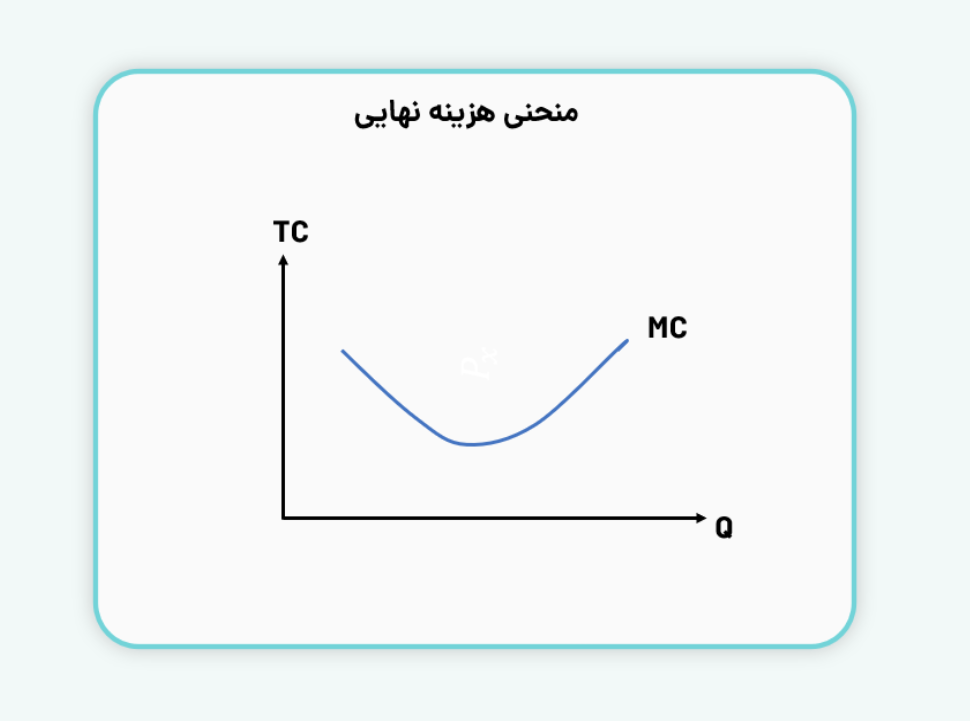

منحنی هزینه نهایی

منحنی هزینه نهایی معمولاً به شکل “U” است که نشاندهنده تغییرات marginal cost در طول فرآیند تولید است. در مراحل ابتدایی تولید، با افزایش تعداد واحدهای تولیدی، این هزینه به طور موقت کاهش مییابد. این کاهش ناشی از بهرهوری بالاتر و استفاده بهینهتر از منابع است. در این مرحله، بنگاهها از صرفهجوییهای ناشی از مقیاس بهرهمند میشوند، به این معنی که با افزایش تولید، هزینه تولید هر واحد کاهش مییابد.

اما این روند کاهش این هزینه تا جایی ادامه دارد که بنگاه به یک نقطه بهینه در تولید میرسد. در این نقطه، بهرهوری منابع به حداکثر خود میرسد و صرفهجویی ناشی از مقیاس به پایان میرسد. پس از این مرحله، با افزایش تولید بیش از حد، هزینه نهایی شروع به افزایش میکند. این افزایش به دلیل محدودیت ظرفیت تولید و کاهش بهرهوری عوامل تولید رخ میدهد.

کاربرد هزینه نهایی

- تصمیمگیری در مورد سطح تولید: یکی از مهمترین کاربردهای محاسبه این هزینه در تعیین میزان تولید است. هنگامی که (MC) برابر یا کمتر از درآمد نهایی (MR) باشد، تولید بیشتر سودآور است. اما اگر (MC) بیشتر از (MR) باشد، تولید اضافی دیگر به سود منتهی نخواهد شد.

در این مواقع، تولید باید متوقف یا کاهش یابد تا از زیان جلوگیری شود. این تحلیل به شرکتها کمک میکند تا بیشترین بهرهوری را از منابع خود بدست آورند و تصمیمات بهتری بگیرند. - تعیین قیمت محصولات: با استفاده از Marginal cost، شرکتها میتوانند قیمت محصولات خود را به گونهای تنظیم کنند که علاوه بر پوشش هزینهها، سود مناسبی به دست آورند. این امر در بازارهای رقابتی بسیار اهمیت دارد.

- تحلیل ظرفیت تولید: هزینه نهایی به شرکتها کمک میکند تا در مورد افزایش یا کاهش ظرفیت تولید تصمیم بگیرند. وقتی این هزینه در حال افزایش است، ممکن است شرکت تصمیم بگیرد که ظرفیت تولید را افزایش ندهد یا حتی کاهش دهد.

- تحلیل رقابت: در بازارهای رقابتی، آگاهی از این هزینه به شرکتها کمک میکند تا استراتژیهای قیمتگذاری و تولید خود را به گونهای تنظیم کنند که بتوانند سهم بازار خود را حفظ یا افزایش دهند.

- مدیریت منابع: مدیران با استفاده از هزینه نهایی میتوانند منابع خود را به بهترین شکل ممکن تخصیص دهند تا هدررفت منابع جلوگیری کنند.

- ارزیابی پروژههای جدید: در زمان بررسی پروژههای جدید یا توسعه خطوط تولید، هزینه نهایی میتواند معیار مناسبی برای ارزیابی سودآوری باشد. اگر هزینه نهایی پروژه کمتر از درآمد پیشبینیشده باشد، سرمایهگذاری روی پروژه مورد نظر منطقی است.

انواع هزینهها

هزینه شامل سه دسته اصلی است:

- هزینههای ثابت (Fixed Costs): هزینههای ثابت هزینههایی هستند که با تغییر میزان تولید تغییر نمیکنند. به عبارت دیگر، حتی اگر تولید کاهش یا افزایش یابد، این هزینهها ثابت باقی میمانند. نمونههایی از هزینههای ثابت شامل اجاره ساختمان، ماشینآلات و … است.

- هزینههای متغیر (Variable Costs): هزینههای متغیر به هزینههایی اطلاق میشود که با میزان تولید تغییر میکنند. این هزینهها شامل مواد اولیه، دستمزد کارگران و سایر هزینههایی است که بسته به مقدار تولید افزایش یا کاهش مییابند. به عنوان مثال، در تولید یک کالا، هزینه مواد اولیه و نیروی کار متناسب با تعداد تولیدات تغییر میکند.

- هزینه کل (Total Costs): هزینه کل مجموع هزینههای ثابت و متغیر است که برای تولید کالا یا خدمات بهکار میرود. این هزینه نشاندهنده مجموع تمام هزینههایی است که در فرآیند تولید صرف میشود و از جمع هزینههای ثابت و متغیر بهدست میآید.

تفاوت هزینه متوسط و نهایی

تفاوت اصلی بین هزینه متوسط و هزینه نهایی در این است که هزینه متوسط به هزینه تولید هر واحد از کالا اشاره دارد و از تقسیم هزینه کل بر تعداد واحدهای تولیدی به دست میآید، در حالی که هزینه نهایی به هزینه اضافی برای تولید یک واحد بیشتر از کالا اشاره دارد و تغییرات در هزینه کل را به ازای تولید یک واحد اضافی نشان میدهد.

به عبارت دیگر، هزینه متوسط نمای کلی از هزینهها برای هر واحد است، در حالی که هزینه نهایی تغییرات جزئی در هزینهها را بر اساس تولید یک واحد اضافی بررسی میکند. زمانی که mc کمتر از هزینه متوسط باشد، هزینه متوسط کاهش مییابد. اما زمانی که mc بیشتر از هزینه متوسط باشد، هزینه متوسط افزایش مییابد.

عوامل مؤثر بر هزینه نهایی

عوامل مختلفی بر Marginal cost تأثیر میگذارند. این عوامل شامل:

- فناوریهای تولید: پیشرفت فناوری میتواند به کاهش این هزینه کمک کند.

- هزینه مواد اولیه: تغییر در قیمت مواد اولیه میتواند این هزینه را تحت تأثیر قرار دهد.

- نیروی کار: تغییر در هزینههای نیروی کار یا بهرهوری آن میتواند بر این هزینه تأثیرگذار باشد.

- صرفهجوییهای ناشی از مقیاس: افزایش حجم تولید معمولاً این هزینه را کاهش میدهد.

- رقابت بازار: شدت رقابت در بازار میتواند بر تصمیمات قیمتگذاری و این هزینه تأثیر بگذارد.

بطور کلی هزینه نهایی یکی از ابزارهای مهم در مدیریت تولید و اقتصادی است که به تولیدکنندگان این امکان را میدهد تا تصمیمات بهینهتری در خصوص سطح تولید اتخاذ کنند. این هزینه به تغییرات در هزینه کل ناشی از تولید یک واحد اضافی اشاره دارد و به تولیدکنندگان کمک میکند. درک دقیق Marginal cost به شرکتها کمک میکند تا از هدررفت منابع جلوگیری کنند و بهرهوری خود را افزایش دهند. همچنین، تحلیل این هزینه به تعیین قیمت محصولات، ارزیابی ظرفیت تولید و استراتژیهای رقابتی کمک میکند. بهطور کلی، هزینه نهایی نقش اساسی در بهینهسازی فرآیند تولید و حفظ رقابتپذیری در بازار ایفا میکند.

بیشتر بخوانید: اقتصاد خرد

سوالات متداول

۱- هزینه نهایی چیست؟

هزینه نهایی (Marginal cost) به میزان تغییر در هزینه کل به ازای تولید یک واحد بیشتر از کالا یا خدمات گفته میشود.

۲- چه زمانی تولید بیشتر سودآور است؟

زمانی که هزینه نهایی (MC) برابر یا کمتر از درآمد نهایی (MR) باشد، تولید بیشتر سودآور است.

۳- چه عواملی بر هزینه نهایی تأثیر میگذارند؟

فناوری تولید، هزینه مواد اولیه، نیروی کار، صرفهجوییهای ناشی از مقیاس و رقابت بازار از جمله عوامل مؤثر بر Marginal cost هستند.

۴- چرا هزینه نهایی در بازارهای رقابتی اهمیت دارد؟

در بازارهای رقابتی، هزینه نهایی به شرکتها کمک میکند تا استراتژیهای قیمتگذاری و تولید خود را بهگونهای تنظیم کنند که بتوانند سهم بازار خود را حفظ کنند.