مزیت مقیاس چیست و چگونه باعث کاهش هزینه میشود

در دنیای کسبوکار، شرکتها همواره به دنبال راههایی برای کاهش هزینهها و افزایش بهرهوری هستند. یکی از مفاهیم کلیدی که در این زمینه اهمیت زیادی دارد، صرفه به مقیاس یا مزیت مقیاس ( Economies of scale) است. مزیت مقیاس به شرایطی اشاره دارد که در آن با افزایش حجم تولید، هزینههای متوسط کاهش مییابد. این مفهوم نه تنها برای شرکتهای صنعتی، بلکه در بخشهای خدماتی، کشاورزی و اقتصاد کلان کاربرد دارد. در این مطلب، به بررسی مفهوم مزیت مقیاس و تأثیر آن در صنعت و اقتصاد میپردازیم.

دسترسی سریعتر به مطالب

مفهوم مزیت مقیاس

مزیت مقیاس (Economies of Scale) مفهومی در اقتصاد خرد است که به کاهش هزینههای تولید در اثر افزایش حجم تولید اشاره دارد. در این شرایط، هزینههای ثابت بر تعداد بیشتری از واحدهای تولیدی تقسیم شده و کارایی افزایش مییابد، در نتیجه هزینه نهایی تولید کاهش پیدا میکند.

آدام اسمیت، پدر علم اقتصاد مدرن، تقسیم کار و تخصص را دو عامل کلیدی در افزایش بهرهوری معرفی کرد. تمرکز کارکنان بر وظایف مشخص و کسب مهارت در طول زمان، موجب بهبود عملکرد و افزایش سرعت انجام کارها میشود. این کارآیی علاوه بر صرفهجویی در هزینه و زمان، به رشد تولید و توسعه اقتصادی کمک میکند.

تاثیر اندازه کسبوکار بر مزیت مقیاس

هرچه کسبوکار بزرگتر باشد، مزیتهای ناشی از مقیاس بیشتر خواهد بود. شرکتهای بزرگ به دلیل تولید انبوه، هزینههای کمتری نسبت به شرکتهای کوچکتر متحمل میشوند و میتوانند محصولات خود را با قیمتهای رقابتی عرضه کنند. بسیاری از مصرفکنندگان متوجه نیستند که چرا محصولات شرکتهای کوچک گرانتر از نمونههای مشابه در شرکتهای بزرگ هستند، اما دلیل اصلی این تفاوت، وابستگی هزینه هر واحد به مقیاس تولید است.

دلایل کاهش هزینهها در اثر صرفههای مقیاس

- افزایش بهرهوری: تخصصی شدن نیروی کار و بهرهگیری از فناوریهای پیشرفته، کارایی تولید را بالا برده و هزینهها را کاهش میدهد.

- کاهش هزینههای تأمین: خرید عمده از تأمینکنندگان و تبلیغات گستردهتر، هزینه هر واحد از کالا را پایین میآورد.

- تقسیم هزینههای ثابت: گسترش تولید باعث توزیع هزینههای ثابت بین تعداد بیشتری از محصولات شده و هزینه متوسط هر واحد را کاهش میدهد.

در نهایت، شرکتهای دارای صرفه به مقیاس، مزیت رقابتی بیشتری داشته و میتوانند با کاهش هزینهها، جایگاه بهتری در بازار کسب کنند.

مثال کاربردی از مزیت مقیاس

تصور کنید که یک کارخانه تولید خودرو برای راهاندازی خط تولید خود، نیاز به تجهیزات و ماشینآلات پیشرفته دارد که هزینه آن ۵۰۰ میلیون دلار است. اگر این کارخانه در سال تنها ۵۰۰ خودرو تولید کند، هزینه تجهیزات به ازای هر خودرو ۱ میلیون دلار خواهد بود. اما اگر ظرفیت تولید به ۵۰,۰۰۰ خودرو افزایش یابد، این هزینه به ۱۰,۰۰۰ دلار به ازای هر خودرو کاهش پیدا میکند. این کاهش هزینه ناشی از توزیع هزینههای ثابت بین تعداد بیشتری از محصولات، نمونهای از مزیت مقیاس است.

انواع مزیت مقیاس

مزیت مقیاس را میتوان به دو نوع داخلی (Internal Economies of Scale) و خارجی (External Economies of Scale) تقسیم کرد.

۱. مزیت مقیاس داخلی

این نوع صرفهجوییها مستقیماً تحت کنترل شرکت هستند، زیرا ناشی از مدیریت، تولید و عملیات داخلی آن میباشند. صرفه به مقیاس داخلی معمولاً با افزایش حجم تولید حاصل میشود و در شرکتهای بزرگ بیشتر دیده میشود.

به عنوان مثال، شرکتهای بزرگ با خرید عمده مواد اولیه میتوانند تخفیفهای ویژهای دریافت کنند، که این امر موجب کاهش هزینههای هر واحد محصول میشود. این کاهش هزینهها به شرکت اجازه میدهد یا سود خود را افزایش دهد، یا با ارائه قیمتهای پایینتر، رقابتپذیری خود را تقویت کند.

صرفه به مقیاس داخلی شامل چندین زیرشاخه است:

- فنی: شرکتهای بزرگ از تجهیزات و فناوریهای پیشرفته استفاده میکنند که باعث افزایش بهرهوری و کاهش هزینههای تولید میشود. مثلاً شرکتهای حملونقل با استفاده از کشتیهای غولپیکر میتوانند مقدار زیادی بار را جابهجا کنند، درنتیجه هزینه حملونقل برای هر کالا کمتر میشود.

- قدرت خرید: وقتی یک شرکت محصولات مورد نیاز خود را بهصورت عمده خریداری کند، هزینه هر واحد کاهش مییابد. بهعنوان مثال، فروشگاههای زنجیرهای بزرگ مانند هایپرمارکتها، کالاهای خود را با قیمت پایینتری نسبت به مغازههای کوچک خریداری میکنند و در نتیجه میتوانند محصولات را ارزانتر بفروشند.

- مدیریتی: شرکتهای بزرگ میتوانند مدیران و متخصصان با تجربه را استخدام کنند که باعث افزایش کارایی و کاهش هزینههای اجرایی میشود. در مقابل، شرکتهای کوچک معمولاً منابع کافی برای جذب نیروی متخصص را ندارند.

- مالی: شرکتهای بزرگ به دلیل اعتبار بالاتر، وامهایی با نرخ بهره کمتر دریافت میکنند. این موضوع باعث میشود آنها سرمایه ارزانتری برای توسعه کسبوکارشان داشته باشند.

- شبکهای: در کسبوکارهای اینترنتی، با افزایش تعداد کاربران، هزینههای عملیاتی رشد چشمگیری نخواهد داشت. فروشگاههای آنلاین زمانی که مشتریان بیشتری جذب میکنند، هزینههای زیادی برای مدیریت آنها پرداخت نمیکنند، اما درآمدشان بیشتر میشود.

- بازاریابی: شرکتهای بزرگ میتوانند هزینه تبلیغات را بین چندین محصول تقسیم کنند. مثلاً یک برند شناخته شده با یک تبلیغ، محصول اصلی و سایر محصولاتش را معرفی میکند، در نتیجه هزینه بازاریابی کمتری برای هر محصول پرداخت میکند.

۲. مزیت مقیاس خارجی

این نوع صرفهجوییها از عوامل خارجی مانند موقعیت جغرافیایی، سیاستهای دولت و شرایط صنعت ناشی میشود و بر تمام شرکتهای یک صنعت تأثیر میگذارد.

به عنوان مثال، اگر دولت برای افزایش تولید فولاد، تخفیفهای مالیاتی برای کارخانههایی که بیش از ۱۰ هزار کارگر استخدام میکنند در نظر بگیرد، شرکتهای فولادی برای بهرهمندی از این تخفیف مالیاتی، نیروی کار خود را افزایش میدهند. این اقدام منجر به کاهش هزینههای تولید میشود، بدون آنکه مستقیماً به سیاستهای داخلی یک شرکت خاص بستگی داشته باشد.

انواع هزینه در مزیت مقیاس

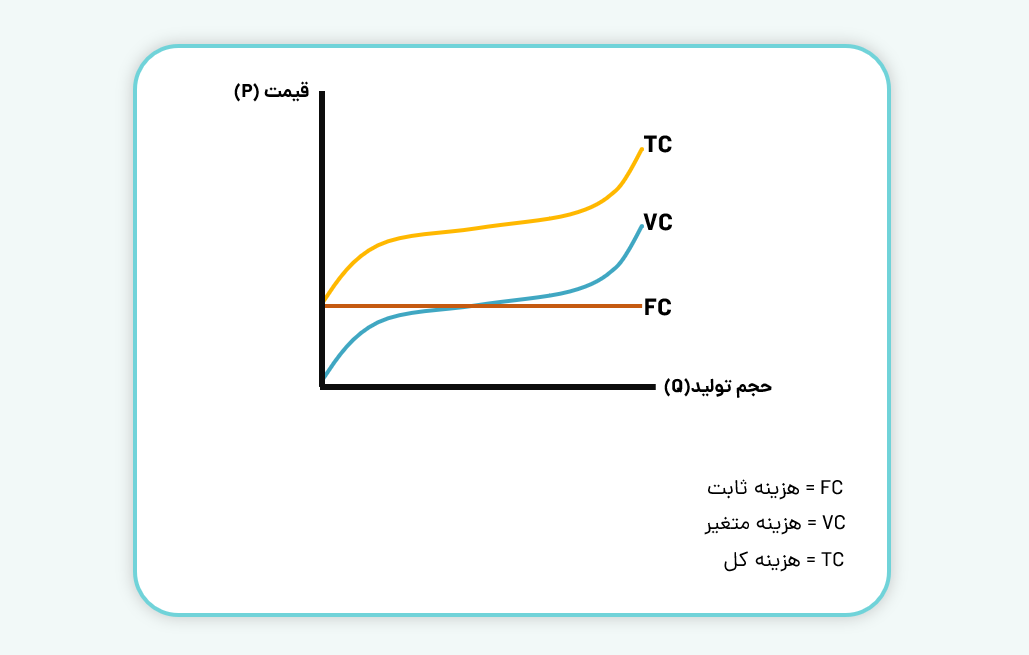

۱. هزینههای ثابت (Fixed Costs): این هزینهها بدون توجه به مقدار تولید، همیشه ثابت هستند. نمونههایی از هزینههای ثابت شامل اجاره محل، وامها و بیمه هستند. در نمودار قیمت (P) بر اساس حجم تولید (Q)، این هزینه بهصورت یک خط افقی نمایش داده میشود، زیرا مقدار آن تغییر نمیکند.

۲. هزینههای متغیر (Variable Costs): این هزینهها با تغییر میزان تولید، افزایش یا کاهش مییابند. هزینههایی مانند نیروی کار، برق و مواد اولیه نمونههایی از هزینههای متغیر هستند. در نمودار هزینهها، این مقدار بهصورت یک منحنی صعودی نمایش داده میشود.

۳. هزینه کل (Total Cost): مجموع هزینههای ثابت و متغیر است. در نمودار، منحنی هزینه کل (TC) مشابه منحنی هزینه متغیر (VC) است، اما به اندازه هزینههای ثابت بالاتر قرار دارد.

۴. هزینه نهایی (Marginal Cost – MC): هزینه نهایی میزان تغییری است که در هزینه کل هنگام تولید یک واحد اضافی ایجاد میشود. این مقدار با فرمول MC = ∆TC ÷ ∆Q محاسبه خواهد شد. به بیان دیگر، افزایش تولید یک واحد اضافی باعث کاهش میانگین هزینهها میشود. اما زمانی که هزینه تولید این واحد بالاتر از میانگین فعلی باشد، میانگین هزینهها افزایش مییابد.

۵. متوسط هزینههای ثابت (AFC): با تقسیم کل هزینههای ثابت بر میزان تولید، این مقدار محاسبه میشود (AFC = FC ÷ Q). با افزایش تولید، این هزینه کاهش مییابد، زیرا هزینه ثابت بین تعداد بیشتری از محصولات تقسیم میشود.

۶. متوسط هزینههای متغیر (AVC): از تقسیم هزینههای متغیر بر میزان تولید (AVC = VC ÷ Q) به دست میآید. این هزینه ابتدا با افزایش تولید، کاهش مییابد زیرا بهرهوری افزایش پیدا میکند، اما بعد از مدتی، به دلیل محدودیت منابع و افزایش هزینههای تولید، دوباره بالا میرود.

عدم صرفهجویی به مقیاس (Diseconomies of Scale)

در کنار صرفههای مقیاس، گاهی عدم صرفهجویی به مقیاس نیز رخ میدهد. این وضعیت زمانی اتفاق میافتد که میزان تولید نسبت به افزایش نهادهها رشد کافی نداشته باشد، یعنی ناکارآمدیهایی در شرکت یا صنعت وجود دارد که باعث افزایش میانگین هزینهها میشود. به عبارت دیگر، بزرگتر شدن کسبوکار همیشه به کاهش هزینهها منجر نمیشود و در برخی موارد، هزینههای متوسط را افزایش میدهد. این شرایط ممکن است به دلایل زیر ایجاد شود:

- پیچیدگی مدیریتی: افزایش بیش از حد اندازه شرکت، فرآیندهای تصمیمگیری را پیچیده و ناکارآمد میکند.

- افزایش هزینههای نگهداری و توزیع: گسترش بیش از حد دامنه فعالیت شرکت ممکن است باعث پراکندگی مشتریان و افزایش هزینههای حملونقل شود.

- کاهش انگیزه کارکنان: رشد بیش از حد سازمان میتواند باعث کاهش بهرهوری و انگیزه نیروی کار شود.

اثر مزیت مقیاس در صنعت

مزیت مقیاس تأثیر قابلتوجهی در رقابتپذیری شرکتها در یک صنعت دارد. شرکتهایی که توانایی تولید در مقیاس بالا را دارند، میتوانند قیمتهای پایینتری ارائه دهند و سهم بیشتری از بازار را به دست آورند. این امر به ویژه در صنایعی مانند، تولید خودرو، صنایع فولاد، پتروشیمی، فناوری، مخابرات و صنایع دارویی بسیار مشهود است. به عنوان مثال، در صنعت خودروسازی، شرکتهایی مانند تسلا و تویوتا با تولید انبوه و بهینهسازی فرآیندهای تولید، توانستهاند هزینههای خود را کاهش داده و خودروهای باکیفیتتری را با قیمت رقابتی عرضه کنند.

اثر مزیت مقیاس در اقتصاد

مزیت مقیاس فقط در سطح شرکتها مؤثر نیست، بلکه تأثیر عمیقی بر اقتصاد یک کشور نیز دارد. برخی از مزایای آن در سطح کلان شامل:

- افزایش رقابتپذیری ملی: با کاهش هزینههای تولید، توان رقابتی کشور را در بازارهای بینالمللی افزایش داده و صادرات را تقویت میکند. در نهایت این امر به بهبود تراز تجاری منجر میشود.

- افزایش اشتغال: گسترش صنایع بزرگ و کارآمد منجر به ایجاد فرصتهای شغلی بیشتر شده و نرخ بیکاری را کاهش میدهد.

- کاهش قیمت مصرفکننده: تولید انبوه باعث کاهش هزینههای تولید و در نهایت کاهش قیمت کالاها برای مصرفکنندگان میشود.

صرفه به مقیاس نهتنها به کاهش هزینههای تولید کمک میکند، بلکه نقش مهمی در تمرکز صنعت، رشد اقتصادی و افزایش رقابتپذیری دارد. بااینحال، در صورت عدم مدیریت صحیح و تطبیق تولید با تقاضای بازار، این مزایا میتوانند به بحرانهای اقتصادی منجر شوند.

تفاوت بین صرفههای مقیاس و صرفههای وسعت

دو مفهوم صرفههای مقیاس (Economies of Scale) و صرفههای وسعت (Economies of Scope) تفاوتهایی دارند. صرفههای مقیاس زمانی رخ میدهد که یک شرکت با افزایش تولید یک محصول مشخص، هزینههای متوسط تولید را کاهش دهد. در مقابل، صرفههای وسعت زمانی اتفاق میافتد که یک شرکت چندین خط تولید مختلف راهاندازی کند و از اشتراک منابع بین آنها بهره ببرد.

به عنوان مثال، یک شرکت تولیدکننده لوازم الکترونیکی ممکن است علاوه بر تولید گوشیهای هوشمند، خط تولید تبلت و لپتاپ را نیز راهاندازی کند. این کار باعث کاهش هزینههای بازاریابی، توسعه و توزیع میشود، زیرا زیرساختهای مشابهی برای محصولات مختلف به کار گرفته میشوند. در مقابل، صرفههای مقیاس در همین صنعت میتواند به این شکل باشد که یک شرکت تولیدکننده گوشیهای هوشمند با افزایش تیراژ تولید، هزینه هر واحد را کاهش دهد.

صرفههای مقیاس میتواند تأثیر زیادی بر تجارت بینالمللی داشته باشد، زیرا برخی از صنایع برای دستیابی به این مزیت، نیازمند بازاری فراتر از مرزهای یک کشور هستند. به عنوان مثال، یک کشور کوچک اگر فقط برای بازار داخلی خود خودرو تولید کند، با هزینههای بالایی مواجه خواهد شد. اما اگر همین تولیدکننده بتواند خودروهای خود را به کشورهای دیگر صادر کند، میتواند به مزیت مقیاس دست یابد و هزینههای تولید را کاهش دهد.

تناقض کورنو (Cournot Paradox)

تناقض کورنو به ناسازگاری بین صرفههای مقیاس و رقابت در بازار اشاره دارد. طبق این تناقض، اگر صرفههای مقیاس به شرکتها اجازه کاهش هزینههای متوسط را بدهد، منطقی است که در نهایت یک یا چند شرکت بزرگ، کنترل کامل بازار را در دست بگیرند و رقابت از بین برود، که این وضعیت به انحصار طبیعی منجر میشود. اما در واقعیت، بازارها همچنان رقابتی باقی میمانند و شرکتهایی با اندازهها و ساختارهای مختلف در کنار هم فعالیت میکنند. این تناقض زمانی برطرف میشود که در نظر بگیریم عواملی مانند نوآوری، انعطافپذیری تولید، روشهای مدیریتی، کیفیت محصولات و هزینههای مبادله نیز در تعیین ساختار بازار نقش دارند. بنابراین، صرفههای مقیاس لزوماً به انحصار ختم نمیشوند و رقابت میتواند از طریق توسعه قابلیتهای سازمانی و استراتژیهای مدیریتی حفظ شود.

مزیت مقیاس یکی از عوامل کلیدی در کاهش هزینههای تولید و افزایش بهرهوری در کسبوکارها و اقتصادهای ملی است. مزیت مقیاس نقش مهمی در توسعه اقتصادی کشورها ایفا میکند. افزایش اشتغال، بهبود تراز تجاری و کاهش قیمت کالاها برای مصرفکنندگان از جمله مزایای کلان آن محسوب میشوند. بااینحال، مدیریت صحیح رشد و تولید برای جلوگیری از عدم صرفهجویی به مقیاس ضروری است، زیرا رشد نامتعادل ممکن است منجر به ناکارآمدی مدیریتی و افزایش هزینههای عملیاتی شود.

در نهایت، بهرهگیری هوشمندانه از مزیت مقیاس میتواند به موفقیت بلندمدت شرکتها و بهبود شرایط اقتصادی کشورها کمک کند. بنابراین، کسبوکارها و سیاستگذاران نیاز است بهطور استراتژیک از این مفهوم استفاده کنند تا به توسعه پایدار دست یابند.

سوالات متداول

۱. مزیت مقیاس چیست و چگونه بر کسبوکار تأثیر میگذارد؟

مزیت مقیاس به کاهش هزینههای متوسط تولید در اثر افزایش حجم تولید اشاره دارد. این مزیت باعث میشود شرکتها با افزایش تولید، هزینههای ثابت را بین واحدهای بیشتری تقسیم کرده و کارایی خود را بالا ببرند، در نتیجه قیمت محصولات کاهش مییابد و رقابتپذیری آنها افزایش پیدا میکند.

۲. چه تفاوتی بین مزیت مقیاس داخلی و خارجی وجود دارد؟

مزیت مقیاس داخلی ناشی از عوامل درونسازمانی مانند بهرهگیری از فناوری، تخصص نیروی کار و مدیریت کارآمد است. در مقابل، مزیت مقیاس خارجی تحت تأثیر عوامل بیرونی مانند سیاستهای دولتی، موقعیت جغرافیایی یا توسعه صنعت ایجاد میشود و بر تمام شرکتهای یک بخش اقتصادی تأثیر میگذارد.

۳. چرا برخی شرکتها با وجود رشد تولید، دچار افزایش هزینههای متوسط میشوند؟

این پدیده به عدم صرفهجویی به مقیاس معروف است. رشد بیش از حد شرکتها ممکن است منجر به ناکارآمدی مدیریتی، افزایش هزینههای نگهداری و توزیع و کاهش بهرهوری کارکنان شود که در نهایت باعث افزایش هزینههای متوسط تولید میشود.

۴. چگونه شرکتها میتوانند از مزیت مقیاس بهرهمند شوند؟

شرکتها میتوانند با بهینهسازی فرآیندهای تولید، استفاده از فناوریهای پیشرفته، خرید عمده مواد اولیه، افزایش بهرهوری نیروی کار و مدیریت کارآمد زنجیره تأمین، از مزیت مقیاس بهرهمند شوند و هزینههای تولید را کاهش دهند.

با سلام و سپاس

برای افزایش دانش مالی بسیار مفید است.

سلام، از نظر ارزشمند شما ممنونیم.