وجه تضمین در قراردادهای آپشن و نحوه محاسبه آن

در قراردادهای اختیار معامله (آپشن)، مفهوم وجه تضمین (Margin) نقش بسیار مهمی در مدیریت ریسک و تعهدات مالی دارد. برخلاف خریدار، که صرفاً با پرداخت پریمیوم وارد معامله میشود، فروشنده آپشن، موظف به ارائه وجه تضمین است تا تعهد خود در صورت اجرای اختیار را پوشش دهد. در این مطلب به بررسی کامل مفهوم وجه تضمین در اختیار معامله، نحوه محاسبه و کاربردهای آن میپردازیم.

دسترسی سریعتر به مطالب

قرارداد اختیار معامله (Option Contract)

قرارداد اختیار معامله یا آپشن، توافقی مالی است که به خریدار آن حق، اما نه الزام میدهد تا در تاریخی مشخص در آینده، دارایی پایهای را با قیمتی از پیش تعیین شده خریداری کند یا به فروش برساند. در مقابل، فروشنده قرارداد موظف است در صورت تصمیم خریدار به اجرای اختیار، مفاد قرارداد را اجرا کند.

این قراردادها به دو نوع «اختیار خرید» و «اختیار فروش» تقسیم میشوند. بر این اساس، چهار نوع موقعیت معاملاتی در بازار اختیار معامله وجود دارد:

- خرید اختیار خرید (Long Call)

- فروش اختیار خرید (Short Call)

- خرید اختیار فروش (Long Put)

- فروش اختیار فروش (Short Put)

وجه تضمین در قراردادهای آپشن

وجه تضمین در اختیار معامله (Margin) مبلغی است که فروشنده اختیار معامله باید نزد کارگزاری یا اتاق پایاپای واریز کند تا اطمینان حاصل شود که در صورت اعمال قرارداد از سوی خریدار، توانایی انجام تعهدات خود را دارد. این مبلغ نوعی ضمانت مالی بهشمار میرود که با هدف کاهش ریسک نکول و حفظ تعادل در معاملات مشتقه در نظر گرفته میشود. در واقع، وجه تضمین به کارگزار این امکان را میدهد که در صورت بروز زیان یا ناتوانی فروشنده در ایفای تعهد، از این مبلغ برای جبران خسارت استفاده کند.

اهمیت وجه تضمین

۱. کاهش ریسک نکول: مهمترین نقش وجه تضمین، جلوگیری از عدم ایفای تعهد توسط فروشنده اختیار است. با بلوکه شدن مبلغی مشخص، اطمینان حاصل میشود که فروشنده توانایی پرداخت در صورت اعمال قرارداد را دارد.

۲. حفظ ثبات بازار: وجه تضمین در اختیار معامله بهعنوان یک لنگر مالی، مانع از بروز رفتارهای پرریسک و غیرمسئولانه توسط معاملهگران میشود. این موضوع به پایداری و سلامت بازارهای مشتقه کمک میکند.

۳. افزایش اعتماد بین فعالان بازار: وقتی خریدار مطمئن باشد که طرف مقابل قادر به اجرای تعهداتش است، با اطمینان بیشتری وارد معامله میشود. این اطمینان، به افزایش مشارکت و عمق بازار منجر میشود.

۴. مدیریت موثر ریسک توسط نهادهای مالی: کارگزاران و ناظران بازار با دریافت وجه تضمین در اختیار معامله، ریسک سیستماتیک را کنترل کرده و مانع از سرایت زیانهای احتمالی به سایر بخشهای بازار میشوند.

انواع وجه تضمین در اختیار معامله

در بورس ایران، وجه تضمین در اختیار معامله به دو دسته اصلی تقسیم میشود:

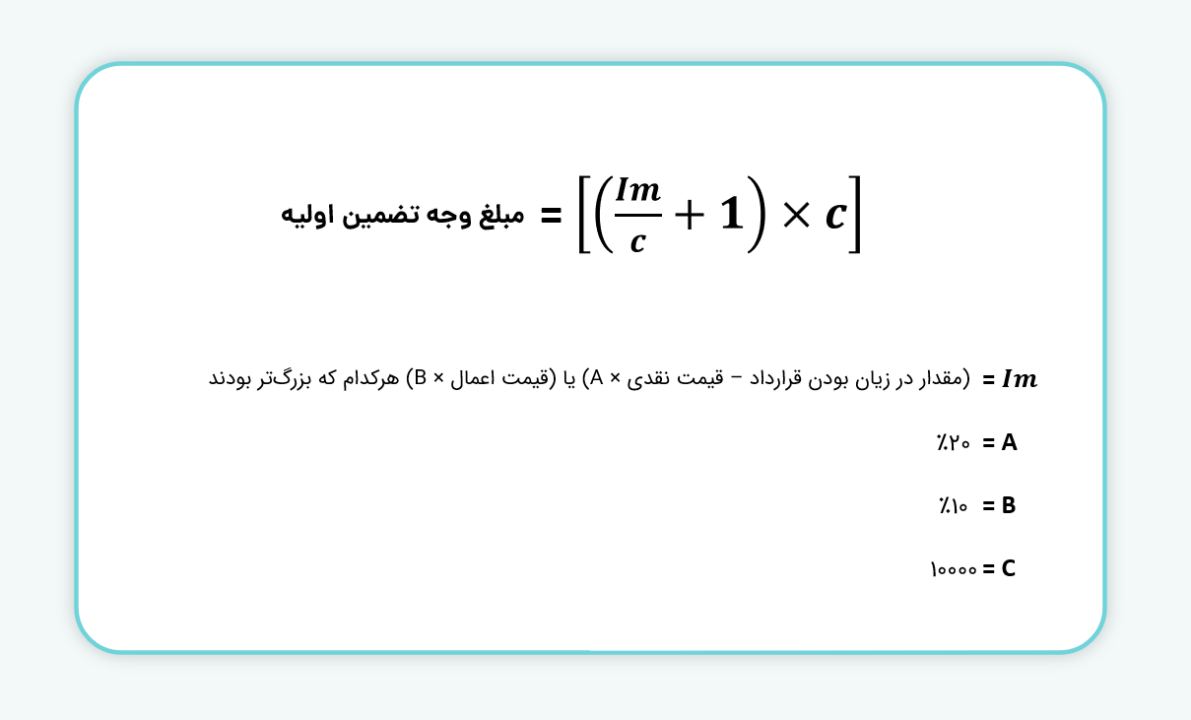

۱. وجه تضمین اولیه

این مبلغ در زمان ثبت سفارش فروش قرارداد اختیار معامله در حساب فروشنده بلوکه میشود و معمولاً معادل ۲۰ درصد ارزش اسمی قرارداد است. میزان وجه تضمین اولیه در قراردادهای اختیار معامله مقدار ثابتی نیست و با نوسانات قیمت در طول جلسه معاملاتی تغییر میکند. در پایان هر روز معاملاتی، وجه تضمین اولیه بر اساس شرایط جدید بازار محاسبه شده و با استفاده از فرمول مشخصی از سوی بورس اعلام میشود. نحوه محاسبه وجه تضمین اولیه به شرح زیر است:

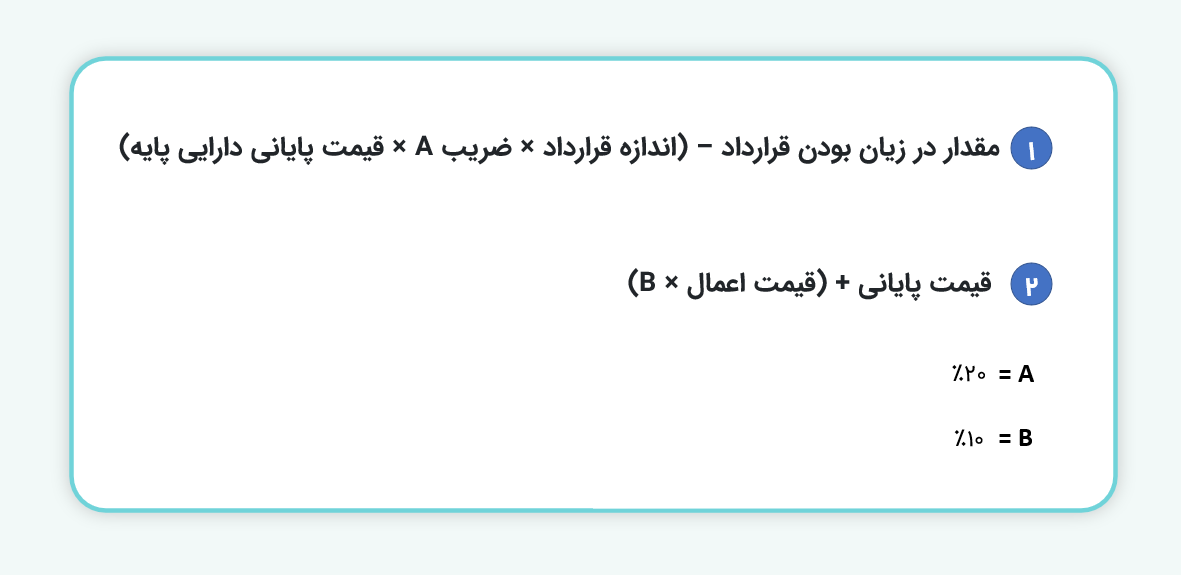

۲. وجه تضمین لازم

پس از پایان هر روز معاملاتی، بورس مبلغ جدیدی تحت عنوان وجه تضمین لازم را با توجه به شرایط بازار محاسبه و اعلام میکند. فروشنده باید حداقل ۷۰ درصد این مبلغ را در حساب خود نگه دارد. این مبلغ معیار اصلی برای سنجش وضعیت حساب مشتقه است. وجه تضمین لازم در هر جلسه معاملاتی به کمک یکی از دو رابطه زیر محاسبه شده و بر روی تابلوی معاملاتی منتشر میشود:

هر کدام از این دو مقدار که بزرگتر باشد، بهعنوان وجه تضمین لازم در نظر گرفته میشود.

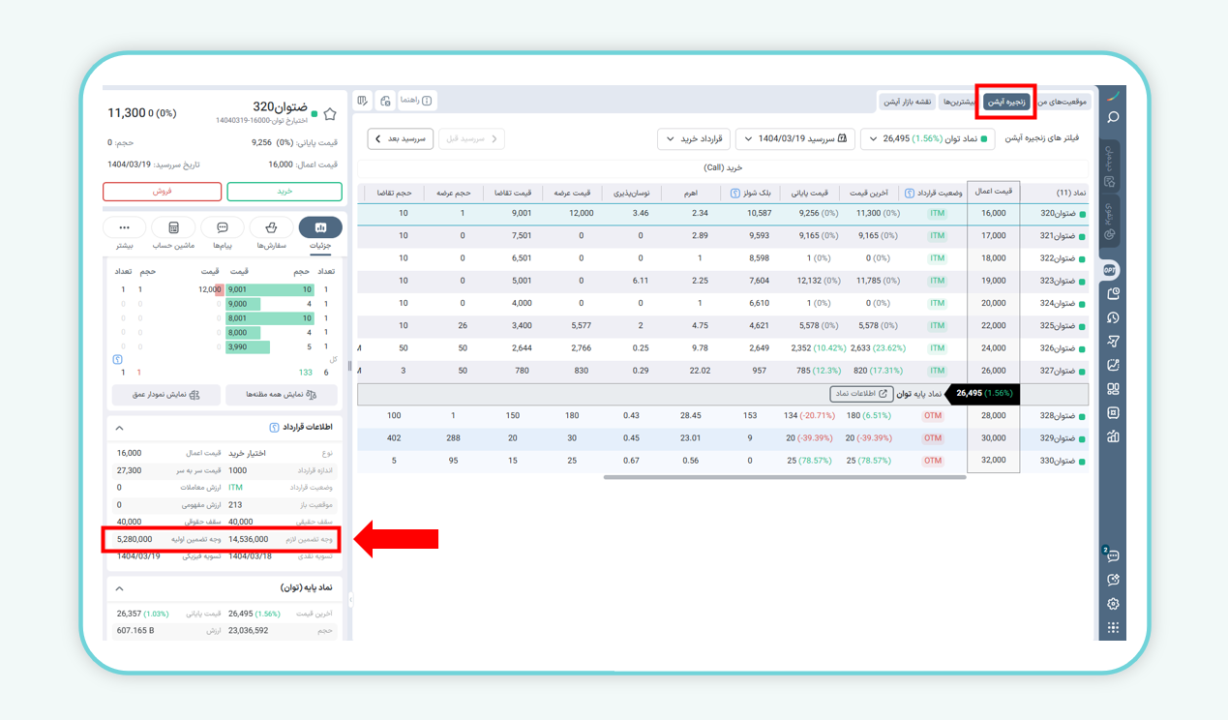

برای مشاهده و بررسی مقدار وجه تضمین اولیه و وجه تضمین لازم در هر قرارداد اختیار معامله، کافی است با جستوجوی قرارداد موردنظر یا مراجعه به بخش «زنجیره آپشن» در سامانه ایزیتریدر و انتخاب قرارداد مورد نظر، اطلاعات مربوط به وجه تضمین را در پنجره جزییات نماد بررسی کنید.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

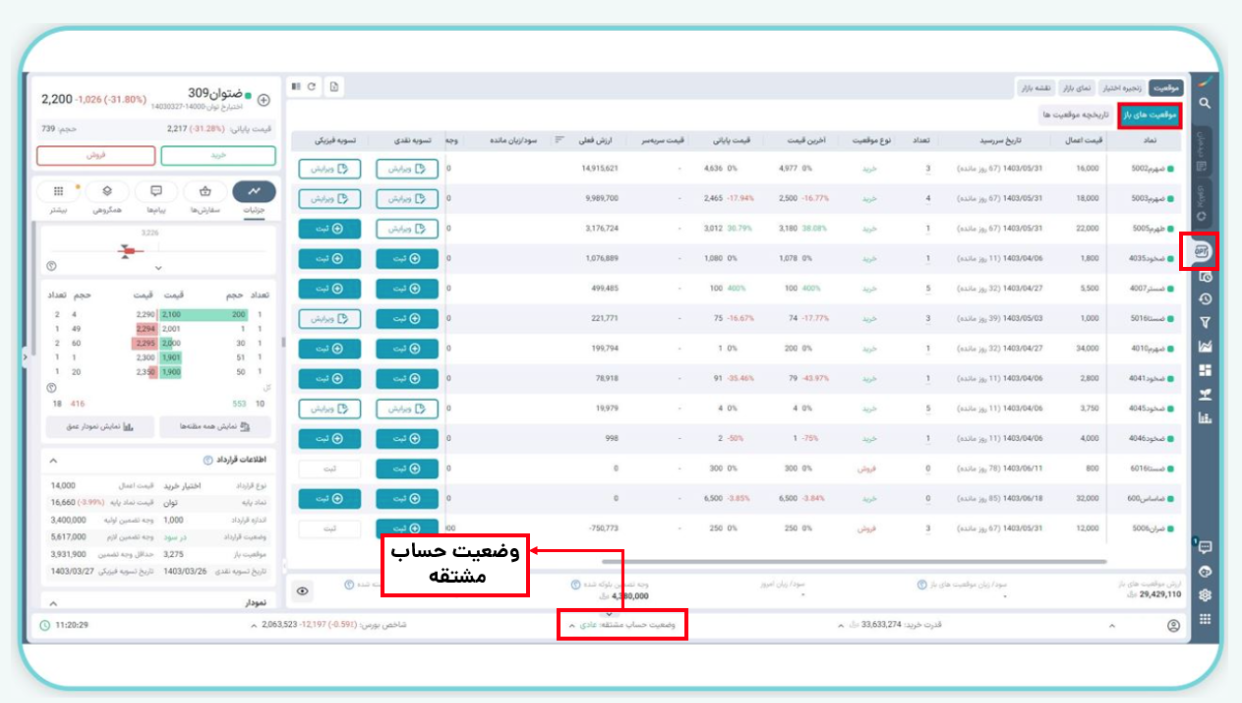

بررسی وضعیت حساب مشتقه

وضعیت حساب معاملهگر در پایان هر روز معاملاتی، بر اساس میزان موجودی حساب در مقایسه با وجه تضمین لازم تعیین میشود. این وضعیت میتواند در یکی از سه حالت زیر قرار گیرد:

- وضعیت عادی (Normal): اگر موجودی حساب معاملهگر برابر یا بیشتر از مبلغ وجه تضمین و مبلغ مسدود شده سفارش باشد، وضعیت حساب در حالت عادی قرار دارد و نیازی به اقدام خاصی نیست.

- وضعیت در خطر (At Risk): اگر موجودی حساب بیشتر یا مساوی با حداقل مبلغ وجه تضمین (معمولاً ۷۰٪ وجه تضمین لازم) باشد اما برای مجموع وجوه تضمین و مبلغ مورد نیاز برای سفارشات کافی نباشد، وضعیت حساب بهصورت “در خطر” نمایش داده میشود. در این حالت، معاملهگر باید شرایط را تحت نظر داشته باشد.

- وضعیت اخطار وجه تضمین (Margin Call): اگر موجودی حساب کمتر از حداقل وجه تضمین بهعلاوه مبلغ مسدود شده سفارشات باشد، کارگزار اخطاریهای با عنوان «اخطار وجه تضمین» برای مشتری صادر میکند. در این وضعیت، معاملهگر وارد حالت اخطار افزایش وجه تضمین شده و لازم است اقدامات لازم برای تامین وجه را انجام دهد.

برای بازگرداندن وضعیت حساب به حالت عادی، مشتری دو گزینه یا ترکیبی از آنها را در اختیار دارد:

۱) افزایش موجودی حساب عملیاتی

۲) بستن کامل یا بخشی از موقعیتهای باز فروش

حداقل وجه تضمین

حداقل وجه تضمین در اختیار معامله (Maintenance Margin) برابر با ۷۰ درصد وجه تضمین لازم است. در پایان هر روز معاملاتی، بورس بر اساس قیمت پایانی قرارداد، وجه تضمین لازم را محاسبه میکند. اگر وجه تضمین اولیهای که از مشتری بلوکه شده کمتر از این ۷۰ درصد باشد، اخطاری تحت عنوان «افزایش وجه تضمین» صادر میشود.

وجه تضمین جبرانی

وجه تضمین جبرانی (Variation Margin) مبلغی است که مشتری پس از دریافت اخطار باید به حساب خود نزد کارگزار واریز کند تا وجه تضمین به سطح مورد نیاز بازگردد و وضعیت حساب از حالت اخطار خارج شود.

نکات:

- جایگزینی وجه نقد با دارایی پایه: اگر فروشندهی اختیار خرید، مالک دارایی پایه (Covered Call) باشد، میتواند درخواست مسدودسازی سهم در حساب خود را ارائه دهد. در این حالت، کارگزاری با بلوکه کردن حق فروش آن سهم، کل وجه تضمین لازم برای موقعیت فروش اختیار خرید (شامل پرمیوم دریافتی) را آزاد میکند.

- کاهش وجه تضمین در استراتژی اسپرد: در اجرای استراتژی اسپرد، اگر معاملهگر اختیار خریدی با قیمت اعمال پایینتر و سررسید یکسان خریداری کرده باشد، میتواند آن موقعیت را بهعنوان وثیقه ثبت کند. در این صورت، وجه تضمین بلوکهشده برای موقعیت فروش اختیار خرید آزاد خواهد شد.

تفاوت وجه تضمین در اختیار معامله با فیوچرز

در قراردادهای آتی (فیوچرز)، هر دو طرف معامله ملزم به پرداخت وجه تضمین هستند، زیرا هر دو تعهد الزامآور برای خرید یا فروش دارایی در سررسید دارند. اما در قراردادهای اختیار معامله (آپشن)، تنها فروشنده ملزم به پرداخت وجه تضمین است، زیرا فقط فروشنده تعهد اجرای قرارداد در صورت اعمال توسط خریدار را دارد. خریدار اختیار معامله صرفاً یک حق در اختیار دارد و فقط مبلغی تحت عنوان پریمیوم پرداخت میکند. همچنین، وجه تضمین در فیوچرز بهصورت روزانه با توجه به نوسانات قیمت تعدیل میشود. این تفاوتها به دلیل ماهیت متفاوت ریسک و تعهدات طرفین در هر نوع قرارداد است.

وجه تضمین در اختیار معامله، یکی از اجزای کلیدی ساختار بازار مشتقه است. این مفهوم نقش حیاتی در کنترل ریسک، حفظ تعادل بازار و جلوگیری از نکول در اجرای تعهدات دارد. درک درست از وجه تضمین، برای هر معاملهگر آپشن—بهویژه فروشندگان قراردادها—ضروری است. تنظیم دقیق این مبلغ، نهتنها امنیت مالی طرفین را تضمین میکند، بلکه پایهای برای اعتماد به عملکرد بازار اختیار معامله نیز به شمار میآید.

سوالات متداول

۱. وجه تضمین در قراردادهای اختیار معامله چیست؟

وجه تضمین (Margin) مبلغی است که فروشنده قرارداد اختیار معامله باید نزد کارگزاری یا اتاق پایاپای واریز کند تا تعهد خود در صورت اعمال قرارداد توسط خریدار را تضمین نماید. این مبلغ برای کاهش ریسک نکول، حفظ ثبات بازار و افزایش اعتماد بین طرفین معامله در بازار مشتقه در نظر گرفته میشود.

۲. تفاوت اصلی وجه تضمین در اختیار معامله و قراردادهای آتی (فیوچرز) چیست؟

در قراردادهای اختیار معامله، فقط فروشنده موظف به پرداخت وجه تضمین است، زیرا تنها او تعهد دارد در صورت اجرای اختیار، مفاد قرارداد را انجام دهد. اما در قراردادهای آتی (فیوچرز)، هر دو طرف معامله باید وجه تضمین پرداخت کنند چون هر دو ملزم به اجرای قرارداد در سررسید هستند.

۳. چگونه میتوان با استفاده از دارایی پایه، وجه تضمین مورد نیاز فروشنده اختیار خرید را کاهش داد؟

اگر فروشنده اختیار خرید، مالک دارایی پایه باشد (استراتژی Covered Call)، میتواند آن دارایی را در حساب خود مسدود کند. در این صورت، کارگزاری با بلوکه کردن حق فروش سهم، وجه تضمین لازم را کاهش داده یا حتی بهطور کامل آزاد میکند.

باسلام

آیا به وجه تضمین ، سودصندوق حامی تعلق میگیرد یا خیر؟؟

سلام، به وجه بلوکه شده سود طرح سرمایهگذاری حامی تعلق میگیرد.