ارزش زمانی پول چیست و چرا در سرمایهگذاری مهم است؟

ارزش پول به زمان دسترسی به آن بستگی دارد. هرچه افراد زودتر بتوانند از پول خود استفاده کنند، اهمیت و ارزش بیشتری برای آن در نظر میگیرند. به همین دلیل، اگر زمان تنها متغیر در تصمیمگیری باشد، پولی که سریعتر دریافت میشود همیشه ارجحیت دارد. مفهوم ارزش زمانی پول نشان میدهد که مقدار پول در دسترس به دلیل امکان سرمایهگذاری و کسب بازده، از همان مقدار پول در آینده ارزشمندتر است. در ادامه به بررسی مفهوم ارزش زمانی پول، روشهای محاسبه و کاربردهای آن در تصمیمگیریهای مالی میپردازیم.

دسترسی سریعتر به مطالب

مفهوم ارزش زمانی پول

ارزش زمانی پول (Time Value of Money – TVM) یکی از مفاهیم اساسی در علم اقتصاد و مدیریت دارایی است که بیان میکند پول امروز ارزشی بیشتر از همان مقدار پول در آینده دارد. این مفهوم بر اساس این ایده استوار است که پول قابلیت تولید درآمد از طریق سرمایهگذاری را دارد و در طول زمان قدرت خرید خود را از دست میدهد. به بیان سادهتر، دریافت دو میلیون تومان امروز ارزشمندتر از دریافت همین مقدار در آینده است، زیرا میتوان با سرمایهگذاری آن، سود بیشتری کسب کرد.

اهمیت ارزش زمانی پول

برنامهریزی مالی صحیح یکی از اساسیترین ابزارها برای ایجاد آینده مالی مطمئن است. درک ارزش زمانی پول (TVM) به افراد و سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری در زمینه مدیریت منابع مالی خود اتخاذ کنند. دلایل اهمیت این مفهوم به شرح زیر است:

۱. برنامهریزی مالی: ارزش زمانی پول به افراد کمک میکند تا اهداف مالی خود را بهطور واقعبینانه تعریف کنند. این مفهوم به سرمایهگذاران امکان میدهد که میزان دقیق پسانداز یا سرمایهگذاری موردنیاز برای دستیابی به اهداف مالی را محاسبه کنند و برنامهای کارآمد برای آینده خود تدوین نمایند.

۲. ارزیابی دقیقتر سرمایهگذاری: TVM به عنوان ابزاری برای ارزیابی فرصتهای سرمایهگذاری عمل میکند. با استفاده از این مفهوم، سرمایهگذاران میتوانند بازده مورد انتظار را با ریسکهای احتمالی مقایسه کرده و بهترین گزینه را انتخاب کنند. این تحلیل به آنها امکان میدهد تا منابع مالی خود را به سمت گزینههایی با بیشترین بازده هدایت کنند.

۳. تصمیمگیری در مورد وامها: در هنگام دریافت یا ارائه وام، ارزش زمانی پول به افراد کمک میکند تا هزینه واقعی وام را برآورد کنند. وامگیرندگان میتوانند نرخ بهره و پرداختهای آتی خود را ارزیابی کنند، در حالی که وامدهندگان میتوانند نرخ بهره مناسب را برای حفظ ارزش پول خود تعیین کنند.

عوامل تاثیرگذار بر ارزش زمانی پول

ارزش زمانی پول (TVM) تحت تأثیر عوامل مختلفی قرار میگیرد. دو عامل کلیدی که بر این مفهوم تأثیر قابلتوجهی دارند، نرخ بهره و تورم هستند. این عوامل، همراه با سایر متغیرها، تعیینکننده ارزش پول در طول زمان هستند و بهطور مستقیم بر تصمیمات سرمایهگذاری و مدیریت مالی تأثیر میگذارند. در ادامه، این عوامل بهطور جامع بررسی میشوند:

نرخ بهره (Interest Rate)

نرخ بهره یکی از مهمترین عوامل تأثیرگذار بر ارزش زمانی پول است. این نرخ نشاندهنده هزینه استفاده از پول است و بهطور مستقیم بازده احتمالی سرمایهگذاری را تعیین میکند. در واقع نرخ بهره هزینه نگهداری پول است و باعث میشود هزینه فرصت از دست رفته جبران شود.

نرخ بهرههای بالاتر، ارزش پول امروز را افزایش میدهد، زیرا امکان سرمایهگذاری با بازده بیشتر را فراهم میکند. در مقابل، نرخ بهره پایین باعث میشود جریانهای نقدی آینده با نرخ کمتری تنزیل شوند، که اختلاف بین ارزش فعلی و آینده را کاهش میدهد.

برای مثال، اگر نرخ بهره ۱۰٪ باشد، ۱,۰۰۰,۰۰۰ ریال امروز پس از یک سال به مبلغ ۱,۱۰۰,۰۰۰ ریال میرسد. اما اگر نرخ بهره تنها ۲٪ باشد، این مبلغ در همان بازه زمانی به ۱,۰۲۰,۰۰۰ ریال افزایش مییابد. نرخ بهره بالاتر انگیزه بیشتری برای سرمایهگذاری ایجاد میکند و تأثیر بیشتری بر ارزش زمانی پول دارد.

تورم (Inflation)

تورم نشاندهنده افزایش سطح عمومی قیمتها و کاهش قدرت خرید پول در طول زمان است. پول امروز میتواند کالاها و خدمات بیشتری بخرد، اما به دلیل تورم، همان مقدار پول در آینده قدرت خرید کمتری خواهد داشت. نرخ تورم بالا، ارزش جریانهای نقدی آینده را کاهش میدهد و در دورههای زمانی طولانیتر، این تأثیر بهصورت تجمعی شدیدتر خواهد بود.

برای مثال، اگر نرخ تورم ۵٪ باشد، ۲,۰۰۰,۰۰۰ ریال امروز تنها ارزش خرید ۱,۹۰۰,۰۰۰ ریال را در سال آینده خواهد داشت. در نتیجه تورم بهطور مستقیم اهمیت دریافت و استفاده از پول در زمان حال را تقویت میکند و ارزش پول امروز را افزایش میدهد.

هزینه فرصت (Opportunity Cost)

هزینه فرصت به بازدهی از دست رفتهای اشاره دارد که میتوانست از سرمایهگذاری وجوه در جای دیگر حاصل شود. اگر یک گزینه سرمایهگذاری امروز بازدهی ۸٪ داشته باشد، اما در آینده تنها بازدهی ۳٪ فراهم کند، با تأخیر در سرمایهگذاری، ۵٪ از بازده احتمالی از دست میرود. هرچه هزینه فرصت بالاتر باشد، ارزش پول در زمان حال بیشتر خواهد بود.

ریسک و بازده (Risk and Return)

ریسک نقش مهمی در ارزش زمانی پول دارد. سرمایهگذاریهایی که ریسک بالاتری دارند معمولاً بازده بالقوه بیشتری ارائه میدهند. به همین دلیل، سرمایهگذاریهایی با بازده بالا میتوانند تأثیر قابلتوجهی بر ارزش زمانی پول داشته باشند و ارزش فعلی آن را افزایش دهند. در اغلب موارد، افزایش ریسک با بازدهی بیشتر همراه است و این رابطه نقش مهمی در تعیین ارزش زمانی پول ایفا میکند.

نقدشوندگی (Liquidity)

نقدشوندگی به سهولت تبدیل دارایی به وجه نقد گفته میشود. داراییهایی با نقدشوندگی بالا معمولاً ارزش بیشتری دارند زیرا میتوانند به سرعت سرمایهگذاری شده و بازدهی ایجاد کنند.

داراییهایی با نقدشوندگی پایین که بهسرعت قابل تبدیل به پول نقد نیستند، ارزش فعلی پول را کاهش میدهند، زیرا تا زمان نقد شدن قادر به ایجاد بازدهی نیستند. بهعنوان مثال، طلا به دلیل نقدشوندگی بالاتر، نسبت به ملکی که امکان فروش فوری ندارد، تاثیر بیشتری بر ارزش زمانی پول دارد. داراییهای با نقدشوندگی بالا به دلیل قابلیت استفاده سریعتر و امکان کسب بازدهی زودهنگام، نقش موثری در ارزش زمانی پول دارند.

افق زمانی (Time Horizon)

افق زمانی به مدت زمانی که پول نگهداری یا سرمایهگذاری میشود اشاره دارد. هرچه افق زمانی طولانیتر باشد، تأثیر سود مرکب بیشتر میشود. سود مرکب، سودی است که نه تنها بر اصل سرمایه بلکه بر سود دورههای قبلی نیز اعمال میشود. به عنوان مثال، اگر مبلغ ۵,۰۰۰,۰۰۰ ریال با نرخ بهره سالانه ۵٪ به مدت ۱۰ سال سرمایهگذاری شود، به دلیل اثر سود مرکب، ارزش آن به ۸,۱۴۴,۵۰۰ ریال افزایش مییابد.

در نتیجه افق زمانی طولانیتر برای سرمایهگذاری، فرصت بیشتری برای رشد سرمایه فراهم میکند و تاثیر زیادی در افزایش ارزش فعلی پول دارد.

وضعیت اقتصادی و سیاسی (Economic and Political Conditions)

شرایط اقتصادی و سیاسی یک کشور تأثیر مستقیمی بر ارزش زمانی پول دارد. در شرایطی که اقتصاد با بیثباتی، رکود، تحریم، یا بحرانهای سیاسی مواجه باشد، سرمایهگذاران تمایل بیشتری به استفاده سریعتر از منابع مالی خود خواهند داشت، چراکه آینده نامطمئنتر به نظر میرسد. در چنین شرایطی، ریسک سرمایهگذاری افزایش یافته و هزینه فرصت بهشدت تغییر میکند.

از طرف دیگر، در اقتصادهای با ثبات، با نرخ تورم کنترلشده و سیاستهای پولی شفاف، اعتماد به حفظ ارزش پول در آینده بیشتر است و افراد تمایل بیشتری به سرمایهگذاریهای بلندمدت دارند. همچنین، تغییرات نرخ ارز، سیاستهای مالیاتی، قوانین بانکی و مقررات دولتی همگی میتوانند بر تصمیمگیری سرمایهگذاران در خصوص زمانبندی استفاده از پول اثرگذار باشند.

نحوه محاسبه ارزش زمانی پول

ارزش زمانی پول با توجه به زمان دریافت جریانهای نقدی و اهداف محاسباتی، از روشهای مختلفی برای تعیین ارزش پول استفاده میکند. در ادامه به روشهای کلیدی که در مدیریت مالی برای محاسبه ارزش زمانی پول کاربرد دارند، توضیح داده شده است:

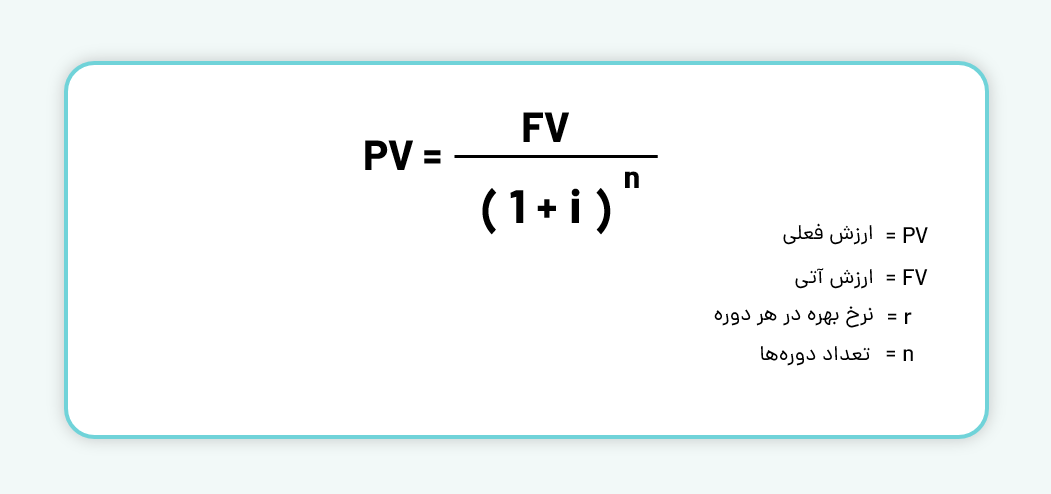

ارزش فعلی (Present Value – PV): ارزش فعلی نشان میدهد که یک مبلغ پول در آینده با توجه به نرخ سود چقدر در زمان حال ارزش دارد. فرمول محاسبه ارزش فعلی به شرح زیر است:

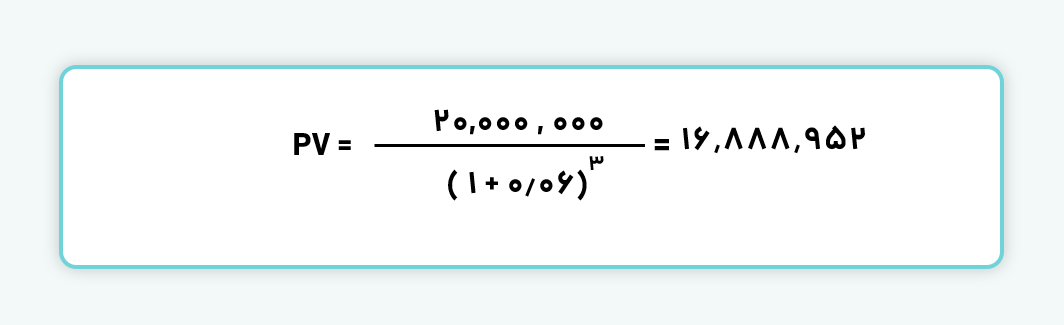

مثال: فرض کنید میخواهید بدانید که ۲۰,۰۰۰,۰۰۰ ریال در ۳ سال آینده با نرخ بهره ۶٪، امروز چه ارزشی دارد:

ارزش فعلی ۲۰,۰۰۰,۰۰۰ ریال در ۳ سال آینده برابر با ۱۶,۸۸۸,۹۵۲ ریال است.

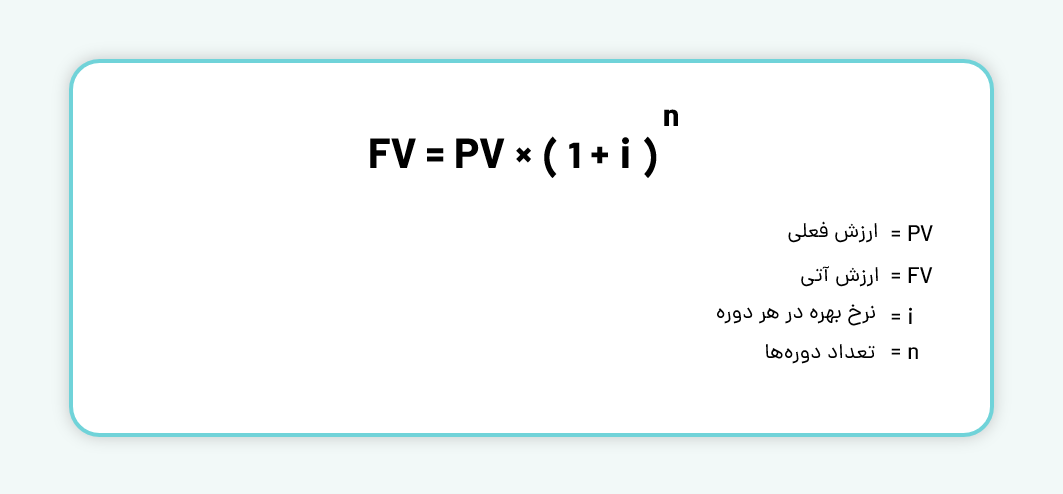

ارزش آینده (Future Value – FV): ارزش آینده نشاندهنده ارزش پول در یک نقطه مشخص از آینده است، با این فرض که با نرخ سود مشخص سرمایهگذاری شود. فرمول محاسبه ارزش آینده به شرح زیر است:

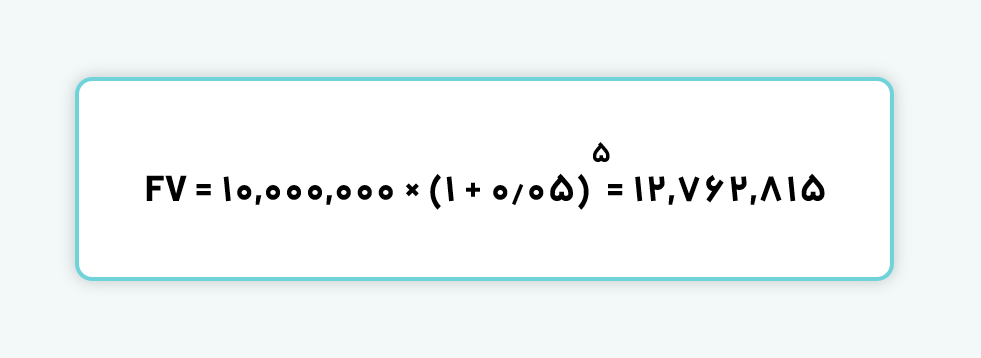

مثال ۲: فرض کنید ۱۰,۰۰۰,۰۰۰ ریال دارید و میتوانید آن را برای ۵ سال با نرخ بهره سالانه ۵٪ سرمایهگذاری کنید. ارزش آینده پول شما به این صورت محاسبه میشود:

بنابراین، ۱۰,۰۰۰,۰۰۰ ریال شما پس از ۵ سال به ۱۲,۷۶۲,۸۱۵ ریال افزایش مییابد.

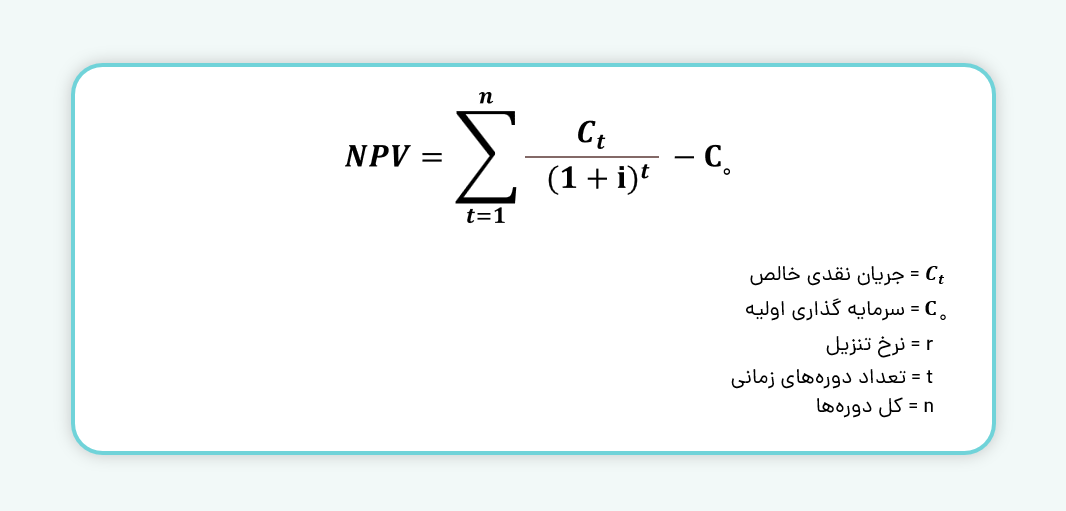

ارزش فعلی خالص (NPV): ارزش فعلی خالص، به اختلاف میان ارزش فعلی جریانهای نقدی آتی ورودی و ارزش فعلی جریانهای نقدی آتی خروجی اشاره دارد. NPV مثبت نشاندهنده یک سرمایهگذاری مطلوب و سودآور است. فرمول محاسبه NPV به صورت زیر است:

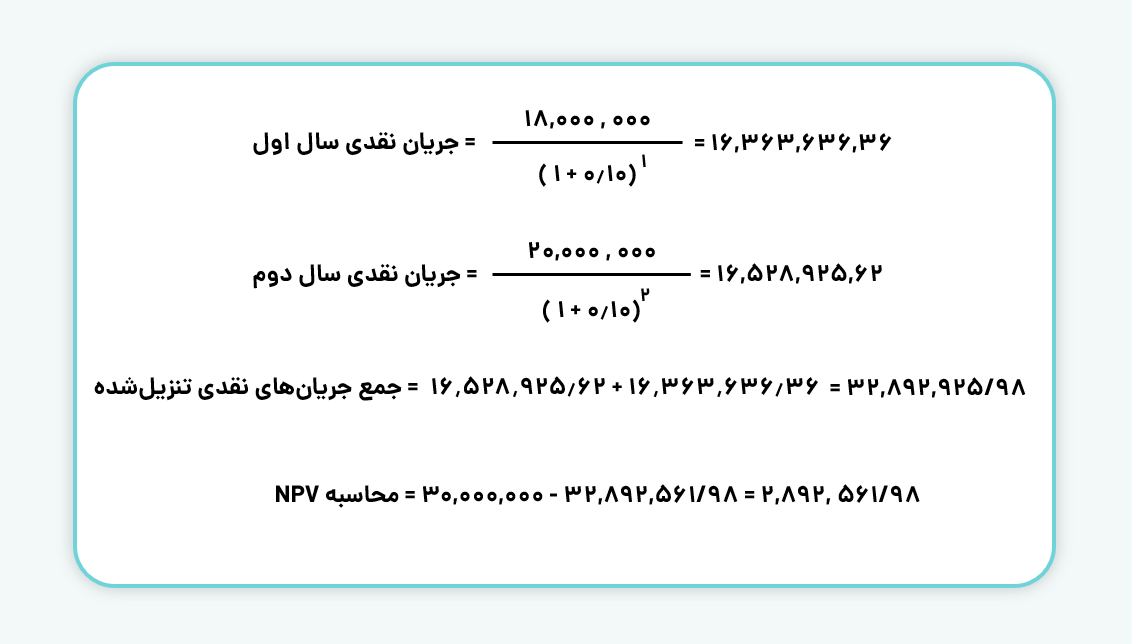

فرض کنید شما قصد سرمایهگذاری در پروژهای را دارید که نیازمند سرمایه اولیه ۳۰,۰۰۰,۰۰۰ ریال است. انتظار میرود که این پروژه در دو سال آینده جریانهای نقدی زیر را تولید کند:

- سال اول: ۱۸,۰۰۰,۰۰۰ ریال

- سال دوم: ۲۰,۰۰۰,۰۰۰ ریال

نرخ بهره (تنزیل) ۱۰٪ در نظر گرفته میشود.

با توجه به اطلاعات داده شده، نحوه محاسبه به شرح زیر است:

ارزش فعلی خالص (NPV) برابر با ۲,۸۹۲,۵۶۱/۹۸ ریال است. چون NPV مثبت است، این پروژه سودآور بوده و سرمایهگذاری در آن توجیه اقتصادی دارد.

محدودیتهای ارزش زمانی پول (TVM):

۱. فرضیات ساده: TVM فرض میکند که نرخ بهره و تورم ثابت هستند، در حالی که این مقادیر ممکن است تغییر کنند و نتایج را تحت تاثیر قرار دهند.

۲. پیچیدگی محاسبات: استفاده از TVM نیازمند محاسبات دقیق و دادههای صحیح است. برای افراد یا کسبوکارهای کوچک که به ابزارهای مالی پیشرفته دسترسی ندارند، این موضوع میتواند چالشبرانگیز باشد.

۳. نادیده گرفتن ریسک: TVM به طور مستقیم به ریسکهای مرتبط با سود و جریانهای نقدی (مانند احتمال نکول) توجه نمیکند و نیازمند استفاده از ابزارهای مکمل برای ارزیابی ریسک است.

۴. عدم قطعیت آینده: ارزش زمانی پول به پیشبینی جریانهای نقدی آتی وابسته است، اما در بسیاری از موارد آینده قابل پیشبینی نیست و این موضوع میتواند به نتایج غیرواقعی منجر شود.

راهکارهای مقابله با کاهش ارزش پول

عواملی مانند تورم و کاهش نرخ بهره میتوانند بر ارزش زمانی پول تاثیر بگذارند و قدرت خرید را تضعیف کنند. در چنین شرایطی، آگاهی از راهکارهای مقابله با کاهش ارزش فعلی پول به افراد و کسبوکارها کمک میکند تا سرمایه خود را حفظ کنند یا افزایش دهند.

سرمایهگذاری در داراییهای با بازده بالا: سرمایهگذاری در داراییهایی مانند سهام و صندوقهای سرمایهگذاری مبتنی بر طلا امکان دستیابی به بازدهی بالاتری نسبت به تورم را فراهم میکند. این داراییها به دلیل افزایش قیمت در طول زمان میتوانند ارزش پول را حفظ کرده و حتی افزایش دهند.

مقابله با تورم: انتخاب سرمایهگذاریهایی که بازده آنها بالاتر از نرخ تورم است، از کاهش قدرت خرید پول جلوگیری میکند. داراییهایی مانند املاک، سهام و کالاهای ارزشمند، مانند طلا، معمولاً در دورههای تورمی ارزش خود را حفظ یا افزایش میدهند. مقابله با تورم نیازمند آگاهی از شرایط بازار و استفاده از فرصتهای سرمایهگذاری مناسب است.

استفاده از ابزارهای مالی متنوع: ابزارهای مالی مختلف، مانند سپردههای بانکی، ابزارهای مالی مشتقه و انواع صندوقهای سرمایهگذاری، به افراد این امکان را میدهند که سبد سرمایهگذاری متنوعی داشته باشند. این تنوعبخشی به کاهش ریسک و افزایش بازدهی کمک میکند.

مدیریت هزینهها: مدیریت هوشمندانه هزینهها به کمک کاهش مخارج غیر ضروری و تمرکز بر اولویتهای مالی، میتواند به افزایش پسانداز کمک کند. این امر باعث میشود در زمان مواجهه با تغییرات اقتصادی، انعطافپذیری بیشتری داشته باشید.

در نظر گرفتن هزینه فرصت:

برنامهریزی مالی مؤثر تنها با درک درست از هزینه فرصت ممکن است. در شرایطی که منابع مالی محدود هستند، انتخاب گزینهای با بیشترین بازدهی اهمیت دارد. هزینه فرصت به سودی اشاره دارد که با صرفنظر از یک گزینه و انتخاب گزینهای دیگر از دست میرود. برای مثال، اگر سرمایهگذاری در سهام بازدهی ۱۵ درصدی داشته باشد، ولی سرمایه به حساب بانکی با سود ۸ درصد اختصاص یابد، ۷ درصد سود بالقوه از بین میرود. شناسایی این فرصتها نقش کلیدی در بهینهسازی تصمیمهای مالی دارد.

برنامهریزی مالی مناسب: یک برنامه مالی دقیق و مستمر به شما کمک میکند تا اهداف مالی بلندمدت خود را تعریف کرده و برای دستیابی به آنها منابع مالی را بهدرستی تخصیص دهید. برنامهریزی شامل پیشبینی جریانهای نقدی، تعیین اولویتها و انتخاب استراتژیهای سرمایهگذاری است. این رویکرد، نهتنها از افت ارزش پول جلوگیری میکند، بلکه راهی برای رسیدن به ثروت پایدار است.

ارزش زمانی پول یکی از اصول بنیادی در اقتصاد است که نشان میدهد پول امروز از پول در آینده ارزشمندتر است. این مفهوم بر اساس قدرت خرید، فرصتهای سرمایهگذاری و ریسک شکل گرفته و در حوزههای مختلفی از زندگی مالی شخصی تا تصمیمگیریهای کلان اقتصادی کاربرد دارد. با درک ارزش زمانی پول، افراد و سازمانها میتوانند سرمایهگذاریهای بهتری انجام دهند، وامهای خود را بهینه مدیریت کنند و برای آینده مالی خود برنامهریزی کنند. این مفهوم به ما یادآوری میکند که زمان، عامل کلیدی در ارزش پول است و تصمیمات مالی باید با در نظر گرفتن این اصل اتخاذ شوند.

سوالات متداول

۱. ارزش زمانی پول چیست و چرا اهمیت دارد؟

ارزش زمانی پول (TVM) مفهومی در اقتصاد است که نشان میدهد پول امروز ارزش بیشتری از همان مقدار پول در آینده دارد. این اهمیت به دلیل امکان سرمایهگذاری، کسب بازده و تأثیر تورم بر قدرت خرید پول است.

۲. چه عواملی بر ارزش زمانی پول تأثیر میگذارند؟

عواملی مانند نرخ بهره، تورم، هزینه فرصت، ریسک و بازده، نقدشوندگی داراییها و افق زمانی بر ارزش زمانی پول تاثیر مستقیم دارند.

۳. چگونه میتوان از کاهش ارزش پول جلوگیری کرد؟

برای جلوگیری از کاهش ارزش پول، میتوان سرمایهگذاری در داراییهای با بازده بالا، تنوعبخشی به سبد سرمایهگذاری، مدیریت هزینهها، مقابله با تورم و برنامهریزی مالی مناسب را بهکاربرد. این راهکارها به حفظ و افزایش ارزش پول کمک میکنند.

با سلام و سپاس

مقاله بسیار ارزشمند در زمینه مدیریت مالی است.

رضایت شما باعث افتخار ماست. سپاس از ارئه نظر شما