اصطلاحات اختیار معامله را بیشتر بشناسید

اختیار معامله یک ابزار مالی است که به سرمایهگذاران امکان میدهد تا بدون خرید یا فروش مستقیم دارایی، از تغییرات قیمت آن سود ببرند. آشنایی با اصطلاحات اختیار معامله برای موفقیت در معاملات و مدیریت ریسک امری ضروری است. در ادامه با مهمترین اصطلاحات در اختیار معامله آشنا خواهیم شد.

دسترسی سریعتر به مطالب

اختیار معامله چیست؟

اختیار معامله قراردادی بین دو طرف است که به خریدار آن حق میدهد (نه الزام) تا مقدار مشخصی از یک دارایی را در زمان و قیمتی مشخص بخرد یا بفروشد. این قراردادها به دو نوع تقسیم میشوند: اختیار خرید (Call) و اختیار فروش (Put).

برای شناسایی و تمایز این قراردادها در بازار، از نمادهایی خاص استفاده میشود که ترکیبی از حروف و اعداد هستند. این نمادها اطلاعات دقیقی مانند نوع اختیار (خرید یا فروش)، قیمت اعمال و تاریخ سررسید قرارداد را در بر دارند و نقش مهمی در شفافیت و سرعت معاملات در بازار اختیار معامله ایفا میکنند. به طور مثال نماد قرارداد اختیار معامله خرید سکه طلا سررسید اردیبهشت ماه ۱۴۰۳ با قیمت اعمال ۳۵۰/۰۰۰/۰۰۰ ریال برابر است با GCOR۰۳C۳۵۰۰۰.

اصطلاحات اختیار معامله

آشنایی با اصطلاحات اختیار معامله برای دستیابی به موفقیت و کنترل ریسک معاملات امری حیاتی است. در ادامه به بررسی اصطلاحات اختیار معامله میپردازیم.

کال (Call)

اختیار خرید (Call Option) یک قرارداد مالی است که به خریدار خود این امکان را میدهد تا در تاریخ سررسید، دارایی پایه مشخصی را به قیمت از پیش تعیینشده خریداری کند.

خرید اختیار خرید: با خرید اختیار خرید، فرد حق دارد در تاریخ سررسید، دارایی پایه را به قیمت تعیینشده از پیش خریداری کند.

فروش اختیار خرید: فروشنده اختیار خرید موظف است در صورت درخواست خریدار، دارایی پایه را به قیمت تعیینشده بفروشد. برای این تعهد، فروشنده نیاز به بلوکه کردن وجه تضمین دارد.

پوت (Put)

اختیار فروش (پوت) یک قرارداد است که به دارنده آن این حق را میدهد که در تاریخ سررسید، دارایی پایه را با قیمت از پیش تعیینشده به فروش برساند.

خرید اختیار فروش: خریدار اختیار فروش حق دارد که در تاریخ سررسید، دارایی پایه را به قیمت اعمال (قیمت تعیینشده) بفروشد.

فروش اختیار فروش: فروشنده اختیار فروش متعهد است که در صورت اعمال قرارداد، دارایی پایه را به قیمت تعیینشده خریداری کند و برای این تعهد، نیاز به بلوکه شدن وجه تضمین دارد.

بیشتر بخوانید: نگاهی به انواع اختیار معامله

دارایی پایه (Underlying Asset)

دارایی پایه به کالای فیزیکی یا اوراق بهاداری اطلاق میشود که قرارداد اختیار معامله بر اساس آن بسته میشود.

قیمت اعمال (Strike Price)

قیمت اعمال، قیمتی است که دارنده اختیار معامله میتواند دارایی پایه را در آن قیمت خرید یا فروش کند. این قیمت نقش مهمی در تعیین سود یا زیان قرارداد اختیار معامله دارد.

اندازه قرارداد (Contract Size)

اندازه قرارداد در اختیار معامله به مقدار دارایی پایهای اشاره دارد که تحت اختیار خرید یا فروش قرار میگیرد. معمولاً اندازه قرارداد در بسیاری از بازارها برابر با ۱۰۰۰ واحد از دارایی پایه است، هرچند این مقدار میتواند بسته به بازار و نوع قرارداد متفاوت باشد.

ارزش اعمال ( Exercise Value)

ارزش اعمال (Exercise Value) در قراردادهای اختیار معامله به سود یا زیانی اشاره دارد که در صورت اعمال قرارداد در تاریخ سررسید به دست میآید. این مقدار از حاصل ضرب اندازه قرارداد در قیمت اعمال به دست میآید و نشاندهنده این است که آیا دارنده اختیار معامله از خرید یا فروش دارایی پایه در قیمت توافقی (اعمال) سود میکند یا خیر. این مفهوم یکی از مهمترین اصطلاحات اختیار معامله است که معاملهگران باید به آن توجه داشته باشند.

وضعیت مالی قرارداد

ITM: قرارداد در سود قرار دارد.

ATM: قرارداد در وضعیت بیتفاوت، نزدیک به صفر است.

OTM: قرارداد در زیان قرار دارد.

رایت کردن (Writer)

رایت کردن در اصطلاحات اختیار معامله به فروش یا صدور قرارداد اختیار اطلاق میشود. در این فرآیند، فروشنده اختیار (که به آن “رایتر” گفته میشود) متعهد میشود که در صورت اعمال از سوی خریدار، تعهدات خود را انجام دهد. رایتر میتواند اختیار خرید (کال) یا اختیار فروش (پوت) را صادر کند.

پرمیوم (Premium)

پرمیوم، همان قیمت قرارداد است. قیمتی که خریدار اختیار معامله برای خرید قرارداد به فروشنده پرداخت میکند. در (اصطلاحات اختیار معامله)، پرمیوم عامل تعیینکنندهای برای شروع هر قرارداد است.

ارزش ذاتی (Intrinsic Value)

ارزش ذاتی (Intrinsic Value) به اختلاف میان قیمت فعلی دارایی پایه و قیمت اعمال قرارداد اشاره دارد. این مقدار فقط زمانی معنا پیدا میکند که قرارداد در وضعیت سودآور باشد (ITM). در چنین شرایطی، ارزش ذاتی عددی مثبت است؛ در غیر این صورت، برابر صفر خواهد بود. این یکی از مهمترین اصطلاحات اختیار معامله برای تعیین قدرت واقعی قرارداد است.

ارزش زمانی (Time Value)

ارزش زمانی تفاوت میان قیمت پرمیوم قرارداد و ارزش ذاتی آن است. این بخش از ارزش قرارداد تحت تأثیر عواملی مانند زمان باقیمانده تا تاریخ سررسید و نوسانات بازار قرار دارد و میتواند در طول مدت قرارداد تغییر کند.

موقعیت باز (Open Interest)

اگر بازار آپشن را دنبال کرده باشید، موقعیت باز یکی پرتکرارترین اصطلاحات اختیار معامله است که با آن مواجه شدهاید. موقعیت باز به مجموع تعداد قراردادهای فعال اطلاق میشود که هنوز باز و تسویه نشدهاند. این شاخص میتواند به معاملهگران کمک کند تا درک بهتری از حجم فعالیت بازار و روندهای آن پیدا کنند.

افست (Offset) یا بستن موقعیت

در بازار اختیار معامله، افست به معنای بستن یک موقعیت باز است. این فرآیند برای هر دو طرف معامله، چه خریدار و چه فروشنده قابل استفاده است. افست یکی از استراتژیهای مهم برای مدیریت ریسک و قفل کردن سود یا زیان در معاملات آپشن به شمار میآید، که به معاملهگران کمک میکند تا در شرایط بازار نوسانی، تصمیمات بهتری اتخاذ کنند.

هج (Hedge)

هج یکی از استراتژیهای مهم در کاهش ریسک در بازار است که به معنای اتخاذ موقعیتهای متضاد در بازار برای کاهش ریسک نوسانات قیمت است. بهعنوان مثال، اگر یک سرمایهگذار در بازار سهام موقعیت خرید دارد، ممکن است از اختیار فروش (پوت) بهعنوان هج استفاده کند تا در صورت کاهش قیمت سهام، زیان خود را محدود کند. این استراتژی در اصطلاحات اختیار معامله بهعنوان روشی برای پوشش ریسک شناخته میشود.

نیکد (Naked)

استراتژی نیکد زمانی است که معاملهگر اقدام به فروش اختیار معامله (چه کال و چه پوت) بدون داشتن دارایی پایه میکند. این نوع استراتژی ریسک بالایی دارد، زیرا در صورت حرکت قیمت برخلاف پیشبینی معاملهگر، زیان نامحدودی میتواند رخ دهد.

تسویه نقدی (Cash Settlement)

تسویه نقدی به معنای تسویه قرارداد اختیار معامله در زمانی است که دارنده موقعیت باز، پس از اعمال قرارداد، تعهدات خود را بهطور فیزیکی انجام ندهد. در این حالت، مابهالتفاوت میان ارزش اعمال قرارداد اختیار معامله و ارزش بازار دارایی پایه آن، بهصورت نقدی و طبق ضوابط مشخص شده، به حساب طرفین معامله واریز میشود. این موضوع یکی از فرآیندهای مهم در اصطلاحات اختیار معامله بهویژه در قراردادهای اختیار معاملهای است که نیاز به تحویل فیزیکی دارایی ندارند.

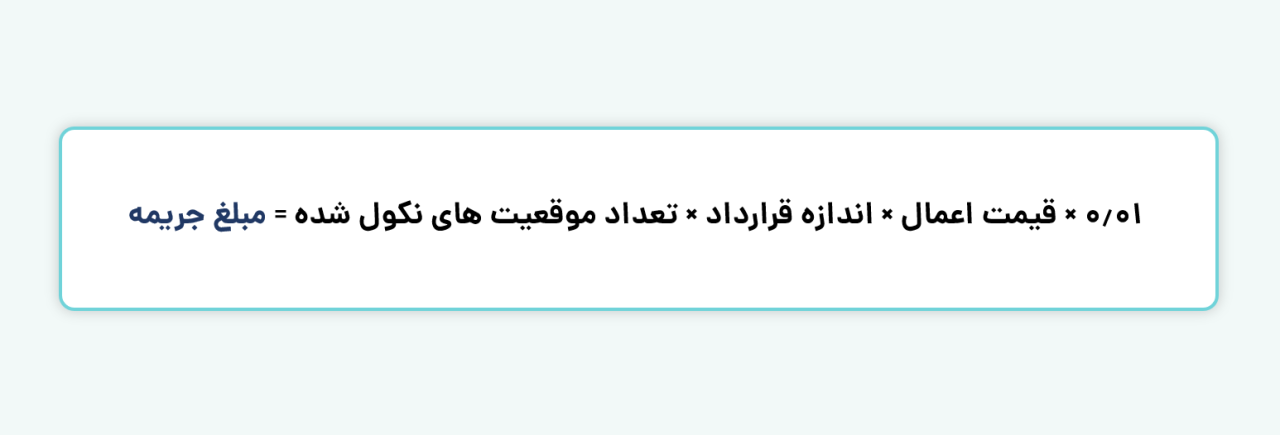

نکول

نکول به معنای «عدم انجام تعهدات» در یک قرارداد است. در قراردادهای اختیار معامله، این مفهوم زمانی مطرح میشود که فروشنده اختیار، به تعهدات خود عمل نکند. از آنجایی که خریدار اختیار معامله تعهدی برای اجرای قرارداد ندارد، نکول از جانب او معنایی ندارد.

بهطور خاص، اگر یک قرارداد اختیار در روز سررسید به مرحله تخصیص برسد، اما به هر دلیلی امکان اجرای فیزیکی آن وجود نداشته باشد، این موضوع بهعنوان نکول تلقی میشود.

برای پیشگیری از چنین حالتی، فروشنده موظف است هنگام ایجاد موقعیت، وجه تضمینی را نزد کارگزاری سپردهگذاری کند تا در صورت نیاز از آن استفاده شود. با این حال، اگر فروشنده حتی با وجود بلوکه بودن وجه تضمینی، از انجام تعهد خود سر باز زند، تسویه بهصورت نقدی و با توجه به قیمت پایانی دارایی پایه در روز سررسید انجام میشود و همچنین فروشنده جریمه خواهد شد. جریمه طبق فرمول زیر محاسبه میشود:

وجه تضمین (Margin)

مقدار مشخصی از سرمایه است که معاملهگر باید در حساب خود نگه دارد تا ریسکهای مربوط به موقعیت خود در قراردادهای آپشن را پوشش دهد. این وجه تضمین بهعنوان یک نوع اطمینان مالی عمل میکند تا کارگزاران از توانایی انجام تعهدات مالی توسط معاملهگران اطمینان حاصل کنند.

وجه تضمین اولیه (Initial Margin)

این مبلغ وجه نقدی است که در زمان باز کردن موقعیت فروش از فروشنده دریافت و بلوکه میشود. این وجه بهمنظور پوشش ریسکهای احتمالی در بازار نیاز است.

وجه تضمین لازم (Maintenance Margin)

در اصطلاحات اختیار معامله به مقدار وجه نقدی که بهطور روزانه و بر اساس موقعیتهای باز فروش در قراردادهای اختیار معامله تعیین میشود، گفته میشود. این مبلغ با توجه به وجه تضمین اولیه و قیمت پایانی قرارداد در پایان هر روز معاملاتی محاسبه میشود.

مارجین کال (Margin Call)

یکی دیگر از رایجترین اصطلاحات اختیار معامله مارجین کال است. به این معنی که اگر موجودی حساب فروشنده به کمتر از وجه تضمین لازم برسد، مارجین کال انجام میشود. در این صورت، فروشنده باید یا موقعیتهای خود را ببندد یا موجودی حساب خود را برای رفع کسری افزایش دهد.

فریز (Frozen)

اصطلاح فریز (Frozen) در معاملات اختیار معامله به معنای استفاده از دارایی پایه (مانند سهام) بهعنوان وثیقه برای جایگزینی وجه تضمین و پرمیوم است. در این روش، فروشنده اختیار معامله به جای پرداخت وجه نقد به عنوان تضمین، دارایی پایه خود را به کارگزار میدهد و این دارایی به مدت مشخصی فریز میشود، یعنی تا زمانی که قرارداد فعال است و ریسکها پوشش داده شدهاند، این دارایی قابل فروش یا انتقال نیست.

مدل بلک-شولز (Black-Scholes Model)

مدل بلک-شولز یک فرمول ریاضی است که برای تعیین قیمت عادلانه قراردادهای اختیار معامله استفاده میشود. این مدل در سال ۱۹۷۳ توسط فیشر بلک، مایرون شولز و رابرت مرتون معرفی گردید و به ابزاری کلیدی برای قیمتگذاری مشتقات مالی تبدیل شد. در این مدل، قیمت منصفانه اختیار معامله بر اساس عواملی نظیر قیمت دارایی پایه، قیمت اعمال، زمان باقیمانده تا انقضا، نوسانات بازار و نرخ بهره بدون ریسک محاسبه میشود.

دلتا (Delta)

دلتا یکی از ضرایب یونانی است که در مدیریت ریسک معاملات اختیار معامله به کار میرود و نشاندهنده تأثیر تغییرات قیمت دارایی پایه بر قیمت قرارداد اختیار است. به عنوان مثال، اگر دلتا برابر ۰.۵ باشد، به این معنی است که برای هر تغییر ۱۰ تومانی در قیمت سهم، قیمت قرارداد ۵ تومان تغییر میکند. این ضریب در اصطلاحات اختیار معامله برای تعیین حساسیت قرارداد به تغییرات قیمت دارایی پایه استفاده میشود.

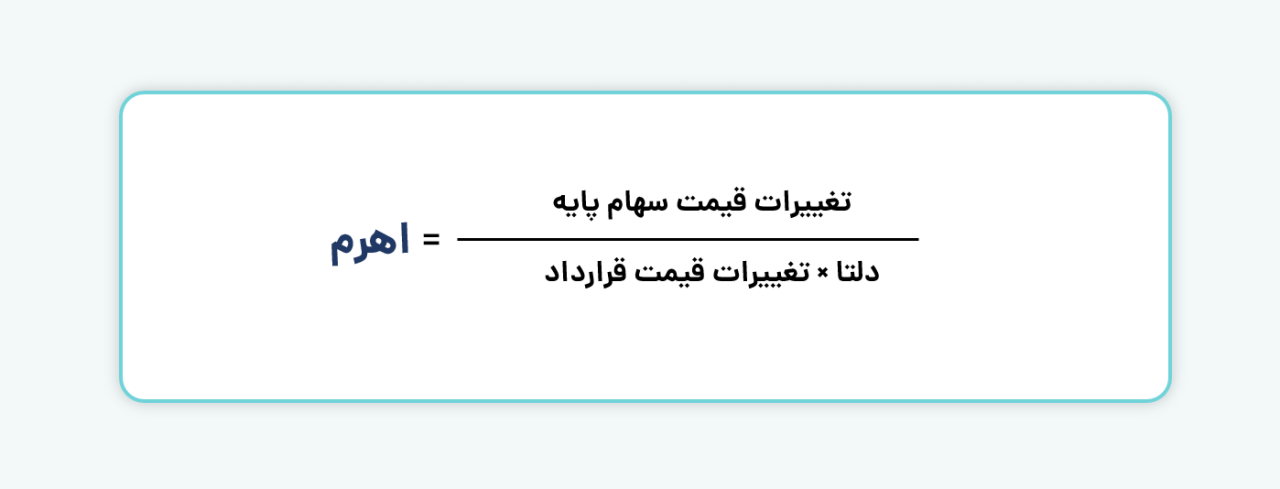

اهرم (Leverage)

اهرم در اختیار معامله نشاندهنده میزان حساسیت و تاثیر تغییرات قیمت دارایی پایه بر تغییرات قیمت قرارداد اختیار است. بهعبارت دیگر، اهرم نشان میدهد که چگونه نوسانات کوچک در قیمت سهم پایه میتواند باعث نوسانات بزرگتر در قیمت قرارداد اختیار معامله شود. برای محاسبه این رابطه، از ضرب دلتا (Delta) در تغییرات قیمت دارایی پایه استفاده میشود. در (اصطلاحات اختیار معامله)، استفاده از اهرم بهطور قابلتوجهی ریسک و پاداش را تغییر میدهد.فرمول این رابطه به این شکل است:

نوسانپذیری ضمنی (Implied Volatility)

یکی از عوامل اصلی در محاسبه قیمت منصفانه در مدل بلکشولز، نوسانپذیری تاریخی (HV) است که بر اساس دادههای گذشته قیمت دارایی پایه محاسبه میشود. با این حال، معاملهگران معمولاً بر اساس قیمت منصفانه اقدام به معامله نمیکنند، بلکه از نوسانپذیری متفاوتی که نمایانگر انتظارات آنها از تغییرات قیمت در آینده است، استفاده میکنند.

این نوع نوسانپذیری که بر مبنای پیشبینیهای بازار از تغییرات قیمت آینده است، به نام نوسانپذیری ضمنی (IV) شناخته میشود. در مدل بلکشولز برای محاسبه نوسانپذیری ضمنی، فاکتور نوسانپذیری بهعنوان یک متغیر مجهول در نظر گرفته میشود و پرمیوم (حق اختیار) بهعنوان مقدار معلوم در محاسبات وارد میشود تا انتظارات معاملهگران از آینده برآورد گردد. در میان اصطلاحات اختیار معامله، نوسانپذیری ضمنی (IV) یکی از مفاهیم کلیدی و پرکاربرد است.

ارزش مفهومی (Notional Value)

مقدار کل ارزش دارایی پایه که توسط قراردادهای مشتقه مانند اختیار معامله یا قراردادهای آتی پوشش داده میشود، بهعنوان ارزش مفهومی شناخته میشود. این مقدار از ضرب حجم معاملات، اندازه قرارداد و قیمت دارایی پایه به دست میآید. در اصطلاحات اختیار معامله، این مفهوم برای ارزیابی تأثیر یک قرارداد بر بازار و اندازه ریسکهای آن استفاده میشود.

آربیتراژ (Arbitrage)

آربیتراژ به فرآیند کسب سود بدون ریسک از طریق بهرهبرداری از تفاوت قیمت یک دارایی مشابه در بازارهای مختلف اشاره دارد. در این روش، معاملهگر دارایی را در بازاری که قیمت آن پایینتر است خریداری و همزمان در بازاری که قیمت آن بالاتر است میفروشد. در اصطلاحات اختیار معامله آربیتراژ میتواند فرصتی برای سودآوری بدون ریسک فراهم کند.

نرخ بهره بدون ریسک (Risk-Free Rate)

نرخ بهره بدون ریسک به حداقل بازدهی اطلاق میشود که یک سرمایهگذار میتواند از یک سرمایهگذاری بدون ریسک در یک بازه زمانی معین به دست آورد. این نرخ به عنوان مبنای اصلی برای سنجش بازده سایر سرمایهگذاریها و قراردادهای اختیار معامله مورد استفاده قرار میگیرد.

اختیار فروش تبعی (Warranted Put Option)

اختیار فروش تبعی نوعی اختیار فروش است که در آن هیچگونه معامله ثانویهای انجام نمیشود و دارنده قرارداد ملزم است که به طور همزمان سهم پایه را خریداری کند. اگر سهم پایه قبل از سررسید فروخته شود، قرارداد لغو میشود. اوراق فروش تبعی با حرف “ه” آغاز میشوند.

اختیار معامله ابزاری کارآمد برای سرمایهگذاران است که میتوانند بدون خرید یا فروش مستقیم دارایی، از نوسانات قیمت سود ببرند. آشنایی با اصطلاحات اختیار معامله و مفاهیم بازار مشتقه برای موفقیت در این نوع معاملات ضروری است. استفاده از مدلها و استراتژیهای مناسب مانند مدل بلکشولز و هج میتواند به مدیریت ریسک و بهینهسازی سود کمک کند. در نهایت، تسلط بر این اصطلاحات اختیار معامله میتواند فرصتهای سودآوری بیشتری را برای معاملهگران ایجاد کند.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

سوالات متداول

۱- اختیار معامله چیست؟

اختیار معامله قراردادی است که به خریدار این حق را میدهد (نه الزام) که در تاریخ مشخص و با قیمت معین دارایی پایه را خریداری یا بفروشد. این قرارداد به دو نوع اختیار خرید (Call) و اختیار فروش (Put) تقسیم میشود.

۲- چه عواملی بر قیمت قرارداد اختیار معامله تأثیر میگذارند؟

عواملی مانند قیمت دارایی پایه، قیمت اعمال، زمان باقیمانده تا تاریخ سررسید، نوسانپذیری بازار و نرخ بهره بدون ریسک بر قیمت قرارداد اختیار معامله تأثیر دارند.

۳- رایت کردن (Writer) چیست؟

یکی از اصطلاحات اختیار معامله، رایت کردن است که به معنای صدور یا فروش قرارداد اختیار میباشد. فروشنده یا Writer موظف است در صورت اعمال قرارداد توسط خریدار، به تعهدات خود پایبند باشد.

۴- اصطلاحات اختیار معامله شامل چه مفاهیمی میشود؟

اصطلاحات اختیار معامله مجموعهای از مفاهیم تخصصی مانند اختیار خرید (Call)، اختیار فروش (Put)، قیمت اعمال، پرمیوم، نوسانپذیری ضمنی (IV)، سررسید، و رایت کردن (Writing) را شامل میشود که برای درک بهتر سازوکار این نوع قراردادها ضروری است.