استراتژی short put butterfly در اختیار معامله

در بازار مشتقات، بهویژه قراردادهای اختیار معامله (Options)، استراتژیهای ترکیبی نقش مهمی در مدیریت ریسک، بهرهبرداری از پیشبینیهای قیمتی و تنظیم ساختار سود و زیان معاملهگر دارند. استراتژی Short Put Butterfly یکی از این روشهای پیشرفته به شمار میرود که در صورت درک صحیح و اجرای دقیق آن، میتواند ابزار مؤثری برای بهرهمندی از نوسانات شدید قیمت در بازار باشد. در این مطلب به بررسی مفهوم، مزایا، معایب و نکات کلیدی اجرای این استراتژی میپردازیم.

دسترسی سریعتر به مطالب

مفهوم استراتژی Short Put Butterfly

استراتژی Short Put Butterfly در اصل یک ساختار معاملاتی مبتنی بر ترکیب قراردادهای اختیار فروش (Put Options) با قیمتهای اعمال مختلف و تاریخ سررسید یکسان است. این استراتژی زمانی مورد استفاده قرار میگیرد که معاملهگر انتظار دارد قیمت دارایی پایه در بازه زمانی منتهی به سررسید، از محدودهای مشخص خارج شده و به سمت یکی از دو سوی بازار (صعودی یا نزولی) حرکت کند.

برخلاف استراتژی Long Put Butterfly که برای بازارهای کمنوسان و با روند خنثی مناسبتر است، این استراتژی زمانی مورد استفاده قرار میگیرد که انتظار میرود بازار با افزایش نوسانات یا شرایط بیثبات قیمتی همراه باشد.

ساختار استراتژی Short Put Butterfly

ساختار Short Put Butterfly شامل چهار قرارداد اختیار فروش به شکل زیر است:

- فروش یک اختیار فروش (Put) با قیمت اعمال بالاتر

- خرید دو اختیار فروش (Put) با قیمت اعمال میانی

- فروش یک اختیار فروش (Put) با قیمت اعمال پایینتر

نکات کلیدی:

- تمامی قراردادها باید مربوط به یک دارایی پایه مشخص باشند.

- تاریخ سررسید قراردادها باید یکسان باشد.

- اندازه هر قرارداد (مثلاً ۱۰۰ سهم) باید برابر باشد.

- فاصله میان قیمتهای اعمال باید متقارن یا منطقی انتخاب شود (مثلاً ۹۵۰۰، ۱۰۰۰۰، ۱۰۵۰۰ ریال).

ترکیب این موقعیتها منجر به دریافت پرمیوم خالص در زمان ایجاد موقعیت میشود که بخش مهمی از سود بالقوه استراتژی را تشکیل میدهد.

مزایا و معایب استراتژی Short Put Butterfly

مزایا

- ریسک کنترلشده: حداکثر زیان محدود به اختلاف قیمتهای اعمال و پرمیوم خالص دریافتی است.

- قابلیت سود از حرکتهای شدید قیمتی: مناسب برای شرایطی که انتظار میرود قیمت دارایی بهشدت صعود یا نزول کند.

- دریافت پرمیوم اولیه: فروش دو قرارداد Put باعث ایجاد جریان نقدی اولیه برای معاملهگر میشود.

- امکان سفارشیسازی بر اساس شرایط بازار: انتخاب انعطافپذیر قیمتهای اعمال متناسب با سناریوهای مختلف بازار.

- بهرهبرداری از افت ارزش زمانی (Time Decay): با نزدیک شدن به تاریخ سررسید، ارزش قراردادهای اختیار معامله کاهش مییابد و به سود معاملهگر است.

معایب

- سود محدود: حداکثر سود به پرمیوم خالص دریافتی یا فاصله قیمتهای اعمال محدود است.

- ساختار نسبتاً پیچیده: مدیریت چهار قرارداد بهطور همزمان نیازمند مهارت و تجربه است.

- وابستگی به حرکت قیمتی بزرگ: موفقیت استراتژی مشروط به تحقق پیشبینی حرکت شدید قیمت است.

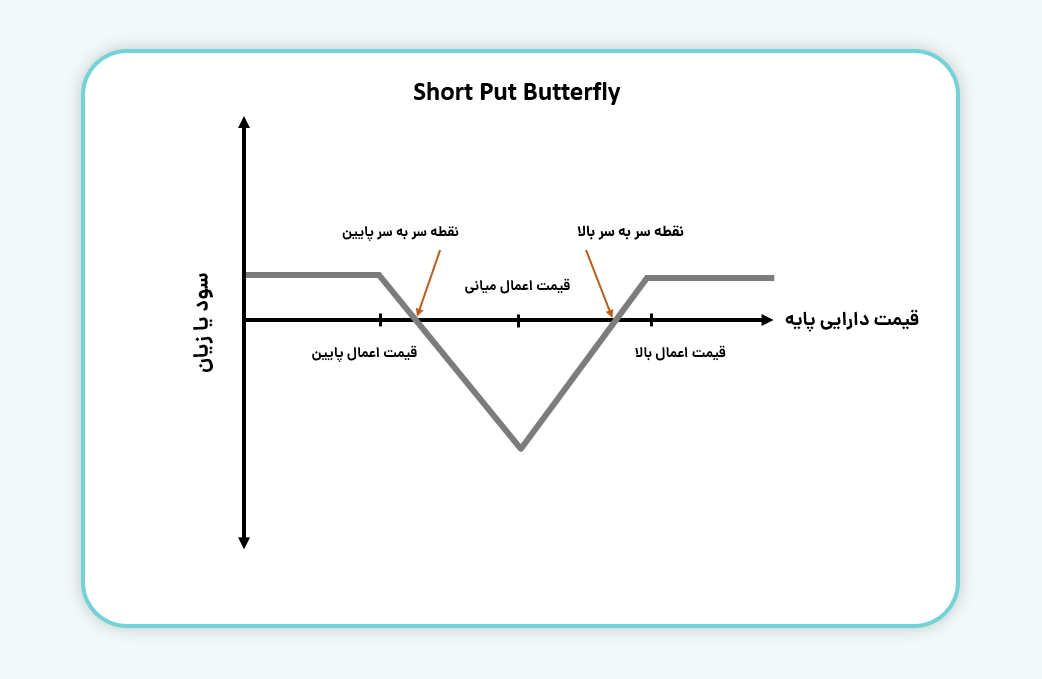

سود و زیان در استراتژی Short Put Butterfly

درک رفتار سود و زیان در این استراتژی برای مدیریت موقعیت ضروری است. سود و زیان نهایی در سررسید به موقعیت قیمت دارایی پایه نسبت به قیمتهای اعمال بستگی دارد:

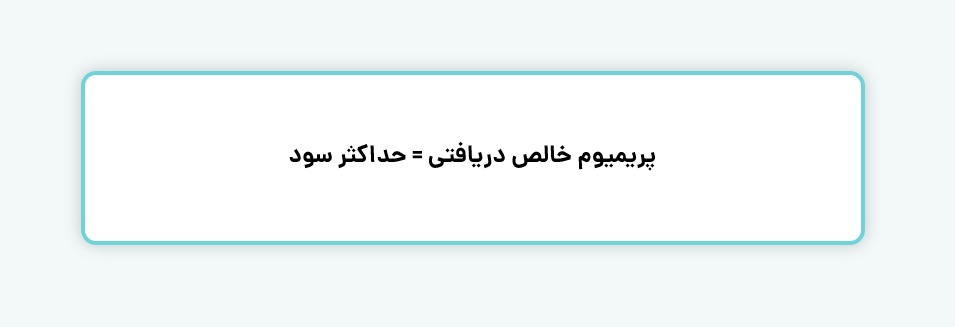

حداکثر سود در استراتژی Short Put Butterfly زمانی رخ میدهد که قیمت دارایی پایه در تاریخ سررسید بالاتر از قیمت اعمال بالاتر یا پایینتر از قیمت اعمال پایینتر قرار گیرد. در این شرایط، تمامی قراردادهای خریداریشده و فروختهشده بدون ارزش یا منقضی میشوند و کل سود معامله برابر با پرمیوم خالص دریافتی در زمان آغاز معامله خواهد بود.

حداکثر زیان زمانی رخ میدهد که قیمت دارایی پایه در تاریخ سررسید برابر با قیمت اعمال میانی قرار داشته باشد. در این حالت، قراردادهای فروختهشده با قیمت اعمال بالاتر وارد وضعیت در سود (In-the-Money) میشوند، در حالی که سایر قراردادهای خریداریشده و فروختهشده بیارزش منقضی خواهند شد.

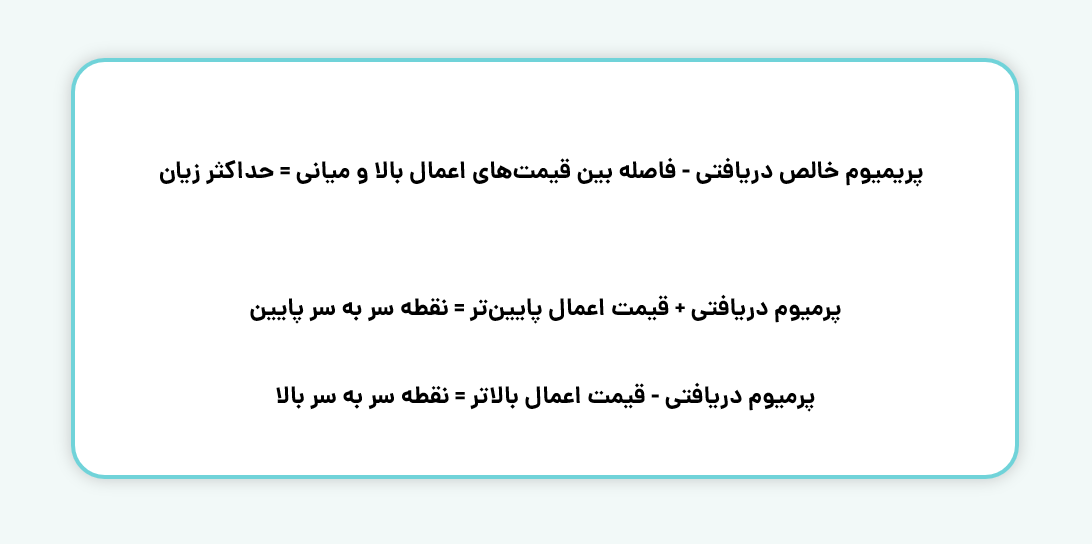

مقدار زیان حداکثری و نقاط سر به سر برابر است با:

در صورتی که قیمت دارایی پایه در سررسید در یکی از نقاط سر به سر قرار گیرد، سود و زیان معامله صفر خواهد شد.

مراحل اجرای استراتژی Short Put Butterfly

۱. تحلیل بازار: ابتدا ضروری است شرایط بازار بهدقت مورد بررسی قرار گیرد تا اطمینان حاصل شود که دارایی پایه به واسطه رویدادهای پیشرو مانند انتشار گزارشهای مالی یا اخبار مهم، پتانسیل حرکت قیمتی چشمگیر را داشته باشد. در این راستا، استفاده از ابزارهای تحلیل تکنیکال نظیر بررسی شکست سطوح حمایت و مقاومت یا بهکارگیری تحلیل بنیادی، به منظور سنجش احتمال افزایش نوسانات قیمتی، میتواند راهگشای تصمیمگیری دقیقتر باشد.

۲. انتخاب دارایی پایه و قراردادهای مناسب: در مرحله بعد لازم است سهامی انتخاب شود که از نقدشوندگی بالا برخوردار بوده و بازار اختیار معامله فعالی داشته باشد تا اجرای استراتژی با کمترین هزینه و بیشترین سرعت ممکن انجام شود. پس از انتخاب دارایی مناسب، باید سه قیمت اعمال متوالی تعیین شود، بهگونهای که ساختار استراتژی به درستی شکل گیرد.

۳. اجرای معامله:

فروش یک قرارداد Put در قیمت اعمال بالاتر و دریافت پرمیوم.

خرید دو قرارداد Put در قیمت اعمال میانی و پرداخت پرمیوم.

فروش یک قرارداد Put در قیمت اعمال پایینتر و دریافت پرمیوم.

۴. مدیریت و نظارت بر موقعیت: موقعیت باید بهصورت مستمر تا تاریخ سررسید یا تغییر چشمانداز بازار بهصورت زودهنگام، مدیریت و پایش شود.

مثال عددی

فرض کنید قیمت سهم «فولاد» در بازار ۱۰,۰۰۰ ریال است و شما پیشبینی میکنید که این سهم طی یک ماه آینده دچار نوسان شدید خواهد شد. برای بهرهبرداری از این نوسان، استراتژی Short Put Butterfly را بهصورت زیر پیادهسازی میکنید:

- فروش ۱ قرارداد Put با قیمت اعمال ۹,۵۰۰ ریال و دریافت پرمیوم ۲۵۰ ریال

- خرید ۲ قرارداد Put با قیمت اعمال ۱۰,۰۰۰ ریال و پرداخت پرمیوم ۴۰۰ ریال برای هر قرارداد

- فروش ۱ قرارداد Put با قیمت اعمال ۱۰,۵۰۰ ریال و دریافت پرمیوم ۶۰۰ ریال

پرمیوم خالص دریافتی: ۵۰ = ۸۰۰ – ۸۵۰ ریال به ازای هر سهم

برای یک قرارداد (۱۰۰ سهم)، پرمیوم کل دریافتی معادل ۵۰۰۰ ریال خواهد بود.

سناریوهای احتمالی در سررسید:

۱. قیمت سهم بالاتر از ۱۰٬۵۰۰ ریال یا پایینتر از ۹٬۵۰۰ ریال قرار گیرد: در این حالت، همه قراردادها بیارزش منقضی میشوند و شما پرمیوم دریافتی ۵۰٬۰۰۰ ریال را به عنوان سود کامل حفظ میکنید.

۲. قیمت سهم دقیقاً در ۱۰٬۰۰۰ ریال قرار گیرد: در این شرایط، استراتژی به بیشترین زیان خود میرسد که برابر با اختلاف قیمت اعمال میانی و پایین (۵۰۰ ریال) و کسر پرمیوم دریافتی (۵۰ ریال) است. در نتیجه حداکثر زیان برابر با ۴۵۰ ریال به ازای هر سهم است. برای یک قرارداد (۱۰۰ سهم)، مجموع زیان معادل ۴۵۰۰۰ ریال خواهد بود.

نقطه سربهسر پایینی: از جمع قیمت اعمال پایین و پرمیوم خالص دریافتی بهدست میآید.

(۹٬۵۵۰ ریال = ۹٬۵۰۰ + ۵۰)

نقطه سربهسر بالایی: از تفریق پرمیوم دریافتی از قیمت اعمال بالا محاسبه میشود.

(۱۰٬۴۵۰ ریال = ۵۰ – ۱۰٬۵۰۰)

اهمیت استراتژی Short Put Butterfly در معاملات اختیار معامله

۱. انعطافپذیری بالا: با انتخاب دقیق قیمتهای اعمال و تاریخ سررسید، معاملهگر میتواند نسبت سود و زیان، نقاط سر به سر و احتمال موفقیت را شخصیسازی کند. این انعطاف باعث میشود استراتژی با شرایط مختلف بازار و روحیه ریسکپذیری معاملهگران قابل تطبیق باشد.

۲. بهرهمندی از افت ارزش زمانی: از آنجایی که قرارداد فروش در قیمت میانی فروخته شده، استراتژی از کاهش ارزش زمانی آپشنها در نزدیکی سررسید سود میبرد، حتی اگر قیمت دارایی ثابت بماند.

۳. قابلیت تنظیم: در صورتی که قیمت دارایی از محدوده سود دهی خارج شود، معاملهگر میتواند یکی از موقعیتها را ببندد یا استراتژی را به ساختارهایی مانند Iron Condor تبدیل کند تا ریسک را کاهش دهد.

۴. بهرهبرداری از نوسانات شدید قیمت: مناسب برای زمانهایی است که انتظار میرود قیمت دارایی پایه بهصورت چشمگیر صعود یا نزول کند.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

ضرایب یونانی و نوسان ضمنی

در استراتژی Short Put Butterfly دلتا در ابتدای ایجاد موقعیت معمولاً نزدیک به صفر است، چون موقعیت تقریباً خنثی است.

همچنین این استراتژی دارای وگای مثبت است. به این معنی که از افزایش نوسان ضمنی سود میبرد. افزایش نوسان باعث میشود محدودههای سودآور گستردهتر شوند و نسبت ریسک به بازده بهبود یابد، البته به شرطی که قیمت دارایی در محدوده تعیینشده باقی بماند.

نکات کلیدی برای معاملهگران در اجرای استراتژی Short Put Butterfly

۱. بررسی نقدینگی بازار: پیش از اجرای استراتژی، اطمینان حاصل کنید که سهام و قراردادهای اختیار معامله از نقدشوندگی کافی برخوردارند تا ورود و خروج از موقعیت بدون مشکل انجام شود.

۲. مدیریت وجه تضمین: فروش قراردادهای Put مستلزم تامین وجه تضمین است. پیش از اجرای معامله، وضعیت موجودی حساب خود را بررسی کنید تا با کمبود سرمایه مواجه نشوید.

۳. توجه به سبک اعمال قراردادها: با توجه به اینکه قراردادهای اختیار معامله در ایران اغلب به سبک اروپایی هستند (اعمال فقط در تاریخ سررسید)، ریسک تخصیص زودهنگام در این بازار کاهش مییابد.

۶. مدیریت نوسانات ضمنی: به نوسانات ضمنی توجه داشته باشید. افزایش ناگهانی نوسان میتواند باعث افزایش زیان شود، در حالی که کاهش آن به نفع استراتژی عمل میکند. این استراتژی معمولاً در شرایط نوسانی بازار عملکرد بهتری دارد.

بیشتر بخوانید: جزئیات نماد اختیار در ایزی تریدر

استراتژی Short Put Butterfly یکی از روشهای کاربردی برای معاملهگرانی است که بهدنبال بهرهبرداری از نوسانات شدید قیمت در بازار اختیار معامله هستند، بدون آنکه در معرض ریسکهای نامحدود قرار بگیرند. این استراتژی با ساختار سود و زیان محدود، امکان مدیریت دقیق ریسک را فراهم میکند و با استفاده هوشمندانه از زمانبندی، قیمتهای اعمال و مدیریت موقعیت، میتواند به عنوان ابزاری موثر در استراتژیهای معاملاتی قرار گیرد. البته موفقیت در اجرای آن مستلزم شناخت کامل ویژگیهای بازار، مدیریت سرمایه و تسلط بر مفاهیم کلیدی مانند نوسان ضمنی و کاهش ارزش زمانی است.

سوالات متداول

۱. استراتژی Short Put Butterfly در چه شرایطی مناسب است؟

این استراتژی برای بازارهایی مناسب است که معاملهگر انتظار نوسانات شدید قیمتی دارد و میخواهد با ریسک محدود از این نوسانات بهرهبرداری کند.

۲. حداکثر سود و زیان در استراتژی Short Put Butterfly چقدر است؟

حداکثر سود معادل پرمیوم دریافتی و حداکثر زیان محدود به فاصله قیمتهای اعمال منهای پرمیوم دریافتی است.

۳. آیا این استراتژی برای معاملهگران مبتدی مناسب است؟

خیر، به دلیل پیچیدگی ساختار و نیاز به مدیریت همزمان چند موقعیت، این استراتژی بیشتر برای معاملهگران حرفهای توصیه میشود.