گاما Gamma در قرارداد اختیار معامله چیست و چگونه محاسبه میشود؟

در معاملات اختیار، تحلیل دقیق رفتار قیمتها نیازمند شناخت ابزارهای تخصصی است. گاما، به عنوان یکی از ضرایب یونانی پوشش ریسک، نقش کلیدی در درک پویایی قراردادهای آپشن ایفا میکند. این پارامتر، نشاندهنده نرخ تغییر دلتا است و به سرمایهگذار کمک میکند اثر نوسانات بازار را بر موقعیتهای معاملاتی خود مدیریت کند. در این مطلب، با مفهوم این ضریب و کاربردهای آن در پوشش ریسک میپردازیم.

دسترسی سریعتر به مطالب

مفهوم گاما

gamma یکی از متغیرهای مهم در تحلیل قراردادهای اختیار معامله است که میزان تغییر دلتا را نسبت به تغییرات قیمت دارایی پایه نشان میدهد. این ضریب به تحلیلگران کمک میکند تا رفتار غیرخطی آپشنها و ریسکهای پنهان در موقعیتهای معاملاتی را بهتر درک کند. به زبان ساده، این متغیر معیاری برای سنجش شتاب دلتا نسبت به حرکت قیمت دارایی پایه است.

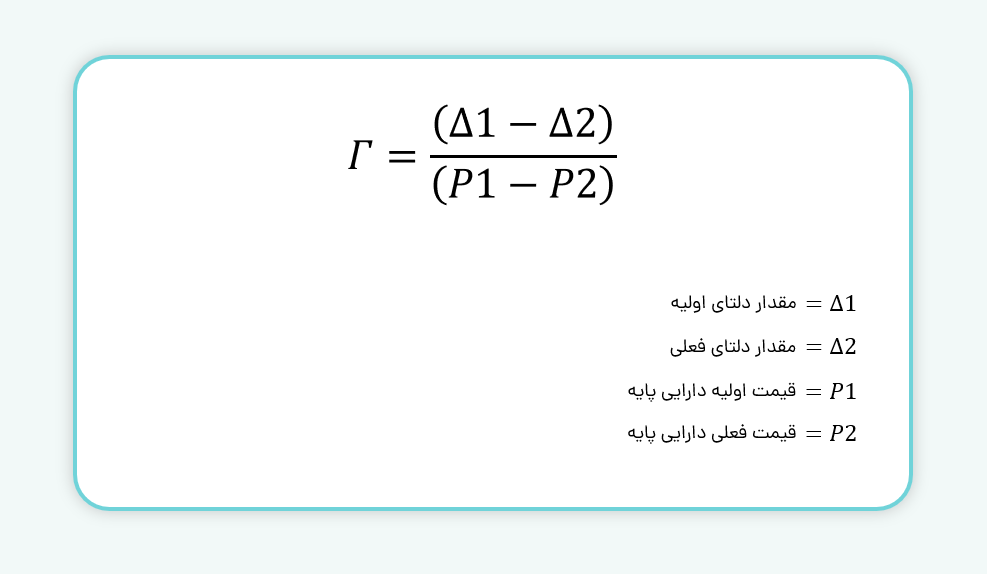

اگر قصد دارید مقدار این ضریب را بهصورت دستی محاسبه کنید، میتوانید از فرمول زیر استفاده کنید:

مقدار بالای گاما نشان میدهد که دلتا نسبت به نوسانات کوچک در قیمت دارایی پایه بسیار حساس است و با اندک تغییری در قیمت، بهطور قابلتوجهی تغییر میکند.

ضریب گاما در قراردادهای اختیار معامله

Gamma یکی از عناصر کلیدی در تحلیل قراردادهای اختیار معامله است که نشان میدهد دلتا با چه سرعتی نسبت به تغییرات قیمت دارایی پایه تغییر میکند. بهعبارتی، اگر دلتا را بهعنوان سرعت واکنش قیمت آپشن نسبت به نوسانات سهم در نظر بگیریم، این متغیر معادل شتاب این واکنش است. از منظر ریاضی، این ضریب مشتق اول دلتا و همچنین مشتق دوم قیمت آپشن نسبت به قیمت دارایی پایه محسوب میشود. از آنجا که دلتا عددی ثابت نیست و با تغییرات بازار دستخوش نوسان میشود، بررسی این ضریب برای ارزیابی دقیقتر رفتار آپشنها و مدیریت ریسک اهمیت دارد.

رفتار گاما در شرایط مختلف قراردادهای اختیار معامله

در حالت بیتفاوت (At the Money): زمانی که قیمت سهم نزدیک به قیمت اعمال است، این متغیر در بیشترین مقدار خود قرار دارد. زیرا در این وضعیت، حتی تغییرات جزئی در قیمت سهم میتواند دلتا را بهطور چشمگیری تغییر دهد. بههمین دلیل در این ناحیه، آپشن نسبت به نوسانات بسیار حساس است.

در سود (In the Money): زمانیکه آپشن بهطور قابلتوجهی در سود باشد، دلتا به ۱ نزدیک میشود (در Call) و دیگر نسبت به نوسانات سهم حساس نیست. بنابراین گاما نیز در این حالت پایین است، چون دلتا دیگر تغییر زیادی نمیکند.

در زیان (Out of the Money): زمانیکه آپشن بهطور قابلتوجهی در زیان باشد، مقدار این متغیر پایین است. زیرا آپشنی که به شدت در زیان باشد، بعید است به ناحیه سود وارد شود و دلتا تغییر زیادی نخواهد داشت.

در آستانه سررسید: وقتی به تاریخ سررسید نزدیک میشویم، گامای قراردادهای «نزدیک به قیمت اعمال» افزایش چشمگیری پیدا میکند. در حالی که گامای قراردادهای «در سود» یا «در زیان» کاهش مییابد. در واقع، این متغیر در سررسید، حول قیمت اعمال متمرکز میشود.

بیشتر بخوانید: اصطلاحات اختیار معامله را بیشتر بشناسید

گاما در موقعیتهای معاملاتی

این ضریب همواره مقداری مثبت دارد و این ویژگی ذاتی از روابط ریاضی حاکم بر مدلهای قیمتگذاری اختیار ناشی میشود. این ضریب نشان میدهد دلتا با چه سرعتی نسبت به نوسانات قیمت دارایی پایه تغییر میکند و همین موضوع، اثرات متفاوتی بر موقعیتهای معاملاتی مختلف دارد.

در موقعیتهای خرید (خرید اختیار خرید یا خرید اختیار فروش)، این متغیر تاثیر مثبت دارد و به نفع سرمایهگذار عمل میکند. زیرا در صورت تغییر قیمت دارایی پایه، دلتا نیز سریعتر واکنش نشان میدهد و این موضوع میتواند سودآوری موقعیت را افزایش دهد. در مقابل، در موقعیتهای فروش این ضریب اثر منفی دارد و ممکن است باعث افزایش ریسک و کاهش کنترل معاملهگر بر موقعیت شود. بهویژه در بازارهای پرنوسان که مدیریت ریسک اهمیت بیشتری پیدا میکند.

نکته: مقدار این متغیر همیشه مثبت است، اما اثر آن با توجه به نوع موقعیت میتواند مثبت یا منفی تلقی شود. بهعنوان مثال، اگر مقدار این ضریب ۰٫۱ باشد، برای خریدار به منزله ۰٫۱+ و برای فروشنده معادل ۰٫۱- خواهد بود.

مثال کاربردی برای درک بهتر

مثال ۱: موقعیت خرید اختیار خرید (Long Call)

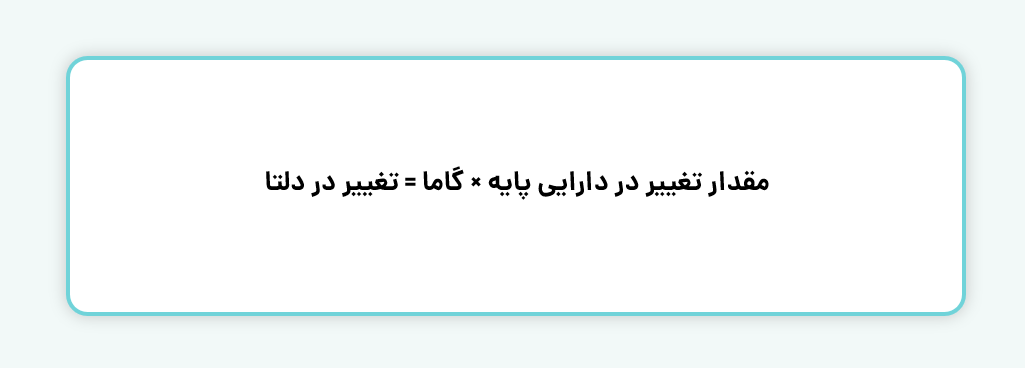

فرض کنید سرمایهگذاری یک قرارداد اختیار خرید را با پرداخت ۱۰ تومان بهعنوان پرمیوم خریداری کرده است. در زمان بررسی، دلتای این قرارداد ۰٫۴۰ و گامای آن ۰٫۱۰ است. یعنی با هر تغییر جزئی در قیمت دارایی پایه، دلتا نیز تغییر میکند و میزان این تغییر با استفاده از gamma قابل محاسبه است.

اکنون فرض کنید قیمت دارایی پایه ۱ تومان افزایش پیدا میکند. با توجه به گامای ۰٫۱۰، دلتا نیز به همان میزان افزایش مییابد:

- تغییر دلتا: ۰٫۱۰ = ۰٫۱۰ × ۱

- دلتا پس از تغییر: ۰٫۵۰ = ۰٫۴۰ + ۰٫۱۰

در نتیجه، دلتا نسبت به قبل افزایش یافته و اکنون واکنش اختیار خرید به تغییرات قیمت دارایی پایه بیشتر شده است.

حال اگر شرایط برعکس شود و قیمت سهم ۱ تومان کاهش یابد:

- تغییر دلتا: ۰٫۱۰− = ۰٫۱۰ × (۱−)

- دلتا پس از کاهش: ۰٫۳۰ = ۰٫۴۰ − ۰٫۱۰

در این حالت، دلتا کاهش مییابد، یعنی حساسیت اختیار به قیمت دارایی پایه کمتر شده است. این رفتار نشاندهنده تاثیر این ضریب بر پویایی دلتا در موقعیتهای خرید است.

مثال ۲: موقعیت فروش اختیار خرید (Short Call)

در این سناریو، فردی موقعیت فروش اختیار خرید (Short Call) به ارزش ۱۰ تومان اتخاذ کرده است. دلتا در این موقعیت برابر است با ۰٫۲۵− یعنی برای هر افزایش ۱ تومانی در قیمت دارایی پایه، فروشنده آپشن با ضرری معادل ۰٫۲۵ تومان مواجه میشود. گامای این قرارداد نیز ۰٫۰۵ در نظر گرفته شده است.

اگر قیمت سهم ۱ تومان افزایش یابد، دلتا نیز به مقدار ۰٫۰۵ کاهش بیشتری پیدا میکند (یعنی از نظر عددی منفیتر میشود):

- تغییر دلتا: ۰٫۰۵- = (۰٫۰۵−)× ۱

- دلتای جدید: ۰٫۳۰− = ۰٫۲۵− ۰٫۰۵−

با توجه به موارد بالا، موقعیت فروشنده نسبت به افزایش قیمت حساستر شده و ریسک او بیشتر شده است.

در مقابل، اگر قیمت سهم ۱ تومان کاهش پیدا کند:

- تغییر دلتا: ۰٫۰۵+ = (۰٫۰۵-) × (۱-)

- دلتای جدید: ۰٫۲۰ − = (۰٫۲۵−) + ۰٫۰۵

در این حالت، مقدار عددی دلتا کمتر شده و فشار تعهدات فروشنده کاهش مییابد، که این موضوع برای معاملهگر شرایط مطلوبتری است.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

نقش گاما در مدیریت ریسک

gamma یکی از ابزارهای کلیدی برای معاملهگرانی است که از استراتژی دلتا هجینگ استفاده میکنند و میخواهند اثر نوسانات قیمت دارایی پایه را بر موقعیت خود خنثی کنند. اما چون دلتا همیشه عددی ثابت نیست و با تغییر قیمت دارایی تغییر میکند، اگر این ضریب یونانی نادیده گرفته شود، موقعیت بهسرعت از تعادل خارج میشود.

به زبان سادهتر، اگر مقدار این ضریب زیاد باشد، حتی نوسانات کوچک در قیمت دارایی میتواند باعث تغییر دلتا شود و همین موضوع باعث میشود که موقعیت پوشش ریسک دیگر بهخوبی عمل نکند. در چنین شرایطی معاملهگر باید بهصورت پیوسته موقعیتهای خود را تنظیم و بهروزرسانی کند؛ به این کار «پوشش ریسک پویا» یا Dynamic Hedging میگویند.

کاربردهای گاما در معاملات اختیار

۱. اصلاح خمیدگی در قیمتگذاری اختیار

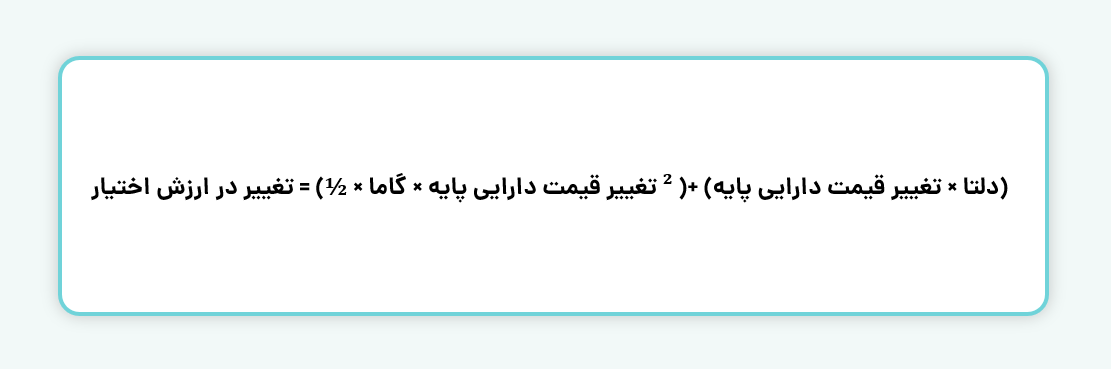

در تحلیل ساده، تصور میشود که تغییر قیمت اختیار معامله نسبت به تغییر قیمت دارایی پایه خطی است. یعنی اگر دلتا برابر ۰٫۵ باشد و قیمت دارایی ۴ تومان افزایش یابد، انتظار داریم ارزش اختیار معامله نیز ۲ تومان (۰٫۵ × ۴) افزایش یابد. اما در واقعیت این رابطه غیرخطی است و تابع قیمتگذاری اختیار به شکل منحنی است. این انحنا ناشی از گاما است که تغییرات دلتا را نسبت به قیمت دارایی پایه نشان میدهد. برای دقت بیشتر در تغییرات بزرگ، فرمول زیر کاربرد دارد:

مثال: فرض کنید یک قرارداد اختیار خرید (Call) با ویژگیهای زیر دارید:

- دلتا = ۰٫۴۵

- گاما = ۰٫۰۳

- قیمت فعلی سهم = ۲۵۰٬۰۰۰ ریال

حال فرض کنید قیمت سهم بهاندازه ۱۵٬۰۰۰ ریال افزایش پیدا کند و به ۲۶۵٬۰۰۰ ریال برسد.

محاسبه با روش ساده (فقط دلتا):

تغییر در قیمت اختیار: ۰٫۴۵ × ۱۵٬۰۰۰ = ۶٬۷۵۰

محاسبه با در نظر گرفتن گاما (اصلاح خمیدگی):

۱۰٬۱۲۵ ریال = ( (۰٫۴۵ × ۱۵٬۰۰۰) + (½ × ۰٫۰۳ × ۱۵٬۰۰۰²

در نتیجه، روش مبتنی بر دلتا بهتنهایی افزایش ۶٬۷۵۰ ریالی در ارزش اختیار را پیشبینی میکند، در حالیکه با در نظر گرفتن گاما، این افزایش به ۱۰٬۱۲۵ ریال میرسد. اختلاف ۳٬۳۷۵ ریالی نشاندهنده اثر غیرخطی قیمت و نقش این متغیر در اصلاح است.

این مثال نشان میدهد در نوسانات بزرگ، استفاده از این ضریب تصویر دقیقتری از تغییر قیمت آپشن را ارائه میدهد.

۲. کمک به تصمیمگیری در نوسانات بازار

یکی از مهمترین کاربردهای این متغیر برای افرادی است که موقعیت فروش در اختیار معامله دارند و قصد دارند ریسک خود را با استفاده از دلتا هجینگ پوشش دهند.

فرض کنید فردی برای پوشش ریسک یک موقعیت اختیار، به اندازهی دلتا از سهام پایه خریداری کرده است. در ظاهر، این اقدام میتواند ریسک را بهخوبی مدیریت کند. اما باید به تفاوت رفتار قیمت سهام و آپشن توجه داشت. ارزش سهام نسبت به تغییرات قیمت، واکنشی خطی و یکنواخت دارد، در حالی که ارزش اختیار معامله بهصورت غیرخطی تغییر میکند. این رفتار منحنیوار یا همان «خمیدگی»، توسط ضریب گاما سنجیده میشود. بهعبارت دیگر، سهام این ضریب را ندارد، اما آپشنها دارند.

این ضریب معمولاً زمانی بیشترین مقدار را دارد که قیمت دارایی پایه به قیمت اعمال نزدیک باشد. همچنین افزایش نوسان بازار یا نزدیکشدن به سررسید، موجب رشد مقدار گاما میشود.

در چنین شرایطی، اگر قیمت دارایی پایه ناگهان نوسان شدیدی داشته باشد، حتی با وجود یک هج اولیه دقیق، ممکن است موقعیت معاملاتی از تعادل خارج شود. به دلیل اینکه دلتا در برابر تغییرات بزرگ قیمت، دقت خود را از دست میدهد و دیگر نمیتواند بهدرستی واکنش نشان دهد. اینجاست که نقش این ضریب در تحلیل ریسک اهمیت پیدا میکند.

۳. راهنمایی برای تنظیم پوشش ریسک (Delta Hedging)

در استراتژی دلتا هجینگ، یکی از چالشهای اصلی، حفظ تعادل در موقعیتهای پوشش ریسک است. میتوان این متغیر را بهعنوان شاخصی هشداردهنده برای دفعات لازم تعدیل پوشش ریسک در نظر گرفت.

وقتی گاما پایین است (نزدیک صفر): دلتا نسبت به تغییرات قیمت دارایی پایه تغییر زیادی نمیکند. بنابراین، موقعیت پوشششده نسبتاً پایدار باقی میماند و کمتر نیاز به اصلاح یا تنظیم مجدد آن خواهد بود.

وقتی گاما بالاست: دلتا با کوچکترین تغییر در قیمت سهم دستخوش تغییر میشود. در این حالت، موقعیتهای دلتا هجشده بهسرعت از حالت تعادل خارج میشوند و معاملهگر باید مرتبا پوزیشن را تنظیم کند. این موضوع باعث افزایش هزینههای معاملاتی میشود و نیاز به مدیریت دقیقتری دارد.

گاما ابزاری پیشرفته برای تحلیل تغییرات دلتا و سنجش شتاب واکنش قیمت آپشن نسبت به دارایی پایه است. معاملهگرانی که بهدنبال هجینگ دقیق یا پیادهسازی استراتژیهای ترکیبی مانند استرادل، اسپرد یا باترفلای هستند، لازم است این متغیر را بهدقت بررسی کنند. این ضریب در کنار دلتا، تتا و وگا، یکی از ارکان مهم تحلیل آپشنها است.

سوالات متداول

۱. گاما در معاملات اختیار معامله به چه معناست؟

این متغیر نشاندهنده نرخ تغییر دلتا در برابر تغییرات قیمت دارایی پایه است و به معاملهگران کمک میکند میزان حساسیت موقعیت خود را به نوسانات قیمت دارایی پایه ارزیابی کنند.

۲. گامای مثبت برای چه موقعیتهایی سودمند است؟

گامای مثبت معمولاً برای موقعیتهای خرید (Long Call و Long Put) مفید است، زیرا باعث افزایش واکنش دلتا و بهبود سودآوری در حرکات قیمتی میشود.

۳. چرا گاما برای استراتژیهای دلتا هجینگ اهمیت دارد؟

چون دلتا با تغییر قیمت دارایی پایه تغییر میکند، معاملهگران باید با توجه به مقدار این متغیر، موقعیتهای هجینگ خود را بهطور پویا تنظیم کنند تا از تعادل خارج نشوند.