تاریخچه اختیار معامله، از نخستین معاملات تا بازارهای مالی نوین

در دنیای امروز، قراردادهای اختیار معامله به عنوان یکی از ابزارهای مهم و پرکاربرد در بازارهای مالی شناخته میشوند؛ ابزارهایی که به سرمایهگذاران این امکان را میدهند تا در شرایط مختلف بازار، ریسک خود را مدیریت کرده و از نوسانات قیمت سود کسب کنند. با این حال، برای درک بهتر این ابزار پیچیده، شناخت «تاریخچه اختیار معامله» اهمیت زیادی دارد.

این مسیر تاریخی از دوران فیلسوفان یونان باستان آغاز شده و پس از گذر از فراز و نشیبهای بازارهای اروپا و آمریکا، به شکلهای مدرن امروزی درآمده است. در این مطلب، به بررسی تاریخچه اختیار معامله از نخستین معاملات ابتدایی تا شکلگیری بازارهای مالی نوین را بررسی میکنیم.

دسترسی سریعتر به مطالب

آشنایی با تاریخچه اختیار معامله

اختیار معامله یا آپشن، قراردادی است که به دارنده آن حق (اما نه الزام) میدهد تا یک دارایی مشخص را در زمان یا تاریخ معینی و با قیمتی از پیش تعیینشده بخرد یا بفروشد. این ابزار مالی به سرمایهگذاران کمک میکند تا با مدیریت بهتر ریسک، از نوسانات بازار نیز بهرهبرداری کنند.

برخلاف تصور رایج که آپشنها را ابزاری مدرن میدانند، تاریخچه اختیار معامله به هزاران سال پیش بازمیگردد. این ابزار در گذر زمان دچار تحول شده و بهتدریج به قراردادهایی استاندارد و قابل معامله در بورسهای معتبر جهانی تبدیل شده است. در ادامه، با مروری بر مهمترین رویدادها و دورههای تاریخی، سیر تکامل اختیار معامله از گذشته تا امروز را بررسی میکنیم.

تالس و پیدایش قراردادهای اختیار

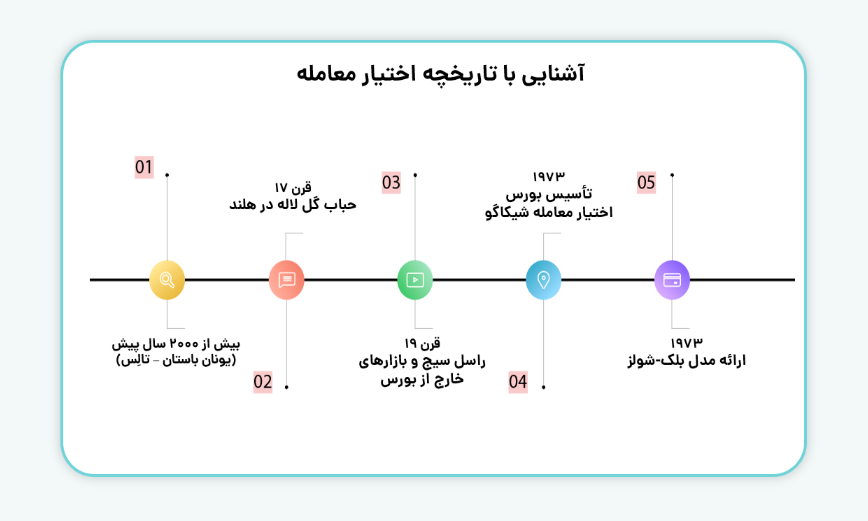

همانطور که گفته شد، تاریخچه قراردادهای اختیار معامله به بیش از دو هزار سال پیش و به یونان باستان بازمیگردد. در آن زمان، تالِس ملطی، فیلسوف و منجم مشهور، پیشبینی کرد که برداشت زیتون در سال آینده بسیار زیاد خواهد بود. به جای خرید دستگاههای پرس زیتون، مبلغی به صاحبان آنها پرداخت تا حق استفاده از این دستگاهها را در زمان برداشت داشته باشد.

این معامله نمونهای اولیه از قراردادهای اختیار بود؛ به این معنا که تالِس این حق را داشت که دستگاهها را استفاده کند، اما مجبور نبود حتماً این کار را انجام دهد. اگر برداشت زیاد میشد، میتوانست سود خوبی ببرد و اگر برداشت کم بود، میتوانست از استفاده صرفنظر کند. این مفهوم امروزه به عنوان «اختیار خرید» یا کال آپشن شناخته میشود و نشان میدهد ریشه قراردادهای اختیار از یونان باستان و معاملات تالِس نشأت گرفته است.

حباب گل لاله در قرن هفدهم

یکی دیگر از رویدادهای مهم در تاریخچه اختیار معامله، ماجرای حباب گل لاله در هلند قرن هفدهم است. در آن دوران، پیاز گل لاله به شدت محبوب بود و به نمادی از وضعیت اجتماعی تبدیل شده بود. معاملهگران قراردادهایی برای خرید یا فروش آینده پیاز لاله با قیمت مشخص منعقد میکردند.

با این حال، نبود قوانین و نظارت کافی باعث شد بازار به سرعت به سمت سفتهبازی شدید و رشد غیرمنطقی قیمتها حرکت کند. این رشد غیرمعمول قیمتها نهایتاً به ترکیدن حباب اقتصادی و سقوط بازار انجامید و بسیاری از سرمایهگذاران تمام داراییهای خود را از دست دادند. این حادثه تأثیر زیادی بر دیدگاه عمومی نسبت به قراردادهای اختیار گذاشت و یکی از دلایل اصلی نگرانی و ممنوعیتهای بعدی این نوع معاملات در برخی کشورها محسوب میشود.

ممنوعیتهای مکرر در تاریخچه اختیار معامله

در طول تاریخچه اختیار معامله، پس از حباب گل لاله و مشکلات ناشی از معاملات غیرشفاف، بسیاری از کشورها این نوع معاملات را محدود یا ممنوع کردند. برای مثال، در انگلستان تا اوایل قرن نوزدهم، اختیار معامله غیرقانونی بود و محدودیتهایی مشابه در اروپا، ژاپن و آمریکا وجود داشت. این ممنوعیتها بیشتر به دلیل نگرانیهای اخلاقی و ریسکهای بالا اعمال شدند.

با این حال، در آمریکا بازار اختیار به صورت خارج از بورس به تدریج رشد کرد و با تأسیس بورس نیویورک (NYSE)، معاملات اختیار مسیر پیشرفت را طی نمود، هرچند در این دوران فساد و مشکلاتی نیز وجود داشت.

قرن نوزدهم: راسل سیج و ایجاد ساختارهای اولیه

یکی از چهرههای کلیدی در تاریخچه اختیار معامله در قرن نوزدهم، راسل سیج (Russell Sage) بود که نقش مهمی در توسعه معاملات اختیار در بازارهای خارج از بورس ایالات متحده ایفا کرد. او به عنوان سرمایهگذار و معاملهگر، قراردادهای اختیار خرید و فروش (کال و پوت) را در بازارهای غیررسمی معرفی کرد و برای نخستین بار رابطه بین قیمت اختیار معامله، قیمت دارایی پایه و نرخ بهره را مورد بررسی قرار داد. این کشف نقطه عطفی در مسیر تکامل این ابزار مالی به شمار میرود.

در همین دوران، کارگزاران و دلالان فعال در بازار اختیار برای تسهیل انجام معاملات، اقدام به تبلیغات و ایجاد شبکههایی برای یافتن خریداران و فروشندگان قراردادهای اختیار کردند. در این راستا، «انجمن کارگزاران کال و پوت» شکل گرفت که هدف آن ایجاد بستری برای هماهنگی میان طرفین معامله بود. با وجود این پیشرفتها، بازار اختیار معامله همچنان فاقد استانداردهای مشخص قیمتگذاری و نقدشوندگی کافی بود و به دلیل نبود قوانین و نظارت، سرمایهگذاران با احتیاط عمل میکردند.

این دوره، بخش مهمی از تاریخچه اختیار معامله را تشکیل میدهد، زیرا زمینهساز ایجاد بازارهای رسمی و منظم اختیار معامله در آینده شد. فعالیتهای راسل سیج و تشکیل انجمنهای کارگزاری، تحولات مهمی بودند که به توسعه بازار اختیار و افزایش آگاهی سرمایهگذاران کمک کردند و نقش اساسی در شکلگیری بازارهای مالی نوین داشتند.

تأسیس بورس اختیار معامله شیکاگو (CBOE)

سال ۱۹۷۳ نقطه عطف مهمی در تاریخچه اختیار معامله محسوب میشود؛ زمانی که بورس اختیار معامله شیکاگو (CBOE) به عنوان اولین بازار رسمی و سازمانیافته برای معاملات قراردادهای اختیار فعالیت خود را آغاز کرد. پیش از این، اغلب معاملات اختیار در بازارهای خارج از بورس (OTC) انجام میشد که فاقد شفافیت، نقدشوندگی و قوانین مشخص بودند و باعث بیاعتمادی سرمایهگذاران شده بود.

با راهاندازی CBOE و شرکت تسویه قراردادهای اختیار (Options Clearing Corporation)، ریسک نکول معاملات به حداقل رسید و چارچوب قانونی مناسبی برای این بازار شکل گرفت. این تحولات، اختیار معامله را از حالت غیررسمی خارج کرده و به ابزاری مالی مدرن و مورد اعتماد در سطح جهانی تبدیل کرد.

ایده تأسیس این بازار از اواخر دهه ۱۹۶۰ شکل گرفت، زمانی که بورس کالای شیکاگو به دنبال راههایی برای تنوعبخشی به فعالیتهای خود پس از کاهش معاملات آتی بود. تأسیس CBOE آغازگر دوره جدیدی در بازارهای مشتقه بود که نقش تعیینکنندهای در تکامل ابزارهای مالی ایفا کرد.

امروزه، بورس شیکاگو و ساختارهای آن به عنوان پایه و اساس بازارهای اختیار معامله مدرن شناخته میشوند و این رویداد کلیدی به طور گسترده در تاریخچه اختیار معامله ثبت شده است.

مدل بلک-شولز

در آغاز فعالیت بورس اختیار معامله شیکاگو (CBOE) در سال ۱۹۷۳، تنها قراردادهای اختیار خرید (Call) قابل معامله بودند، زیرا قراردادهای اختیار فروش (Put) هنوز به شکل استاندارد در نیامده بودند. همچنین نبود روشهای علمی و دقیق برای قیمتگذاری این قراردادها باعث تردید سرمایهگذاران و پایین بودن نقدشوندگی بازار میشد.

در همان سال، فیشر بلک و مایرون شولز مدل بلک-شولز را ارائه کردند که تحول بزرگی در تاریخچه اختیار معامله محسوب میشود. این مدل با در نظر گرفتن عواملی مانند نوسانپذیری دارایی پایه، نرخ بهره بدون ریسک و زمان باقیمانده تا سررسید، امکان تعیین ارزش نظری دقیق قراردادهای اختیار را فراهم کرد. تأثیر این مدل در افزایش اعتماد سرمایهگذاران و رشد بازار اختیار غیرقابل انکار است و به عنوان پایه علمی توسعه بازارهای اختیار در سطح جهان شناخته میشود.

توسعه و گسترش بازار اختیار معامله در دهههای بعد

پس از موفقیت بورس اختیار معامله شیکاگو (CBOE)، سایر بازارهای بورس مالی نیز معاملات اختیار را به سبد محصولات خود افزودند. در سال ۱۹۷۵، بازار سهام آمریکا (AMEX) و بازار فیلادلفیا (PHLX) معاملات اختیار روی سهام را آغاز کردند و بورس Pacific Exchange نیز در سال ۱۹۷۶ به این روند پیوست. CBOE نیز تعداد داراییهای پایه را از ۱۶ به ۴۳ افزایش داد و قراردادهای اختیار فروش استاندارد شده را معرفی کرد.

در دهه ۱۹۸۰، حجم معاملات اختیار از معاملات سهام در بازار بورس نیویورک پیشی گرفت و بازار فیلادلفیا معاملات اختیار روی ارزهای خارجی را کرد. همچنین بورس شیکاگو معاملات اختیار روی قراردادهای آتی غلات و شاخصها را به بازار افزود.

دهه ۱۹۹۰ با ظهور آپشنهای طولانیمدت و رونق معاملات آنلاین، نقطه عطفی در گسترش این ابزار مالی بود. در اوایل قرن ۲۱، معاملات اختیار روی واحدهای صندوقهای ETF نیز به بازار اضافه شد و محبوبیت زیادی یافت. این تحولات، اختیار معامله را به یکی از ستونهای اصلی بازارهای بورس مالی مدرن تبدیل کردند و فرصتهای متنوعی برای مدیریت ریسک و سرمایهگذاری پیش روی فعالان بازار گذاشتند.

تاریخچه اختیار معامله در ایران

تاریخچه اختیار معامله در ایران نسبت به کشورهای غربی قدمت کمتری دارد، اما مسیر قابلتوجهی را طی کرده است. پس از شکلگیری بورس اوراق بهادار تهران در سال ۱۳۴۶ و عبور از دوران پرنوسان انقلاب و خصوصیسازی، پژوهشها برای راهاندازی بازار آپشن از اواخر دهه ۱۳۸۰ آغاز شد. در سال ۱۳۹۰، دستورالعمل اولیه معاملات آپشن تدوین و نخستین قراردادهای اختیار فروش تبعی منتشر شد.

در نهایت، با تصویب مقررات رسمی در آذر ۱۳۹۵، بازار اختیار معامله بهطور رسمی آغاز به کار کرد. از آن زمان تاکنون، این بازار با توسعه قراردادهای خرید و فروش، گسترش دامنه سهام پایه و راهاندازی معاملات برخط، به یکی از ابزارهای نوین مدیریت ریسک در بازار سرمایه ایران تبدیل شده است. این مسیر نشان میدهد که درک تاریخچه اختیار معامله در ایران نیز به اندازه شناخت نمونههای جهانی آن، برای تحلیلگران بازار سرمایه ضروری است.

در نتیجه، تاریخچه اختیار معامله نشان میدهد که این ابزار مالی با وجود ظاهر پیچیدهاش، ریشهای عمیق در گذشته دارد و مسیر پر فراز و نشیبی را از یونان باستان تا بازارهای پیچیده و قانونمند امروزی پیموده است. از نخستین جرقههای مفهومی در معاملات تالس، تا شکلگیری بورس اختیار معامله شیکاگو و ارائه مدل بلک-شولز، اختیار معامله همواره در پاسخ به نیازهای بازار، بهویژه برای مدیریت ریسک و بهینهسازی سود، تکامل یافته است.

این سیر تکاملی نشان میدهد که درک تاریخچه و منطق پشت این ابزار، برای هر سرمایهگذار و فعال بازار مالی ضروری است؛ چرا که تنها با شناخت گذشته میتوان به درک درستتری از کاربردهای امروز و آینده آن دست یافت.

سوالات متداول

۱- اختیار معامله چیست و چه کاربردی دارد؟

اختیار معامله قراردادی است که به خریدار حق میدهد (نه الزام) که در زمان معین، دارایی خاصی را با قیمت مشخص خریداری یا بفروشد. این ابزار برای مدیریت ریسک و کسب سود از نوسانات بازار استفاده میشود.

۲- ماجرای حباب گل لاله چه ارتباطی با اختیار معامله دارد؟

در قرن هفدهم، در هلند، قراردادهای پیشخرید پیاز گل لاله به صورت گسترده معامله میشد که شباهت زیادی به اختیار معامله داشت و در نهایت به ترکیدن یکی از بزرگترین حبابهای اقتصادی تاریخ انجامید.

۳- تاریخچه اختیار معامله در ایران از چه زمانی آغاز شده است؟

در ایران، پس از مطالعات اولیه در دهه ۱۳۸۰، معاملات رسمی اختیار از سال ۱۳۹۵ در بورس آغاز شد و بهتدریج توسعه یافت.