استراتژی Long call condor در قرارداد اختیار معامله

اختیار معامله (Option) یکی از ابزارهای مشتقه است که به معاملهگران این امکان را میدهد تا بدون نیاز به خرید یا فروش مستقیم دارایی پایه، از نوسانات قیمت آن سود ببرند. در شرایطی که بازار نوسان محدودی دارد، بسیاری از استراتژیهای معاملاتی کارایی خود را از دست میدهند. در چنین مواقعی، استراتژی Long Call Condor به عنوان روشی کمریسک و هدفمند، فرصت کسب سود در یک بازه قیمتی مشخص را فراهم میآورد.

این استراتژی با ترکیب چهار موقعیت اختیار خرید در قیمتهای مختلف طراحی شده و بهویژه برای بازارهای بدون روند مناسب است. در ادامه، با نحوه اجرای آن و مزایای استفاده از این استراتژی بیشتر آشنا خواهیم شد.

دسترسی سریعتر به مطالب

استراتژی Long Call Condor

استراتژی Long Call Condor یک روش پیشرفته در بازار اختیار معامله است که بهطور خاص برای شرایط کمنوسان و بازارهای با ثبات قیمت طراحی شده است. این استراتژی زمانی کاربرد دارد که پیشبینی میشود قیمت دارایی در یک محدوده خاص باقی بماند. هدف اصلی این استراتژی محدود کردن ریسک و ایجاد سود در بازارهای با نوسانات کم است.

روش اجرای استراتژی Long Call Condor

- خرید یک اختیار خرید (Call): با پایینترین قیمت اعمال (OTM یا نزدیک به ATM)

- فروش یک قرارداد اختیار خرید : با قیمت اعمال کمی بالاتر از Call اول

- فروش یک قرارداد اختیار خرید: با قیمت اعمال بالاتر از Call دوم

- خرید یک قرارداد اختیار خرید: با بالاترین قیمت اعمال برای محدود کردن ریسک

شرایط قراردادها

- تمام قراردادها باید بر پایه یک دارایی مشخص (مانند سهام یک شرکت) تنظیم شده باشند.

- تاریخ انقضای همه قراردادها باید یکسان باشد.

- هر قرارداد باید مقدار یکسانی از دارایی پایه را شامل شود برای مثال ۱۰۰ سهم.

بازار هدف استراتژی Long Call Condor

استراتژی Long Call Condor زمانی مناسب است که انتظار میرود قیمت دارایی پایه تا زمان سررسید در محدودهای مشخص باقی بماند و نوسانات شدید در بازار وجود نداشته باشد. این روش بیشتر برای معاملهگرانی کاربرد دارد که با مفاهیم اختیار معامله آشنایی دارند و توانایی مدیریت همزمان چند موقعیت معاملاتی را دارند.

اجرای موفق این استراتژی در نمادهایی با نقدشوندگی بالا—مانند سهام شرکتهای بزرگ بازار—احتمال دستیابی به نتایج مطلوب را افزایش میدهد. همچنین، برای افرادی که بهدنبال کنترل ریسک با صرف هزینه اولیه نسبتاً محدود هستند، گزینهای مناسب به شمار میرود.

در مقابل، در بازارهایی با نوسانات بالا یا رفتارهای غیرقابل پیشبینی، کارایی این روش کاهش یافته و احتمال زیان افزایش مییابد. بهعلاوه، به دلیل نیاز به مدیریت دقیق و همزمان چند موقعیت، این استراتژی برای معاملهگران تازهکار مناسب نیست.

مزایا و معایب استراتژی Long Call Condor

مزایا

- ریسک محدود: حداکثر زیان تنها به خالص پرمیوم پرداختی محدود میشود.

- مناسب برای بازارهای کمنوسان: عملکرد مطلوب در شرایطی که نوسانات قابلتوجهی پیشبینی نمیشود.

- سودآوری از کاهش ارزش زمانی (Theta): با نزدیک شدن به تاریخ سررسید، افت ارزش زمانی به سود موقعیتهای فروختهشده عمل میکند.

- محدوده سودآوری نسبتاً گسترده: در مقایسه با استراتژیهایی مانند Long Call Butterfly، این ساختار امکان سودآوری در بازه قیمتی وسیعتری را فراهم میکند.

معایب

- سود محدود: حداکثر سود از پیش تعیینشده و برابر با فاصله بین قیمتهای اعمال فروش منهای پرمیوم پرداختی است.

ساختار پیچیده: شامل چهار قرارداد با قیمتهای اعمال متفاوت است و نیازمند دانش فنی و توانایی در مدیریت دقیق موقعیتهاست. - نیاز به پیشبینی دقیق محدوده قیمتی: موفقیت این استراتژی وابسته به تحلیل دقیق از حرکت قیمت در یک بازه مشخص تا زمان سررسید است.

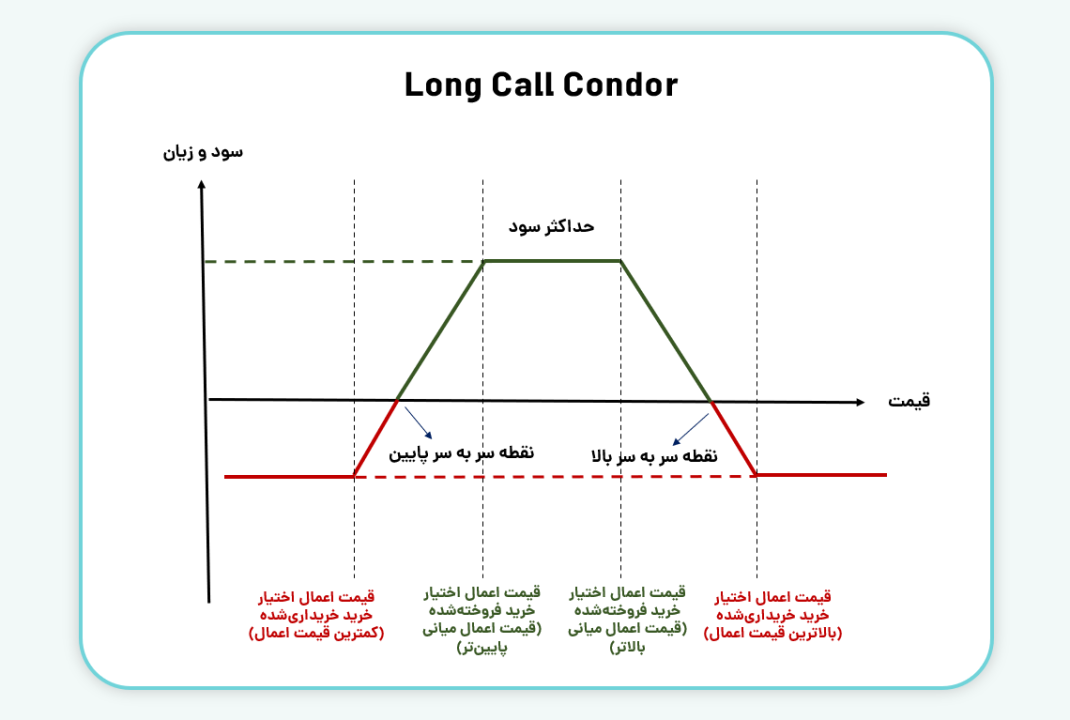

سود و زیان استراتژی Long Call Condor

حداکثر سود زمانی محقق میشود که قیمت دارایی در زمان سررسید بین دو قیمت اعمال قراردادهای فروختهشده قرار گیرد. در این محدوده، قراردادهای خرید در موقعیت سود قرار میگیرند، در حالیکه قراردادهای فروختهشده بیارزش میشوند.

حداکثر زیان در این استراتژی محدود است و زمانی رخ میدهد که قیمت دارایی در زمان سررسید پایینتر از پایینترین قیمت اعمال (برای موقعیت خرید اول) یا بالاتر از بالاترین قیمت اعمال (برای موقعیت خرید دوم) قرار گیرد. در این وضعیت، تمام قراردادها بیارزش میشوند و معاملهگر تنها هزینهای که برای ورود به معامله پرداخت کرده (یعنی خالص مبلغ پرداختی یا Net Debit) را از دست میدهد. این مقدار همان حداکثر زیان است که در هر شرایطی، محدود باقی میماند.

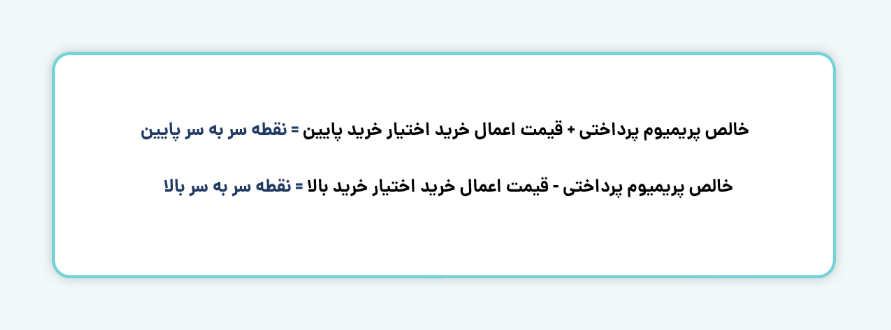

استراتژی Long Call Condor دارای دو نقطه سر به سر است. نقطه سر به سر پایین زمانی اتفاق میافتد که قیمت دارایی برابر با قیمت اعمال خریداریشده پایینتر بهعلاوه پرمیوم خالص پرداختی باشد. نقطه سر به سر بالا زمانی رخ میدهد که قیمت دارایی برابر با قیمت اعمال خریداریشده بالاتر بهمنظور جبران پرمیومهای پرداختی باشد. در این دو نقطه، معاملهگر نه سود میکند و نه زیان. این دو نقطه به شکل زیر محاسبه میشود:

در نمودار زیر، محدودههای سود و زیان این استراتژی به همراه نقاط سربهسر بهوضوح نمایش داده شدهاند.

بیشتر بخوانید: سبک اعمال در قراردادهای اختیار معامله

مثال استراتژی Long Call Condor

فرض کنید قیمت سهام شرکت X در حال حاضر ۱۰۰۰ تومان است و شما پیشبینی میکنید که در یک ماه آینده قیمت آن بین ۱۰۵۰ و ۱۱۵۰ تومان باقی بماند. در این شرایط، تصمیم میگیرید از استراتژی Long Call Condor استفاده کنید.

- خرید یک قرارداد Call با قیمت اعمال ۹۵۰ تومان به قیمت ۹۰ تومان

- فروش یک قرارداد Call با قیمت اعمال ۱۰۵۰ تومان به قیمت ۶۰ تومان

- فروش یک قرارداد Call با قیمت اعمال ۱۱۵۰ تومان به قیمت ۳۰ تومان

- خرید یک قرارداد Call با قیمت اعمال ۱۲۵۰ تومان به قیمت ۱۵ تومان

محاسبه پرمیوم خالص (Net Premium)

برای محاسبه پرمیوم خالص (هزینه استراتژی)، باید مجموع پرمیومهای پرداختی را از مجموع پرمیومهای دریافتی کم کنید:

۱۰۵ = ۱۵ + ۹۰ = مجموع پرمیومهای پرداختی

۹۰ = ۶۰ + ۳۰= مجموع پرمیومهای دریافتی

پرمیوم خالص (Net Premium) برابر است با تفاوت مجموع پرمیومهای پرداختی و مجموع پرمیومهای دریافتی.

۱۵ = ۹۰ – ۱۰۵= مجموع پرمیوم خالص

حداکثر زیان: اگر قیمت دارایی در زمان سررسید کمتر از ۹۵۰ یا بیشتر از ۱۲۵۰ تومان باشد، استراتژی در نقطه زیان کامل قرار میگیرد. در این حالت، زیان محدود به پرمیوم پرداختی یعنی ۱۵ تومان به ازای هر سهم خواهد بود.

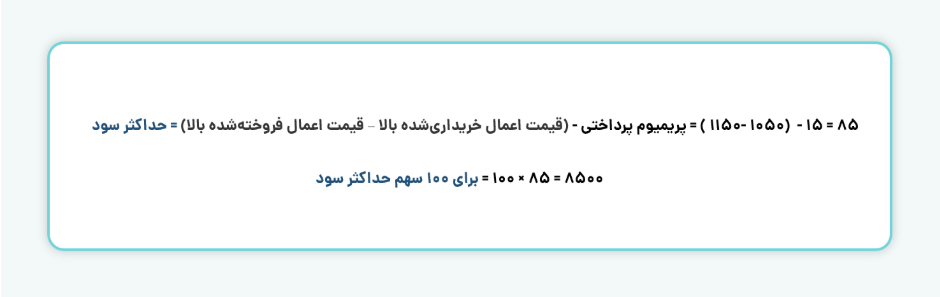

حداکثر سود: در صورتی که قیمت دارایی در زمان سررسید بین دو قیمت اعمال فروختهشده (۱۰۵۰ و ۱۱۵۰ تومان) قرار گیرد، حداکثر سود محقق میشود. حداکثر سود کسب شده بهصورت زیر محاسبه میشود.

در استراتژی Long Call Condor، دو نقطه سر به سر وجود دارد که معاملهگر در آنها نه سود میکند و نه زیان. این نقاط با در نظر گرفتن پرمیوم خالص پرداختی به صورت زیر محاسبه میشوند:

۹۶۵ = ۱۵ + ۹۵۰ = نقطه سر به سر پایین

۱۲۳۵ = ۱۵ – ۱۲۵۰ = نقطه سر به سر بالا

این نقاط قیمتهایی هستند که اگر قیمت دارایی در زمان سررسید در آنها قرار بگیرد، معاملهگر نه سود خواهد کرد و نه زیان.

نقش شاخصهای یونانی در استراتژی Long Call Condor

در استراتژی Long Call Condor، شناخت و تحلیل شاخصهای یونانی بهویژه تتا (Θ) نقش مهمی در موفقیت معاملهگر ایفا میکند. افت ارزش زمانی قراردادها با نزدیک شدن به تاریخ سررسید (اثر تتا)، در صورتی که قیمت دارایی پایه در محدوده قیمتهای اعمال فروختهشده باقی بماند، به نفع معاملهگر عمل میکند. در این شرایط، قراردادهای خرید که معمولاً خارج از پول (OTM) هستند، افت ارزش کمتری نسبت به قراردادهای فروختهشده دارند.

از سوی دیگر، سایر شاخصهای یونانی نیز اطلاعات کلیدی در خصوص ریسک و حساسیت موقعیتها ارائه میدهند:

- دلتا (Δ): نشاندهنده حساسیت قیمت قرارداد نسبت به تغییرات قیمت دارایی پایه است. در این استراتژی، تعادل بین دلتاهای خرید و فروش باعث کاهش حساسیت کلی موقعیت میشود.

- گاما (Γ): سرعت تغییر دلتا را بیان میکند. گامای پایین در Long Call Condor موجب ثبات بیشتر موقعیت در بازارهای کمنوسان میشود.

- وگا (V): بیانگر تأثیر نوسانات بازار بر قیمت قرارداد است. از آنجا که این استراتژی در بازارهای با نوسان پایین مؤثر است، وگای پایین مطلوبتر است.

- رو (Ρ): اثر تغییرات نرخ بهره را نشان میدهد. گرچه در معاملات کوتاهمدت اثر کمتری دارد، اما در قراردادهای بلندمدت باید مدنظر قرار گیرد.

برای استفاده بهتر از این شاخصها، معاملهگران باید بهطور مستمر موقعیتهای خود را رصد و در صورت نیاز، آنها را تنظیم کنند. درک و کنترل این متغیرها، کلید موفقیت در اجرای مؤثر استراتژی Long Call Condor است.

نکات کلیدی برای موفقیت در استراتژی Long Call Condor

- تحلیل دقیق بازار: پیش از اجرای این استراتژی، تحلیل دقیق شرایط بازار، سطوح نوسان و اخبار اقتصادی ضروری است. پیشبینی درست از رفتار قیمت دارایی پایه و شناخت وضعیت اقتصاد کلان، نقش مهمی در موفقیت استراتژی ایفا میکند.

- انتخاب دقیق گزینهها: تعیین قیمتهای اعمال و تاریخ سررسید قراردادها باید با دقت انجام شود. این انتخابها باید متناسب با تحلیل تکنیکال یا بنیادی دارایی و پیشبینی حرکات آن باشد تا ساختار استراتژی به درستی شکل بگیرد.

- زمانبندی مناسب: نگهداری موقعیت تا نزدیکی تاریخ سررسید میتواند باعث بهرهبرداری از کاهش ارزش زمانی قراردادهای فروختهشده (اثر تتا) شود. انتخاب زمان مناسب برای خروج از موقعیت نیز از اهمیت بالایی برخوردار است.

- مدیریت ریسک: استفاده از روشهایی مانند پایش فعال بازار، بستن موقعیتها در صورت افزایش غیرمنتظره نوسانات و تنوعبخشی به پرتفوی میتواند به کاهش ریسک و حفظ سرمایه کمک کند.

- انعطافپذیری در تصمیمگیری: بازار ممکن است دچار نوسانات یا رویدادهای ناگهانی شود. معاملهگر باید توانایی تطبیق سریع با شرایط جدید و اصلاح ساختار استراتژی را داشته باشد تا از ضررهای احتمالی جلوگیری کند.

- توجه به نوسانات ضمنی: نوسانات ضمنی (Implied Volatility) از عوامل کلیدی در قیمتگذاری قراردادهای اختیار هستند. کاهش نوسانات ضمنی معمولاً به نفع این استراتژی است، در حالی که افزایش آن ممکن است ارزش قراردادهای فروختهشده را افزایش داده و سودآوری را کاهش دهد. به طور کلی، استراتژی Long Call Condor در بازارهای با نوسان پایین عملکرد بهتری دارد.

استراتژی Long Call Condor یکی از روشهای کمریسک و ساختارمند در معاملات اختیار است که برای بازارهای با نوسان محدود طراحی شده است. این استراتژی با ترکیب چهار قرارداد اختیار خرید، امکان سودآوری در یک بازه قیمتی مشخص را فراهم میکند و در عین حال، زیان آن نیز به پرمیوم پرداختی محدود است. موفقیت در اجرای این استراتژی مستلزم تحلیل دقیق بازار، انتخاب مناسب قیمتهای اعمال، مدیریت فعال موقعیتها با در نظر گرفتن شاخصهای یونانی و نوسانات ضمنی است.

سوالات متداول

۱- استراتژی Long Call Condor چیست؟

این استراتژی ترکیبی از چهار قرارداد اختیار خرید (Call) با قیمتهای اعمال مختلف است که در بازارهای کمنوسان و با پیشبینی حرکت قیمت در یک بازه مشخص، برای کسب سود و محدود کردن ریسک استفاده میشود.

۲- مزایای استفاده از استراتژی Long Call Condor چیست؟

این استراتژی ریسک محدودی دارد، برای بازارهای کمنوسان مناسب است، امکان کسب سود از کاهش ارزش زمانی قراردادها را فراهم میکند و محدوده سودآوری گستردهتری نسبت به برخی استراتژیهای مشابه دارد.

۳- حداکثر سود و حداکثر زیان این استراتژی چقدر است؟

حداکثر سود زمانی رخ میدهد که قیمت دارایی در زمان سررسید بین دو قیمت اعمال قراردادهای فروختهشده باشد. حداکثر زیان نیز محدود به پرمیوم خالص پرداختی برای ورود به استراتژی است.