استراتژی iron condor در قرارداد اختیار معامله

اختیار معامله (آپشن) یک ابزاری مالی مشتقه است که به دارنده آن حق خرید یا فروش دارایی پایه در قیمتی مشخص و زمانی معین میدهد. این ابزار بهطور معمول برای پوشش ریسک و کسب سود از نوسانات بازار استفاده میشود. استراتژی Iron Condor یکی از استراتژیهای پیشرفته است که برای بازارهای کمنوسان طراحی شده و به معاملهگران این امکان را میدهد تا از تغییرات محدود قیمتها سود ببرند. این استراتژی شامل چهار قرارداد آپشن با قیمتهای اعمال مختلف است که ریسک را محدود کرده و پتانسیل درآمد ثابت ایجاد میکند. در ادامه به بررسی جزئیات استراتژی Iron Condor خواهیم پرداخت.

دسترسی سریعتر به مطالب

استراتژی Iron Condor چیست؟

استراتژی Iron Condor یکی از استراتژیهای پیشرفته در معاملات آپشن است که با هدف کسب سود در شرایط بازار کمنوسان طراحی شده است. این استراتژی از چهار قرارداد اختیار معامله با قیمتهای اعمال متفاوت و تاریخ سررسید یکسان تشکیل شده و ترکیبی از دو موقعیت معاملاتی Bull Put Spread و Bear Call Spread به شمار میرود.

مزایا و معایب استراتژی Iron Condor

مزایا

- مناسب برای بازارهای با نوسان کم: عملکرد بهتری در شرایطی دارد که نوسانات بازار پایین است.

- دریافت نت پریمیوم: از فروش آپشنها میتوان پریمیومهای اضافی دریافت کرد.

- امکان مدیریت ریسک: با تنظیم حد ضرر، ریسک بهطور دقیق کنترل میشود.

- نیاز به سرمایه کمتر نسبت به سایر اسپردهای آپشن: نسبت به سایر استراتژیهای آپشنی، نیاز به سرمایه کمتری دارد.

معایب:

- پتانسیل سود محدود: سود نهایی در این استراتژی سقف مشخصی دارد.

- تأثیر منفی نوسانات شدید: در صورتی که بازار دچار نوسانات شدید شود، این استراتژی میتواند ضررهای محدودی ایجاد کند.

- نیاز به مدیریت دقیق: برای بهدست آوردن نتایج مطلوب، لازم است موقعیتها بهطور منظم مدیریت شوند.

مراحل انجام استراتژی Iron Condor

۱- فروش اختیار فروش (Put): یک قرارداد اختیار فروش با قیمت پایینتر از قیمت فعلی دارایی فروخته میشود تا پریمیوم دریافت شود.

۲- خرید اختیار فروش (Put): یک قرارداد اختیار فروش با قیمت پایینتر از قیمت اعمال اختیار فروش خریداری میشود تا ریسک کاهش شدید قیمت دارایی محدود شود.

۳- فروش اختیار خرید (Call): یک قرارداد اختیار خرید با قیمت بالاتر از قیمت فعلی دارایی فروخته میشود تا پریمیوم اضافی دریافت شود.

۴- خرید اختیار خرید (Call): یک قرارداد اختیار خرید با قیمت بالاتر از قیمت اعمال اختیار خرید فروختهشده تا ریسک افزایش شدید قیمت دارایی محدود شود.

در این استراتژی، تمامی قراردادها باید:

- تاریخ سررسید مشترک داشته باشند.

- تعداد داراییهای تحت پوشش یکسان را لحاظ کنند (برای مثال، ۱۰۰ سهم برای هر قرارداد).

هر دو بخش Bull Put Spread و Bear Call Spread به صورت اختیار معامله (OTM) ایجاد میشوند و تاریخ انقضای آنها یکسان انتخاب میشود.

این استراتژی به شما کمک میکند که از کاهش ارزش زمان (Time Decay) و کاهش نوسان بازار (Implied Volatility) سود ببرید، در حالی که میزان ضررها نیز کاملاً قابل کنترل و محدود است.

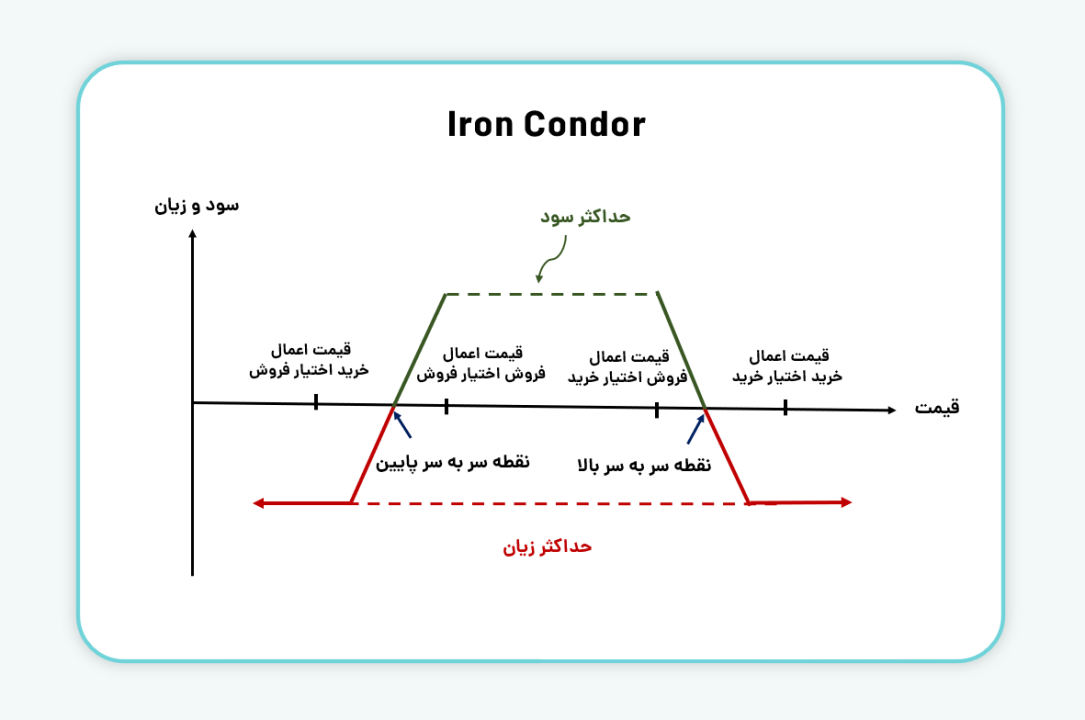

سود و زیان در استراتژی Iron Condor

حداکثر سود زمانی بهدست میآید که قیمت دارایی در تاریخ انقضا بین دو قیمت اعمال اختیارهای فروختهشده قرار گیرد. در این شرایط، تمامی آپشنها بیارزش میشوند و کل پریمیوم دریافتی بهعنوان سود معاملهگر محاسبه میگردد.

حداکثر ضرر زمانی اتفاق میافتد که قیمت دارایی از یکی از قیمتهای اعمال خریداریشده عبور کند. این ضرر محدود است و تنها در صورتی که قیمت دارایی بهشدت از نقاط تعیینشده برای پوشش ریسک عبور کند، ایجاد میشود.

نقاط سر به سر (Breakeven Points): نقاط سر به سر این استراتژی با استفاده از قیمتهای اعمال آپشنها به صورت زیر مشخص میشود:

پریمیوم خالص دریافتی – قیمت اعمال پوت فروختهشده = نقطه سر به سر پایین

پریمیوم خالص دریافتی + قیمت اعمال کال فروختهشده = نقطه سر به سر بالا

در تصویر زیر، میتوانید محدودههای سود، زیان و نقاط سر به سر این استراتژی را مشاهده کنید:

همانطور که در نمودار مشاهده میکنید:

- محدوده سود زمانی است که قیمت دارایی در بازه بین دو قیمت اعمال اختیارهای فروختهشده قرار گیرد.

- محدوده ضرر زمانی رخ میدهد که قیمت دارایی از قیمتهای اعمال خریداریشده عبور کند.

- نقاط سر به سر نشاندهنده نقاطی هستند که در آنها سود و ضرر برابر میشوند.

در جدول زیر ميزان سود و زیان سرمایه گذار با توجه به تغييرات قيمت سهام در تاریخ سررسيد به طور خلاصه نشان داده شده است.

مثال Iron Condor

فرض کنید قیمت فعلی صندوق توان (توان) ۵,۰۰۰ ریال است و خریدار پیشبینی میکند که نوسانات قیمت تا تاریخ سررسید کم خواهد بود. برای این منظور، خریدار از استراتژی Iron Condor استفاده میکند. جزئیات این معامله به صورت زیر است:

فرضیات:

- قیمت فعلی صندوق توان (توان) = ۵,۰۰۰ ریال

- تاریخ سررسید: ۳۰ روز

معاملات انجام شده:

فروش اختیار خرید (Call) با قیمت اعمال ۵,۲۰۰ ریال

- دریافت پریمیوم: ۱۸۰ ریال

خرید اختیار خرید (Call) با قیمت اعمال ۵,۴۰۰ ریال

- پرداخت پریمیوم: ۱۱۰ ریال

فروش اختیار فروش (Put) با قیمت اعمال ۴,۸۰۰ ریال

- دریافت پریمیوم: ۱۵۰ ریال

خرید اختیار فروش (Put) با قیمت اعمال ۴,۶۰۰ ریال

- پرداخت پریمیوم: ۱۰۰ ریال

محاسبات پریمیومها:

دریافت پریمیوم از فروش اختیار خرید (Call) و اختیار فروش (Put):

ریال ۳۳۰ = ریال ۱۸۰+ ریال ۱۵۰

پرداخت پریمیوم برای خرید اختیار خرید (Call) و اختیار فروش (Put):

ریال ۲۱۰ = ریال ۱۰۰+ ریال ۱۱۰

نت پریمیوم دریافتی (Net Credit):

ریال به ازای هر سهم ۱۲۰ = ۳۳۰- ۲۱۰

سناریوهای مختلف در تاریخ سررسید

۱. اگر قیمت سهم بین ۴,۸۰۰ تا ۵,۲۰۰ ریال بماند:

- تمامی اختیارها بیارزش (Expire) میشوند.

- خریدار تمام ۱۲۰ ریال پریمیوم دریافتی را به عنوان سود به دست میآورد.

۲. اگر قیمت سهم بالای ۵,۴۰۰ ریال برود:

- Call Spread فعال میشود (یعنی تفاوت قیمتهای اعمال اختیار خرید فروختهشده و اختیار خرید خریداریشده باید محاسبه شود).

- قیمت اعمال اختیار خرید فروختهشده ۵,۲۰۰ ریال و قیمت اعمال اختیار خرید خریداریشده ۵,۴۰۰ ریال است. پس تفاوت این دو قیمت ۲۰۰ ریال خواهد بود. اما چون خریدار پیش از این ۱۲۰ ریال پریمیوم دریافت کرده است، این مبلغ از ضرر حداکثری کسر میشود. بنابراین، ضرر نهایی به این صورت محاسبه میشود:

ریال به ازای هر سهم ۸۰ = ۲۰۰ -۱۲۰ : زیان نهایی

۳. اگر قیمت سهم زیر ۴,۶۰۰ ریال بیاید:

- Put Spread فعال میشود (یعنی تفاوت قیمتهای اعمال اختیار فروش فروختهشده و اختیار فروش خریداریشده باید محاسبه شود).

- ضرر حداکثری در این حالت نیز برابر با تفاوت دو قیمت اعمال خواهد بود. قیمت اعمال اختیار فروش فروختهشده ۴,۸۰۰ ریال و قیمت اعمال اختیار فروش خریداریشده ۴,۶۰۰ ریال است. پس تفاوت این دو قیمت ۴,۸۰۰ – ۴,۶۰۰ = ۲۰۰ ریال خواهد بود. باز هم چون خریدار ۱۲۰ ریال پریمیوم دریافت کرده است، این مبلغ از ضرر حداکثری کسر میشود.

ریال به ازای هر سهم ۸۰ = ۲۰۰ -۱۲۰ : زیان نهایی

پس بطور کلی میتوان گفت:

- سود بالقوه شما ۱۲۰ ریال به ازای هر سهم است.

- حداکثر ضرر شما ۸۰ ریال به ازای هر سهم است.

- بهترین حالت زمانی است که قیمت دارایی بین ۴,۸۰۰ ریال و ۵,۲۰۰ ریال باقی بماند.

- بدترین حالت زمانی است که قیمت دارایی به زیر ۴,۶۰۰ ریال یا بالاتر از ۵,۴۰۰ ریال برسد.

بیشتر بخوانید: نگاهی به انواع اختیار معامله

عوامل مؤثر بر استراتژی Iron Condor

۱- نوسانات بازار: این استراتژی در بازارهای کمنوسان بهترین عملکرد را دارد. نوسانات زیاد میتواند موجب تغییرات غیرمنتظره در قیمتها و افزایش ریسک شود.

۲- زمان تا انقضا: هرچه به تاریخ انقضا نزدیکتر شویم، ارزش زمانی آپشنها سریعتر کاهش مییابد، که این امر به نفع معاملهگر است.

۳- قیمت دارایی پایه: موفقیت استراتژی زمانی حاصل میشود که قیمت دارایی در محدوده قیمتهای اعمال باقی بماند. حرکت قیمتها خارج از این محدوده میتواند منجر به ضرر شود.

۴- عرض اسپرد: فاصله بیشتر بین قیمتهای اعمال میتواند اعتبار دریافتی را افزایش دهد، اما ریسک را نیز افزایش میدهد.

۵- نوسانات ضمنی: نوسانات پیشبینیشده بازار میتواند تأثیر زیادی بر قیمت آپشنها و اعتبار دریافتی داشته باشد.

۶- نقدشوندگی و حجم معاملات: نقدشوندگی بالا و حجم معاملات زیاد قراردادهای اختیار معامله میتواند هزینههای معاملاتی را کاهش دهد و به اجرای بهتر استراتژی کمک کند.

استراتژی Iron Condor برای بازارهایی با نوسان اندک طراحی شده و شامل چهار قرارداد اختیار خرید و فروش با قیمتهای اعمال متفاوت است. هدف از این ترکیب، محدود کردن ریسک و بهرهمندی از تغییرات جزئی در قیمت دارایی پایه است. اگر قیمت دارایی در محدوده تعریفشده باقی بماند، معاملهگر سود ثابتی بهدست میآورد و زیان احتمالی نیز محدود میشود.

اما در صورت نوسان شدید قیمتها خارج از این بازه، ضررهای قابل توجهی ممکن است رخ دهد. این استراتژی در بازارهای کمنوسان کارایی بیشتری دارد و نیازمند نظارت و مدیریت دقیق موقعیتهاست؛ هرچند که پتانسیل سود آن محدود است و نوسانات شدید میتوانند اثر نامطلوبی بر نتایج آن بگذارند.

بیشتر بخوانید: اختیار معامله در ایزی تریدر

سوالات متداول

۱- استراتژی Iron Condor برای چه نوع بازارهایی مناسب است؟

استراتژی Iron Condor بهترین عملکرد را در بازارهای کمنوسان دارد، زیرا هدف آن کسب سود از تغییرات کوچک قیمتها است. در بازارهایی با نوسانات شدید، این استراتژی ممکن است با ریسکهای بیشتر همراه باشد.

۲- چه عواملی میتواند تأثیرگذار بر موفقیت استراتژی Iron Condor باشد؟

عوامل مختلفی مانند نوسانات بازار، زمان تا تاریخ انقضا، قیمت دارایی پایه، نوسانات ضمنی و نقدشوندگی میتوانند بر موفقیت این استراتژی تأثیرگذار باشند. باید به این عوامل توجه کرده و آنها را بهطور مداوم بررسی کرد.

۳- حداکثر ضرر در استراتژی Iron Condor چقدر است؟

حداکثر ضرر زمانی اتفاق میافتد که قیمت دارایی از یکی از قیمتهای اعمال خریداریشده عبور کند. این ضرر محدود است و به تفاوت قیمتهای اعمال آپشنها بستگی دارد.