مدل بلک شولز چیست و چه کاربردی در اختیار معامله دارد؟

در بازارهای مالی، ابزارهای مشتقه مانند اختیار معامله (Option) به دلیل پیچیدگیهای محاسباتی همواره نیازمند روشهایی علمی برای ارزشگذاری دقیق هستند. یکی از معروفترین و پرکاربردترین این روشها، مدل بلک شولز (Black-Scholes Model) است. این مدل نه تنها نحوه قیمتگذاری اوراق اختیار معامله به سبک اروپایی را سادهتر کرد، بلکه انقلابی در طراحی استراتژیهای معاملاتی و بازار مشتقات ایجاد کرد.

دسترسی سریعتر به مطالب

تاریخچه مدل بلک شولز

مدل بلک شولز (Black-Scholes) که با نام بلکشولز مرتون نیز شناخته میشود، مدلی ریاضی برای قیمتگذاری قراردادهای اختیار معامله به سبک اروپایی است. این مدل در سال ۱۹۷۳ توسط فیشر بلک (Fischer Black) و مایرون شولز (Myron Scholes) معرفی شد و بعدها رابرت مرتون (Robert Merton) نیز توسعههایی بر روی آن انجام داد. هدف این مدل، محاسبه «ارزش منصفانه» یک اختیار معامله در یک نقطه زمانی خاص است.

پیش از ارائه مدل بلک شولز، قیمتگذاری قراردادهای اختیار معامله عمدتاً براساس حدس و گمان یا مدلهای تخمینی صورت میگرفت. فیشر بلک و مایرون شولز با استفاده از ابزارهای ریاضی و تکنیکهای مشتقگیری موفق شدند مدلی ارائه دهند که مبنای دقیق و تئوریکی برای محاسبه ارزش اختیارها در بازار باشد. این مدل نه تنها انقلابی در قیمتگذاری ابزارهای مشتقه ایجاد کرد، بلکه در سال ۱۹۹۷ جایزه نوبل اقتصاد را برای شولز و مرتون به ارمغان آورد (فیشر بلک پیش از دریافت جایزه درگذشت).

مفهوم مدل بلک شولز

قیمت منصفانه یک اختیار معامله، معیاری تئوریک است که با در نظر گرفتن تمامی عوامل مؤثر بر ارزش آن، محاسبه میشود تا بازتابدهنده بهای واقعی این ابزار مالی باشد. تعیین این قیمت از جمله چالشهای اساسی و مهم در بازارهای مالی به شمار میرود.

مدل بلک شولز یک روش ریاضی برای محاسبه قیمت منصفانه قراردادهای اختیار معامله (آپشن) است که بر اساس آن میتوان ارزش یک اختیار خرید یا فروش را با توجه به متغیر هایی مانند قیمت فعلی دارایی پایه، قیمت اعمال اختیار، زمان باقیمانده تا سررسید، نرخ بهره بدون ریسک و نوسانپذیری سهم تعیین کرد. این مدل بر پایه فرض حرکت تصادفی قیمت داراییها بنا شده و نشان میدهد که در شرایط بازار کارا، میتوان با حذف فرصت آربیتراژ، قیمت نظری یک آپشن را محاسبه کرد. بلک شولز یکی از مهمترین ابزارهای مدیریت ریسک و تحلیل در بازار مشتقات است و پایه بسیاری از مدلهای پیشرفتهتر قیمتگذاری اختیار محسوب میشود.

مزایا و محدودیتهای مدل بلک شولز

مزایا

- چارچوبی علمی و منظم برای قیمتگذاری اختیار فراهم میکند.

- به سرمایهگذاران در مدیریت ریسک و بهینهسازی سبد سرمایهگذاری کمک میکند.

- موجب افزایش شفافیت و کارایی بازارهای مالی شده است.

- ابزاری رایج و قابل اتکا برای تحلیلگران و معاملهگران است.

- امکان مقایسه و قیمتگذاری یکپارچه در بازارهای مختلف را فراهم میکند.

محدودیتها

- فقط برای قراردادهای اختیار معامله به سبک اروپایی طراحی شده است.

- فرض میکند که نوسانپذیری در طول زمان ثابت میماند، در حالیکه در واقعیت متغیر است.

- سایر فرضهای آن مانند نبود هزینه معامله، نرخ بهره ثابت و نبود فرصت آربیتراژ، همیشه برقرار نیستند.

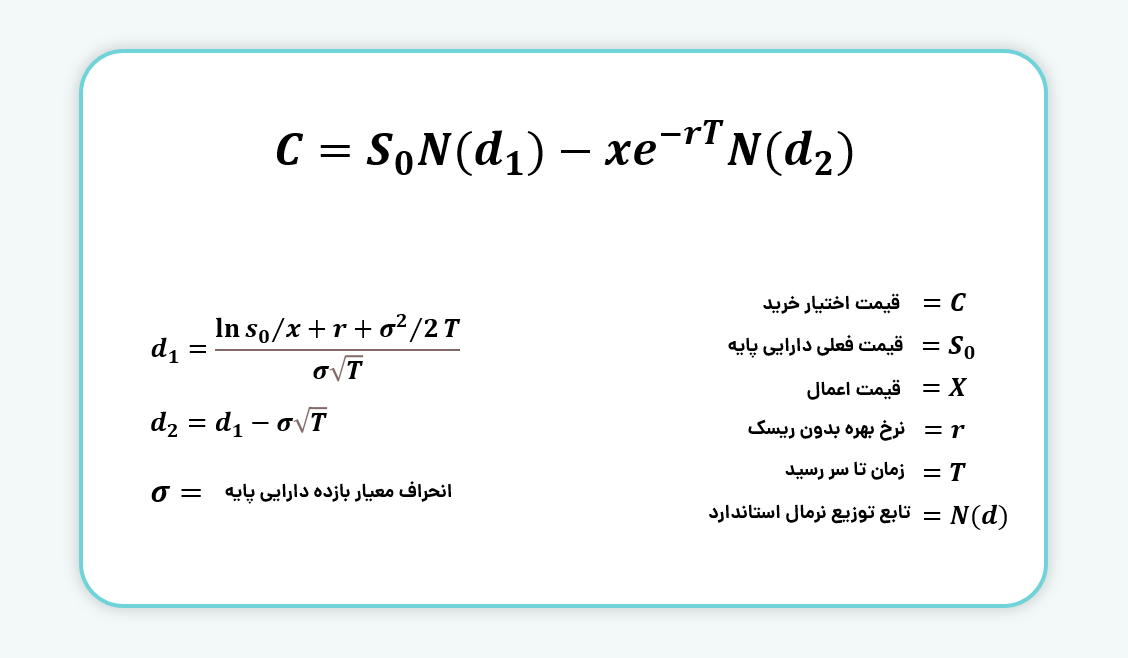

فرمول بلک شولز

متغیرهای این مدل:

قیمت دارایی پایه (سهام): قیمت فعلی دارایی موردنظر در بازار که قرارداد اختیار معامله بر اساس آن تعریف میشود. این دارایی میتواند شامل سهام، گواهی سپرده، قرارداد آتی یا سایر ابزارهای مالی باشد.

قیمت اعمال اختیار (Strike Price): قیمتی است که بر اساس آن، دارنده اختیار میتواند دارایی پایه را در تاریخ سررسید خریداری کند یا بفروشد.

زمان باقیمانده تا سررسید: مدتزمان باقی مانده تا تاریخ پایان قرارداد اختیار معامله است و معمولاً برحسب سال یا ماه محاسبه میشود. هرچه این زمان بیشتر باشد، ارزش اختیار بالاتر است.

نرخ بهره بدون ریسک: نرخی است که سرمایهگذار میتواند بدون پذیرش هیچ ریسکی در یک بازه زمانی مشخص بهدست آورد. نرخ بهره به عنوان معیاری برای محاسبات مدل بلک شولز استفاده میشود.

نوسانپذیری: نوسانپذیری نشان میدهد که قیمت یک دارایی (مثل سهام یا کالا) در یک بازه زمانی مشخص تا چه حد دچار نوسان یا تغییر میشود. این متغیر شامل دو نوع نوسانپذیری ضمنی و نوسانپذیری تاریخی است. نوسانپذیری ضمنی، پیشبینی معاملهگران از میزان نوسانات احتمالی دارایی پایه در آینده را نشان میدهد، در حالیکه نوسانپذیری تاریخی بر اساس تحلیل دادههای گذشته و محاسبه نوسانات قیمتهای پایانی دارایی پایه به دست میآید.

نوع اختیار (Call یا Put): اختیار خرید (Call) به خریدار این حق را میدهد که دارایی پایه را در تاریخ مشخص و با قیمت از پیش تعیینشده خریداری کند، در مقابل، اختیار فروش (Put) این امکان را برای خریدار فراهم میکند که دارایی پایه با قیمت تعیینشده در یک تاریخ مشخص به فروش برسد.

بیشتر بخوانید: نگاهی به انواع اختیار معامله

فرمول ریاضی بلک شولز به شکل زیر است:

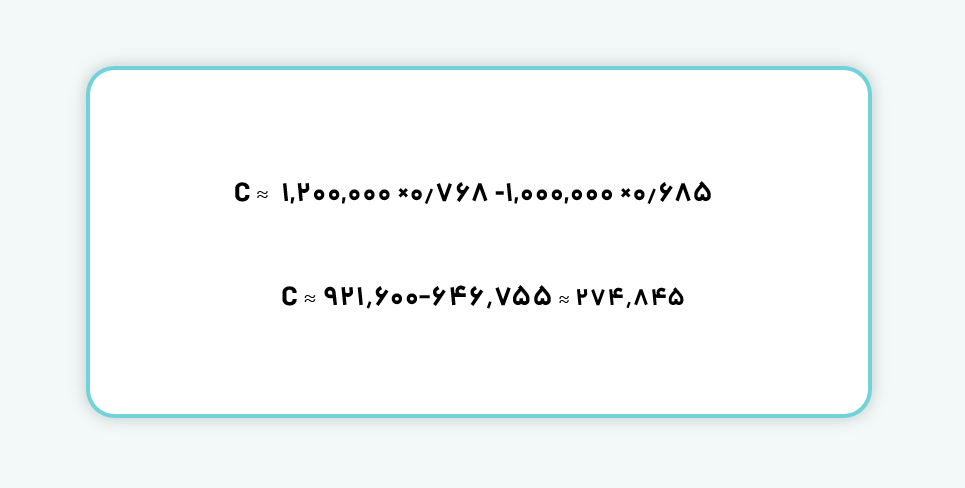

مثال عددی:

فرض کنید قصد دارید قیمت یک اختیار خرید (Call Option) را محاسبه کنید. اطلاعات شما به شرح زیر است:

- (S₀) قیمت فعلی سهام: ۱,۲۰۰,۰۰۰ تومان

- (X) قیمت اعمال: ۱,۰۰۰,۰۰۰ تومان

- (r) نرخ بهره بدون ریسک : ۶٪ (۰.۰۶)

- (T) زمان باقیمانده تا سررسید: ۱ سال

- (σ\sigmaσ) نوسانپذیری (انحراف معیار ): ۲۵٪ (۰.۲۵)

با جایگذاری این اعداد در فرمول و با فرض استفاده از جدول توزیع نرمال، فرض میکنیم:

- N(۰.۷۳۴)≈۰.۷۶۸N

- N(۰.۴۸۴)≈۰.۶۸۵N

بنابراین، قیمت اختیار خرید در این مثال تقریباً ۲۷۵,۰۰۰ تومان است.

فرضیات مدل بلک شولز

۱. بازارها کارا هستند و قیمتها بهدرستی اطلاعات را منعکس میکنند.

۲. هیچ سود تقسیمی در طول عمر اختیار پرداخت نمیشود.

۳. هزینههای معاملاتی و مالیات وجود ندارد.

۴. نرخ بهره و نوسانپذیری ثابتاند.

۵. اختیار تنها در تاریخ سررسید اعمال میشود (سبک اروپایی)

۶. قیمتها از توزیع لگاریتمی نرمال پیروی میکنند.

کاربردهای مدل بلک شولز

۱. قیمتگذاری اختیار معامله (Options Pricing): اصلیترین کاربرد بلک شولز، محاسبه قیمت نظری قراردادهای اختیار خرید (Call) و اختیار فروش (Put) اروپایی است. این محاسبه به سرمایهگذاران کمک میکند تا بتوانند ارزش منصفانه این قراردادها را بر اساس شرایط بازار تخمین بزنند.

۲. طراحی استراتژیهای پوشش ریسک (Hedging Strategies): مدل بلک شولز با تعیین قیمت دقیق اختیارها، امکان طراحی استراتژیهای پوشش ریسک مانند Delta Hedging را فراهم میکند. این استراتژیها به سرمایهگذاران کمک میکنند تا ریسک ناشی از نوسانات قیمت دارایی پایه را کاهش دهند.

۳. برآورد نوسانپذیری ضمنی (Implied Volatility Estimation): از مدل بلک شولز برای برآورد نوسانپذیری ضمنی از قیمت بازار آپشنها استفاده میشود. نوسان ضمنی یکی از ابزارهای مهم برای تحلیل انتظارات بازار از نوسانات آینده داراییهاست.

۴. ارزیابی سناریوهای مختلف بازار: با استفاده از این مدل میتوان سناریوهای مختلف برای تغییرات قیمت، نوسانپذیری یا زمان تا سررسید را شبیهسازی کرد و تاثیر آنها بر قیمت اختیار را مورد بررسی قرار داد.

مدل بلک شولز یکی از مهمترین ابزارها در قیمتگذاری اختیار معامله و مدیریت ریسک در بازارهای مالی است که با ارائه یک فرمول ریاضی مشخص، امکان محاسبه ارزش نظری قراردادهای اختیار خرید و فروش را فراهم میکند. این مدل بهعنوان پایه بسیاری از روشهای پیشرفته در بازار مشتقات شناخته میشود و به معاملهگران کمک میکند تا تصمیمات آگاهانهتری بگیرند. این مدل همچنان یکی از اصلیترین و پرکاربردترین روش در تحلیل و قیمتگذاری آپشنها به شمار میآید.

سوالات متداول

۱. مدل بلک شولز چیست و چه کاربردی دارد؟

مدل بلک شولز روشی ریاضی برای محاسبه ارزش نظری اختیار معامله به سبک اروپایی است. این مدل به سرمایهگذاران کمک میکند قیمت منصفانه آپشنها را تعیین کرده و نوسانپذیری ضمنی بازار را برآورد کنند.

۲. چه متغیرهایی در مدل بلک شولز استفاده میشود؟

قیمت دارایی پایه، قیمت اعمال اختیار، زمان تا سررسید، نرخ بهره بدون ریسک، نوسانپذیری (ضمنی یا تاریخی) و نوع اختیار (خرید یا فروش) از جمله متغیرهای اصلی مورد استفاده در این مدل هستند.

۳. چه محدودیتهایی در مدل بلک شولز وجود دارد؟

این مدل تنها برای آپشنهای اروپایی طراحی شده و فرض میکند نرخ بهره و نوسانپذیری ثابت هستند. همچنین هزینههای معاملاتی، پرداخت سود نقدی و شرایط واقعی بازار را در نظر نمیگیرد، که ممکن است باعث خطا در تخمین قیمت شود.