اندیکاتور ATR چیست و چه کاربردی در تحلیل تکنیکال دارد؟

بررسی دامنه تغییرات قیمت سهام یکی از موثرترین روشها برای اندازهگیری میزان نوسان قیمت است. برای تعیین دامنه تغییرات، کافی است بالاترین و پایینترین قیمت را در یک بازه زمانی معین مقایسه کنیم. در ادامه، به بررسی جزئیات بیشتری درباره اندیکاتور ATR، از جمله نحوه محاسبه آن، کاربردهای مختلف در معاملات و نکاتی برای استفاده بهینه در تحلیل تکنیکال میپردازیم.

دسترسی سریعتر به مطالب

اندیکاتور ATR چیست؟

اندیکاتور ATR، مختصر کلمه (Average True Range) یا میانگین دامنه واقعی است. این اندیکاتور یکی از ابزارهای تحلیل تکنیکال است که برای اندازهگیری نوسانات بازار استفاده میشود. این اندیکاتور توسط ولز وایلدر (Welles Wilder) سال ۱۹۷۸ در کتابی با عنوان “مفاهیم جدید در سیستمهای معاملاتی تکنیکال” معرفی شد. ATR به معاملهگران کمک میکند تا نوسانات بازار را بهتر درک کنند و تصمیمات معاملاتی بهتری بگیرند.

اندیکاتور ATR نوسانات را به صورت مطلق اندازهگیری میکند و مقادیر حاصل از آن درصدی از قیمتهای فعلی نیستند. به عبارتی دیگر، ATR سهام با قیمت بالا، بیشتر از ATR سهام با قیمت پایین خواهد بود. به عنوان مثال، سهامی که قیمت آن در بازه ۵۰۰ تا ۶۰۰ هزار تومان معامله میشود، ATR بالاتری نسبت به سهامی با بازه قیمتی ۵۰ تا ۶۰ هزار تومان خواهد داشت. بنابراین، نمیتوان مقادیر ATR سهام مختلف را با یکدیگر مقایسه کرد.

نحوه محاسبه اندیکاتور ATR

محاسبه ATR شامل مراحلی است که به ترتیب زیر انجام میشود:

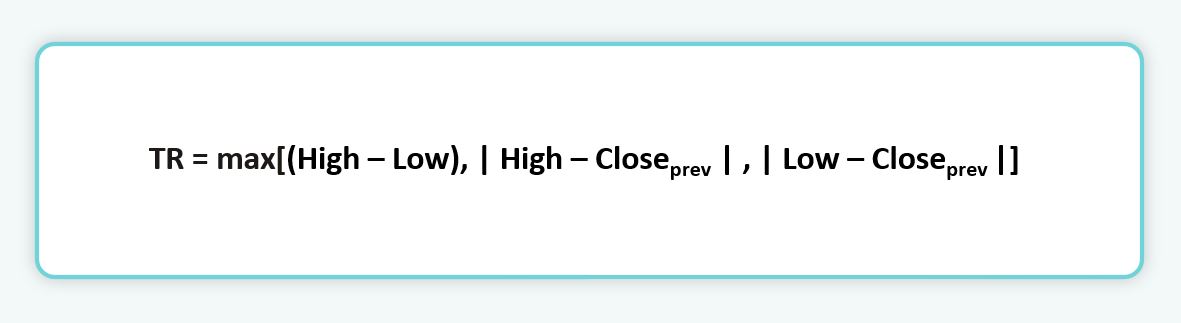

۱. محاسبه دامنه واقعی (True Range):

TR بزرگترین مقدار بین سه دسته زیر است:

اختلاف بین بالاترین (High) و پایینترین قیمت (Low) در دوره فعلی

تفاوت بین بالاترین قیمت دوره فعلی (High) و قیمت بسته شدن دوره قبلی (Previous Close)

تفاوت بین پایینترین قیمت دوره فعلی (Low) و قیمت بسته شدن دوره قبلی (Previous Close)

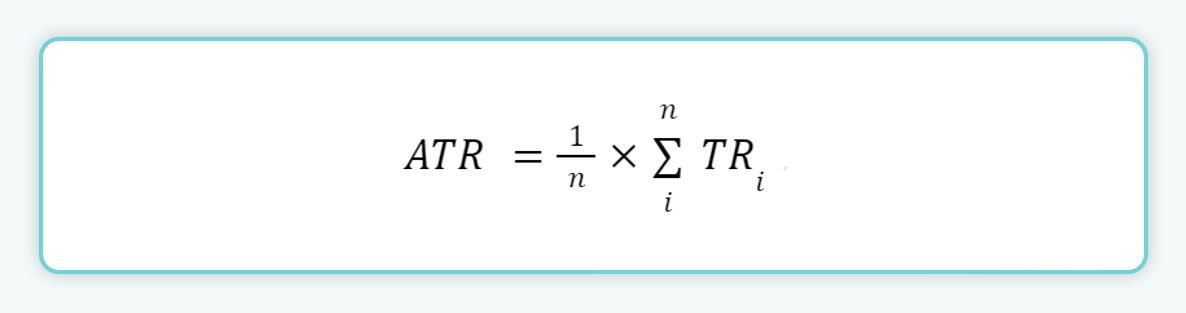

۲. میانگینگیری دامنه واقعی:

ATR با میانگینگیری دامنه واقعی (TR) در یک دوره مشخص محاسبه میشود. معمولاً این دوره ۱۴ روزه است، اما میتوان آن را بر اساس نیازهای خاص تنظیم کرد. فرمول محاسبه به صورت زیر است:

در فرمول فوق:

TRi دامنه واقعی در دوره i است

n تعداد دورههای زمانی است (معمولاً ۱۴)

دوره های استاندارد برای محاسبه ATR

ولز وایلدر مخترع اندیکاتور ATR، محاسبه این اندیکاتور را با یک دوره زمانی ۱۴ روزه پیشنهاد کرده است. استفاده از این دوره استاندارد ۱۴ روزه باعث میشود که ATR نه بیش از حد حساس باشد و نه تغییرات مهم را از دست بدهد. اگرچه دوره ۱۴ روزه به عنوان یک استاندارد عمومی پذیرفته شده است، اما استفاده از دورههای کوتاهتر یا بلندتر نیز میتواند با توجه به عوامل مختلفی از جمله استراتژی معاملاتی، افق زمانی افراد و نوع بازار مفید باشد. مقدار ATR به دوره زمانی انتخابی حساس است و ممکن است در دورههای مختلف نتایج متفاوتی ارائه دهد.

کاربردهای ATR

اندیکاتور ATR کاربردهای متنوعی دارد که در ادامه به برخی از مهمترین آنها اشاره میشود:

۱. اندازهگیری نوسانات بازار:

اندیکاتور ATR میتواند به شما کمک کند تا نوسانات بازار را تجزیه و تحلیل کرده و روندهای بازار را شناسایی کنید.

- ATR بالا (نوسانات زیاد): اگر مقدار ATR افزایش پیدا کند، این معمولاً به معنای شروع یک روند قوی یا حرکت شدید قیمت در بازار است. بازارهایی با نوسانات بالا معمولاً بهعنوان نشانهای از آغاز یک روند جدید (چه صعودی و چه نزولی) دیده میشوند.

- ATR پایین (نوسانات کم): اگر ATR کاهش یابد، این معمولاً نشاندهنده فاز تثبیت یا یک بازار کمنوسان است که ممکن است نشانهای از شکلگیری یک روند جدید باشد یا بازار در حال آمادهسازی برای یک حرکت قویتر باشد.

بهطور کلی، افزایش ATR میتواند بهعنوان سیگنالی برای آغاز روند جدید در نظر گرفته شود، در حالی که کاهش ATR میتواند نشاندهنده وضعیت خنثی یا بدون حرکت در بازار باشد.

۲. تعیین حد ضرر (Stop Loss):

یکی از کاربردهای مهم ATR تعیین حد سود و حد ضرر است. معاملهگران میتوانند از ATR برای تعیین فاصله مناسب حد ضرر استفاده کنند. زمانی که اندیکاتور ATR مقادیر بالاتری را نمایش میدهد، معاملهگران نوسانات قیمتی بیشتری را پیشبینی میکنند. در نتیجه، آنها معمولاً حد ضرر خود را با فاصله بیشتری از قیمت فعلی قرار میدهند تا از نوسانات شدید بازار در امان بمانند. برعکس، زمانی که ATR نشاندهنده نوسانات کمتری باشد، معاملهگران حد ضرر را نزدیکتر به قیمت فعلی تعیین میکنند تا از حرکات قیمتی کوچک نیز بهرهبرداری کنند.

«خروج شاندلیر» (Chandelier Exit) یکی از تکنیکهای مشهور است که توسط «چاک لبو» (Chuck LeBeau) ابداع شده است. این روش یک تکنیک مبتنی بر ATR است که محدوده حد ضرر را برای موقعیتهای معاملاتی خرید و فروش تعیین میکند.

مزایای اندیکاتور ATR

از جمله مزایای استفاده از اندیکاتور ATR میتوان به موارد زیر اشاره کرد:

- کاهش تأثیر تصمیمات احساسی: ATR به معاملهگران کمک میکند تا بر اساس دادههای واقعی بازار تصمیمگیری کنند، که این امر از تصمیمات مبتنی بر هیجانات جلوگیری میکند.

- تنظیم دقیق مدیریت ریسک: این اندیکاتور بهطور مؤثر با هر سبک معاملاتی و میزان ریسک پذیری معاملهگر هماهنگ میشود و به وی اجازه میدهد تا حد ضرر و حجم پوزیشنها را بهطور متناسب تنظیم کند.

- سازگاری با تغییرات شرایط بازار: ATR میتواند بهراحتی با تغییرات بازار هماهنگ شود، بهویژه در بازارهایی با نوسان زیاد یا کم.

- افزایش ثبات معاملات: استفاده از ATR بهعنوان یک ابزار تحلیل نوسانات میتواند ثبات بیشتری به استراتژیهای معاملاتی بخشیده و تصمیمات دقیقتر و پایدارتر را بهدنبال داشته باشد.

محدودیتهای اندیکاتور ATR

دو محدودیت اصلی برای استفاده از اندیکاتور ATR وجود دارد که معاملهگران باید به آنها توجه داشته باشند.

۱. محدودیت اول، متفاوت بودن تفسیر نتایج ATR است. هر معاملهگری ممکن است برداشت متفاوتی از نتایج این اندیکاتور داشته باشد.

۲. محدودیت دوم این است که اندیکاتور ATR جهت قیمت را مورد بررسی قرار نمیدهد و تنها به اندازهگیری نوسانات میپردازد. به همین دلیل، ممکن است معاملهگر حرکتهای متفاوتی را از بازار دریافت کند، به خصوص زمانی که پیوتها در حال شکلگیری هستند یا روندها معکوس میشوند. برای مثال، اگر قیمت حرکت چشمگیری برخلاف روند قبلی داشته باشد و اندیکاتور ATR نیز به میزان قابلتوجهی افزایش یابد، برخی معاملهگران ممکن است تصور کنند که ATR روند قبلی را تأیید میکند، در حالی که این برداشت ممکن است نادرست باشد.

اندیکاتور ATR یکی از ابزارهای مهم و کاربردی در تحلیل تکنیکال است که به معاملهگران کمک میکند تا نوسانات بازار را بهتر درک کنند و تصمیمات معاملاتی بهتری بگیرند. با توجه به مزایا و کاربردهای متعدد ATR، این اندیکاتور میتواند نقش مهمی در استراتژیهای معاملاتی ایفا کند. با این حال، معاملهگران باید به محدودیتهای آن نیز توجه کنند و از ATR در کنار سایر ابزارهای تحلیل تکنیکال استفاده کنند تا به نتایج دقیقتری دست یابند.

سوالات متداول

اندیکاتور ATR یا میانگین محدوده واقعی، یکی از اندیکاتورهای تحلیل تکنیکال است که برای اندازهگیری نوسانات بازار استفاده میشود. همچنین نوسانات را از طریق تحلیل دامنه قیمتی یک دارایی در هر دوره ارزیابی میکند.

نحوه محاسبه دامنه واقعی به سه حالت انجام میشود: ۱. محاسبه اختلاف بالاترین و پایینترین قیمت به صورت مطلق. ۲.محاسبه اختلاف قیمت بالای فعلی با قیمت بسته شدن دوره قبلی به صورت مطلق. ۳.محاسبه اختلاف قیمت پایین فعلی با قیمت بسته شدن دوره قبلی به صورت مطلق. سپس، از میان این سه مقدار، بزرگترین مقدار برای هر روز انتخاب میشود. در نهایت ATR با میانگینگیری دامنه واقعی در یک دوره زمانی مشخص محاسبه میشود.

۱. تحلیلگران میتوانند به کمک اندیکاتور ATR نوسانات قیمتی را اندازهگیری کنند. هنگامی که اندیکاتور ATR مقادیر بالایی را نشان میدهد، معاملهگران انتظار دارند که نوسانات قیمتی بیشتری رخ دهد.

۲. تحلیلگران میتوانند از ATR برای تعیین حد ضرر (Stop Loss) استفاده کنند.