بازده سرمایه با استفاده از مدل دوپونت (Dupont)

مدل دوپونت یکی از ابزارهای کاربردی در تحلیل بنیادی است که برای بررسی دقیقتر عملکرد مالی شرکتها بهکار میرود. این مدل با تجزیه بازده حقوق صاحبان سهام به اجزای کلیدی، به سرمایهگذاران کمک میکند تا درک بهتری از نحوه ایجاد سود و کارایی مالی بنگاههای اقتصادی به دست آورند. در ادامه با ساختار این مدل و کاربردهای آن بیشتر آشنا خواهید شد.

دسترسی سریع تر به مطالب

تجزیه و تحلیل دوپونت چیست؟

مدل دوپونت یک چارچوب جامع و کاربردی برای تحلیل بنیادی است که توسط شرکت DuPont در دهه ۱۹۲۰ توسعه یافت. این مدل با تجزیه بازده حقوق صاحبان سهام (ROE) به سه جزء اصلی شامل حاشیه سود خالص، گردش داراییها و اهرم مالی، به تحلیلگران و سرمایهگذاران این امکان را میدهد تا بهطور دقیقتر عملکرد مالی یک شرکت را بررسی کرده و عوامل تأثیرگذار بر سودآوری را شناسایی کنند.

در واقع، برخلاف محاسبه ساده ROE که تنها نسبت سود خالص به حقوق صاحبان سهام را نشان میدهد، مدل دوپونت با باز کردن این نسبت به اجزای تشکیلدهندهاش، دید عمیقتری از نحوه ایجاد بازده برای سهامداران ارائه میدهد. این تجزیهوتحلیل به سرمایهگذاران کمک میکند تا نقاط قوت و ضعف شرکت را بهتر درک کنند؛ مثلاً آیا شرکت با افزایش بهرهوری، استفاده مؤثر از داراییها یا افزایش اهرم مالی به بازدهی بالاتری رسیده است.

بهطور خلاصه، مدل دوپونت ابزاری کلیدی برای تحلیل دقیقتر ROE است و به تحلیلگران کمک میکند تا دلایل رشد یا کاهش آن را بهدرستی شناسایی کرده و تصمیمگیریهای آگاهانهتری در زمینه سرمایهگذاری داشته باشند.

بازده حقوق صاحبان سهام

بازده حقوق صاحبان سهام یکی از معیارهای ارزیابی عملکرد مدیریت شرکت در ایجاد سود خالص برای سهامداران شرکت است که از تقسیم سود خالص بر حقوق صاحبان سهام به دست میآید.

به عنوان مثال اگر حقوق صاحبان سهام یک شرکت ۱۰۰ میلیون تومان باشد و طی یک سال مالی سود خالصی که به دست آمده، ۲۰ میلیون تومان باشد، بازده حقوق صاحبان سهام معادل ۲۰ درصد خواهد بود.

تحلیل بازده حقوق صاحبان سهام با استفاده از مدل دوپونت

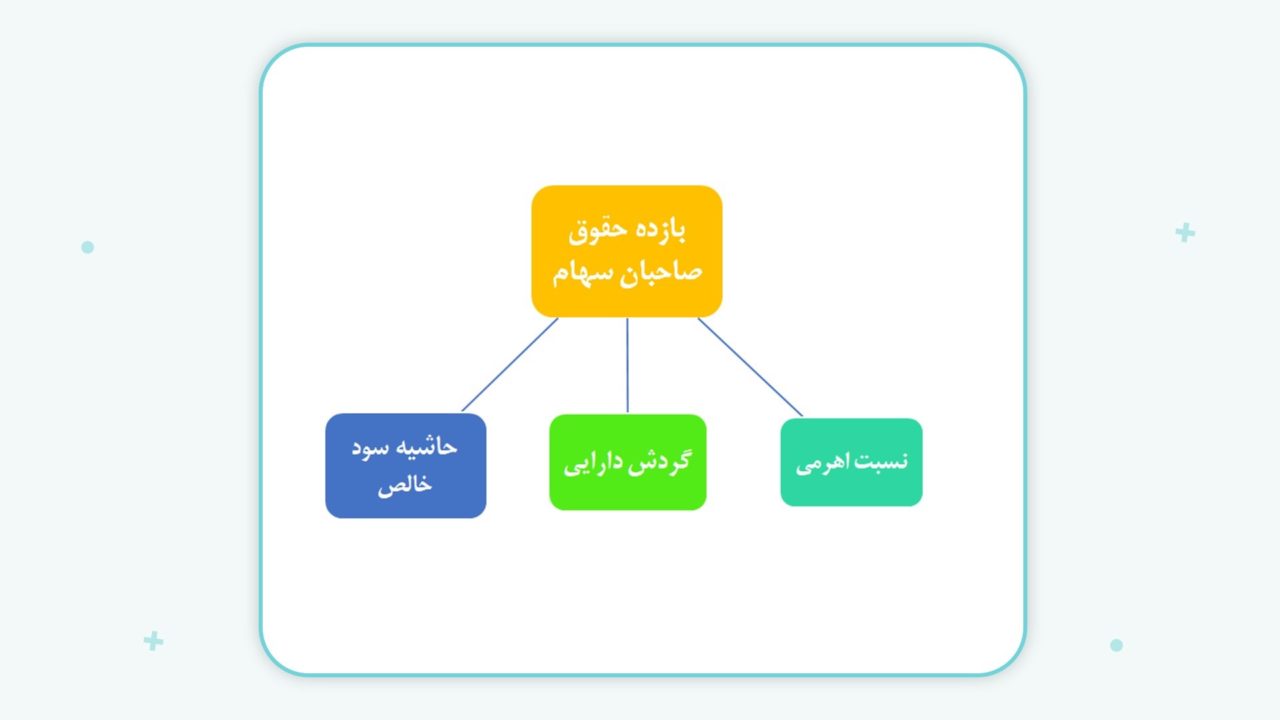

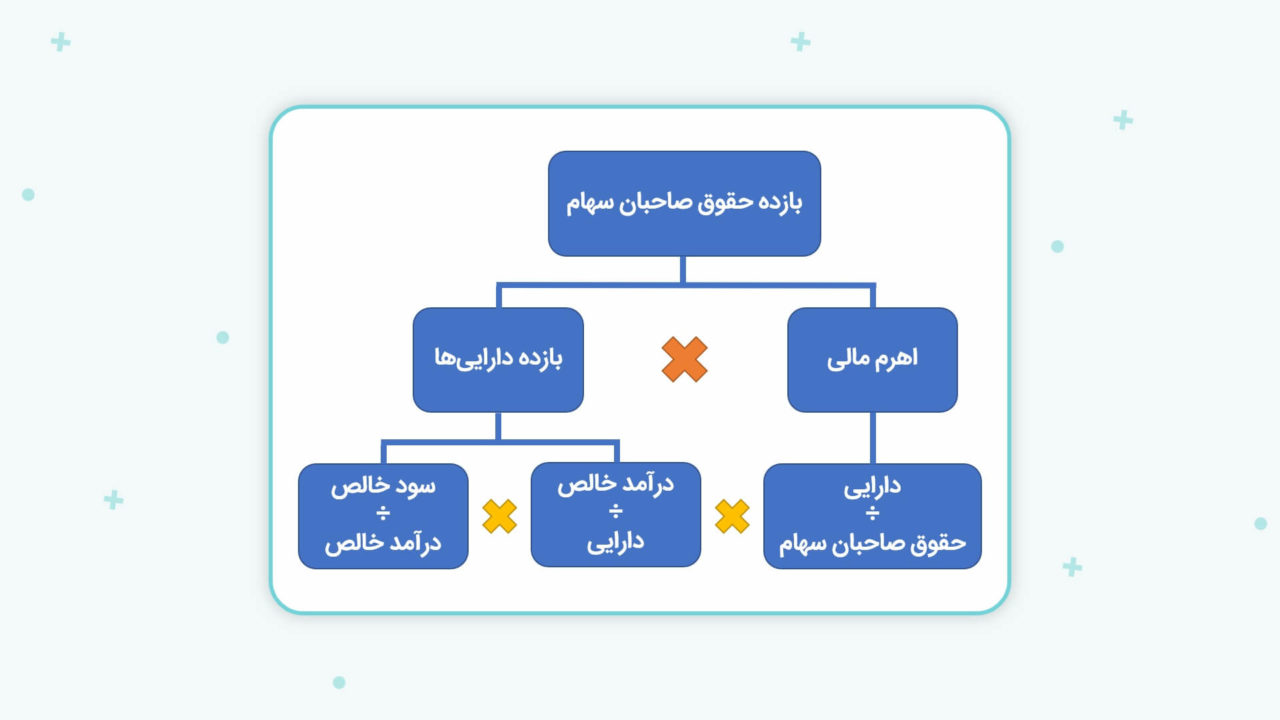

حال اگر بخواهیم بازده حقوق صاحبان سهام یک شرکت را با استفاده از معیارهای جزئیتر مورد بررسی قرار دهیم، میتوانیم از مدل دوپونت استفاده کنیم. طبق مدل دوپونت سه معیار مهمی که منجر به بازگشت سرمایه سهامداران میشود، عبارتاند از: بهرهوری عملیاتی، بهرهوری در استفاده از داراییها و اهرم مالی. در ادامه هر یک از این موارد مورد بررسی قرار میگیرند.

** بهرهوری عملیاتی: با حاشیه سود خالص نشان داده میشود و بیانگر سود کسب شده شرکت به ازای هر ریال درآمد پس از پرداخت مالیات است.

حاشیه سود خالص برابراست با سود خالص تقسیم بر درآمد خالص

** بهرهوری در استفاده از داراییها: با نسبت گردش مالی دارایی اندازهگیری میشود و میزان استفاده از مؤثر از داراییها برای ایجاد درآمد را اندازهگیری میکند

نسبت گردش دارایی برابراستبا درآمد خالص تقسیمبر دارایی

** اهرم مالی: برابر است با مجموع داراییها تقسیم بر حقوق صاحبان سهام. در واقع یک تحلیل غیرمستقیم از میزان بدهی شرکت برای تامین مالی دارایی است.

نسبت اهرمی برابراستبا دارایی تقسیمبر حقوق صاحبان سهام

قابل ذکر است که برای محاسبه نسبتهای بالا از ترازنامه و صورت سود و زیان استفاده میشود.

براساس مدل دوپونت برای محاسبه بازده حقوق صاحبان سهام، سه نسبت ذکر شده به شکل زیر در هم ضرب میشوند:

نسبت اهرمی × گردش دارایی × حاشیه سود خالص = بازده حقوق صاحبان سهام

یا

در فرمول بالا حاصلضرب حاشیه سود خالص در گردش دارایی برابر است با بازده داراییها؛ بنابراین بازده حقوق صاحبان سهام را میتوان از این فرمول نیز محاسبه کرد:

نسبت اهرمی × بازده دارایی = بازده حقوق صاحبان سهام

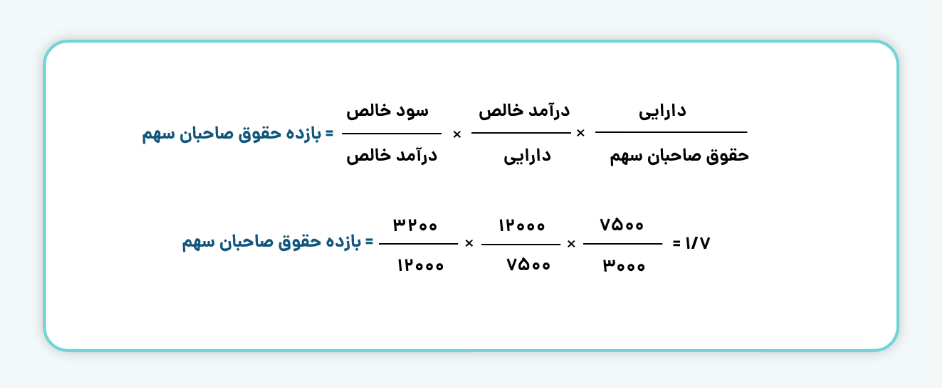

مثال عددی مدل دوپونت

فرض کنید شرکتی در پایان یک سال مالی اطلاعات زیر را گزارش کرده است:

- سود خالص: ۳,۲۰۰ میلیون تومان

- فروش خالص: ۱۲,۰۰۰ میلیون تومان

- دارایی کل متوسط: ۷,۵۰۰ میلیون تومان

- حقوق صاحبان سهام میانگین: ۳,۰۰۰ میلیون تومان

اکنون ROE با استفاده از مدل دوپونت:

مزایا و معایب مدل دوپونت

محاسبه ROE بهتنهایی، نشان میدهد که یک شرکت، سرمایه سهامداران را چگونه مورد استفاده قرار میدهد. درحالیکه با تجزیه و تحلیل مدل دوپونت سرمایهگذاران و تحلیلگران میتوانند آنچه را که باعث تغییر در ROE میشود، کشف کنند. در واقع مدل دوپونت میتواند به تحلیل سودآوری و استفاده از دارایی یا بدهی که منجر به ایجاد بازده برای سهامداران میشود کمک کند.

مشکل اصلی تجزیه و تحلیل دوپونت استفاده از دادههای حسابداری اعلام شده در صورتهای مالی است که امکان دستکاری این اطلاعات وجود دارد؛ بنابراین برای به دست آوردن نتایج صحیح باید از دادههای دقیق حسابداری استفاده کرد.

مدل دوپونت ابزاری دقیق و کارآمد برای تحلیل عملکرد مالی شرکتها از زاویه بازده حقوق صاحبان سهام (ROE) است. این مدل با شکستن ROE به سه جزء اصلی—بهرهوری عملیاتی، کارایی در استفاده از داراییها و اهرم مالی— به سرمایهگذاران امکان میدهد تا عوامل واقعی مؤثر بر سودآوری شرکت را شناسایی کنند. استفاده از مدل دوپونت میتواند به تصمیمگیریهای آگاهانهتر در سرمایهگذاری کمک کند، مشروط بر آنکه دادههای مالی دقیق و شفاف مورد استفاده قرار گیرند.

در نهایت، مدل دوپونت ابزاری کارآمد برای تحلیل بازده حقوق صاحبان سهام است که فراتر از محاسبه ساده ROE، امکان شناسایی دلایل تغییرات آن را در سه بعد حاشیه سود خالص، گردش داراییها و اهرم مالی فراهم میکند. استفاده از این مدل به سرمایهگذاران و تحلیلگران کمک میکند

نقاط قوت و ضعف عملکرد مالی شرکت را بهصورت دقیقتر بررسی کنند و تصمیمات سرمایهگذاری آگاهانهتری اتخاذ نمایند. با این حال، دقت در استفاده از دادههای حسابداری معتبر و صحیح اهمیت بالایی دارد تا تحلیلها واقعبینانه و قابل اتکا باشند.

سوالات متداول

مدل دوپونت چارچوبی برای تحلیل بنیادی است که توسط شرکت DuPont توسعه یافته است. در واقع این مدل تکنیکی مفید برای تحلیل بخشهای مختلف بازده حقوق صاحبان سهام (ROE) است.

بازده حقوق صاحبان سهام یکی از معیارهای ارزیابی عملکرد مدیریت شرکت در ایجاد سود خالص برای سهامداران شرکت است. این معیار از رابطه تقسیم سود خالص بر حقوق صاحبان سهام به دست میآید.

بیانگر سود کسب شده شرکت به ازای هر ریال درآمد پس از پرداخت مالیات است. این معیار همچنین با حاشیه سود خالص نیز نشان داده میشود.

برابر است با مجموع داراییها تقسیم بر حقوق صاحبان سهام. در واقع یک تحلیل غیرمستقیم از میزان بدهی شرکت برای تامین مالی دارایی است.

Thanks

با سلام.

از همراهی شما سپاسگزاریم.

با سلام و سپاس

مطالب مفیدی ارائه فرموده آید.

باسلام، از ثبت نظر شما سپاسگزاریم.